第211回通常国会が6月21日に閉会した。政府提出法案60本中58本が成立し、与党ベースで進んだ国会であるが、置き去りにされた法案が2本発生した。そのうちの1本が金融商品取引法の一部改正案(「金融サービスの提供に関する法律の一部改正」を含む)であり、成立した場合に何らかの影響が出てくるのでなないかと懸念する企業年金関係者も多かったようである。法案自体は継続審議となったため、法案成立は時間の問題であろう。

本コラムでは同法案が資産運用会社や販売会社等と同様に企業年金を「金融サービスの提供等に関わる業務を行う者」に含める背景となった「顧客本位タスクフォース中間報告」や、法案提出後に金融庁からリリースされ、企業年金に相当数のページを割いてその課題を指摘した「資産高度化プログレスレポート2023」、また同レポートの理論的裏付けとなっている、2022年3月に金融庁から公表された「企業年金を取り巻く状況に関する調査 」(外資系コンサルタントに委託)に焦点を当て、企業年金の経験者から見たその内容の是非や、法案が企業年金に与える影響を考察したい。

1 顧客本位タスクフォース 中間報告

2022年12月9日に公表された「金融審議会*1 市場制度ワーキング・グループ顧客本位タスクフォースによる中間報告」(以下「TF中間報告」)において、家計の安定的な資産形成の実現に向けて、インベスメント・チェーン*2全体における顧客等の最善の利益を考えた業務運営の確保、顧客への情報提供、金融リテラシー向上への取り組み等、利用者の利便向上と保護を図るための幅広い施策が必要であり、政府において「基本的な方針」を策定し、これらの施策を関係者が協力して総合的・計画的に実施することが提言された。

「TF中間報告」の主たる目的は2000兆円を超える日本の家計金融資産を対象とした安定的な資産形成の実現に向けて、利用者の利便性向上と保護のための、顧客本位の業務運営、金融経済教育等について検討を行うことであった。その主眼は金融商品の販売者、金融商品の組成・管理者、アドバイザー(FPなど)等のいわゆる金融事業者*3であるが、金融事業者のほかに企業年金制度の運営に携わる者等もこのような規定の対象に加えることにより、広くインベストメント・チェーンに関わるものを対象として、顧客・最終受益者の最善の利益を考えた業務運営に向けた取り組みの一層の横断化を図るべきとの提言になり、企業年金もインベストメント・チェーンの関与者として、顧客・最終受益者の「最善の利益」を考えた業務運営が求められることが「TF中間報告」で明示されることになった。

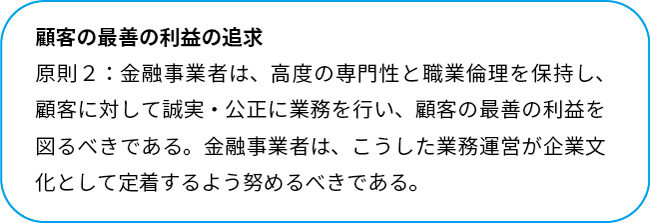

「顧客の最善の利益の追求」が意味するものは何か。金融庁が市場ワーキング・グループの報告書を受けて2017年3月30日に策定し、2021年1月15日に改定された「顧客本位の業務運営に関する原則」にそのヒントがある。同原則はルールベース・アプローチではなく、金融事業者(あえて定義はしていない)が各々の置かれた状況に応じて、形式ではなく実質において顧客本位の業務運営を実現することができるよう、プリンシプルベース・アプローチを採用しているが、その原則2が「顧客の最善の利益の追求」に該当する箇所である。

出所:金融庁HP 顧客本位の業務運営に関する原則

現在「顧客本位の業務運営に関する原則」等に基づく取り組み方針を公表した金融事業者は金融庁のHPに公表されているが、銀行・信託・生保・証券・資産運用会社・投資顧問会社等、金融事業者の大多数が採用している。少し古いが金融庁の資料では2019年6月末までに同原則を採用した金融事業者は1679社で、採用した金融事業者は顧客本位の業務運営を実現するための「取り組み方針」を策定し公表するほか、うち668社が自主的なKPIを公表、281社が共通KPI(運用損益別顧客比率など3指標)を公表している。万一、ルールベースになり企業年金も金融事業者に含まれることになると、同様の対応が必要になる可能性があるかもしれない。

ところで、企業年金は受給者等に対し善管注意義務や忠実義務からなるフィデューシャリー・デューティー(受託者責任)を負っているが、受託者責任と金融庁の唱える「顧客の最善の利益の追求」は異なるものなのだろうか?

「確定給付企業年金に係る資産運用関係者の役割及び責任に関するガイドラインについて(以下、DBガイドライン)」(改正版は2018年4月1日施行)で定められた受託者責任と大きくは変らないと思うが、あえて言えばDBガイドラインでは注意義務に関して、「ある地位や職責にある者に求められる一般的な水準の知識に基づいて、十分な注意を職務遂行上払うということ。例えば、企業年金の運営に関して言えば、事業主及び基金の理事(以下「理事等」という。)は、業務遂行上、理事等の地位にある者として要求される知識(例:投資理論)に基づき、十分な注意義務を果たすことが求められる」と一般的に解釈されている。*4

一方で、金融庁の「顧客の最善の利益の追求」では金融事業者は高度な専門性を保持することが求められている。一見すると金融庁の方がより高いレベルの金融リテラシーを要求しているような印象も受けるが、実質的には同じことを言っているものと推定される。また、詳細は後述するが厚労省はこの点に関し「新たな内容というよりは、現行の忠実義務等の規定による対応を定着・底上げするために、主体横断的に法律で明記するもの」と関係者に説明している。

いずれにしても、「TF中間報告」はこの「顧客の最善の利益の追求原則2」をプリンシプルベースではなくルールベースにする(法制化する)ことや、そこに金融事業者として認識されていなかった企業年金を加えることを意識していたものと思われ、これは2023年3月14日に国会に提出された「金融商品取引法等の一部を改正する法案等」に大きな影響を与えることになる。

*1 金融審議会は金融庁の審議会等の一つであり、金融制度や資本市場など国内金融関係の重要事項について、調査・審議を目的に設置されており、内閣総理大臣、金融庁長官及び財務大臣の諮問機関との位置づけである。また。必要に応じて様々なワーキング・グループが設置されている。

*2 インベストメント・チェーンとは「TF中間報告」によると、顧客・受益者から投資先企業へ投資がなされ、その価値向上に伴う配当等が家計に還元される一連の流れを意味する

*3 金融事業者とは「TF中間報告」によると金融商品の販売、助言、商品開発、資産管理、運用等を行う全ての金融機関等が該当する

*4 企業年金連合会 受託者責任ハンドブック改訂版 2019年5月による

2 金融商品取引法等の一部を改正する法律案

~第211回国会では成立せず継続審議に~

金融庁は2023年3月14日に、「TF中間報告」の趣旨を反映させた「金融商品取引法等の一部を改正する法律案」(以下「金商法一部改正案」)を国会に提出した。結果として同法案は第211国会では衆議院で6月8日に可決したものの、参議院では他の法案審議に時間が費やされ、成立には至らず、同法案の取り扱いは継続審議となっている。四半期報告書の廃止(第1、第3四半期の開示は取引所規則に基づく四半期決算短信に一本化)という企業開示にとってはかなり重要な項目も含まれているので、金融庁は早々に再トライするものと思われる。

実はこの改正案は「一部を改正する法律案」となってはいるが、「TF中間報告」を受けた顧客本位の業務運営・金融リテラシーに関する箇所だけでなく、四半期報告書の廃止を含む企業開示に関する箇所、デジタル化の進展等に対応した顧客等の利便性向上・保護に関する施策の3つの部分から成り立っている。法律上も「金融商品取引法の一部改正」と「金融サービスの提供に関する法律の一部改正」(以下「金サ法」)の2つから構成されており、年金基金に影響するのは後者である。

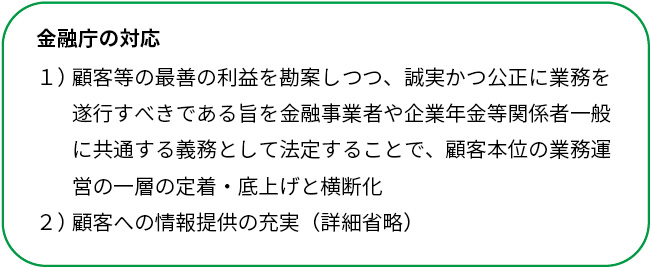

金融庁は「金サ法」の法律案要綱で改正の目的として、「金融サービスの提供等に係る業務を行う者の職責を明らかにする」と述べている。また同要綱では「顧客等の最善の利益を勘案しつつ、誠実かつ公正に業務を遂行すべき義務」として、「金融サービスを提供する事業者及び企業年金等の実施者に対して、横断的に、 顧客等の最善の利益を勘案しつつ、顧客等に対して誠実かつ公正に業務を遂行する義務を新設することとする」として企業年金基金が他の金融事業者と同様、法律上「金融サービスの提供等に関わる業務を行う者」に該当することを明らかにした。

金融庁が法案を提出した背景やそれにどのように対応しようとしたかは、金融庁が公表している「金融商品取引法等の一部を改正する法律案説明資料に記載されている。(https://www.fsa.go.jp/common/diet/211/01/setsumei.pdf)」

「金サ法」では企業年金は「金融サービスの提供等に関わる業務を行う者」として具体的にどのように定義されているのであろうか。法案第二章 「顧客等に対する誠実義務」では以下のように規定されている。企業年金の基金型DBでは年金基金、理事と基金運用契約等の相手方、規約型DBでは事業主、資産管理運用機関になるようである。

本法案は今国会では成立しなかったものの、継続審議となったため、いずれ成立するとした場合に、企業年金への具体的な影響はどうなるのだろう。「金サ法」の対象事業者として組み込まれ、顧客等の最善の利益を勘案しつつ、顧客等に対して誠実かつ公正に業務を遂行する義務が、金融庁所管の法律で明示されるという点は明らかであるものの、具体的な報告義務や規制は現段階では明らかにされていない。第二条第1項の「顧客等に対する誠実義務」に関しては別途政令で定めるというような文言がないので、政令や内閣府令でさらに詳細を規定することはなさそうである。私見ではあるものの前述したように、企業年金も「顧客本位の業務運営に関する原則」を採択し、取り組み方針を公表することを、金融庁は考えているのかもしれない。

|

第二条 第1項 金融サービスの提供等に係る業務を行う者は、次号各号に掲げる業務又はこれに付随し、若しくは関連する業務であって顧客の保護を確保することが必要と認められるものとして政令で定めるものを行うときは、顧客等の最善の利益を確保しつつ、顧客等に対して誠実かつ公正に、その業務を遂行しなければならない。

第二条 第2項 前項の「金融サービスの提供等に係る業務を行う者」とは、次の各号に掲げる業務の区分に応じ、当該各号に定める者をいう。

第二条 第2項 十六 確定給付企業年金法第五十九条に規定する積立金の管理及び運用に関する業務 企業年金基金及びその理事、同法第四条第一号に規定する事業主*5、同条第三号に規定する資産管理運用機関及び契約金融商品取引業者、同法第九十一条の二第一項に規定する連合会(以下「連合会」)及びその理事並びに連合会が締結する同法第九十一条の二十五において準用する同法第六十六条第一項、第二項、第四項及び第五項に規定する契約の相手方 *5 義務が適用される主体は厚労省の解説によると、基金型DBの場合は企業年金基金、基金理事、基金運用契約等の相手方、規約型DBについては事業主、資産管理運用機関(契約金商業者を含む)となる。

第二条 第2項 十七 確定拠出年金法第二条第十二項に規定する個人別管理資産の運用及び同法第八条第一項に規定する積立金の管理に関する業務 同法第二条第五項に規定する連合会、同上第七項第一号ロに規定する資産管理機関、同法第三条第三項第一号に規定する事業主、同項第四号に規定する確定拠出年金運営管理機関及び同法第六十一条第一項の規定による同項第三号又は第四号に掲げる事務の委託を受けた者 |

厚労省のスタンス=「新しい義務や規制を定めるものではない」

一方で、厚労省のスタンスは「TF中間報告」公表直前の2022年12月7日に開催された「社会保障審議会企業年金・個人年金部会」における大竹雄二企業年金・個人年金課長の以下の発言からもわかるように、金融庁の今回の試みにより企業年金に何か新しい義務や規制をかけるという話ではないという考えである。また、法案提出後の4月12日に開催された同部会において、厚労省は「金融商品取引法等の一部を改正する法律案の概要」を参考資料として提示しているが、そこでも「今般規定される義務は、新たな内容というよりは、現行の忠実義務等の規定による対応を定着・底上げするために、主体横断的に法律で明記するものである」と記しており、企業年金としては一安心といったところだろう。

|

部会議事録より厚労省 大竹企業年金・個人年金課長発言関連部署抜粋 「 —途中省略—- 法律でこのような顧客本位の業務運営を求めていこうということが議論されているということでございますし、その対象範囲内に企業年金制度等の運営に携わる者も入れていこうということでございます。一方で、我々の認識としまして、何か新しい義務とか規制をかけるという話ではないと思っておりまして、既に事業主の方については加入者等に対する忠実義務が規定されているということでございます。 |

厚労省作成資料においても、引き続き厚労省のみが私的年金制度の指導監督を行うこと、並びに「金サ法」により規定される義務が新たな内容ではないことが一応確認された。一方で、厚労省も「運用機関の選定プロセス」に関する金融庁の指摘事項については気にかけているようでもあり、「確定給付企業年金基金に係る資産運用関係者の役割及び責任に関するガイドライン ④運用受託機関の選任・契約締結」を手直ししていくことになるのかもしれない。

|

厚労省作成 「金融商品取引法等の一部を改正する法律案の概要」23年4月12日 抜粋

|

3 資産運用高度化プログレスレポート2023

確定給付企業年金が大きく取り上げられた背景

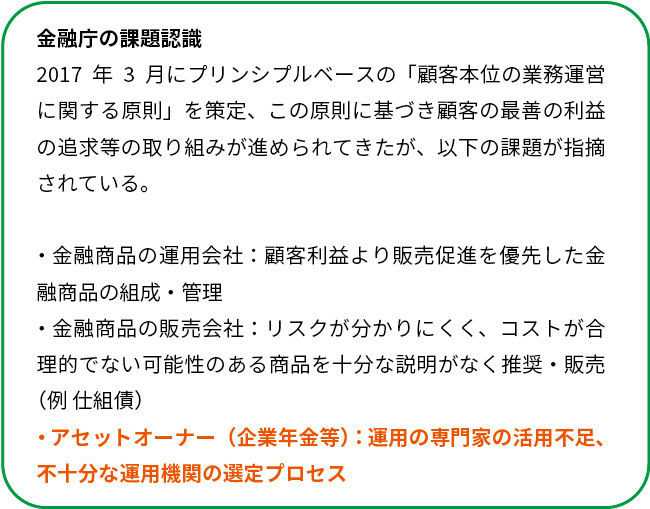

金融庁は「金サ法」を含む「金商法一部改正案」国会提出後の2023年4月に「資産運用業高度化プログレスレポート 2023」(以下「プログレスレポート2023」)を公表した。プログレスレポート自体は2020年から毎年公表されてきたものであるが、これまでは資産運用会社のパフォーマンスに焦点を当てて記載されていたものが、「プログレスレポート2023」では販売会社の信頼性向上やアセットオーナーとしての企業年金の運用体制の整備にも焦点を当て、DBとDC関連だけで紙面の3割近くを割いているのが特徴である。これは「TF中間報告」とともに「金商法一部改正案」の成立をサポートすることを念頭に置いていたためと想定される。

しかし、金融庁がプログレスレポートに企業年金を記載することになった背景は、同庁がボストン・コンサルティング・グループ(以下「BCG」)に委託した「企業年金を取り巻く状況に関する調査」(2022年3月)にある。BCGは米英の年金制度や年金基金との比較分析を実施し、1)多様なステークホルダーの期待に対応した目的・ミッションの定義、2)運用高度化に向けたガバナンス・インセンティブの強化、3)運用戦略・運用成果に関する情報公開の促進、4)専門性を持った内部運用体制の構築、5)運用成果に基づく業務委託先間での競争原理の強化、6)中小基金における共同運用プラットフォームの更なる活用、といった日本の年金基金に関する課題を抽出しており、「プログレスレポート2023」にもこれらの課題が反映されている。

BCGのレポートは海外年金との比較が主軸になっており、指摘された点については納得する点も多々ある一方で、欧米の先進的で大規模な年金をベースにした比較分析に対しては、「欧米の制度は優れており日本は劣後している」といった結論が導き出されているといった印象が否めない。たしかに正論でもある半面、企業年金関係者の中には、基金の財政状況や目標リターンが大きく異なるという、日本と海外の環境の違いを無視した一方的な見解やコメントが散見されると感じている方もいるようである。

なお、BCGの調査結果はプログレスレポート2022でも「コラム/確定給付企業年金(DB):海外の企業年金との比較分析における日本の企業年金への示唆」というタイトルで2ページにわたって紹介されている。

「プログレスレポート2023での論点」

「プログレスレポート2023」の「2 アセットオーナーの運用高度化に向けた課題」での主な論点をレポートの内容に沿って説明したい。

1 わが国の確定給付企業年金の運用の特徴

【レポートの論点】

- 国内の低金利環境の長期継続や生命保険会社の一般勘定の保証利率低下等に対応して、予定利率(財政計算上の予定利回り)を低下させている。

- 加入者・受給者の人員構成の変化により成熟度が高まり、掛金収入よりも給付が増え、流動性を確保した運用が求められるようになってきている。

- 過去の掛金引上げや運用益の確保等により、多くの企業年金では、積立が超過した健全な状態(責任準備金に対する総資産の比率が 100%超)にある。

- 運用人材の供給が少ないこともあり、インハウス運用が限定的で、運用を信託銀行や生命保険会社、投資顧問業者等に委託することが一般的である

【上記に対する筆者コメント】

インハウス運用が日本の企業年金で限定的なのは人材の供給不足ではなく、その必要がないからである。日本の企業年金でも従来の株式や債券といった伝統4資産から、収益の主軸がプライベートアセットを主体としたオルタナティブ投資にシフトしつつあり、伝統4資産の資産割合が徐々に低下している中、コストと人員を投入し、体制整備を構築してまでインハウス運用をする必要はないだろう。

逆にGPIFのような巨大基金が本格的に株式のインハウス運用を行うと、市場への影響や、議決権を直接保有することによる企業経営への影響が無視できなくなるのではないだろうか。*5

*5 GPIFでは法律によって、株式のインハウス運用は株価指数先物を除き禁じられている。

2 母体企業の意識

【レポートの論点】

- 2000年の退職給付会計導入やIFRSによる未認識数理差異の即時償却により年金運用が母体企業の会計上のリスクと認識されているほか、制度上、財政決算の結果に基づく継続基準、非継続基準等の毎年の財政検証が義務付けられており、積立不足になった場合には追加の掛金拠出が求められ、企業の資金負担となることなどから、DBの運用では、長期目線で安定的に運用することよりも、掛金を固定的なコストとみなし、毎年の年金資産の時価変動の抑制を重視する傾向があると言われている。

- 上記の影響もあり、DB の運用担当者は、年金運用のパフォーマンスを3~5年周期で捉えていても、母体企業の役員である資産運用委員会のメンバーは、単年度のマイナス利回りに敏感であり、毎年度の着地に着目する傾向にある。

- 他方で、加入者と企業で運用のリスクを分担する、リスク分担型企業年金に移行するところも出てきている。こうした企業年金では、企業は事前に掛金を厚めに積む必要があるが、運用成績が悪化しても、掛金の追加負担や企業財務上のリスクを負う必要がない。また、加入者にとっては、運用のアップサイドの成果が還元されるため、より高い利回りが期待でき、物価上昇への対応等の観点からもメリットがある(ただし、運用悪化時の給付減額のリスクを加入者が分担することとなる)。

- 企業財務や資金負担への短期的な影響に過度に捉われずに、長期目線で安定的な運用が可能となるよう、DB の運用についての母体企業の意識向上が必要である。

【上記に対する筆者コメント】

母体企業が基金の単年度の数値も気にするのは事実としても、多くの母体企業は年金が長期運用であるとの主旨は理解しており、長期目線で安定的に運用することを期待していると思われる。

3オルタナティブ投資の拡大

【レポートの論点】

- 昨今の低金利環境下においては、債券よりも高い利回りが見込めるオルタナティブ投資(ヘッジファンド、不動産 やインフラ、プライベート・エクイティ等)への投資意向が高くなっている。企業年金連合会の実態調査によると、2021年度は、69.9%の企業年金がオルタナティブ投資を実施している。

- オルタナティブ投資には、時価がなく、評価額を採用するため、リアルタイムでの企業財務への影響が少ないことも拡大の背景にあると考えられるが、流動性リスクを取りつつ評価損が突然に顕在化するという点には留意する必要がある。

- 今後も国内債券や一般勘定の利回りが年金基金の予定利率を下回る状況が長期化した場合、わが国の DB はオルタナティブ投資を一層拡大していくことになるが、企業は実質的な期待リターンやリスクについても理解を深める必要がある。

- 大手の企業年金基金においては、運用コンサルティング会社を活用している割合が高いが、オルタナティブ投資の運用委託先、投資商品の選定に運用コンサルティング会社を活用する場合であっても、最終的な判断の責任は、企業や年金基金側にある点を認識することが重要である。

【上記に対する筆者コメント】

オルタナティブ投資が今後さらに増加すること、(企業年金としても)理解をさらに深める必要があることは同意するが、すでに厚労省が2017年11月8日に公表している「確定給付企業年金に係る資産運用関係者の役割及び責任に関するガイドラインついて(通知) 」における「オルタナティブ投資を行う場合の留意事項」でも詳細が説明されており、それに沿った対応がなされている。また、コンサルティング会社を起用している基金においても、最終的な投資判断は資産運用委員会や理事会にあることは常識であり、それを認識していない基金があるとは思えない。わざわざ記載するまでもないことだと思う。

4(基金)職員の専門性・人員不足への対応

【レポートの論点】

- わが国では、多くの企業において、本業のビジネスと資産運用に親和性がなく、組織内の人事ローテーションで、DBの運用担当に資産運用の経験がある人材を配置することが難しい。結果、人事部や財務部の出身者等で資産運用の経験のない人材がDBの運用担当者になる。

- DBにおいては給付事務も行う必要があり、規約型では他の業務と兼務する場合もある等、DBの資産運用に十分な時間を割くことができないことが多い。担当する職員は、1~2名程度と、その責任の重要性と比べて少なく、定期的な人事異動があり、ノウハウが蓄積されない。

- 常務理事のポストは、人事上の処遇のために使われているとの指摘もある。成果報酬等の個人へのインセンティブ付けもないため、損失を出した際の非難をおそれ、担当者によっては、過度にリスク回避的になるともいう。こうしたことから、資産運用会社の選別やモニタリングにより、運用の高度化を図る余力やモチベーションは低く、総幹事会社頼みとなる傾向がある。

- 米国や英国では、年金基金が、ポートフォリオ選定の判断も含めて資産運用を外部機関に委託する、OCIO(アウトソースドCIO)の活用が普及・拡大している。わが国のDBの約3割が運用コンサルティング会社を活用している(資産残高500億円以上のDBの場合は6割超)が、最終的な判断の責任は企業や基金側にあり、意思決定には時間を要する。ポートフォリオの入れ替え等の判断も含めた運用そのもののアウトソースにより、市場環に合わせたより迅速な意思決定等、機動的な対応が期待できる面はあるが、他方で、利益相反防止措置の確保等、OCIOの監視が必要、との声もある。

- 金融危機などの有事にあっては、運用内容次第で、DBの責任者が自身の判断で、現場と連携し早急に対応しなければならないこともある。損切ルールを実施した後、投資再開の意思決定が遅れ、重要な投資機会を失うこともある。DB運用の責任の重要性を踏まえれば、規模や運用内容に応じて、有事に機動的な判断と対応ができる体制が必要である。

【上記に対する筆者コメント】

年金の運用責任者に対する成果報酬の導入について記載があるが、年金の受託者責任は「資産運用の結果に対するものではなく、あくまでプロセスが適正であったかどうかにかかる責任である」という考え方に反するものである。インセンティブがないので過度に保守的になるというが、インセンティブがあると短期的なリターンを嵩上げするために、かえって過度にリスクを取る運用になってしまう恐れもある。

海外の大手基金で運用のプロを雇用するのであればそのような給与体系も必要かもしれないが、米国の年金の平均的な目標リターンの7%と日本の2%台のそれでは、自ずから運用手法も異なってくる。より高い利益を出すために、高度に管理されているとはいえ、より大きなリスクを取ることや、必要以上にポートフォリオの流動性を犠牲にすることが「顧客の最善の利益」になるとは思えない。

また、運用の高度化を図ったからといって必ずしもリターンの水準が上がるわけではない。直近の5年間(2018年度~2022年度)は新型コロナやロシアによるウクライナ侵攻、長引くインフレに対応したFRBの急速な利上げといった非常に難しい運用環境であったが、運用のプロであるファンドマネジャーに率いられたヘッジファンドやマルチアセットが高いリターンを出したかというと、決してそうではない。過去5年間の実績を比較すると、シンプルな信託銀行のバランス運用がヘッジファンドやマルチアセットの平均的なリターンを上回っていたのが実態である。最近のように比較的短期間で市場のトレンドが大きく変わり振幅する難しい運用環境では、ポジションを機動的にシフトすることが裏目に出て苦戦するケースも散見される。

OCIOについては外資系コンサルならではのアドバイスであるが、日本で採用が進まないのはそれなりの理由があるのだろう。必ずしも総幹事制があるからということだけではないと思う。近年、日本の企業年金の多くがマルチアセットを採用しているが、見方を変えればこれも一種のOCIOのようなものであろう。

なお、人事部や財務部の出身者等で資産運用の経験のない人材がDBの運用担当者になると否定的な見解を示しているが、長期の資産運用経験者で株式や債券のマーケットにも精通し、なおかつインフラや不動産、プライベート・エクイティのような低流動性資産にも明るい人材がそもそも日本国内にどれほど存在するだろうか?資産運用会社を探してもおのおのの分野で高い知見を有する人材はいても、全ての領域をカバーする人材はごく少数と思われる。規模の大きな基金で分野ごとに専門家を配置できるのならよいが、常務理事兼運用執行理事1名で運用を見ている基金では対応は難しいだろう。

また、高い知識を持つ高度人材は、属人的で複雑なポートフォリオを志向する場合もあり、周囲の関係者から見ると「何をやっているのかさっぱりわかりません」という状態になる恐れもある。そうした高度人材が退職した後、後任がポートフォリオの管理に困ったという話はよく聞く話である。

年金運用は短期のディーリングではないので「損切り=ロスカット」という概念は長期運用としては相応しくない。個別戦略レベルではファンドマネジャーによる損切りはあっても、年金のポートフォリオは政策アセットミックスに沿った運用が基本であり、平均回帰の原則に従って粛々とリバランスをしていくということだと思う。

5,小規模企業年金への対応

【レポートの論点】

- わが国の年金市場の特徴の一つは、世界で最も規模の大きい公的基金があるのに対して、2022年3月末現在、全部で1万2108件ものDBが存在し、その多くは、総資産100億円未満であるというように、規模面で二極化していることである。

- 資産規模上位の年金基金は、ハイリスクでニッチ市場への投資への分散投資はマーケット・インパクトが大きくなることから簡単には行えず、流動性の比較的高い市場においてもパッシブ運用が主流となりがちである。一方、規模の小さいDBにおいては、知識や専門性がなくても特徴を理解できる単純な商品を選択する傾向があり、高度な運用の機会を活用できていない。

- 運用の効率性向上の観点からは、規模の利益を追求することも必要になる。例えば、中小規模のDBにおいては、複数企業が集まって事務や運用を集約して行う総合型の企業年金基金や、企業年金連合会の共同運用事業等の活用を検討することも選択肢として考えられる。

【上記に対する筆者コメント】

DBが1万2108件存在するとあるが、大半は規約型DBであり基金型はその約6%程度であることは説明が必要であろう(もちろん、規約型でも例外的に規模の大きいものもあるが、大半は基金型にできない小規模年金である)。平均すると目標リターンが2%台の日本において、小規模基金に「高度な運用」が必要なのだろうか?

常務理事兼運用執行理事と事務長で運営される典型的なパターンの年金の場合、常務理事兼運用執行理事の仕事の6~7割程度は運用以外の制度対応、母体対応、実施事業所対応(連合型や総合型)であり、高度な運用知識を持っていても年金制度を理解していない者は「任にあらず」となる。

また、コスト的にも追加で運用専門者を雇用する費用は捻出できないであろう(業務経理の経費増⇒事務費掛金増になる)。これは小規模に限らず資産規模が1000億円程度の基金でも事情は同様ではないだろうか。「高度な運用」「高い運用成果」とは言うものの、具体的なイメージは提示されておらず、言葉だけが躍っている感がある。

政策アセットミックスに沿ってそれぞれの資産クラスごとにマネジャー・ストラクチャーを決めていくのは、一定程度の運用知識を有し、コンサルタントやゲートキーパーがいれば難しくはない。自身の経験からしてもより重要なのは高度な運用知識ではなく、謙虚さやバランス感覚、進取の精神である。

BCGのレポートでは「日本型は総幹事会社を中心に、安定的に平均的なパフォーマンスを出す目的において、使いやすい仕組みとなっている(特に中小規模の年金基金にとって有用)。」という指摘があり、総幹事制に肯定的なコメントも見られた。BCGも指摘する「総幹事会社を中心として、安定的に平均的なパフォーマンスを出すこと」は、年金制度の長期安定という目的に適ったものであり、長期的な持続性を考えれば「より高度な運用でより高い運用成果」という金融庁の考えるあるべき姿に劣後しているとは思えない。なぜかプログレスレポート2023には総幹事制に肯定的なBCGのコメントは全く反映されていない。

総幹事は企業年金にとって時には「小うるさい存在」でもあるが、中小企業年金にとっては頼れる存在であり、短期的な視点ではなく中長期的な視点で基金の財政面やALMも考慮しながら運用面に関して基金をサポートする体制になっており、総幹事制のプラス面もプログレスレポートでは指摘する必要があるのではないだろうか。

6.大手年金基金等のリーダシップ発揮

【レポートの論点】

- 1万2108件のDBのうち、2023年1月末時点で、日本版スチュワードシップ・コード(以下、SC)に署名している先は、59基金であり、全体の1%未満(0.49%)に留まっている。

- また、過去のパフォーマンス実績の相違等もあり、近年ではDBの資産構成に占める国内株式の割合は9.4%まで低下し、外国株式の割合よりも低い状況が続いている。

- アセットマネジメントOneが2022年7月から8月にかけて実施した「ESG投資に関するアンケート」の集計結果によると、調査対象となった企業年金基金等の82%が、SCへの対応について「受け入れ予定なし」との回答を選択している。

- ESG投資については、「本業でサステナビリティに関する取り組みを行っているものの、年金運用への反映までは考えていない」との回答を選択した割合が72%と高い結果となっている。DBの運用担当者が、「ESG投資のパフォーマンスについて確立した評価がなく、受託者責任を全うできないおそれがある」として、ESG投資を躊躇する場合も多いようである。

- 一方、DBの運用を受託している資産運用会社の間では、ESG投資は拡大している。GSIA(Global Sustainable investment Alliance)の統計によると、わが国の運用受託資産に占めるサステナブル投資の割合は、2016年以降、急上昇している。

- ESG投資に限らず、規模の大きいアセットオーナーの動向は資産運用業界に大きな影響を与える。わが国のアセットオーナーが世界各国のアセットオーナーとの対話の機会を持ち、最先端の運用動向について情報収集を怠らないことも年金運用の高度化および、わが国の資産運用業の高度化の観点から重要である。

【上記に対する筆者コメント】

ESG投資といっても株式ESG指数のような“Light”なものから、SFDR9条適合案件となるインパクト投資のような“Dark”なものまでさまざまであり、一律に数の多寡で比較するものでもないだろう。また、ESGの看板は掲げていなくても、株式・債券のアクティブ・ファンドやプライベートアセット・ファンドの多くはESGを考慮した仕立てになっているという点も考慮する必要があるのではないだろうか。

筆者あとがき

企業年金の監督官庁である厚労省が「金サ法」により規定される義務が新たな内容ではない、とのスタンスであることは安心材料ではあるが、そうはいっても「金サ法」が成立した場合に、企業年金が同法の対象事業者として組み込まれ、「顧客等の最善の利益を勘案しつつ、顧客等に対して誠実かつ公正に業務を遂行する義務」が、金融庁所管の法律で明示されるという点は、企業年金に少なからず不安感を与えているところである。まずは法案を作成した当事者として金融庁も企業年金をはじめとした関係者と対話し不安を取り除く努力をしてほしい。

企業年金側も従来の伝統4資産に加えプライベートアセットを主体としたオルタナティブ投資が拡大している環境下、従来以上に専門性を高めていく自助努力が必要であることは言うまでもないが、「運用に携わる職員の専門性や人員が不足し、運用商品の選別や必要なリスク管理が適切に行われていないところもあるのではないか」という一部の指摘を大きく打ち出すことは、結果として企業年金の不安を煽ることになっている。小規模基金の中には「金サ法」により専門性がないと判断されると何かしなければいけないのか?と不安に駆られているところもあると聞く。むしろ運営が面倒なDB制度をやめてDCに切り替える、といった流れが加速することになれば、家計(受給者・加入者)からすると本末転倒の話であろう。

また、DBは退職一時金も含めた広い意味での会社の退職金制度の一環であり、リスク分担型を除きDBでは運用の巧拙が顧客(受給者・加入者)の利益に直接影響することはない。たとえDBで高度な資産運用を行いより高いリターンを出しても、それによって給付水準が変わるものではない。基金の剰余が増え、一定水準以上になれば母体企業の掛け金が減るだけの話である。同じ年金でも運用結果が家計(個人)の資産増に直結するDCと、そうでないDBは分けて取り扱う必要があるだろう。

繰り返しになるが、より高いリターンは運用手法やリスク管理が高度化されていたとしても、通常はより高いリスクを許容するか、流動性を犠牲にしなければ実現できないものであり、企業年金の安定的な運営を考えると、「より高度な運用でより高い利益」ばかりを是とする金融庁の姿勢にはやや疑問を感じざるを得ない。年金の運用は将来の給付を確実に行うために必要な年金債務を上回る年金資産を確保することであり、そのために許容できるリスクの範囲内で必要な運用利回りを効率的かつ安定的に目指していくものであり、金融庁の考える「あるべき姿」は目指す方向が少し違っているのかもしれない。

また、「より高度な運用」という表現がプログレスレポートには何度も登場するが、具体的なイメージを明らかにしてほしいところである。

小倉 邦彦

『オルイン』シニアフェロー

元 三井物産連合企業年金基金 シニアアドバイザー