当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は6月20日・22日に配信された「内田稔教授のマーケットトーク 【第37回】地政学リスクとスイス円」「【第37回②】米国の対イラン攻撃とドル円」を再編集しています。

―――――――――――――――――――――――――

第37回のマーケットトークです。

今回のテーマは地政学リスクとスイスフラン円の動向、ドル円相場の振り返り、そしてタカ派と受け止められたFOMCの分析です。さらに、市場最高値に迫っているスイスフラン円相場が示唆するもの、今後の注目ポイントといった流れでお伝えします。

出所:内田氏

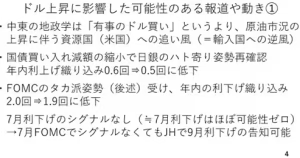

年初来のドル円相場を見ますと、上値が継続的に切り下がってきています。一方で、4月に140円割れを示した後、下値も徐々に切り上がってきており、一旦節目を抜けたとも映ります。6月16日週(以下:今週)は主要通貨の中でドルが全面高となりました。一方で日本円は非常にさえない動きを示し、その結果ドル円相場は145円台後半まで上昇する場面も見られました(2ページ)。(※)収録後の20日の引けは146円台。

また、VIX指数は20.3まで上昇しました。20を超えおり、リスク回避的な動きではありますが、4月の相互関税発表後に比べれば落ち着いた水準です。市場はそこまで戦線が拡大するとは見ておらず、やや楽観的な見方にとどまっていると思われます。一方で、供給不安によって原油先物相場は4カ月ぶりの水準まで上昇しています(3ページ)。

ドル上昇に影響を与えた動き

ここからは改めて今週のドル上昇に影響した可能性のある材料を整理します(4ページ)。

出所:内田氏

まず一つ目が中東の地政学リスクです。「有事のドル買い」と言われます。しかし、実際には原油価格の上昇によって、産油国である米国の貿易収支の改善が見込まれることがドル高の材料になったと考えられます。一方で、資源の純輸入国である日本やユーロ圏にとっては貿易赤字が拡大することにつながり、これが通貨安の圧力になります。当面、中東の地政学リスクは米国ドルに対するサポート材料になる可能性が高いと思われます。

次に日銀の政策を見ていきます。前回お伝えした通り、日銀は国債の買い入れ減額幅を、四半期ごとに4000億円ずつ減らしていくというものから26年度は2000億円に減らす決定を下しました。予想通りではありますが、日銀がバランスシートの縮小を、より慎重に進めていくということですから、総じてハト派寄りの姿勢が確認されたとの受け止めとなりました。その結果、年内の利上げの織り込みが、6月13日時点の0.6回から0.5回に低下し、若干の円安要因となりました。

一方でFOMCはタカ派と受け止められました。その結果、年内の利下げの織り込みが2回から1.9回に若干ながら低下し、これもドルを支えたと考えられます。

今回のFOMCでの注目点は、7月利下げの可能性を示すシグナルの有無でしたが、パウエル議長からそういったものは一切出ませんでした。したがって、7月の利下げの可能性は限りなくゼロに近いと思われます。また、7月末の次回FOMCの段階でも、まだ中国との関税交渉が決着していない可能性があり、そこでも利下げのシグナルが出ないことも十分にあるでしょう。

ただ、8月下旬にカンザスシティ地区連銀が開催する経済シンポジウム、いわゆるジャクソンホールがあります。そこでパウエル議長の発言機会があると思われ、要注目です。8月下旬までにはある程度、関税交渉の結果が判明していると思われ、9月に利下げをするのであれば、そこで何らかのシグナルを出すことが可能でしょう。

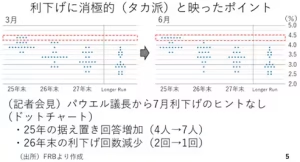

FOMC タカ派受け止めの要因

今回のFOMCがタカ派と受け止められた要因にドットチャートも挙げられます。これは年8回開催されるFOMCのうち3月、6月、9月、12月の会合で示される参加者の無記名投票による各年末の適切な政策金利の散布図です。

今回は2025年末に関して、政策金利の据え置きと回答した人数が3月の4人から7人に増えました。さらに、2026年末の利下げについても、2回から1回に減っており、ドルのサポートになったと考えられます。

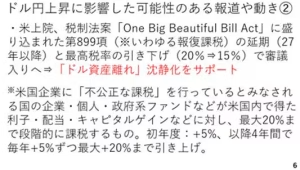

今週のドル上昇に影響した可能性があるもう一つの要素が米国の税制法案の中にある第899条に関する報道です。この第899条は米国企業に対して不公正な課税を行っているとみなされる国に所属している企業や個人、政府系ファンドなどが米国内で得た利子、配当、キャピタルゲインなどに対して最大20%まで税金をかけるというものです。

第34回ではこれが嫌気されてドル建て資産離れが進むのではないかという懸念についてご紹介しました。今週は、その法案について米国の上院で2027年以降に延期されること、最高税率を20%から15%に引き下げる内容で審議入りしたことが報道されました。これは言ってみればドル資産離れの鎮静化をサポートする報道です。これも今週のドル高に影響した可能性があると思われます(6ページ)。

出所:内田氏

ドル離れ沈静化か

ここで米国の10年物タームプレミアムをみておきましょう。これは、いわゆる悪い金利上昇の一つですが、少しピークアウトした動きと映ります(7ページ)。

米国では既に株式相場が4月以降の下げ幅を取り戻しつつあり、債券についても6月12日の30年物国債入札で旺盛な需要が確認されました。先週の動画では、為替市場だけドル安が進むことはあり得るのか、との疑問を投げかけましたが、タームプレミアムを見る限り、やはりドル離れやドル資産売りといったテーマが下火になりつつあると見受けられます。足もとの地政学リスクや原油価格上昇というサポート要因に加え、ドル離れといったテーマが沈静化しつつある動きもドルを支えした可能性がありそうです。

―――――――――――――――――――――――――

22日に起こった米国のイラン核施設への攻撃の余波など後編:「スイスフラン円が示す、金融政策が真逆でもドル安円高とはならないわけ」でさらに細かく分析していく。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト