確定給付企業年金(以下「DB」)の運用において安定した収益が期待できるインフラ投資の人気は高く、近年人気のプライベートアセット(PA)投資の一つとしてプライベートエクイティ、プライベートデット、不動産と並ぶ4つの柱の一つになっている。

特にこの数年のようにインフレ、高金利によりプライベートエクイティや海外不動産がネガティブな影響を受ける中にあっても、インフレ耐性があり金利上昇の影響も受けにくいインフラ投資は資産割合が徐々に増加する傾向にある。

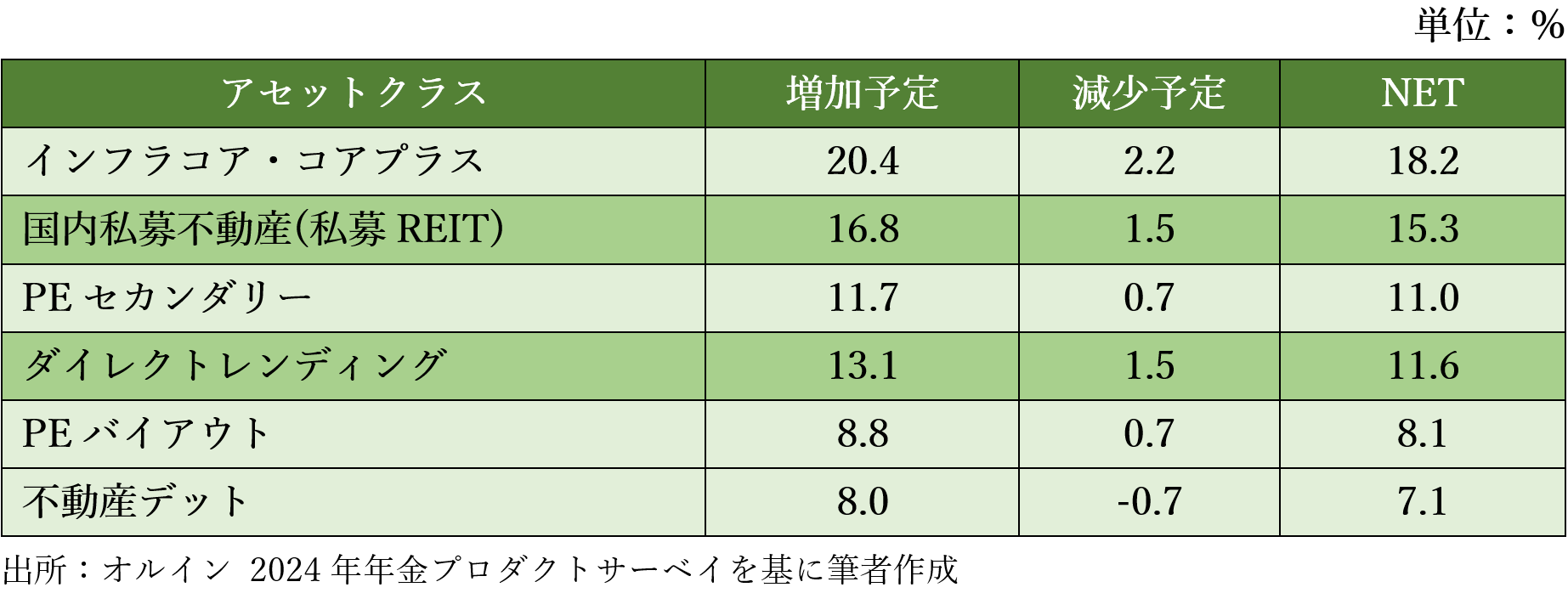

オルインが昨年8月に実施した「年金プロダクトサーベイ」でもPA投資に関する今後の増減予定は図表1ようになっており、インフラのコア/コアプラス戦略が増加予定の一番手になっている。

図表1:PA投資に関する今後の増減予定

この5~6年で拡大してきたインフラ投資であるが、先行するDBでは大手マネジャーによるコアやコアプラスのオープンエンド型ファンドに投資するケースが多かったので、新規投資ではこれらとの分散を検討するDBも出てきているようだ。また、コアのオープンエンド型ファンドではドルベースのリターンが8%程度のため、ドル円のヘッジコスト4%の負担はかなり重たく、円ヘッジ後のリターン3〜4%に物足りなさを感じている投資家もいる。

これらを背景にインフラ投資でも、電力施設やパイプライン、社会インフラ等一般的なインフラ資産を投資対象としたコアのオープンエンド型ファンドとは投資対象が異なるもの、あるいはリターン目線がもう少し高いファンドに対するニーズも高まっており、船舶ファンドにもDBの目が向き始めている。

同じ輸送インフラとしては船舶とともに航空機があり、航空機リースは以前からDBの投資対象になっている。船舶ファンドでは一般的に船長や船員の確保・管理、メンテナンス、付保等のオペレーションを賃貸人であるファンドが行う定期用船(Time Charter)であり、資産を保有して運営(オペレーション)するという意味では一般的なインフラ資産の派生形と言える。これに対して航空機リースでは搭乗員の手配や整備、付保等は賃借人であるエアラインが行うドライ・リース契約が一般的であり、こちらはインフラ投資というよりもAsset Based Lending(ABL)の範疇になるだろう。従って、今回は船舶ファンドにフォーカスして、一般的なインフラ投資と比較しての優位性や内包するリスク等を検証していきたい。

また、具体的な案件に沿った説明が読者には分かりやすいと考え、今回はJPモルガン・アセット・マネジメント(株)と三井物産オルタナティブインベストメンツ(株)両社のご協力を頂き、前者が提供するオープンエンド型ファンド(グローバル輸送インカム戦略)と、後者が日本で提供しNavigare Capital Partnresが運営するクローズドエンド型ファンド(Maritime Investment Fund III)の具体例を用いて説明していきたい。

前者のグローバル輸送インカム戦略は2017年11月運用開始でファンドを立ち上げてから既に7年半が経過している。後者も1号ファンドの立ち上げが同じく2017年であり、両者ともに船舶ファンドとしては長期のトラックレコードを有する老舗と言える。

小倉 邦彦

『オルイン』シニアフェロー

元 三井物産連合企業年金基金 シニアアドバイザー