当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は3月13日に配信された「内田稔教授のマーケットトーク 第73回 利上げと介入で円安は止まるか」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。

「有事のドル買い」続く市場、止まらない円安の背景

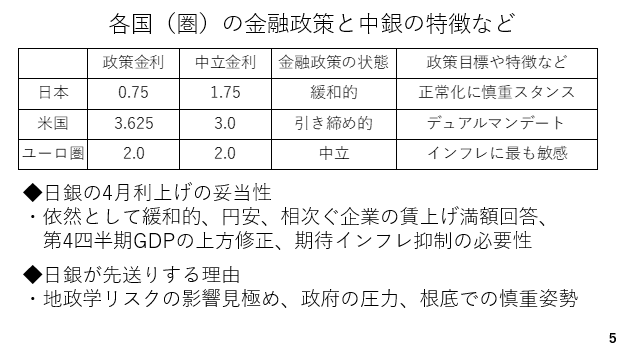

今回は、「利上げと介入で円安は止まるか」について解説します(スライド1)。

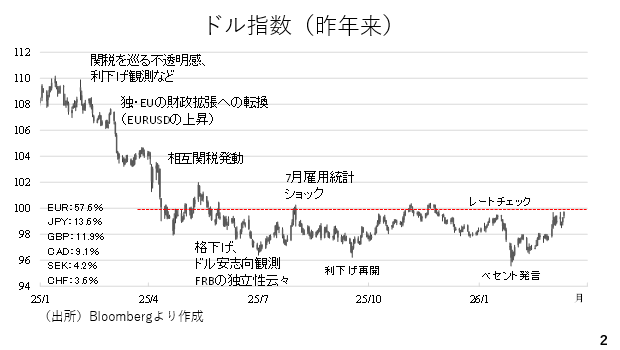

今週も原油相場の高止まりが続き、為替市場では依然として有事のドル買いが継続しました。ドル指数は昨年来の上値めどである100目前に迫りました(スライド2)。

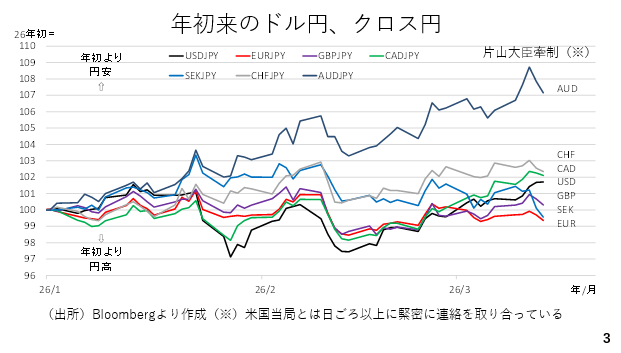

一方、円はは軟調に推移しています。年初を100としてドル円およびクロス円を指数化しますと、ほとんどの通貨で円安が進んでいます。本日、片山大臣が「米国当局と日頃以上に緊密に連絡を取り合っている」などと発言しており、やや円高方向に戻りました。尚、ユーロ円が最も弱い背景は、前回の動画で紹介した投機筋のユーロロングが影響していると考えられます。昨年3月以降、ドイツおよびEUの財政拡張への方針転換およびそれを受けたユーロ高を踏まえ、これまで投機筋は高水準のユーロロングを維持してきました。足元の地政学リスクの台頭を受け、現在そのユーロロングの取り崩し、すなわちユーロ売りが活発化していると考えられます(スライド3)。

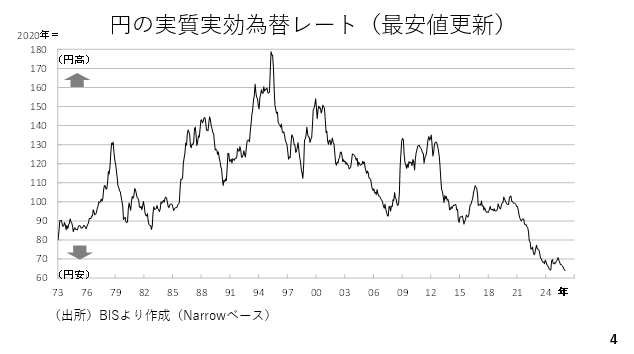

長期的に見ても円は軟調に推移しています。国際決済銀行(BIS)が1月の実質実効為替レートを公表しています。これは貿易相手国に対する円の総合的な値動きを示したものです。また、内外のインフレ率の格差も勘案されており、過去との比較も可能です。1月末時点の円相場は変動相場制移行後の最安値を更新しています。ドル円こそ一昨年の高値161円95銭にまだ届いていませんが、当時よりもクロス円の円安が進んだことが反映されています(スライド 4)。

利上げは円安の決め手となるか?日米欧中銀の政策スタンスを比較

さて、来週19日には、日本、米国、ユーロ圏のいずれにおいても金融政策が発表されます。今回はいずれの中央銀行も政策金利の据え置きが見込まれていますが、今後を見通す上で各中銀の現在の状況を整理しておきましょう。

日本では中立金利が1%から2.5%とされており、間をとると1.75%です。現在の政策金利はこの中立金利よりも低いため日本は金融緩和の状態にあると言えます。日銀の政策目標は物と金融システムの安定です。ただ4年間にわたり、インフレの実績値が目標を上回る中で、緩和的なスタンスを維持してきたことから、利上げには慎重とみることができます。次にアメリカは中立金利がほぼ3%とされているのに対し、政策金利はそれを上回っています。つまり、現在の金融政策はやや引き締め的です。アメリカの最大の特徴は物価の安定と雇用の最大化を議会から託されている点です。いわゆるデュアルマンデートです。従って、インフレが警戒されても労働市場が悪化していれば利上げに進むことが難しくなります。ECBは現在、中立金利と同程度まで政策金利を引き上げており、金融政策は中立と考えられます。特徴は政策目標がほぼ物価の安定に絞られている点です。原油価格の上昇を踏まえ、ECBも今後利上げに軸足を移してくる可能性があるでしょう。

中でも特に日銀は利上げを続けるスタンスを示してきました。円安が進んだほか日銀が重視する賃上げについても企業側の組合に対する満額回答が続いています。更に第4四半期のGDPが設備投資を中心に上方修正されました。そもそも中央銀行は期待インフレを抑制する必要もあります。この為、4月利上げの妥当性は十分です。一方、地政学リスクの台頭を踏まえた国内外の経済や物価への影響を見極めに時間を要するかも知れません。また、利上げに対して、高市総裁が難色を示したとも報じられており、政府の圧力を踏まえ、利上げが先送りされる可能性もあるでしょう。そもそも日銀はこれまでも正常化に対して慎重だったことから、見送りとなる可能性も十分です(スライド5)。

ところで、来週の会合で植田総裁が4月の利上げを示唆したり、あるいは実際に4月に日銀が利上げに踏み切った場合、円安に歯止めがかかるか微妙です。というのもほかの中央銀行も利上げに軸足を移しつつあるからです。

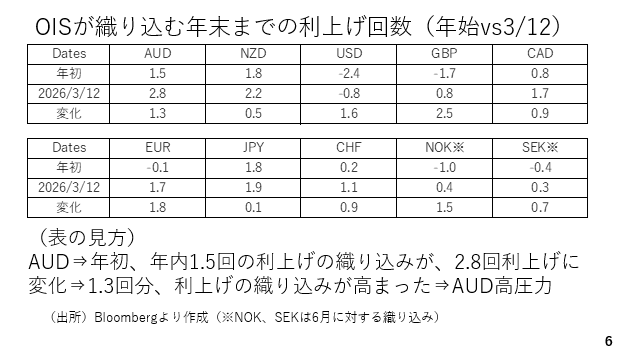

例えば、オーストラリアでは年初の段階で年内1.5回の利上げが織り込まれていましたが、これが現在は2.8回まで高まっています。つまり1.3回分だけ利上げの織り込みが増したことになり、これが豪ドル高に影響しています。

アメリカでも年初2.4回の利下げが織り込まれていたのに対し、現在は0.8回まで利下げ期待が後退しました。1.6回分の利下げ期待が後退したことになります。このように年初と足もとを比較すると、すべての主要通貨の中央銀行において利上げの織り込みが高まりました。それに比べ、日本では年初も現在も利上げ織り込み度はほぼ同じです。こうした中では日銀が利上げをしても円安を止めることができるのか、、疑わしいと言えます(スライド6)。

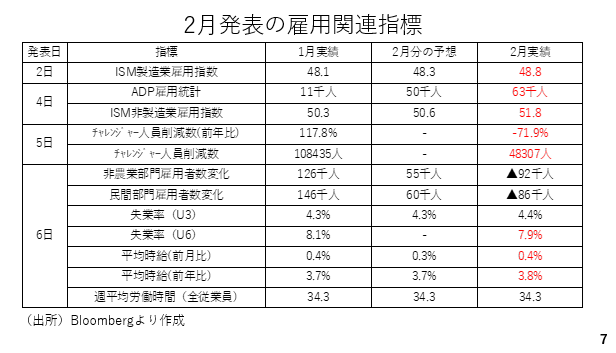

FRBはインフレに対する警戒と労働市場の悪化に挟まれ、当面様子を見ると考えられます。特に先週の雇用統計では非農業部門雇用者数がマイナスに転じ、失業率も悪化しました。ただし、広義失業率(U6)は改善しており、平均時給の伸びも前月比前年比ともに1月実績または2月の予想を上回っています。労働市場が全般的に悪化しているわけでもないでしょう。その点、来週17日にはカンザスシティー地区連銀の労働市場情勢指数の2月分がアップデートされます。これは、24種類の労働関係の指標から算出するもので注目です(スライド7)。

「円買い介入」の効果は?過去の事例と現在の市場状況から分析

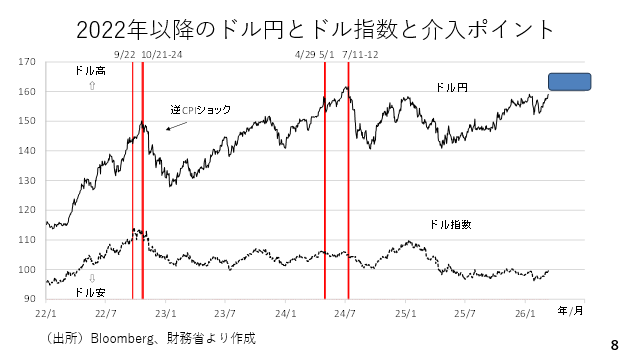

足元では再び159円台まで円安が進んでおり、為替介入の可能性も高まっています。そこで過去の介入を振り返るといくつかの特徴が挙げられます。

2022年以降、大きく分けると4回の為替介入が行われました。この内、2022年9月や2024年4~5月の為替介入の後もドル円は続伸しています。この局面ではドル指数が上昇または横ばいで推移しています。

一方、2022年10月および2022年7月の介入後は、ドル円相場が20円近くも下落しましたが、いずれの局面でもドル指数そのものが下落していることがわかります。つまり、円買い介入の効果はその時のドルの地合い次第と言えそうです。

その点、現在は有事のドル買いが進行中ですから、円買い介入の効果はかなり限定的なものにとどまりそうです。反対にドル安局面における円買い介入は非常に大きな効果を発揮してきました。

従って、例えば来週にもイランとの停戦が決まったり、ホルムズ海峡の安全な航行が確保され、原油相場が下落すれば有事のドル買いが剥落すると考えられます。こうしたタイミングでの円買い介入のインパクトは大きくなるでしょう。

もっとも2024年の場合、投機筋の円売りのポジションが過去最大規模にまで膨らんでいました。当時、為替介入によってこうした円売りの手仕舞い、即ち円買いが活発化したこともドル円の下落を後押ししました

。その点、現在投機筋の円のポジションはほぼ中立ですから、仮にドル安局面と合わせた円買い介入があった場合も20円もの調整がなされるとは限りません。このほか過去の介入はその前に介入が行われた水準を超える円安が進んでから実施されてきました。このため次回の為替介入も実際に実施されるのは160円台に入った後と考えられます(スライド8)。

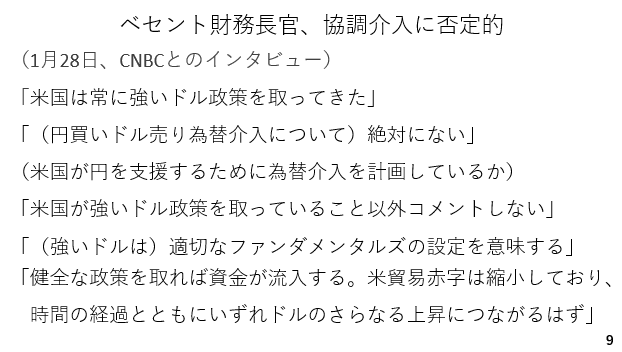

1月23日に米国の通貨当局がドル円のレートチェックを実施したことから協調円買い介入の可能性も意識されています。ただベセント財務長官は否定的なコメントを発しています。米国は経常赤字国でもあり、不足している資金について海外投資家による米国債投資に依存しています。その為にはドルの安定が重要と言え、ドル安を誘発しかねない円買い協調介入に踏み込む可能性は低いと考えられます(スライド9)。

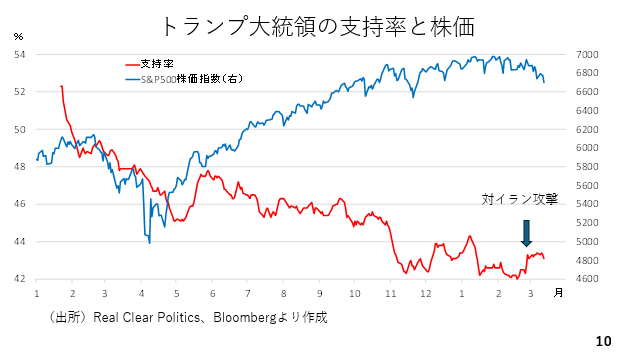

中東情勢とトランプ氏の支持率が為替に与える影響

ところでイランとの緊張がどの程度の間、持続するのかトランプ大統領の支持率がヒントになるかもしれません。実際、イランに対する攻撃に踏み切った2月末以降に支持率が上昇しています。こうした傾向が続く限り、中間選挙を控えてトランプ大統領のイランに対する強硬姿勢も長引くと考えられます。一方、支持率が低下に転じた場合、トランプ大統領も早期の幕引きを図る可能性があり、今後の支持率に注目です(スライド10)。

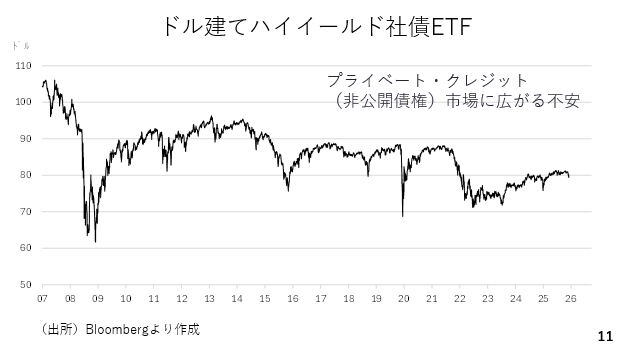

最近、マーケットではプライベートクレジット市場の不安定化が警戒されています。同様の性質を持っているドル建てハイイールド社債ETFの価格推移グラフをみると、2008年のリーマンショックや2020年のコロナ禍、2022年のロシアの対ウクライナ軍事侵攻などの局面に比べ、足元の下落は限定的です。もっとも、中東の地政学リスクの帰趨に応じ、今後一段と市場が不安定化する可能性もあり、引き続き要注意です(スライド11)。

来週の焦点は日米欧中銀の動向 ドル円の今後の見通し

さて、来週も引き続き有事のドル買いを支えにドル円は堅調に推移すると考えられます。また、各中央銀行の金融政策にも注目です。そこで各中央銀行の来週の注目点を整理しておきましょう。

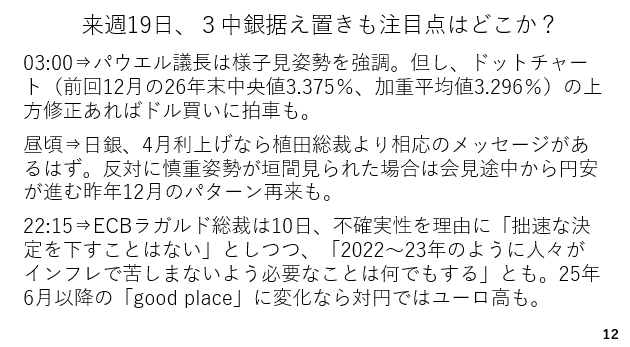

まず、日付が19日に変わった午前3時に米FOMCの結果が発表されます。政策金利については据え置きが見込まれています。パウエル議長はインフレ高進懸念と予想を下回った雇用統計を踏まえ、当面の様子見姿勢を強調すると考えられます。

注目は参加者の政策金利予想分布図であるドットチャートです。昨年12月のドットチャートでは2026年の年末の中央値が3.375%、加重平均値が3.296%でした。1月のFOMC議事要旨によればインフレ率の高止まりを踏まえ、数名が利上げの必要性にも言及していました。中央値や加重平均値が上方修正される可能性が高く、その場合は足元の有事のドル買いと相まってドル買いに拍車がかかると考えられます。

次に日銀についても同じく政策金利の据え置きが見込まれており、注目は植田総裁の記者会見です。先述の通り、日銀が利上げを示唆したところで円安を止めることができるか微妙な情勢です。そうした中、足元の地政学リスクなどを踏まえて4月の利上げに対する慎重なスタンスが垣間見られた場合、会見途中から円安が進む可能性があります。

最後にECBもやはり政策金利の据え置きが見込まれており、ラガルド総裁の記者会見に注目です。最近の国営テレビとのインタビューでラガルド総裁は拙速な決定をくだすことはないとしつつ、人々がインフレで苦しむことがないように必要なことは何でもするとも発言しています。先ほど示した通り、ECBがインフレに対して最も敏感に反応すると考えられます。仮に利上げ方向への軸足の変化が確認された場合、ユーロが持ち直すと考えられます。有事のドル買いを背景に堅調に推移するドルには及ばないにせよ、少なくとも対円ではユーロ高が進む可能性があります(スライド12)。

――――――――――――――――――――――――――――――――