当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は2月6日に配信された「内田稔教授のマーケットトーク 第68回 衆院選後の円安再加速はあるか?」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。

―――――――――――――――――――――――――

今回は「衆院選後の円安再加速はあるか?」について解説します。

はじめに過去2週間のドル円相場を振り返っておきましょう。レートチェックやトランプ大統領によるドル安容認発言などにより、ドル円相場は 152 円 10 銭まで下落しました。その後、ベセント財務長官が介入に否定的な見解を示した上、強いドル高政策を維持する考えを表明したことからドル円は持ち直しに転じました。

また、FRB 議長にウォーシュ元 FRB 理事が指名されると、過去に量的緩和(QE)に反対を表明したことから想定よりもタカ派の人物と受け止められ、ドル高を招きました。その他では高市総裁の街頭演説も一部が円安容認と受け取られ、総じてドル円相場が大きく反発しています(スライド 2)。

年初来のドル円やクロス円の指数化チャートをみると、レートチェックを受けて総じて円が全面高となりましたが、そうした円高が先週 27 日に一服していた点を前回の動画でお伝えしました。ドル円に限ればドル安が続いた結果、低迷していましたが、そのドルが持ち直した結果、ドル円も年初の水準を概ね回復しました。

また、スイスフラン円はレートチェック前の水準を回復し、さらに史上最高値を更新しています。その他の通貨ペアもレートチェック前の水準まで戻りつつあり、依然として円が弱い状況が変わっていません(スライド 3)。

ドル指数もドル円同様にベセント財務長官の発言やウォーシュ元 FRB 理事の指名を受けてレートチェック前の水準にかなり接近しつつあります(スライド 4)。

新FRB議長はどんな人?

では、ウォーシュ氏のプロフィールを確認しておきましょう。以下の通り、2006 年に史上最年少で FRB 理事に就任しましたが、バーナンキ議長(当時)が進めていた QE に反対し、2011 年に辞任しています。この辺りがタカ派と受け止められている部分です。

一方、昨年秋、ウォールストリートジャーナル紙への寄稿によると量的引き締めを加速することによってインフレを抑制することができ、その結果利下げ余地が生まれると主張しています。従って、必ずしもタカ派というわけではなく、ハト派の主張も混在しているといえるでしょう。その他でも AI による生産性の向上によってディスインフレが進展し、利下げ余地が生じるとも主張しています(スライド 5)。

ではその FRB のバランスシートを見ておきましょう。

2008 年の金融危機後に拡大したバランスシートはコロナ禍を経て最大で約 9 兆ドルに達しました。その後、量的引き締め(QT)によってバランスシートは縮小しつつありましたが、急速な縮小によって資金市場の緊張が高まり、短期金利が急騰する場面がみられたことから昨年 12 月、FRB は短期証券の買い入れ再開を決めており、QT ペースはむしろ鈍化しています。

こうした流れはウォーシュ氏が議長に就任した後もそう簡単には変わらないでしょう。彼の持論によれば、QT がなかなか進まなければ、利下げも難しくなります。実際、ウォーシュ氏が指名された後も市場の利下げの織り込みはほとんど変わっていません(スライド 6)。

高市首相の「円安でホクホク」発言について

今週話題になった高市総裁の発言で取り上げられた外為特会についていくつかポイントを整理しておきます。

外為特会の正式名称は外国為替資金特別会計であり、いわゆる外貨準備を指します。昨年の年末時点で約 210 兆円相当の外貨を有しています。2022 年以降の円買い介入は合計で約 24.4 兆円でしたから、まだかなり潤沢ということができます。

次に剰余金とは主に内外金利差から生じる利益を指します。円売り介入を実施する際、その売却する円は短期証券の発行によって調達します。その際、支払う円金利よりも外貨運用によって得る金利が高いため、金利差の分だけ剰余金が発生するのです。年間約 4 兆円から5 兆円に達しており、7 割を上限に一般会計予算に組み入れることができます。

一方、高市総裁は円安メリットを説明する中で外為特会に言及しており、これは為替の含み益を念頭に置いたと考えられます。ただ、その実現には米国債の売却が必要となり、事前に米国側の了承を得る必要もあるでしょう。為替介入以外での売却のハードルは高いと考えられます。

尚、日米関税交渉を通じ、日本は昨年 9 月、約 5500 億ドルの対米投資を約束しています。また、その際に円売り(円安圧力)が生じることのないよう外為特会を活用することが赤澤大臣(当時)から示されました。従って、外為特会は円買い介入のほか対米投資、減税の財源などに充てられる可能性があり、そのように考えると 210 兆円が果たして潤沢と言えるかどうか疑問が残るところです(スライド 7)。

衆院選後のドル円相場は

では衆議院選挙に話題を移して行きましょう。

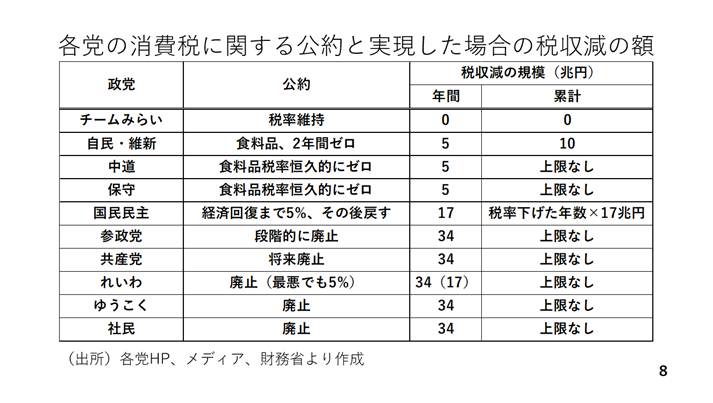

今回の争点の一つが消費税の減税です。そこで各党の公約および公約が実現した場合の税収が減る額をまとめました。例えば、自民党と維新は食料品に限って消費税の税率を 2 年間 0%に下げると主張しています。

この場合、年間では 5 兆円の税収減となりますが、2 年間の時限措置であるため、累計した税収減の規模は 10 兆円となります。これに対し中道も同じく食料品の税率を 0%にすると訴えており、1 年あたりの税収減の額は 5 兆円で同じです。ただ、中道は恒久的に税率をゼロにするとしており、失われる税収減を累計すると上限がなくなります(スライド 8)。

事前の情勢判断の通り、自民党と維新が過半数議席を占め、公約が実現する場合に失われる税収額は 10 兆円になりますが、これは規模的にみてどの程度と言えるでしょうか。

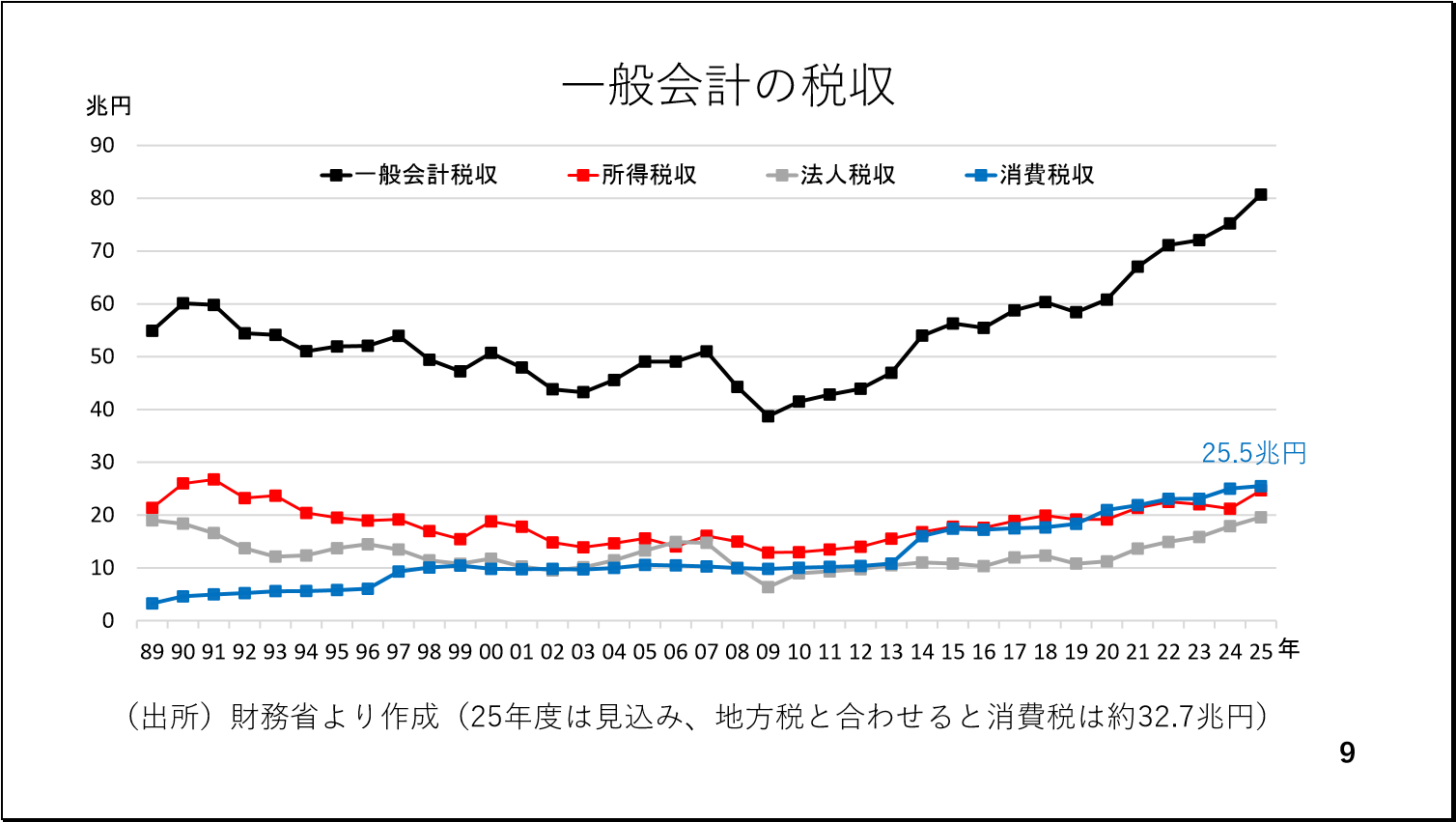

一般会計の税収の推移を見ますと、2025 年度の税収は総額 80 兆円ですが、これはコロナ禍の 2020 年に比べ、約 20 兆円も多い額です。最近の円安によって企業業績は改善しました。インフレによって数字が膨張した結果、政府の税収も過去最大を示しています。

一方、円安によって最も苦しんでいるのがインフレに直面している家計です。この為、企業は賃上げによって、また、政府は減税によって家計に還元することが必要です。

その点、過去数年の税収増加額に照らし、総額 10 兆円の家計への還元は理解できます。もっとも、減税は需要を刺激する為、かえって物価が上がると考えられます。従って、物価高対策としつつ、消費税の税率引き下げが実際にはかえってインフレを助長する可能性に留意する必要があります(スライド 9)。

為替相場への影響を見る上では、タームプレミアムの動きに注目です。これは、国債投資家が相場変動リスクに対して求める対価ですが、昨年の秋以降、このタームプレミアムの拡大と円安が並走してきました。

ただ、1 月下旬以降、タームプレミアムの拡大に歯止めがかかっており、いわゆる「悪い金利上昇」が一服しています。1 月下旬以降、日本の 40 年物国債や 30 年物国債の入札では堅調な需要が確認されており、長期金利の上昇に歯止めがかかっています。

先の通り、自民党と維新の公約が実現した場合の税収が落ち込む規模は税収が増えた分に照らせばそこまで大きなネガティブインパクトにはならないと考えられます。したがって、衆議院において与党が過半数議席を獲得した場合でも、週明け早々からいきなりタームプレミアムが再拡大し、円安が再加速する展開とはならないのではないでしょうか(スライド 10)。

もっとも、先述した通り、減税によるインフレ圧力が残ります。さらに、月末のドル円を比較すると現在の水準が続けだけでも、昨年の月末を上回ることになり、為替要因で生じる輸入インフレ圧力も高まりそうです(スライド 11)。

さらに、食料品に関してここから 4 月までに 3000 品目以上の値上げが予定されていますが、その値上げ理由に占める「人件費」が 6 割を超えてきました。企業は賃上げをはじめとする人件費の上昇を価格に転嫁する姿勢を鮮明にしつつあります。

消費税率の引き下げによる需要刺激効果、円安による輸入インフレ効果、企業の積極的な価格設定行動などを勘案すると、日本のインフレは続く可能性が高いと言えるでしょう。

円安の主因は、名目金利からインフレ率を差し引いた実質金利がマイナス圏に位置していることにあり、インフレが継続する限り、実質金利はマイナス圏にとどまります。衆議院選挙後、円安が加速することが無いにせよ、円安基調は続く可能性が高いでしょう(スライド 12)。

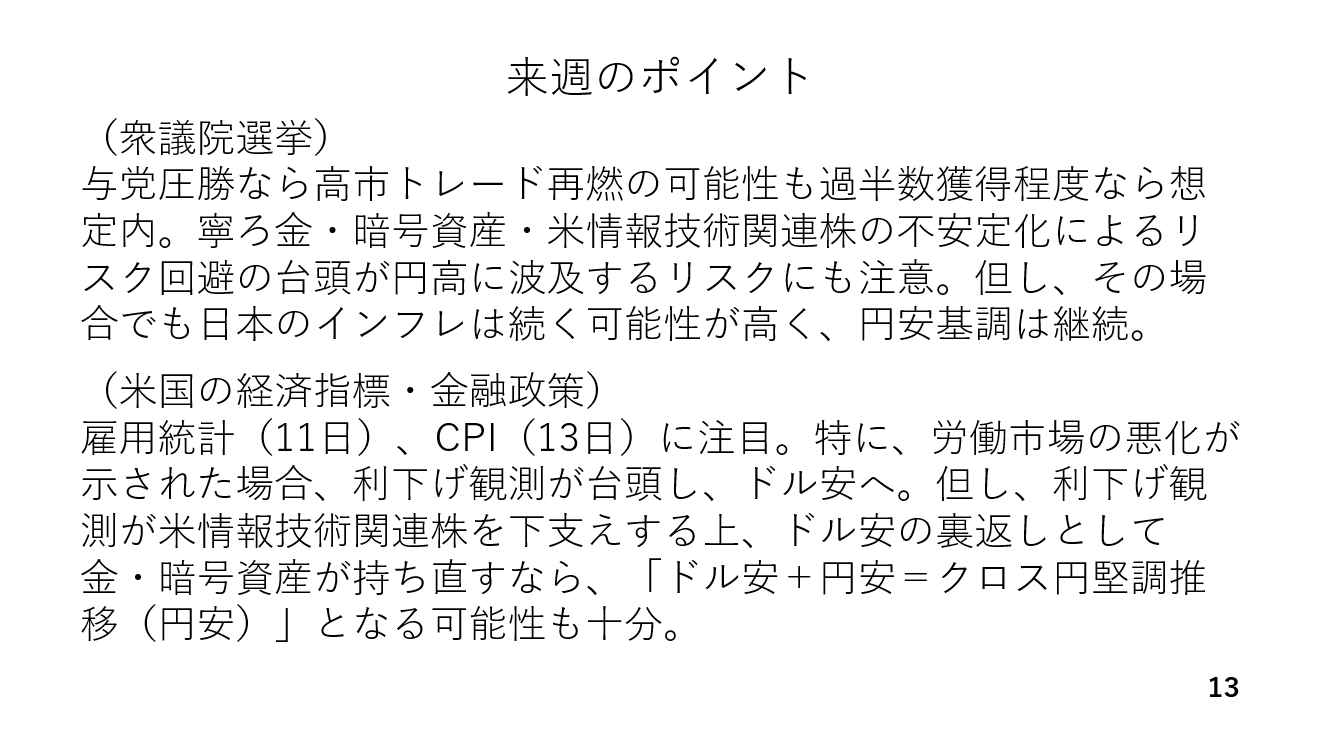

2/9週の注目ポイント

それでは来週のポイントです。与党が 300 議席を上回るなど圧勝した場合、さすがに週明けから円安・株高・長期金利上昇といった高市トレードが再燃する可能性が高いと考えられます。ただ、過半数議席を獲得する程度であれば想定の範囲内であり、そうした動きにはなりにくいでしょう。

寧ろ足元ではゴールドやビットコインをはじめとする暗号資産、米国の情報技術関連株の下落などによって市場がやや不安定化しています。円ショートの手仕舞いに伴う円高リスクにも要注意です。ただ、先に示した通り、その場合でも総じて円安基調が続くと考えられます。

そのほか来週 13 日に延期された米国の雇用統計にも注目です。今週発表されたアメリカの労働関係の経済指標は総じて予想を下回りました。雇用統計も労働市場の悪化を示す場合、利下げの織り込みが進展し、ドル安が進みそうです。

ただ、円も弱いままであればドル円の下落は限られるでしょう。その上、利下げの織り込みが進展することによってリスク回避姿勢が和らげば、情報技術関連の株式相場も下支えされます。その上、ゴールドや暗号資産はドルと反対の動きを辿ることが多いため、ドル安が進むならば金や暗号資産相場も持ち直すと考えられます。折からの円の弱さにドル安が加わる結果、クロス円が上昇する可能性も充分でしょう(スライド 13)。

最後に、直近の各メディアの出演情報です。関連するリンクを概要欄に添付しておきます。ぜひご覧ください(スライド 14)。

――――――――――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

※ご質問はYoutubeチャンネルのコメント欄で受付中です!

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト