国内外を覆う不確実性によって景気や市場を見通すことは困難を極めています。そこで国内屈指の著名エコノミストである、第一生命経済研究所の経済調査部で首席エコノミストの永濱利廣氏に、経済・市場の今後を読み解く手がかりになるテーマについて解説していただきました。※本稿は、2月5日掲載の第一生命経済研究所 経済調査部 首席エコノミスト、永濱 利廣氏のレポート「「責任ある積極財政」に対する誤解~エクスパンショナリー(拡張的)ではなくプロアクティブ(先見的・戦略的)~」を抜粋・再編集したものです。

要旨

高市政権「責任ある積極財政」とは、市場が警戒する「野放図なバラマキ(拡張的財政)」を否定し、将来の成長に直結する分野へ先手を打って投資する「先見的(プロアクティブ)財政」へのシフトを強調している。主な投資先としては、AI・半導体(TSMC、ラピダス等)、経済安全保障、GX(脱炭素)、省人化投資などであり、単なる景気下支えではなく、日本の「稼ぐ力」を強化し、将来の税収増につなげることを目的としている。

実際、財政規律も維持しており、2026年度予算案では公債依存度を24%台まで下げ、新規国債発行額を30兆円未満に抑制することで、プライマリーバランス黒字化予算となっている。「赤字国債に頼らずできることしかしない」という姿勢を数値で示し、国際的な信認確保も意識している。また、政府効率化省による歳出削減や、名目成長に伴う税収増を借金返済にも充てることで、追加の赤字国債を抑制する仕組みを構築している。

今後の課題は、市場・日銀との対話による「信認の回復」。特に、金利上昇や円安を防ぐため、市場とのコミュニケーションを最重要視すべき。対日銀としては、財政と金融の足並みを揃え、急激な利上げを招かない程度の適切な財政規模を維持するべき。対投資家としては、国債発行計画の透明性を高め、メガバンクや生保などの機関投資家に対して「無謀な借金はしない」という安心感を与えるべき。

高市政権の政策の本質は、「成長(強い経済)と財政再建の二兎を追う」ことにある。成長に必要な投資は惜しまない一方で、債務残高対GDP比の低下を目指すという、極めてバランスを重視した戦略的な財政運営を目指している。

はじめに

債券・為替市場を中心に、高市政権の進める「責任ある積極財政」を「野放図なバラマキ(放漫財政)」と警戒する向きがある。

これを受けて、片山財務大臣は先月のダボス会議で、高市政権の政策がプロアクティブ(先見性のある)であってエクスパンショナリー(拡張的)ではない、赤字国債に頼らずできることしかしないとした。そして、これからも市場安定への対応を行うことを約束し、信認を取り戻すためには様々な機関投資家や日銀とも話す、と述べた。

この発言は、高市政権が掲げる「責任ある積極財政」の定義を、国際社会やマーケットに向けて再発信し、信頼を繋ぎ止めるための極めて戦略的なものといえる。

そこで本稿では、責任ある積極財政の各ポイントの背景と意図を解説する。

「プロアクティブ」であり「エクスパンショナリー」ではない

そもそもこの表現は、海外投資家が最も警戒する「野放図なバラマキ(放漫財政)」という懸念を払拭するためのものである。

具体的に、プロアクティブ(Proactive)とは、先見的・戦略的を意味するものであり、責任ある積極財政の中では、AI・半導体、造船、宇宙、海洋をはじめとした17の成長・危機管理分野への投資や、供給力の強化に「先手を打って」資金を投じることを指す。これは「将来の税収増につながる投資」という意味を含んでいる。

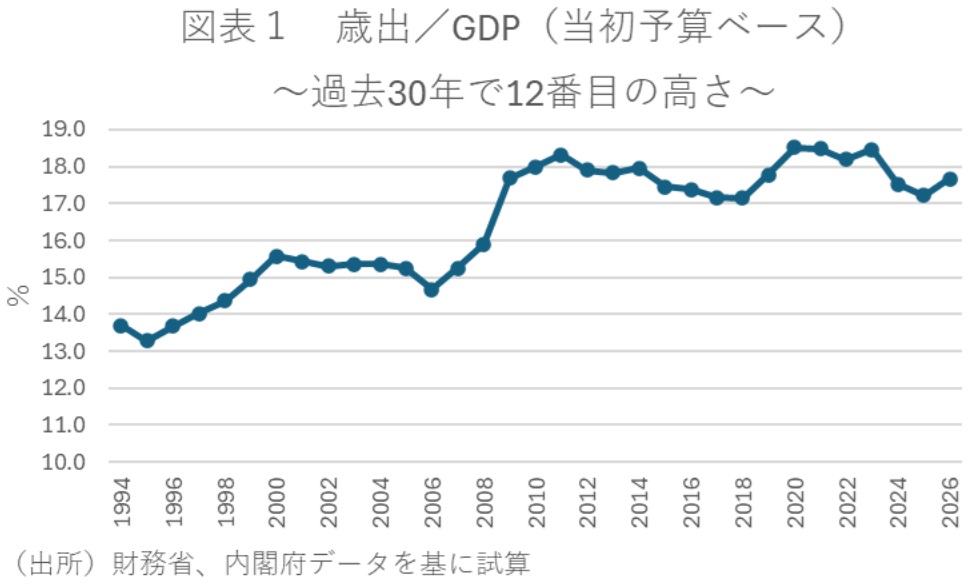

一方、エクスパンショナリー(Expansionary)とは拡張的を意味し、単に景気を下支えするために支出規模を膨らませるだけの政策ではない、という否定である。これは、「規模(量)の追求」から「投資先(質)の追求」へシフトしたことを強調し、財政規律を重視する国際社会に配慮した表現と言える。そして実際に、26年度当初予算ベースの歳出額(GDP比)は過去30年間では12番目の高さにとどまっている(図表1)。

赤字国債に頼らずできることしかしない

高市政権は発足当初「プライマリーバランス(PB)の凍結」も辞さない構えだったが、その後は複数年度で確認するというように、当初より抑制的なトーンを示している。

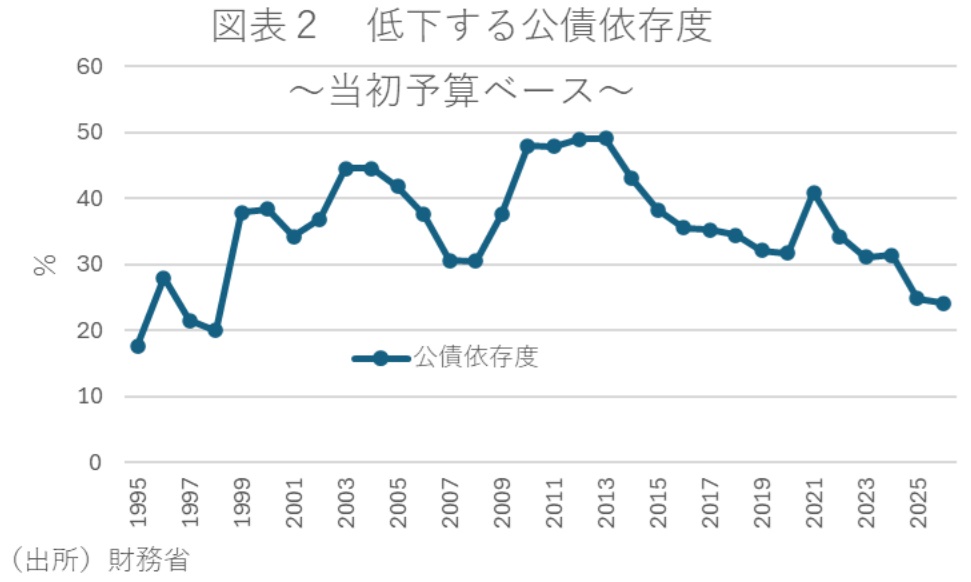

実際、令和8年度(2026年度)予算案では、公債依存度(国債収入/一般会計歳入)が24%台まで低下しており、「借金依存からの脱却」を数字上でも確認できる(図表2)。

一方で、高市政権は政府効率化省を創設し、不必要な支出を削ることで成長に資する予算に組み替え、追加の赤字国債を抑制して政策を実行する「財政の持続可能性」を優先する姿勢も示している。

重要となる「信認の回復」と「日銀・機関投資家との対話」

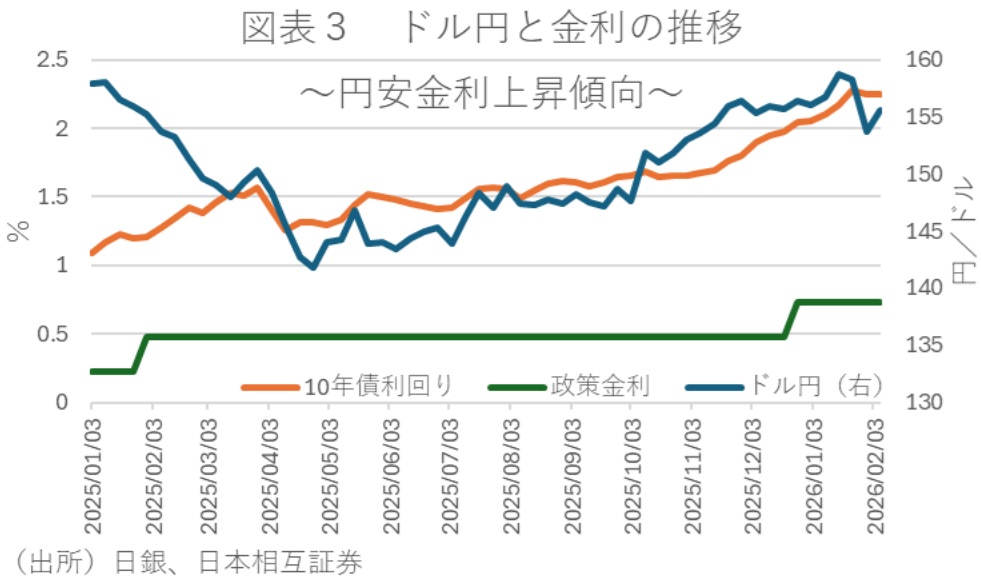

しかしながら、その一方で金融市場では、2025年末から2026年初頭にかけての長期金利の上昇(債券安)と円安への危機感がある(図表3)。

背景には、「積極財政=国債増発」という連想から、超長期債を中心に利回りが上昇(債券価格の下落)してきたことがある。こうしたことからすれば、今後も丁寧な市場との対話が求められるだろう。また、独立性を巡って緊張感があった日銀とも連携することで、政府と中央銀行がバラバラではなく、物価と市場の安定のために協調しているというメッセージを出し、投資家の安心感を誘うことも重要になろう。

以上より、「高市政権は規律を伴った積極財政を進めようとしており、市場を壊すような無謀なことはしない」とまとめることができるだろう。具体的には、「強い経済」を作るためには支出は必要だが、それはあくまで「成長の範囲内」で行い、債務残高の対GDP比を引き下げていく。この「成長と財政再建の二兎を追う」という姿勢が、高市政権の責任ある積極財政の核心と言える。

26年度予算で計上される「プロアクティブ」投資

となると、片山大臣がダボスで強調した「プロアクティブ(先見的な)投資」が、実際にどのような分野に振り向けられているのか、またそれに対して日銀や市場がどう動いているのかが重要になってくる。

実際、令和8年度予算案では、単なる消費的支出ではなく、日本の「稼ぐ力」を強化するための分野に重点配分されている。まずは戦略投資(AI・半導体)分野である。こちらでは、熊本のTSMC第3工場や、国産最先端半導体(ラピダス)への継続的支援に加え、AIインフラの整備に兆円規模の「経済安全保障枠」を確保している。また、防衛・エネルギー分野として、防衛力の抜本的強化と、脱炭素(グリーントランスフォーメーション:GX)への投資をセットで進め、エネルギー自給率向上による経常収支の改善を狙っている。さらに、供給力強化の分野として、人手不足を解消するための省人化投資(ロボティクス)への補助金が拡充されている。

重要となる「エクスパンショナリー(拡張的)ではない」ことの証明

一方、市場では、政府が「いくら使うか」よりも「どうやって帳尻を合わせるか」の方に注目が集まろう。しかし、この点については、先述の通り新規国債発行額の抑制で説明することができる。というのも、26年度当初予算ベースで30兆円を下回る水準まで抑え、当初予算ベースでPB黒字化したことで、「高市政権=無限に借金を増やす」という懸念を数値で否定することができよう。この背景には、名目成長率の上昇に伴う税収の上振れ分を、追加のバラマキではなく、借金の抑制(公債依存度の低下)に充てているということがある。こうした点を、もっと投資家に注目してもらう必要があろう。

こうした意味では、やはり日銀・市場との対話がカギを握る。特に、財政が拡張的すぎるとインフレが加速し、日銀が急激な利上げを迫られることになる。このため、財政を出しすぎず締めすぎない管理をすることで、日銀の利上げペースを緩やかに保ち、経済へのショックを最小限にとどめることが求められる。このためにも、日銀との協調が重要となろう。

また、日本国債の主要な買い手であるメガバンクや生命保険会社に対し、国債発行計画の透明性を高め、金利の急騰(国債暴落)を防ぐための「対話」も重視することで、機関投資家へ配慮することも重要といえる。

以上をまとめると、「責任ある積極財政」とは、世界標準的な「積極財政」の理論を取り入れつつも、現実的な規律(財政の持続可能性)も考慮したものといえる。「成長のために必要な資金は出すが、市場を壊すような無謀な借金はしない」という、非常にバランスを意識した舵取りを志向したものといえよう。

永濱 利廣

第一生命経済研究所 経済調査部 首席エコノミスト