当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は1月23日に配信された「内田稔教授のマーケットトーク 第66回① 長期金利と円相場の関係」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。

今回は「長期金利と円相場の関係」について解説します。

(※)本動画収録後、レートチェックによってドル円が急落しました。第66回マーケットトーク➁「レートチェックとは何か?」も合わせてご覧ください。

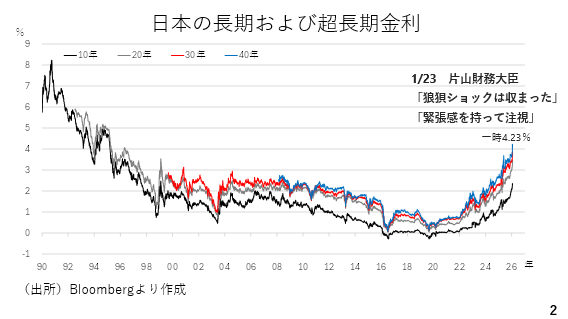

今週は長期金利が大きく上昇し、40年物国債利回りは一時4.2%台に達しました。週末に3.9%台まで大きく低下し、片山財務大臣も「狼狽ショックは収まった」としました。ただ、「緊張感を持って注視する」とも発言した通り、このまま収束するのか、予断を許しません。また、この長期金利上昇を日本政府の財政悪化を懸念したものとする報道が多く、長期金利上昇を円安と関連付ける見方も目立っています(2ページ)。

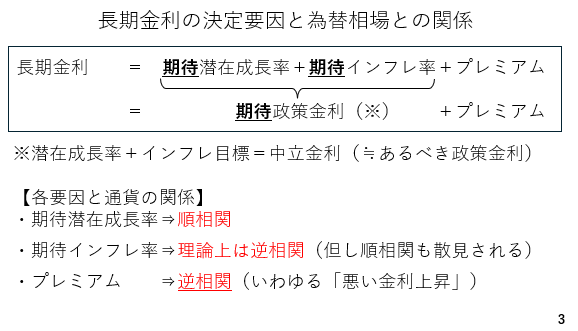

そこで、改めて長期金利の決定要因を見ておきます。長期金利は、期待潜在成長率と期待インフレ率とプレミアムの合計です。また、経済や物価を加熱も冷ましもしない中立金利、すなわち本来あるべき政策金利は潜在成長率とインフレ目標を加えたものです。この為、期待潜在成長率と期待インフレ率の合計は、期待政策金利と読み替えることができます。以上から、長期金利が上昇するのは、期待潜在成長率や期待インフレ率が高まる場合、プレミアムが拡大する場合のほか、利上げ観測が高まる場合です。それぞれの項目と為替相場との関係ですが、期待潜在成長率と為替相場は正の相関関係にあります。一方、インフレ期待が高まるということは当該通貨の購買力が弱体化することを表しています。この為、両者は理論上は逆相関のはずです。つまり、期待インフレ率が上昇する場合、当該通貨安が進むはずです。ただ、例えば米国では期待インフレ率の上昇による長期金利上昇にもかかわらず、素直にドル高が進むことも散見されます。そしてプレミアムの拡大による長期金利の上昇はいわゆる「悪い金利上昇」とみなされます。この場合、金利が上昇しても、かえって当該通貨安が進む為、両者の関係は基本的には逆相関です(3ページ)。

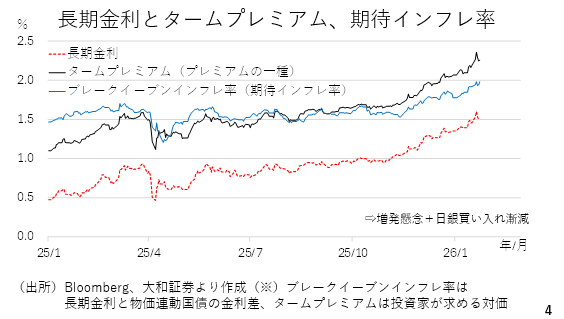

実際に、どの項目が変化したのでしょうか。昨年10月以降、期待インフレ率を表すブレークイーブンインフレ率、そしてプレミアムの一種であるタームプレミアムが拡大しています。タームプレミアムとは国債投資家が相場変動リスクに対して求める対価です。値下がりが見込まれる場合、それまでよりも高い利回りでなければ国債に投資をしないという投資家心理の表れです。このタームプレミアム上昇の背景には、高市政権の積極財政に伴う国債増発懸念と日銀が徐々に国債の買い入れ額を減らして行く「量の正常化」によって国債の需給悪化が警戒されていることを示しています。ただ、長期金利上昇には期待インフレ率の上昇も影響していることがわかります(4ページ)。

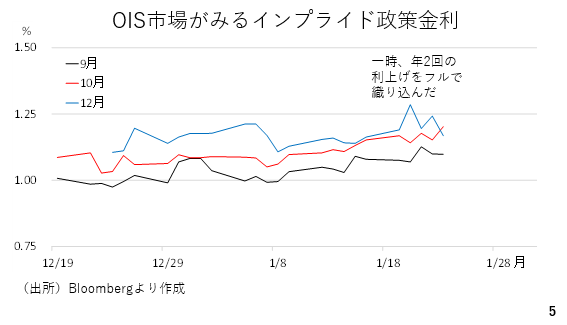

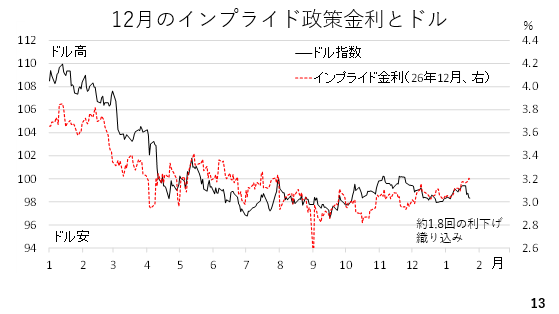

加えて、今週は利上げの織り込みも進展しました。今年12月時点における市場が織り込む政策金利は一時1.25%を超えました。つまり、年2回の利上げを完全に織り込んだ状態です。週末にかけて織り込みがやや剥落しましたが、インフレ高進を念頭に、市場が日銀の利上げ加速を想定したのかもしれません(5ページ)。

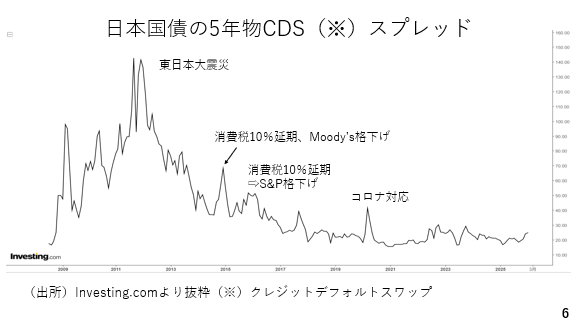

では、日本政府の財政に対して市場はどのように見ているのでしょうか。それを端的に示すのがクレジットデフォルトスワップ(CDS)市場です。これは国債の債務不履行リスクに対して言わば保険をかけるマーケットです。スプレッドが上がるほど政府の財政悪化リスクを市場が警戒していることを示します。過去を振り返りますと東日本大震災の後でスプレッドが急上昇しています。そのほか消費税の税率引き上げの延期や欧米格付け機関による格下げ、コロナ禍における大規模な財政出動の際にもスプレッドが拡大しています。一方、足元でスプレッドは概ね横ばいで推移しています。こうして見ますと日本政府の財政懸念ばかりが長期金利を押し上げているわけではないようです(6ページ)。

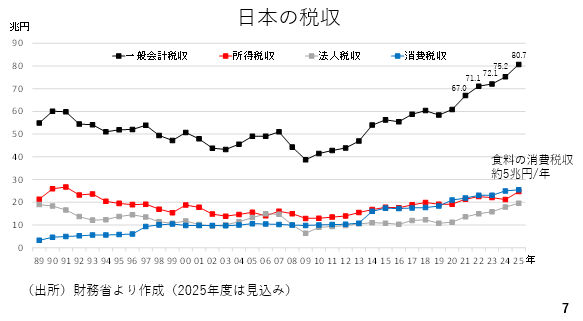

実際、日本の税収は過去最高となっています。これは主にインフレの結果、企業の売り上げ、商品の値段が上がった結果でもあります。食料品の消費税による税収は年間約5兆円とされており、2年間に限って食料品の消費税率を0にした場合、約10兆円の税収が失われることになります。ただ、2021年に比べ、2025年の税収は約13兆円の上振れとなる見込みです。税収が落ち込んでいる局面での減税となれば、財政の先行きへの懸念が高まるのは合理的ですが、現在は必ずしもそうした場面ではありません(7ページ)。

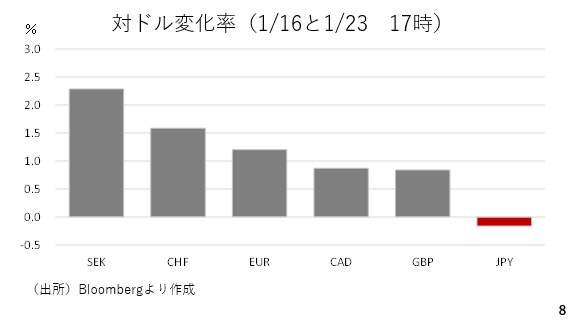

さて、為替市場では依然として円が弱いままです。今週はグリーンランド領有をめぐる欧米の対立を嫌気し、ドル安が進みました。結果的にはトランプ大統領がグリーンランドを巡る武力行使や関税賦課の可能性を否定し、事態は収束へと向かっていますがそれでもドルは冴えません。ただ、今週の円はそのドルよりも小幅に弱かったことになります(8ページ)。

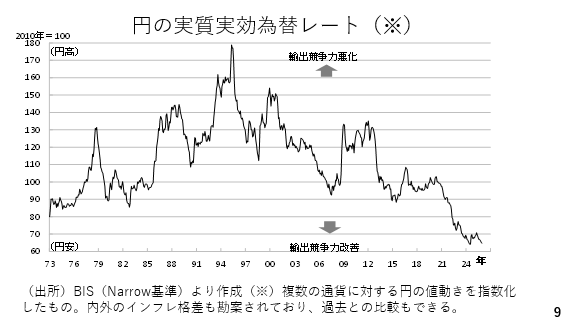

また、実質実効為替レートで見ると円は史上最安値圏で推移しています。実質実効為替レートとは、複数の通貨に対する円の値動きを総合的に示したものです。また、物価変動やインフレ率の内外格差も勘案されており、過去との比較も可能です。こうした円安の背景は、依然としてマイナス圏に位置する実質金利(=名目金利-インフレ率)です(9ページ)。

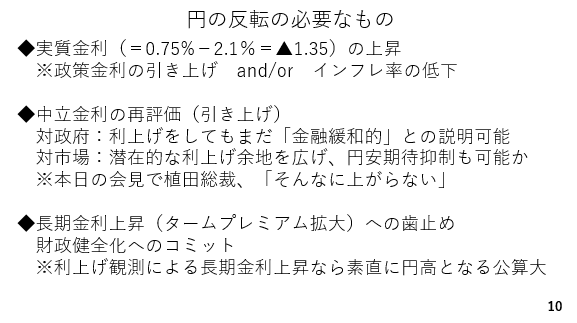

この為、円の反転に必要な要素は、何よりもこの実質金利の上昇です。また、中立金利の再評価(引き上げ)がなされた場合も、市場には潜在的な利上げの伸びしろが広がったと映り、円安期待が和らぐ可能性があります。ただ、今日の会見において植田総裁は見直しをしても「そんなには上がらない」と発言しました。もう一つはタームプレミアムの拡大による長期金利の上昇に歯止めがかかることです。このためには政府が引き続き財政健全化へのコミットを示すことが必要でしょう。タームプレミアムの拡大に歯止めがかかった上での長期金利上昇であれば、素直に円高に波及するはずです(10ページ)。

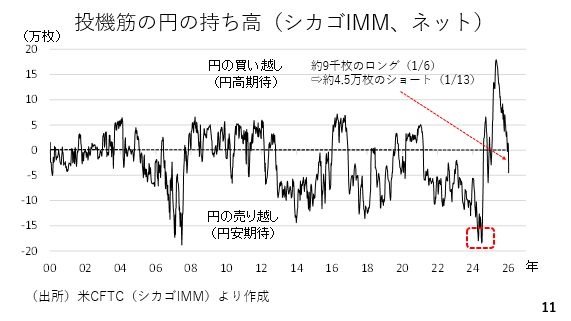

ここで投機筋の円のポジションを確認します。1月6日時点では約9千枚の円ロングでしたが、13日には約4.5万枚の円ショートに変化しました。この間の衆議解散総選挙報道を受け、円安期待が一気に高まった証左です。市場が積極財政を掲げる高市政権の政策がより進みやすくなることを想定したとみられます。ただ、過去と比較して円ショートの規模が大きいわけではありません。仮に円買い介入があった場合も、その効果はやや限られたものにとどまる可能性があります(11ページ)。

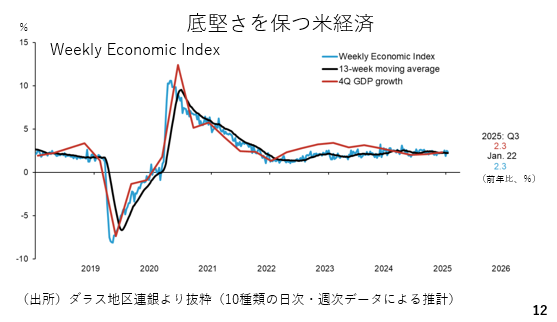

米経済とドルについて概観します。今週はアメリカのGDP改定値が発表されましたが、依然として足もとでも米経済は底堅さを維持しています。ダラス地区連銀が公表している全米のGDP成長率の推計値、Weekly Economic Indexは1月22日時点で前年比2.3%成長を示しています。大幅な利下げが必要とされる状況ではありません(12ページ)。

実際、市場は年内の利下げを約1.8回程度としか見ていません。今週はドル安気味でしたが、利下げの織り込みが剥落するにつれてドルが持ち直していく可能性も十分でしょう(13ページ)。

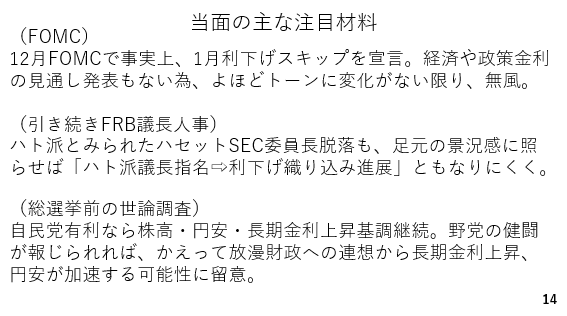

以上を踏まえた当面の注目材料です。来週はFOMCを控えてますが、12月のFOMCでは事実上の利下げスキップが宣言されており、政策金利は据え置きでしょう。また、経済や政策金利見通しの発表もありません。パウエル議長の記者会見でのトーンによほどの変化がみられない限り、無風で通過すると考えられます。また、引き続きFRBの議長人事に注目ですが、足元の米国の景況感に照らせば、仮にハト派が指名されたからと言って利下げの織り込みが進展するわけでもないでしょう。また、先週同様に日本では総選挙前の世論調査に注目です。自民党の優勢が伝えられれば、これまでの株高、円安、長期金利上昇基調が継続すると考えられます。一方、野党の健闘が報じられた場合、先週の動画ではこれまでの動きの反動に注意が必要であると説明しました。ただ、これまでに出揃いつつある各党の公約を見る限り、野党側の方が消費税を撤廃するなどかえって財政拡張へ進む可能性があります。このため野党の優勢が報じられた場合に一段と長期金利の上昇と円安が加速する可能性にも注意が必要です。

※本動画収録後、レートチェックが行われ、ドル円相場は155円台まで急落しました。その点に関する解説動画とレポート(第66回➁「レートチェックとは何か?」)も合わせてご覧ください。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

※ご質問はYoutubeチャンネルのコメント欄で受付中です!

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト