国内外を覆う不確実性によって景気や市場を見通すことは困難を極めています。そこで国内屈指の著名エコノミストである、第一生命経済研究所の経済調査部で首席エコノミストの永濱利廣氏に、経済・市場の今後を読み解く手がかりになるテーマについて解説していただきました。※本稿は、1月13日掲載の第一生命経済研究所 経済調査部 首席エコノミスト、永濱 利廣氏のレポート「新たな財政目標指標の提案とその意味合い~「緊縮」から「成長」へのパラダイムシフト~」を抜粋・再編集したものです。

要旨

筆者は、従来の「プライマリーバランス(PB)黒字化」一本足打法に代わる、日本経済の現状に即した新たな財政指標の採用を提唱する。

デフレ脱却後の現在、単年度のPB黒字化を至上命題とすることには、インフレ局面での実質的な歳出抑制が経済成長を阻害するという緊縮バイアスのリスクがある。また、財政出動による経済規模拡大の効果が正当に評価されないGDP軽視の課題もある。さらに、負債のみに注目し、将来の成長に資する投資(資産)が考慮されないという資産側面の無視といった課題も残る。

経済成長と財政持続性を両立させるため、債務残高対GDP比(ストック指標)を重視し、「不況期以外は対GDP比を安定的に引き下げる」ことを目標とすることにより、歳出削減だけでなく「成長戦略による分母(GDP)の拡大」を通じた健全化を促すべき。また、局面判断指標として、「長期金利と名目経済成長率の差(ドーマー条件)」を注視することで、金利が成長率を上回るリスクを可視化し、機動的な財政・金融政策の判断材料とすべき。

この新指標を基盤とし、高市政権が掲げる「責任ある積極財政」を成長戦略への転換として具体化し、将来のGDPを増やす分野へ戦略的に投資すべき。その上で、 EBPM(証拠に基づく政策立案)を徹底し、効果の低い「レガシー予算」を削減することで支出の質向上を目指すべき。また、日本版DOGE(政府効率化組織)を有効活用し、無駄な支出を徹底的に排除するチェック機能を強化する規律維持の仕組みを機能させるべき。

財政運営の軸を「緊縮」から「成長」へとパラダイムシフトさせ、「投資によってGDPを拡大し、結果として債務比率を下げる」という、現実的かつ戦略的な道筋を描くべき。

はじめに

筆者は、日本の財政目標の議論において、新たな視点を取り入れた指標の採用を積極的に提唱してきた。これは、日本経済の現状と将来の課題をより正確に反映し、財政運営の柔軟性と実効性を高めることを目的としている。

1.従来の財政目標の課題

これまで、日本の財政運営の主要な目標として掲げられてきたのは、プライマリーバランス(以下PB)の黒字化であった。PBとは、「国債の元本や利子の支払いを除いた歳出」を「税収など国債以外の収入」で賄えているかを示す指標となる。

そして2001年以降、骨太方針等において、国と地方を合わせたPBを一定の期限までに黒字化を達成する、という目標が設定されてきた。PBという指標には一定の意義があり、これを完全に無視すべきとは思わない。

しかし、既にデフレから脱却した日本経済の現状において、PB黒字化目標の意義は低下しており、特に単年度で年限を定めたPB黒字化目標を中心に財政運営を行うことは、以下のような課題がある。

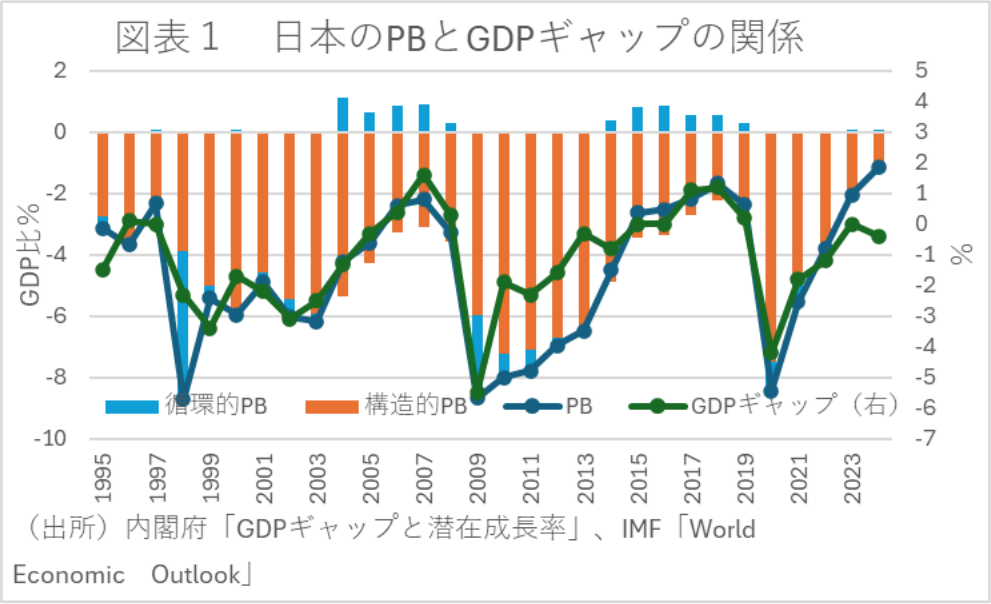

- インフレ局面での緊縮財政: インフレ局面で、PB黒字化を性急に追求して予算・税制のインフレ調整が行われなければ、実質的な歳出抑制や負担増といった緊縮財政的な状況になりやすく、これが需要を抑制し、経済成長の足を引っ張る可能性がある。実際、インフレが定着した23年以降のPBはGDPギャップに対して改善しすぎてしまっている(図表1)。

- 経済規模(GDP)の軽視: PBについては、対GDP比の指標を見ることもあるが、PB黒字化目標のように、「赤字か黒字か」で評価されがちである。このため、財政出動等による経済規模の拡大という重要な要因が十分考慮されない指標といえる。特にインフレで名目経済成長率が長期金利を上回る局面では、実質的な歳出が抑制され、将来必要な分野への支出が不足するリスクがある。

- 資産側面の無視:PBは年間のフローをとらえた指標であり、財政の持続可能性の観点で重要な負債や金融資産の側面が含まれていない。また、将来的な成長基盤、老朽化対策はじめ将来世帯の安全・安心のための投資による実物資産など、投資に対する積極的な側面を十分に評価できない。

2.筆者が提案する新たな指標

筆者はこうした従来の指標の課題を克服し、「経済成長と財政の持続可能性の両立」を図るため、複数の新たな指標の採用を提案すべきと考える。その中でも特に重要な提案は以下の2点である。

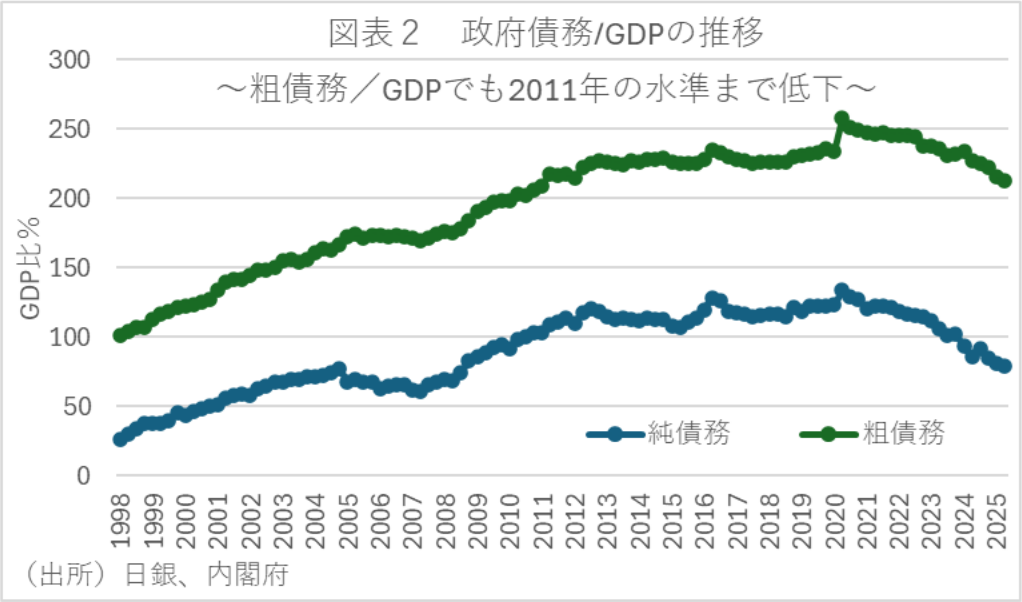

(1)ストック指標の重視

筆者が重視するのは、PBなどのフロー指標よりも、債務残高といったストック指標である(図表2)。具体的には、「不況期以外は債務残高対GDP比を安定的に引き下げる」ことを財政目標の中心に据えるべきと主張する。

この意味合いとしては主に以下の3点がある。

- 財政の最終的な持続可能性: 財政の健全性は、経済規模となるGDPに対して債務が過大でないかで判断されるのが一般的。経済が成長する限り、成長率の範囲内に債務の伸びを収めることで、財政の持続可能性は担保される。

- 経済成長重視の姿勢: 債務残高対GDP比を下げることは、分子である債務を減らす歳出削減や増税だけでなく、分母のGDPを増やす経済成長によっても可能である。この指標を目標とすることで、「緊縮財政による分子の削減」ではなく、「成長戦略による分母の拡大」というアプローチを、財政の持続性を高める政策の中心に据えることができる。

- 国際比較の容易さ: 多くの主要国が財政の持続可能性を評価する際に、この債務残高対GDP比を重視しており、国際的な比較や理解も容易となる。

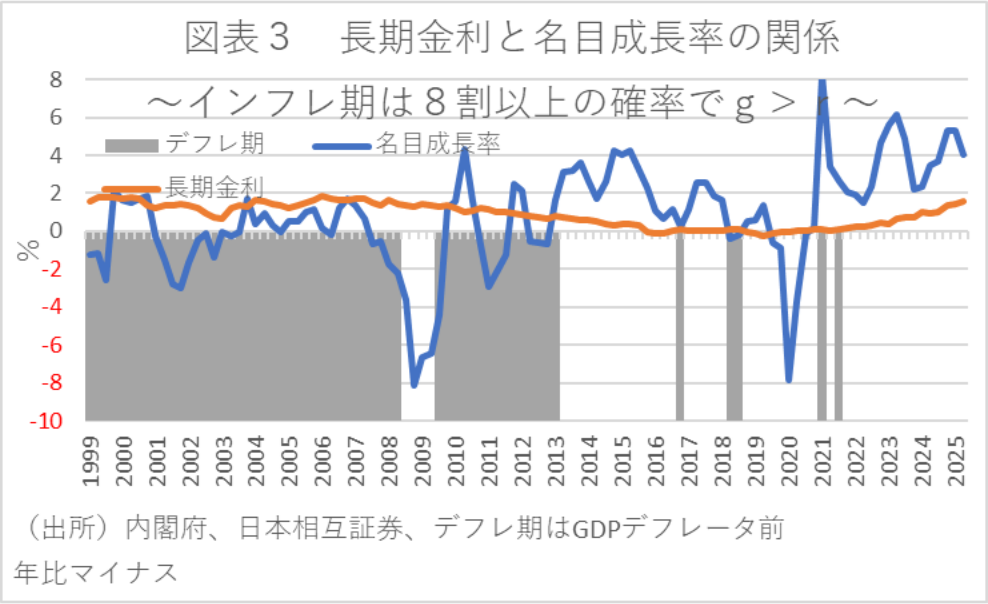

(2)局面判断としての「ドーマー条件」の活用

債務残高対GDP比低下のための適切な財政運営に必要な参考指標として、これまでの「PB」に加えて「財政アプローチの局面判断に必要な長期金利と名目経済成長率の差」等を取り入れることを提案する。

この意味合いとしては、ドーマー条件が以下の3点の取組の重要性に光を当てることにある。

- 金利上昇リスクへの備え:経済の過熱や市場の変動などにより長期金利が名目経済成長率を上回って上昇すると、歳入やGDPに対する国債の利払い費の割合が増加し、財政を圧迫する。ドーマー条件は、長期金利と名目経済成長率の関係で、積極財政と緊縮財政のどちらの局面が適しているかという財政アプローチの局面変化を可視化し、財政運営の機動性を高める(図表3)。

- 国債管理の重要性:長期金利を安定化させるためには、柔軟に国債の発行計画を見直すなど、国債管理政策の重要性が増す。その際、財政当局だけでなく、市場動向に応じた日本銀行による国債買い入れ等の広範な政策対応が重要。

- 財政の持続可能性:ドーマー条件を考慮に入れることで、経済の過熱などにより長期金利が名目経済成長率を上回った局面においても、PBの改善を重視することによって、債務残高が急速に増加・発散するリスクを排除でき、財政の持続可能性をより頑健なものとすることができる。

3.新指標採用がもたらす変化

筆者の提案は、単なる目標数字の変更ではなく、財政の持続可能性と経済政策のパラダイムシフトを企図している。

まずは「緊縮」から「成長」への転換だろう。というのも、現在のインフレ局面において、PB黒字化目標がもたらしやすかった緊縮バイアスや縮小均衡志向から脱却し、「成長によって財政を改善する」という「責任ある積極財政」の考え方に基づく財政運営の論理的根拠を提供できる。

また、「フロー」から「ストック」へ視点を移すことにより、目先の収支といったフローに一喜一憂するのではなく、長期的な国のバランスシートといったストックに焦点を当てた、より財政の持続可能性に直結する政策判断を可能にする。

さらに、財政の「質」重視の視点が生まれ、単に歳出を削るだけでなく、「分母となる将来のGDPを増やすための投資といった質の高い財政支出」を積極的に行う意義を高めることになる。

4.「責任ある積極財政」具体化のポイント

筆者の提案は、高市政権が掲げる「責任ある積極財政」を具体化するための指標論的基盤の提供を意図するものである。そもそも「責任ある積極財政」とは、経済成長に資する分野に重点的に投資する「積極財政」と、財政規律を維持する「責任」を両立させることを目指す政策理念である。

そして、この理念を実効性あるものとするための具体的なポイントは、大きく「成長戦略への転換」「支出の質の向上」「規律維持の仕組み」の3つに整理できる。

(1)財政運営の軸を「成長戦略」へ転換

「責任ある積極財政」の要諦は、財政を単なる配分手段や景気対策としてではなく、「未来の成長に向けた戦略的な投資ツール」と位置づけることである。そして、成長投資の重点化として、主に二つの視点がある。

まずは、危機管理・成長分野への投資である。AI・半導体、造船、宇宙、海洋等の「成長の種」となる17分野への投資やスタートアップ投資等を継続的かつ大規模に行うことは、将来の分母となるGDPを増大させる最も効果的な方法となろう。

また、人への投資も重要である。これは、労働生産性の向上に直結する教育、職業訓練、リスキリングへの予算を強化することで、所得格差の是正やトランポリン型社会の実現などを進め、将来的な税収増と社会保障負担の軽減を目指す。

さらに、規制改革やAI化への投資も相まることで、経済全体の供給力を強化し、潜在成長率を高めることになる。これは、供給不足によるインフレを招くことなく、実質GDPを拡大させるための不可欠な要素となろう。

こうして、賃上げ、生産性向上、供給力強化を一体的に進めることにより、国民のデフレマインドからの完全な脱却を目指すことになる。そうなれば、名目経済成長率が高まり、結果として債務残高対GDP比を低下させる最大の「財政健全化策」となる。

(2)財政支出の「質」の向上

一方、積極財政が単なるバラマキと化さないよう、財政支出の効果、すなわち費用対効果を極限まで高めることも必要になってくる。

という意味では、まずEBPM(Evidence-Based Policy Making:証拠に基づく政策立案)を徹底し、政策効果の客観的なデータに基づいた検証が重要になる。効果が薄い、あるいは時代に合わなくなった既存の「レガシー予算」を聖域なく見直し、その財源を成長分野に振り向ける「事業仕分け」の恒常的かつ実効性ある実施が不可欠となろう。

また、高齢化が進む日本において、歳出の大部分を占める社会保障費の持続可能性を確保することは、「責任」ある財政運営の最重要課題となる。そのため、予防医療や健康寿命の延伸への投資を強化し、将来的な医療・介護給付費の伸びを抑制することも重要となろう。また、現役世代と高齢者間、および世代間の給付と負担の公平性を確保するための制度改革を継続的に行う必要がある。

(3)財政規律維持の仕組み強化

一方、「積極財政」は財政悪化と表裏一体のリスクを伴うため、「責任」を担保するための強固な規律の仕組みが不可欠となる。

まずは、PB目標ではなく、筆者が提唱する「不況期以外での債務残高対GDP比の安定的な引き下げ」を主たる財政目標とすれば、この目標達成のため、毎年度の予算編成プロセスにおいて、目標からのかい離度をチェックすることで、規律を維持できる。

また高市政権では、予算編成・税制改正の「前段階」で、租税特別措置・高額補助金・基金の政策効果を横断的に点検する日本版DOGE(政府効率化組織)を設置した。この機関が効果の低いものを廃止に導き、国民への説明責任を強化することで、無駄な政府支出を削減し、ワイズスペンディングに寄与する。

さらに、将来的な財政負担の在り方について、消費税、所得税、法人税といった主要税制を総合的に見直し、「経済成長を阻害しない税制」と「安定的な財源確保」を両立させる枠組みの構築も必要になろう。「積極財政」によって経済成長が実現し、それに伴って税収が自然増する「成長の果実」を、歳出拡大のみではなく「債務膨張の抑制」や「社会保障など将来の給付」に確実に充てる仕組みも重要になる。

結論:成長と規律の両立へ

筆者が提案する「不況期以外での債務残高対GDP比の低下」を中心とする新たな財政指標の採用は、日本が長年の課題としてきた「経済成長」と「財政の持続可能性確保」を両立させるための、極めて現実的かつ戦略的なアプローチである。

この指標が中心となることで、政府の政策は「いかに分母であるGDPを増やすか」という成長志向へと明確に転換され、「責任ある積極財政」という理念を、単なるスローガンではなく、「経済成長への投資を通じて、結果として財政の持続可能性を担保する」という実効性のある政策運営へと具体化させることが可能になる。

そこで鍵となるのは、「質の高い成長投資への重点化」と、その効果を担保し、安易な財政膨張を防ぐ「日本版DOGEによるチェック機能の強化」であろう。これにより、日本経済は、緊縮による縮小均衡ではなく、成長を通じた財政の持続可能性担保という、より望ましい道筋を描くことができるだろう。

永濱 利廣

第一生命経済研究所 経済調査部 首席エコノミスト