当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は12月19日に配信された「内田稔教授のマーケットトーク 第63回 歴史的利上げでも円安の「なぜ?」」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。

―――――――――――――――――――――――――

今回は「歴史的利上げでも円安のなぜ?」について解説します。

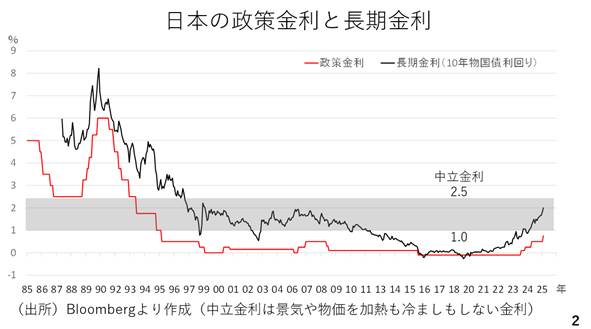

12月19日、日銀は政策金利を0.25ポイント引き上げ、0.75%としました。ただし、為替市場では植田総裁の会見中から円安が進み、ドル円は157円台まで上昇しました。図の影の部分は中立金利とされる水準です。後述しますが、経済や物価を加熱も冷ましもしない中立金利は現在、1%から2.5%とされています(スライド2)。

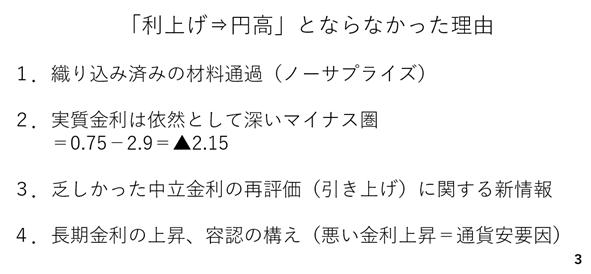

利上げの決定後に円安が進んだ理由として以下の4点が挙げられます。はじめに、利上げが織り込み済みであり、特にサプライズがなかったことです。

次に、かねて円安の要因としてお伝えしてきた通り、インフレ率を差し引いた実質政策金利が日本の場合、依然として深いマイナス圏にある事です。例えば、現在の政策金利0.75%からインフレ率を差し引いた実質政策金利は▲2.15%となり、他のどの通貨よりも非常に低いままです。

また、植田総裁から中立金利の引き上げに関する新たな情報が乏しかったことも円安に影響した可能性があります。今月5日の時事通信報道によれば、日銀は中立金利の再評価に着手している模様です。仮に、引き上げされれば、潜在的な利上げ余地が広がり、円高要因になり得るとして、この動画でも過去2週にわたり解説してきましたが、結局新しい情報は得られませんでした。

そして最後は植田総裁が長期金利の上昇を容認する構えをみせた点です。現在、長期金利の上昇が「悪い金利上昇」とみなされており、円安に波及していると考えられます。それだけに、長期金利の上昇を容認したことも円安期待に波及した可能性があります(スライド3)。

円安が進行した背景

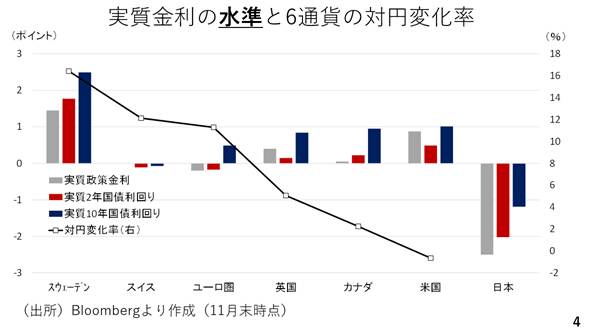

次に、一つ一つについて実際のデータを確認します。利上げの織り込みが9割程度に達していた点については割愛し、まずは実質金利の水準の確認です。日本の実質金利は政策金利、2年物国債利回り、長期金利のいずれでみても他の国や地域より低い上、大幅なマイナス圏に位置しています(スライド4)。

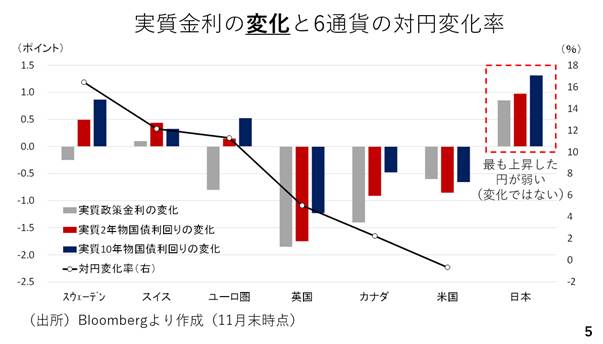

ちなみに、為替相場に対して金利の水準と変化のどちらが影響するのでしょうか。少なくとも今年の円相場をみる限り、水準が影響していると考えられます。というのも今年の日本では名目金利が上昇し、インフレ率も年初の4%から2.9%まで低下した結果、ほかのどの国や地域の通貨と比べても、日本の実質金利が最も上昇したからです(スライド5)。

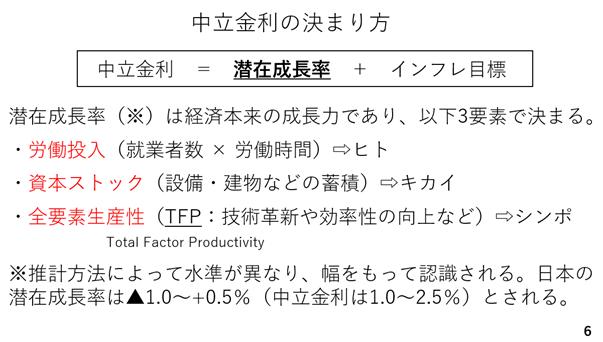

次に中立金利について確認します。中立金利とは、潜在成長率にインフレ目標の2%を加えたものです。日本の潜在成長率は現在▲1.0%から+0.5%とされており、中立金利はこれらに2%を加えた1.0%から2.5%とみられています。

これまでの日銀の慎重な利上げスタンスから市場は利上げのゴール、すなわちターミナルレートをこのレンジの下限である1%近辺とみています。したがって0.75%まで利上げが進んだということは、それだけゴールに迫り、追加利上げの余地があと0.25ポイントか、せいぜい0.5ポイント程度と見られているのです。この結果、利上げが必ずしも円安期待を抑制するには至っていません(スライド6)。

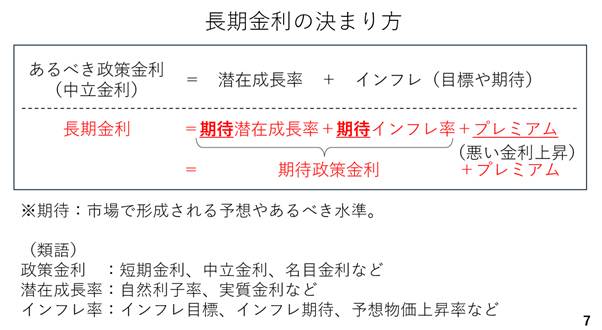

次に長期金利の内訳です。長期金利は、期待潜在成長率と期待インフレ率とプレミアムの合計です。本来あるべき政策金利、すなわち中立金利が潜在成長率とインフレ目標の合計ですから、長期金利の3つの決定要因の内、はじめの2つを期待政策金利と読み替えることもできます。そして、この内、プレミアムの拡大による金利上昇が、いわゆる悪い金利上昇とみなされ、通貨安に波及すると考えられます(スライド7)。

では、リアルタイムに近い形で観察することができる期待インフレ率とプレミアムを見てみましょう。

期待インフレ率は年間を通じてじわりと上昇していますが、10月以降、顕著に伸びているのはタームプレミアムです。タームプレミアムとは債券投資家が相場変動に対して要求する対価です。

また、このタームプレミアムは政府債務の拡大と正の相関関係、日銀の国債保有残高と負の相関関係を持つことがわかっています。従って、現在の長期金利の上昇は高市政権の掲げる積極的な財政政策及び昨年から進んでいる日銀の国債保有残高の減少、即ち量の正常化が影響していると考えられます(スライド8)。

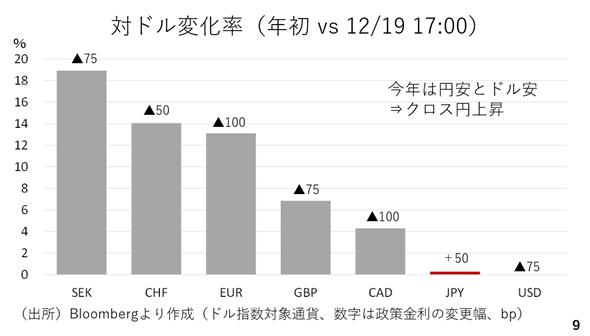

円安とドル安の両方が進んだ2025年

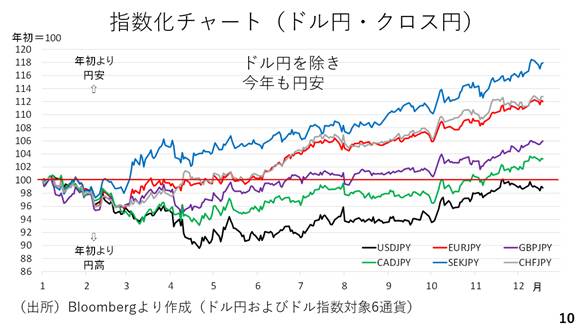

ここから今年の為替相場を振り返ります。年初と比べた対ドル変化率を比較すると最も上昇したのがスウェーデンクローナでした。今年はドル安が進みましたが、円もそのドルに次ぐ弱さでした。今年はドル安と円安が続いた結果、クロス円が上がりやすい年だったと言えます(スライド9)。

年初を100とした指数化グラフでドル円やクロス円を示すと、円が全面安に近い状態だったことがわかります。またドル円も年初の寄り付きまであとわずかに迫っています(スライド10)。

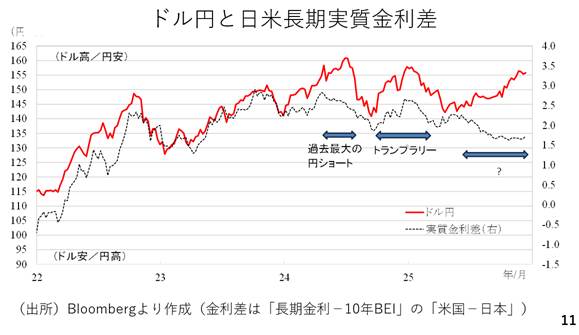

現在のドル円は、過去数年間の日米金利差との関係に照らし、かなりドル高円安方向に乖離しています。これはドル高か円安か、またはその両方の結果です。過去にもこうした乖離はみられています。例えば2024年の夏場にかけてドル円が162円に迫った局面や同じ年の秋から年明けにかけてです(スライド11)。

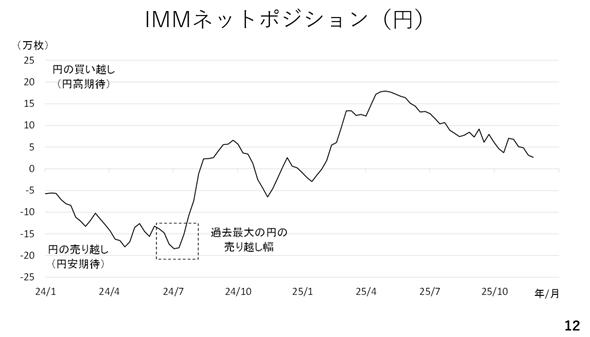

この内、2024年の夏場は円キャリートレードが活発に行われていた模様です。実際、当時の投機筋のポジションを見ると過去最大規模にまで変売りが拡大していました(スライド12)。

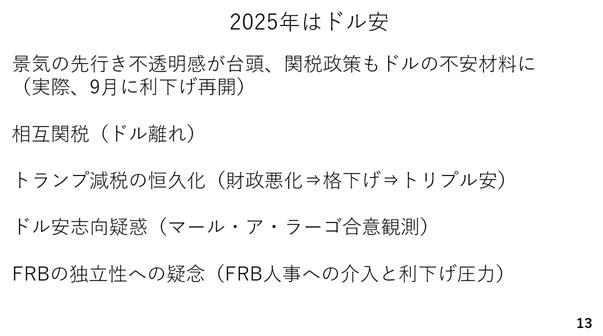

因みに、2025年のドルは軟調に推移しました。2月以降、米国の景気の先行き不安が台頭し、関税政策を巡る不透明感もドル安に作用しました。4月に相互関税の詳細が発表された後もドル資産離れがテーマとなり、ドル安が進んでいます。5月にかけて、トランプ減税の恒久化によって財政悪化リスクが懸念され、実際にムーディーズが格下げを決めました。アメリカでもトリプル安が観測されています。

さらにトランプ政権が貿易収支不均衡を是正する手段としてドル安政策を取り入れる可能性が取り沙汰されました。いわゆるマール・ア・ラーゴ合意です。その他ではFRBの金融政策に度々口先介入するトランプ政権に関連し、FRBやドルの信認が傷つくとの見方もドルを招いた模様です(スライド13)。

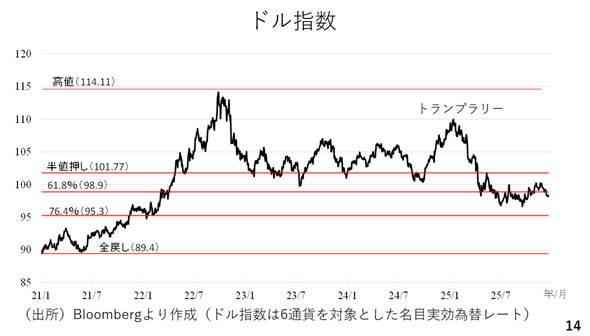

実際の現在のドル指数は2021年以降で見て軟調に推移していることがわかります。従って先に見た金利差からのドル高円安への乖離はもっぱら円安によるものと見るのが妥当です(スライド14)。

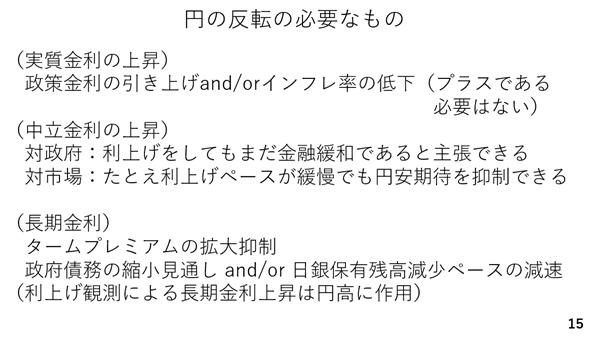

円高へ反発のきっかけはなにか

では円相場の反転には何が必要でしょうか。まずは実質金利の上昇です。そのためには日銀が経済と物価情勢に遅れることなく利上げを進めていくこととインフレ率の低下が必要です。

なおスウェーデンクローナに次いで堅調だったスイスフランとユーロの実質金利が小幅なマイナスであったことに照らせば、円相場の上昇に必ずしも実質金利のプラス圏への浮上が必要性ということでもないでしょう。

次に中立金利の引き上げです。その場合、日銀は利上げをしても政府に対して金融緩和を続けているとの説明が可能です。何よりも市場に対して潜在的な利上げ余地を広く示すことができれば円安期待を抑制することができるかもしれません。また、タームプレミアムの拡大を抑制することも重要です。利上げ観測による長期金利の上昇であれば円高に作用するからです。

ただいずれもハードルは低くありません。30年ぶりの水準となった0.75%の政策金利の影響を見極めるために日銀も追加利上げ時期を慎重に模索するでしょう。為替相場にもよりますが、次の利上げは早くても2026年の半ばではないでしょうか。また、日銀は現在の量の正常化を続ける意向も示しました。歴史的な利上げの後に円安に振れたことから、当面の間、円安に警戒が必要となりそうです(スライド15)。

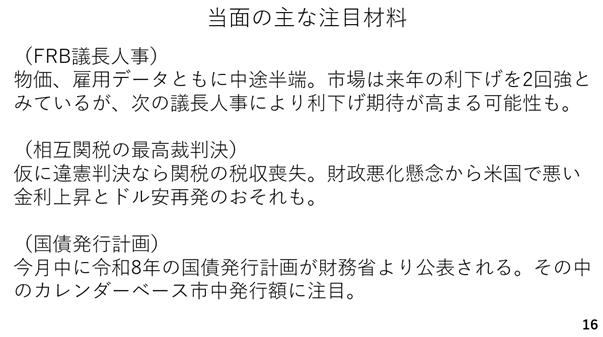

最後に当面の注目材料です。

今週の米国の消費者物価指数及び雇用統計はどちらもどっちつかずの内容でした。現在、市場は2026年の利下げを約2.4回とみていますが、次期FRB議長にハト派の議長が指名された場合、利下げの織り込みが高まり、ドルが下押しされる可能性があります。

また相互関税に関する最高裁の判決も早ければ年内に出る可能性があります。仮に違憲との判決が下された場合、関税収入が失われることになり、米国の財政悪化懸念によるドル安が再発する恐れがあります。もっとも、トランプ政権は異なる根拠法を持ち出し、関税を死守すると考えられます。

3つ目は日本の令和8年度の国債発行計画です。年内に公表される見通しですが、安定消化に資する内容となっているか、確認する必要があります(スライド16)。

―――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

※ご質問はYoutubeチャンネルのコメント欄で受付中です!

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト