【為替相場】日銀の隠れたメッセージは円安警戒へのシグナルか、中立金利再評価の真の狙いと今度のドル円は

当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は12月5日に配信された「内田稔教授のマーケットトーク 第61回 日銀利上げとFOMCの注目点」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。

―――――――――――――――――――――――――

今回は「日銀利上げとFOMCのポイント」について解説します。

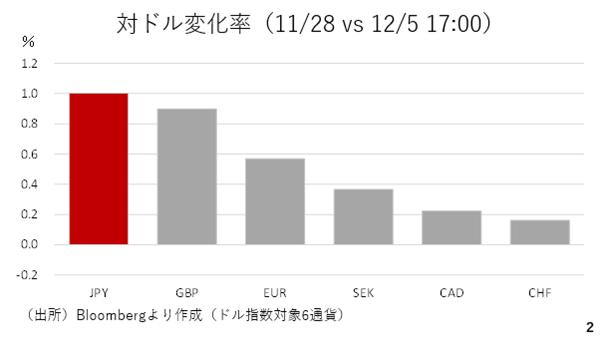

今週の為替市場では日銀の利上げ観測が高まり、円高が進みました。また、多くの通貨がドルに対して上昇している通り、今週はドル安だったこともわかります。今週はこの円高とドル安によってドル円は何度か155円を割り込む場面が見られました(スライド2)。

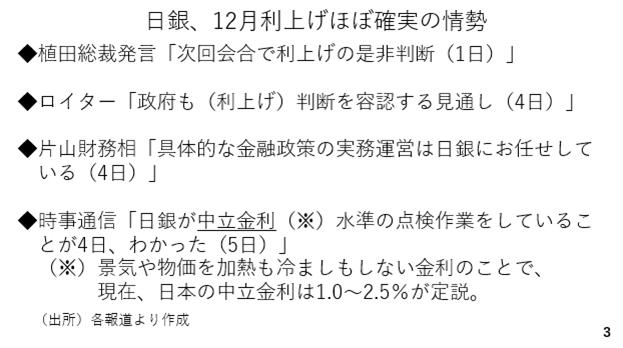

日銀の利上げ観測が高まった要因に、植田総裁の発言が挙げられます。植田総裁は1日、次回の会合で利上げの是非を判断すると発言しました。また、4日にはロイターが政府も利上げを容認する見通しであると報じています。そしてその報道を裏付けるよう片山財務相からも金融政策の実務について日銀に任せているとの発言が聞かれています。これらを受けて現時点で利上げの織り込みは9割程度まで進展しています。

また、今日になって改めてドル円が155円台を割り込んだ要因に、中立金利に関する時事通信の報道が影響した可能性もあります。日銀が中立金利を改めて点検しているとの内容です。中立金利とは景気や物価を加熱を冷ましもしない金利です。

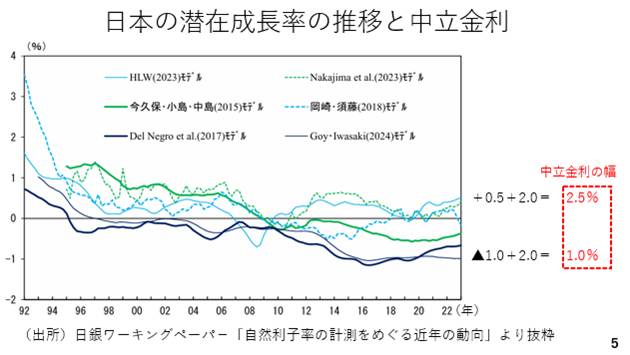

現在、日本の中立金利は1%から2.5%とされており、市場は今回の利上げ局面の天井についてレンジの下限である1%程度をめどとしています。つまり利上げが進む場合も1%かせいぜい1.25%までとみているのです。しかし、仮にこの中立金利が引き上げられるとすれば、潜在的な利上げののりしろが広がることになり、円安期待をある程度抑える可能性があります(スライド3)。

日銀が注視する中立金利とは

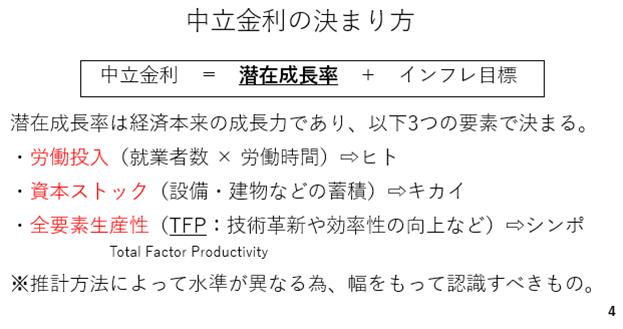

もう少し詳しく中立金利について解説しておきましょう。中立金利は、潜在成長率とインフレ目標の合計です。潜在成長率は労働投入、資本ストック、全要素生産性の3つの要素によって決まります。

わかりやすく言えば、どのぐらいのヒトが働いているのか、どのくらいの設備(キカイ)が行き渡っているのか、設備の性能や効率性ががどの程度進歩(シンポ)するのか、によって決まります。但し、この潜在成長率は推計方法により、かなりばらつきを以て導かれます(スライド4)。

例えば、現在日銀のホームページに掲載されている資料によれば、日本の潜在成長率は最も低いもので▲1%と算出されており、最も高いモデルで0.5%です。従って、ここにインフレ目標の2%を加えた1.0%から2.5%が日本の中立金利とされているわけです。

ただ、今回の中立金利の再評価の裏には、広めの利上げの余地を示すことによって、円安期待にブレーキをかけたいとする日銀の隠れたメッセージが隠されているのかも知れません。現在、為替相場と結びつける報道は見られませんが、今後の日銀の動向を注視する必要があります(スライド5)。

長期金利がどこまで上昇するか

さて、今週も引き続き長期金利の上昇が注目されました。特に、高市政権の経済対策や国債増発など、財政悪化と結びつける報道が目立っているようです(スライド6)。

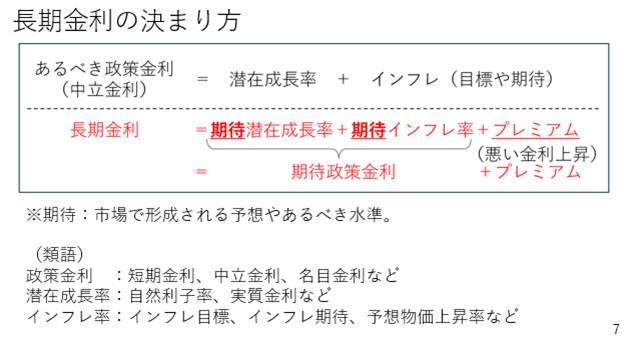

そこで、改めて長期金利について整理しておきましょう。長期金利は、期待潜在成長率と期待インフレ率とプレミアムの合計です。期待とは先々どうなりそうか、といった予想に基づくものです。また、プレミアムの拡大による長期金利の上昇がいわゆる「悪い金利上昇」です。

ところで、あるべき政策金利である中立金利は、先の通り、潜在成長率とインフレ目標の合計でした。従って、長期金利の決定要素の内、はじめの2項は、政策金利がこれからどうなりそうか、といった期待政策金利と読み替えることができます。その点、現在の長期金利上昇をもたらしているのは、期待インフレ率の上昇、プレミアムの1種であるタームプレミアムの拡大に加え、利上げ織り込みの高まりです。

尚、タームプレミアムとは国債の価格変化に対して投資家が求める対価であり、その拡大の背景には確かに財政悪化への警戒も含まれます。ただ、それ以外にも期待インフレ率の上昇や利上げ観測も長期金利を押し上げており、悪い金利上昇と決めつけるのは正確ではありません(スライド7)。

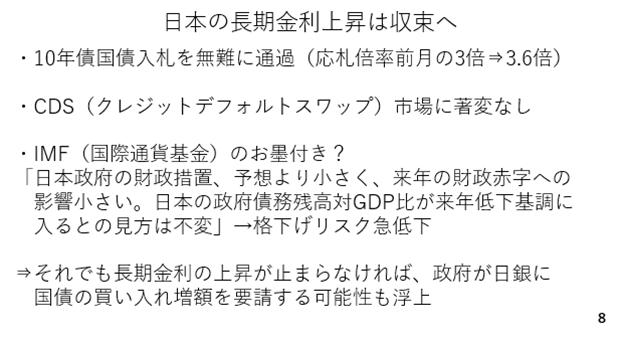

寧ろ、今週は10年国債入札における応札倍率が3.6倍と10月の3.3倍や先月の3.0倍から上がっています。政府の信用状態をより直接的に観測することができるクレジットデフォルトスワップ市場のスプレッドも小幅な上昇にとどまっています。

さらに、4日には国際通貨基金が日本の政府債務残高の対GDP比が低下するとの見方を変える必要はないとコメントしました。経済対策による財政悪化への影響が限定的であるとする国際的なお墨付きを得た形です。

この為、来週以降、長期金利の上昇は一服する可能性が高いのではないでしょうか。逆に、長期金利が2%大きく超えていく場合、日銀が国債の買い入れを増額する可能性も浮上しそうです。なぜなら先ほどのタームプレミアムの拡大には、日銀の国債保有残高の減少も影響しているからです(スライド8)。

ドル安の背景

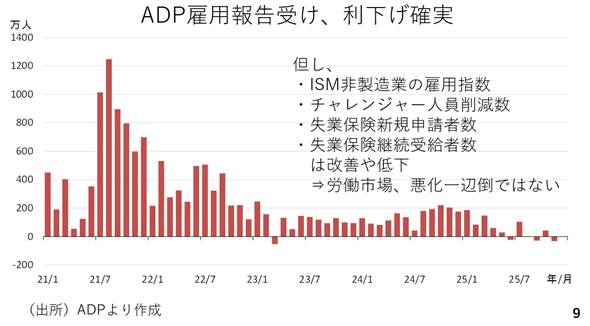

ここからドル安の背景を見ていきましょう。今週はISM製造業景気指数とその中の雇用指数が悪化しました。また、特にこのADP雇用報告の減少がドル安につながりました。11月は2ヶ月ぶりにマイナスを記録したのです。引き続き労働市場の悪化が確認された形であり、来週の利下げはほぼ確実な情勢です。但し、ISM非製造業景気指数の雇用指数は50割れながらも前月からの改善が見られました。

また、チャレンジャーグレイ&クリスマスが発表した人員削減数も7万人台と15万人超えを記録した前月から大幅に減少しました。加えて、失業保険の新規申請者数や継続受給者数も減少しています。感謝祭を含む週であった点を考慮する必要もありますが、労働市場が悪化の一途をたどっているわけでもないようです(スライド9)。

以上から来週のFOMCを展望します。利下げが9割以上も織り込まれています。サプライズを嫌うFRBだけに利下げは確実でしょう。ただ、9月と10月のFOMC後にドル高が進んだ通り、織り込み済みの利下げだけならドルが持ち直す可能性が高いと言えます。そこで注目点は2点です。

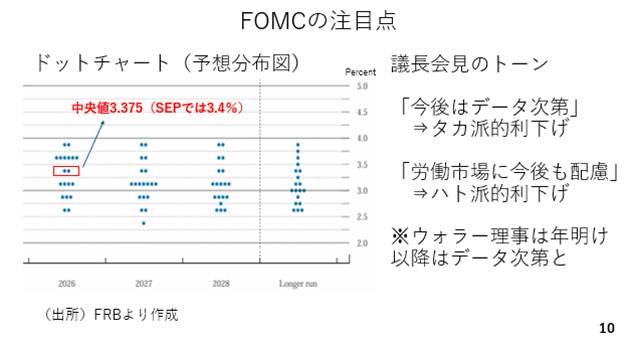

まずFOMC参加者による政策金利の予想分布図、いわゆるドットチャートです。前回9月のドットチャートにおける2026年末の中央値は3.375%でした。仮に、これが低下した場合、市場の利下げの織り込み度合いがさらに増し、ドル安となりそうです。横ばいなら若干のドルの買戻しを誘うでしょう。

次にパウエル議長の会見トーンです。年明け以降についてデータ次第とした場合、タカ派的な利下げとみなされ、ドル買いを誘うでしょう。反対に、来年以降も労働市場に配慮する姿勢が打ち出された場合、ハト派的な利下げと見なされ、ドル安を招くでしょう。

もっとも、ハト派とされるウォラー理事でさえ、来年以降はデータ次第と述べています。パウエル議長の任期が来年5月に迫っていることもあり、年が明ければ、そろそろ後任へのバトンタッチも意識するはずです。その意味も含め、パウエル議長はデータ次第である点を強調するのではないでしょうか(スライド10)。つまり、あまりドル安を促す内容とはならないはずです。

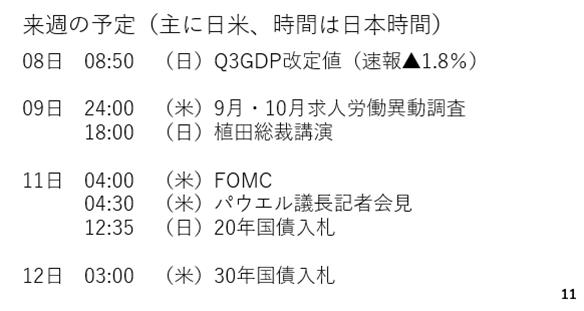

来週の予定をみておきましょう。9日の植田総裁の講演に注目です。9割も利上げの織り込みが進展しているため、それを押し戻したいとするのか、追認するのか注目です。ただ、市場の利上げ織り込みが十分進んでいるだけに、後者の場合でもさらに円高が進む展開とはなりにくいでしょう。

日本の20年国債や30年国債入札にも注目です。確かに、10年国債入札は好調でしたが、10年物に比べると超長期債入札に参加する市場参加者は限られます。この好不調が長期金利に影響しそうです。FOMCの注目点は先の通りです。

12/8週のポイント

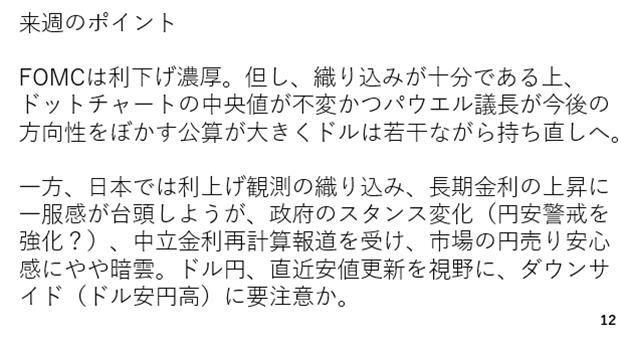

最後に来週のポイントです。

FOMCでは利下げが濃厚ですが、重要なのはドットチャートの中央値とパウエル議長の記者会見です。中央値はおそらく変わらないとみられ、パウエル議長も今後はデータ次第であるとして方向性をぼかすでしょう。この為、利下げは決まるものの、FOMC通過後にはドルが若干持ち直すと予想します。

一方、日本でも利上げの織り込みが十分進みましたが、政府のスタンスがインフレを警戒するあまり、やや円安警戒へと変りつつある可能性があります。そこに、中立金利を再評価するとの報道も加わっており、市場の円売り安心感がやや変化するかも知れません。この為、来週は154円を割り込むドル安円高にも注意が必要です。もっとも、金利からインフレ率を差し引いた実質金利は依然としてマイナスのままですから円高トレンドに変わるわけでもないはずです。

―――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

※ご質問はYoutubeチャンネルのコメント欄で受付中です!

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト