当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は11月22日に配信された「内田稔教授のマーケットトーク 第59回 悪い金利上昇と円安の関係」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。

―――――――――――――――――――――――――

今回は「悪い金利上昇と円安の関係」について解説します。

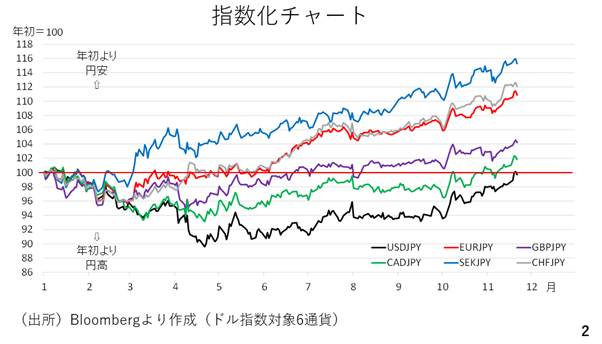

まず、各通貨ペアの年初来の動きを指数化したチャートで振り返りましょう。今週もスイスフラン円やユーロ円が史上最高値を更新するなど、円安が進みました。また、出遅れていたドル円もようやく年初の水準を回復する場面が見られました(スライド2)。

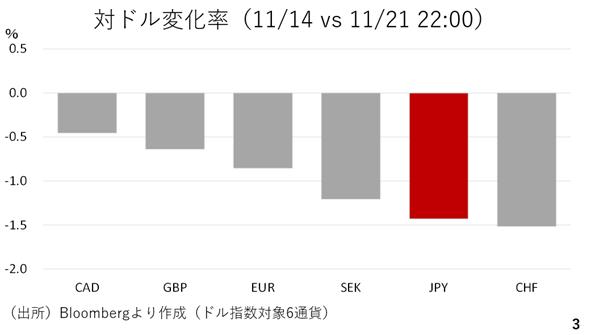

一方、主要通貨の対ドル変化率をみると、今週は安全資産とされるスイスフランも円と同程度、下落しています。世界的に株式相場が下落する中でのスイスフランの下落は、裏を返せばそれだけドルがかなり強かったことを示しています。今週のドル円の上昇は円安とドル高の両輪によって力強く上昇したことがわかります(スライド3)。

円安の背景

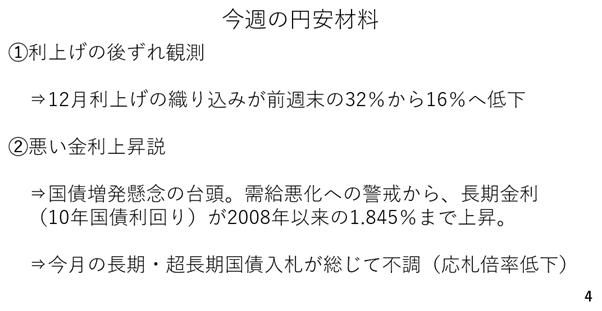

では、円安の背景をみていきましょう。今週、円安の材料とされたのが日銀の利上げ後ずれ観測の台頭と悪い金利上昇による円安説です。利上げに関しては、先週14日時点で32%であった12月の利上げ確率が16%へ低下しました。18日に植田総裁と高市総理が面会しており、植田総裁によれば特に金融政策に関する要望はなかったとされています。ただ、7-9月期のGDPがマイナス成長であったこと、政府の財政拡張との整合性を求められる可能性が高いことなどに照らし、日銀が利上げをやりにくくなるとの見方が強まったと考えられます(スライド4)。

今週は長期金利が1.8%台半ばまで上昇し、2008年以来の水準を回復しました。こうした長期金利の急上昇が、政府の財政を警戒したいわゆる「悪い金利上昇」とみなされ、円安に波及したとの報道も散見されています(スライド5)。

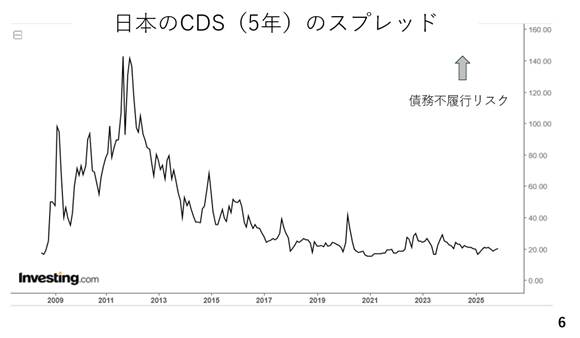

但し、政府の財政の信認を直接観測することができるクレジットデフォルトスワップ市場におけるスプレッドをみると概ね横ばいです。この市場は、政府の債務不履行リスクに対する保険的な役割を担っており、政府に対する信任の低下はスプレッドの拡大をもたらすはずです。このことから足元の市場が必ずしも政府の財政悪化を危惧しているわけでもなさそうです(スライド6)。

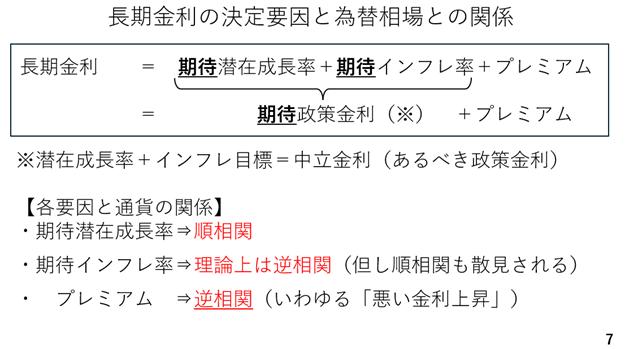

ここで改めて長期金利上昇の背景を詳しくみる為に、長期金利の構成要素を確認しましょう。

長期金利は、期待潜在成長率と期待インフレ率とプレミアムの合計です。このうちプレミアムの拡大による長期金利上昇をいわゆる「悪い金利上昇」と呼びます。例えば、2010年代初頭におけるギリシャや2022年9月の英国(トラスショック)です。この内、期待潜在成長率と通貨は順相関であり、同じ方向に動きます。

一方、期待インフレ率と通貨の関係は、理論的には逆相関です。インフレ期待が高まるということは、通貨の対外価値の目減りを示唆するからです。ただ、米国ではインフレ期待の上昇による長期金利の上昇にドルが追随するといった順相関の場面も散見されます。プレミアムと通貨は逆相関です。先のギリシャのケースではユーロ安、トラスショックの局面でもポンド安が進みました。この悪い金利上昇によって円安が進んだとの見方が出ても不思議ではありません(スライド7)。

長期金利が上昇した背景は

では、長期金利上昇の要因は何でしょうか。

市場で観測できる期待インフレ率(ブレークイーブンインフレ率)とタームプレミアムを確認します。タームプレミアムとは、債券相場の価格変動リスクに対して投資家が求める対価とされ、いわゆるプレミアムの一種です。値動きが激しさを増す(=下落リスクが高まる)と見込まれる場合、投資家は従来より高い利回りでなければ投資を見送ります。

今週は期待インフレ率が上昇していますが、これは円安による輸入インフレの加速を見越した動きと考えられます。この為、一旦期待インフレ率を脇に置くと、やはりタームプレミアムの拡大が目立ちます(スライド8)。

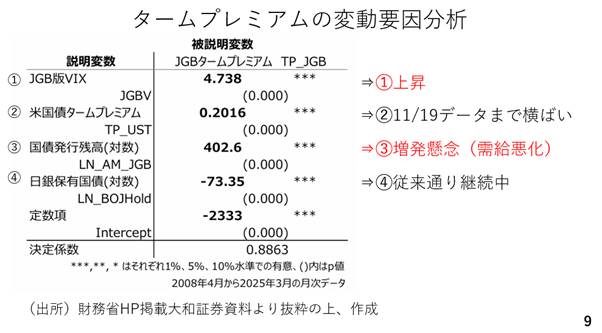

では、このタームプレミアムはなぜ拡大しているのでしょうか。その点について大和証券が詳細なレポートを財務省のホームページに掲載しています。それによれば、タームプレミアムには4つの変数が関係するとされています。

まず、JGB版のVIX指数(恐怖指数)です。確かに、今週はJGB版VIX指数が上昇しました。ただ、逆の因果関係もあるかも知れません。例えば、タームプレミアムが拡大してVIX指数が上昇するケースです。

次に、米国債のタームプレミアムです。米国債のタームプレミアムが上昇すると、日本のタームプレミアム上昇をもたらすということです。ただ、ニューヨーク地区連銀が公表している11月19日までの米国債のタームプレミアムは概ね横ばいです。今週のタームプレミアムとは無関係でしょう。

その次の説明変数が国債発行残高です。発行量や流通量が増えれば、需給が緩み、相場が不安定化します。

最後の説明変数が日銀が保有する国債の残高です。日銀が残高を減らすに連れ、需給が緩み、相場が不安定化するリスクが高まります。このため、日銀の保有残高とタームプレミアムは逆相関、即ち係数の符号はマイナスとなっています。

日銀は昨年来、量の正常化に着手しており、徐々に国債の保有残高を減らしていますが、今週そのペースを速めたわけではありません。従って、今週のタームプレミアムの拡大は国債発行残高の拡大、即ち国債増発懸念が影響しているとみられます(スライド9)。

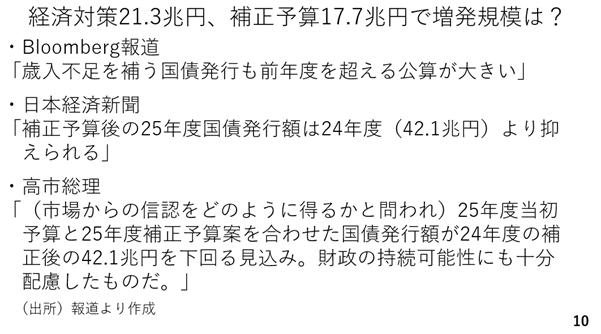

今週は、補正予算規模17.3兆円を伴う21.3兆円の経済対策が発表されました。来週の閣議決定まで正式なものではありませんが、少なくとも昨年の補正予算13.9兆円を大きく上回ります。市場は現在、どの程度の国債増発を見込んでいるのでしょうか。

ブルームバーグは前年度の発行額を上回ると報じましたが、日本経済新聞は補正予算後の増発規模について昨年の42.1兆円を下回ると報じました。高市総理も補正後の昨年増発実績、42.1兆円を下回る見込みと説明しました。今月、実施された10年物、30年物、20年物国債入札はいずれも前回入札より応札倍率が低下するなど不調な結果に終わっています。この増発規模が見通しにくかった為と考えられます。

ただ、実際の増発規模がこの42兆円前後に落ち着くこととなれば、投資家による警戒が和らぎ、国債への需要も回復すると考えられます。長期金利上昇にも歯止めがかかってくるのではないでしょうか(スライド10)。

介入はあるのか?

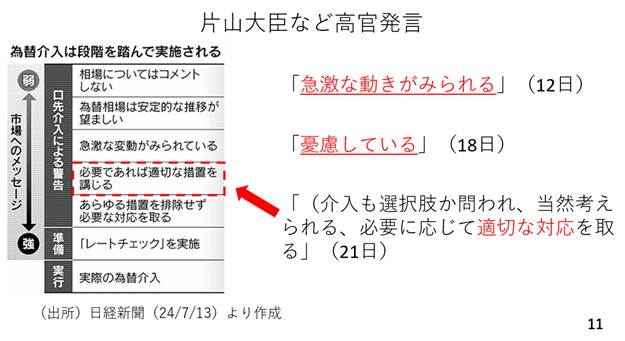

さて、今週の円安に対して片山大臣の円安牽制発言のギアが一段上がりました。介入が選択肢か?と問われた際に、「必要に応じて適切な対応をとる」と発言したのです。日本経済新聞のまとめによれば、これまでの「急激な変動が見られる」との発言からさらに一歩介入に近づきました。徐々に介入警戒感が高まる可能性も充分です(スライド11)。

もっとも2022年以降の当局の介入ポイントを確認すると徐々に円安方向にシフトしており、一定の天井や水準を設けているわけではありません。このパターンに照らせば、次なる為替介入は160円を超えてからではないでしょうか。

尚、2022年10月や2024年7月の介入後、ドル円が下落に転じており、介入が効果を発揮したと映ります。ただ、ドル指数に着目するといずれの場面においても、米国におけるインフレ圧力の減退などによってドルが下落に転じた場面と重なります。つまり、二つの局面で介入が効いたように映るのは、ドルが下落に転じる場面と重なったに過ぎないと言えます(スライド12)。

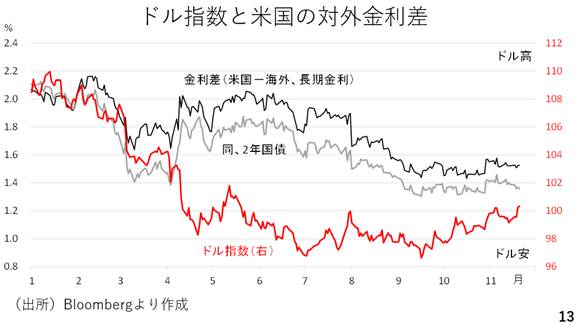

今週はドル高も進みました。米国の対外金利差に照らし、ドル指数は相互関税が表明された4月以降、大幅安となりました。ただ、9月の利下げ再開後、ドル安材料の出尽くしとともに徐々に持ち直しつつあることがわかります。仮に、ドル指数が2年債でみた金利差と整合的な水準を回復するなら101~102まで、長期金利なら103近辺まで反発しても不思議ではありません(スライド13)。

今週のドル高の背景に12月の利下げ観測の後退がありました。今週、発表された10月開催分のFOMC議事要旨によれば、多くの(Many)参加者がインフレに照らし、12月の利下げに慎重なスタンスであったことが明らかになりました。ただ、20日に発表された9月の失業率は8月から上昇(悪化)していました。小数点以下第2位まで算出すると8月の4.32%から9月は4.44%と実際には0.1%ポイント以上の悪化です(スライド14)。

加えて、失業保険の継続受給者数も数週間分が一気に公表されましたが、再び増加傾向を辿っており、労働市場の悪化に歯止めがかかっていないようです。多くの参加者が利上げに否定的だったとは言え、12月の利下げがあってもおかしくないでしょう。

もっとも、12月の利下げがあった場合でも、市場は徐々に利下げ打ち止め後を意識し始めるでしょうから、ドル安にはなりにくいと考えられます。その点、再びドルが下落に転じるリスクとして、最高裁が関税を違憲と判断し、米政府の財政悪化が懸念される場合とパウエル議長の後任が強いハト派スタンスの人物となり、大幅な利下げ観測が浮上する場合などでしょう(スライド15)。

11/24週のポイント

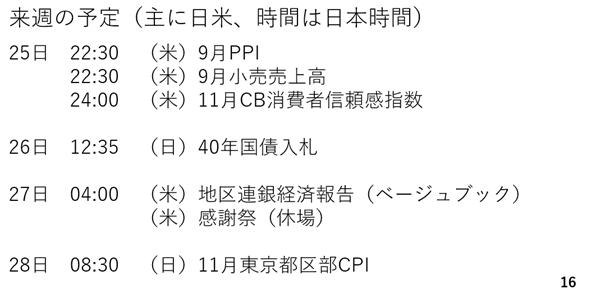

では来週の予定です。アメリカでは9月のPPIに注目です。インフレ圧力の程度によって、12月の利下げを占うことになります。また、ベージュブックも各地区からの報告が、インフレと労働市場の悪化のどちらに軸足が置かれているのか、見極めることになります。

一方、小売売上高については、週次で公表される民間のレッドブックリサーチ公表のデータが底堅さを保っており、おおむね良好な結果が期待されます。日本では26日に40年物国債の入札があります。今月の国債入札はここまで不調でしたから、重要な材料となりそうです。また、28日には11月の東京都区部のCPIが発表されます。ここでインフレが警戒される場合、12月の利上げ観測が高まるかもしれません(スライド16)。

では来週のポイントです。

片山大臣の発言から円安けん制が強まりつつあります。今週、大幅に円安が進んだことから来週は様子見となるかも知れません。ただ、40年物国債入札に要注意です。仮に不調であった場合、金利上昇、円安の流れが再燃する可能性も充分でしょう。

ただ、アメリカでCPIと同じくPPIでもインフレの落ち着きが確認された場合、12月の利下げ観測が台頭してドルの上値が重くなりそうです。以上より来週のドル円は底堅さを保ちつつ、概ね今週のレンジで推移すると予想します。

尚、来週27日はアメリカの感謝祭です。多くの投資家は金曜日も休暇をとる為、来週半ば以降の市場は薄くなることが見込まれます。それだけに株式相場や為替市場の値幅が広がるリスクに要注意です。実際、過去3年間の感謝祭を含む1週間のドル円のレンジは平均4円13銭と相応の値幅を記録しています(スライド17)。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

※ご質問はYoutubeチャンネルのコメント欄で受付中です!

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト