当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は11月8日に配信された「内田稔教授のマーケットトーク 第57回 米株安と円高は続くのか?」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。

―――――――――――――――――――――――――

今回は「米国株と円高は続くのか?」について解説します。

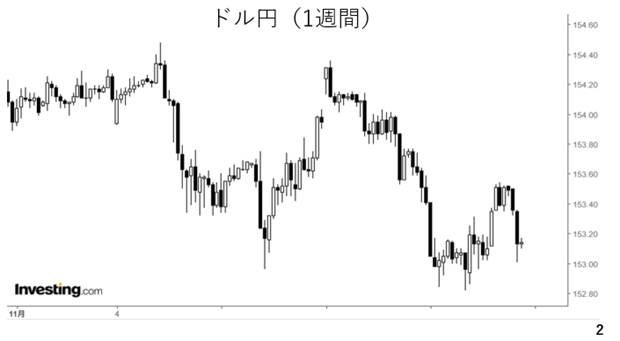

今週のドル円は週初154円台で堅調に推移しました。但し、その後は米国株の下落やそれにつられた日本株の下落により、何度か153円を割り込む場面が見られました。現在は153円台を回復して週末を迎えています。(スライド2)

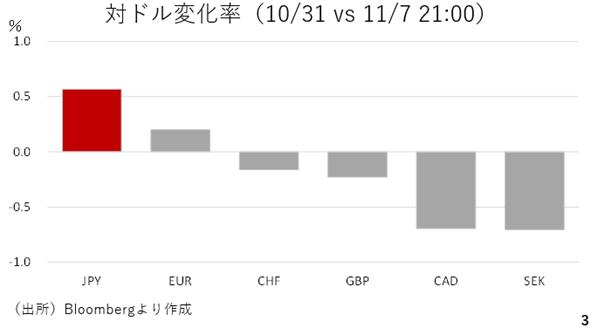

今週の主要通貨の対ドル変化率を見ると円が独歩高だったことがわかります。また、円とユーロに次いでドルも堅調に推移した結果、総じてクロス円が下落しました。CFTCのデータは9月23日時点で更新が止まっていますが、おそらく投機筋のポジションは円ショートと傾いているのでしょう。

この為、株価の下落によるリスク回避姿勢の高まりが円の買い戻しを誘ったと考えられます。もっとも、円独歩高とは言え対ドルで0.5%前後にとどまり、ドル円も153円割れでは底堅さを見せたとみることできます。(スライド3)

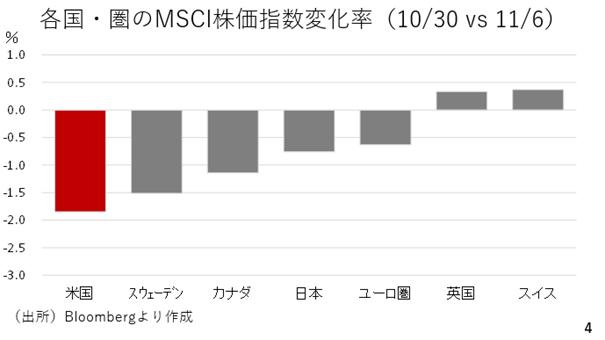

その円買いを誘ったのが株式相場の下落でした。そこで各国や地域別のMSCI株価指数の変化率を見ると米国株の下げ幅が最も大きかったことがわかります。(スライド4)

米国経済の動向

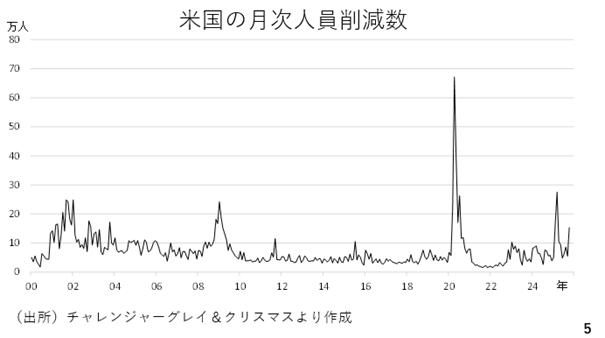

米国株の下落の一因となったのが、アメリカの民間企業であるチャレンジャーグレイアンドクリスマスが発表した人員の削減数です。10月は15万人以上も削減され、労働市場の悪化や米国の景気の先行きに対する警戒が高まり、株価下落を誘発しました。(スライド5)

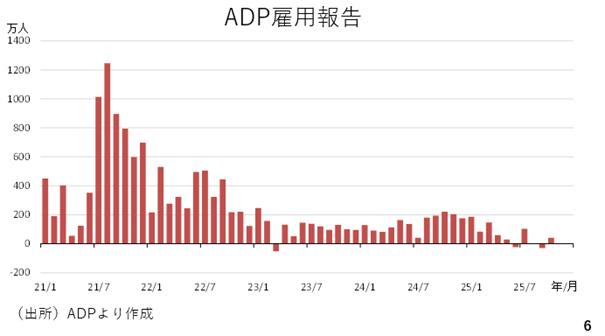

とは言え、それに先立つADP雇用報告は3カ月ぶりのプラスを示していました。シカゴ地区連銀が公表している失業率の推計値も4.3%台と横ばい圏を保っています。一部の報道ではテック系企業における人員削減の増加が報じられていました。雇用の悪化にはやや業種の偏りもあるとみられ、労働市場が急激に悪化しているわけでもないようです。(スライド6)

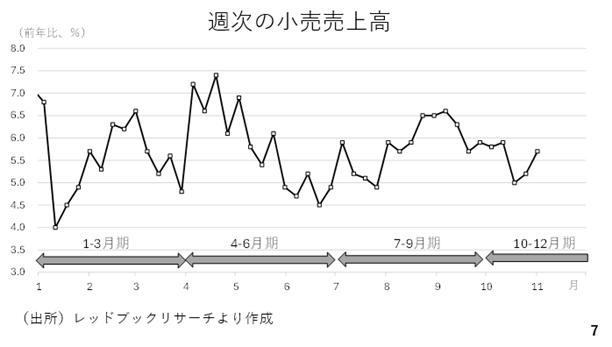

またGDPの6割以上を占める個人消費に関して、こちらも民間のレッドブックリサーチが公表している週次の小売売上高をみると、10月以降も底堅さを維持しています。確かに、労働市場の緩やかな減速が続いているものの、景気が全般的に悪化しているわけでもなさそうです。もっとも、米国の個人消費は株式相場の上昇による資産効果が強く働いています。この為、今後の消費を占う上でも今週下落した米国株について少し見ておきましょう。(スライド7)

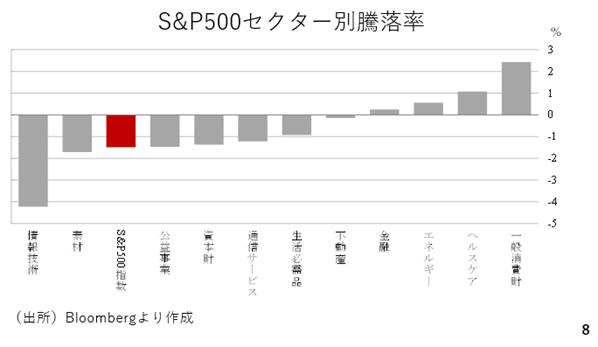

S&P500のセクター別騰落率を見ると情報技術の下げが目立ちます。一方、一般消費財が堅調に推移しており、あらゆるセクターが弱含んだわけでもないようです。(スライド8)

そこで情報技術の企業も多く上場しているナスダック指数の水準について予想株価収益率を見てみましょう。足元では35倍前後と確かに高水準です。ただ、過去に照らして突出して高いわけでもありません。特に、ここ数週間、ITや半導体関連企業の株価が急上昇していました。11月27日の感謝祭を前にしたポジション調整である可能性もあり、ある程度の調整はむしろ健全と見ることもできます。また、業績改善が続けば割高感も薄れていくことから今後の決算に注目です。(スライド9)

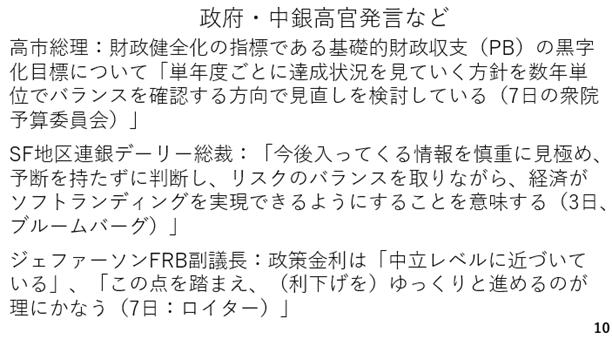

では、今週の気になる高官発言をいくつかみていきましょう。まず、高市総裁です。財政健全化の指標であるプライマリーバランスに関して単年度ごとの達成状況を見るのではなく、数年単位でバランスを確認する方針を示しました。早速、「責任ある積極財政」に向けて動き出す構えです。

次にサンフランシスコ地区連銀総裁やFRB副議長らが相次ぎ、12月の利下げについて慎重な見方を示しました。これは10月のFOMCにおいて12月の利下げが既定路線からは程遠い(far from it)と強い調子で否定したパウエル議長の発言に通じるものです。

実際、経済指標の発表が止まっているだけに、視界不良の中での利下げ判断は難しいでしょう。市場でも12月の利下げの織り込みは7割弱まで低下しており、これが株価の調整の一因と考えられます。ただ、労働市場の減速が続いているだけに、12月の利下げも濃厚と考えられます。(スライド10)

11/10週のポイント

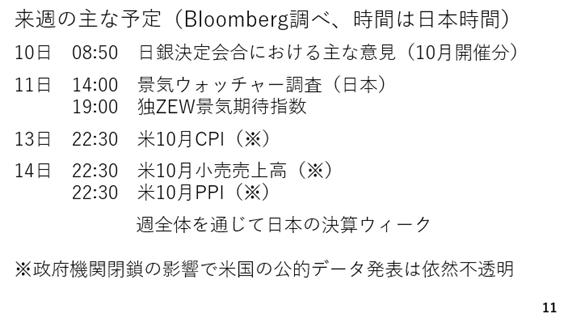

来週の主な予定です。

来週はアメリカのCPIや小売売上高など本来であれば重要な指標が並んでいますが、依然として政府機関の閉鎖が続いており、発表されるのか不透明です。この為、来週は週を通じて日本企業の決算に注目です。日本でも一部で株価に関して割高感を指摘する声が聞かれます。業績の改善が続く場合、こうした割高感は薄れていき、総じて円安に作用すると考えられます。(スライド11)

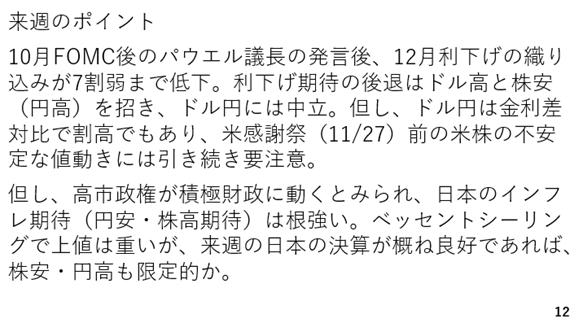

以上を踏まえた来週のポイントです。アメリカの利下げ期待の後退はアメリカの金利上昇とドル高を招く一方、株安と円高を招きます。この為、ドル円には中立です。ただ、後述する通り、金利差で見ればドル円は割高でもあり、米感謝祭を前にした米株の不安定な動きには警戒が必要でしょう。

また、ドル高と円高により、間接的に他通貨が押し下げられる結果、クロス円の下落にも要注意です。一方、円が全面高となった今週も下値は153円割れと限定的でした。高市政権は早速、積極財政に動くとみられ、日本のインフレ期待には根強いものがあります。

ベッセント財務長官の発言が意識され、155円台では上値も重くなるとみられますが、日本企業の決算が概ね良好であれば、株高・円安基調は基本的に続くと考えられます。ドル円は大きくみて150円から155円のレンジに切り上がったとみられ、来週もその範囲内の151円から154円で推移すると見ています。(スライド12)

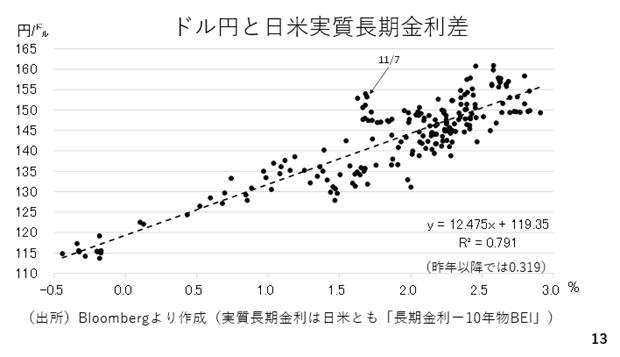

最後に2022年以降の日米実質長期金利差とドル円の関係を見ておきましょう。横軸が金利差、縦軸がドル円です。二つのことが言えます。

まず、現在の金利差であれば本来のドル円はおおむね140円程度です。現在の153円はかなり割高な水準となります。一方、決定係数0.791は、金利差で説明できるのが全体の79%であり、逆に言えば、残りの21%は貿易赤字や今後の高市政権への期待などと考えられます。加えて、2024年以降に限れば、金利差からドル円は約32%しか説明できていません。

従って、昨年以降のドル円はトランプ減税や日本の高市政権への期待といった金利差以外の要素がかなり大きく相場を動かしているのです。それもまた相場の一面ということで、これが2点目になります。(スライド13)

―――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

※ご質問はYoutubeチャンネルのコメント欄で受付中です!

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト