退職給付制度の今後の動向を考えるうえで、2025年6月に成立した年金制度改正法が重要となることは言うまでもありません。特にDC掛金拠出限度額の見直し等は多くの企業に影響を与えます。本稿では、最近の企業の取組みを振り返り、法改正等を踏まえた今後の方向性について考えてみたいと思います。

従業員の経済的な安心を提供することはファイナンシャル・ウェルビーイング(FWB)の向上において重要であり、退職給付制度はその実現に向けた福利厚生制度の一つとなっています。一方、2025年度以降の動向を考えるうえで、6月に成立した年金制度改正法が重要となることは言うまでもありません。特にDC掛金拠出限度額の見直し(月額55,000円から62,000円に増額)、従業員拠出に関する制約の撤廃については多くの企業に影響を与えることが分かっています。そこで、最近の企業の取り組みを振り返り、法改正等を踏まえた今後の方向性について考えてみました。

(なお、本稿は去る5月16日に実施した弊社セミナーにおける退職給付に関するトピックのサマリーに基づいた内容となりますのでご了承ください。)

2024年度の退職給付制度の見直し動向

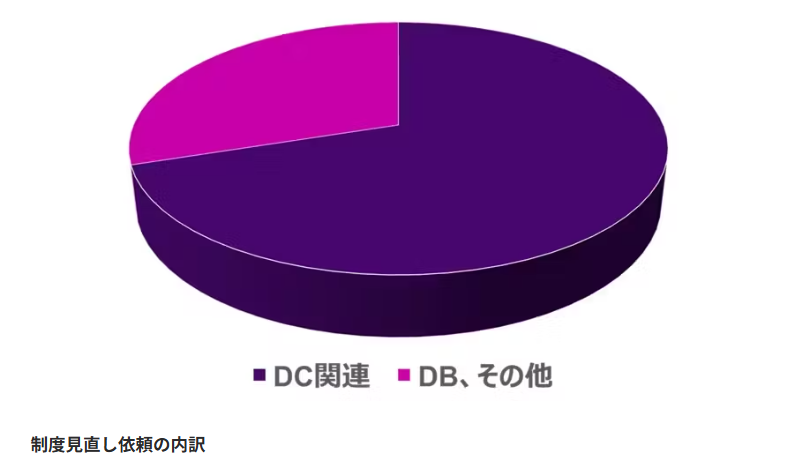

2024年度にWTWに制度見直し要請のあったプロジェクトに占める確定拠出年金(DC)関連が全体の約7割であったことが確認できました。

この中には確定給付制度(DB)とセットで見直しを実施しているケースも含まれますが、トレンドとしてはDC制度が給付制度見直しのドライバーとなっていることが改めて確認できました。そこで、DB、DCそれぞれについて見直しの背景及び理由を確認し、制度変更を取り巻く環境をまとめてみました。

DC制度関連について

DC関連では以下の5点が代表的な制度変更の背景・理由となっていました。

1. 2024年12月のDC関連の法改正に伴う制度改定

2024年12月までに制度変更を実施し、経過措置を併用することで、将来的に安定的な 制度設計を目指した企業が少なからず存在していました。

2. 国内金利の上昇

国内金利が上昇したことに伴い制度設計上の想定利率を2.0%前後で設定しやすくなり、DCの制度設計が行いやすくなりました。

3. 退職金水準の見直し

インフレ下において、退職給付の実質的価値を維持するべく、DC制度を活用した退職金の水準見直しが行われました。

4. 報酬・福利厚生制度の見直しに伴う改定

定年延長など報酬・福利厚生制度の見直しや、定年延長に伴うDCの資格喪失年齢の引き 上げなどが行われました。

5. 日本に参入して期間の浅い日本法人の退職金導入(外資系企業)

外資系企業の退職金制度の新規導入はDC導入が基本となっていました。

DB制度等について

DB関連では以下の4点が代表的な制度変更の背景・理由となっていました。

1. 退職給付給制度のDe-Risking

DC制度を活用した退職給付のDe-Riskingに関連し、結果としてDB制度の見直しが多く行われました。

2. ポイント制の見直し

人事制度のジョブ型への移行に際してポイントおよびポイント単価の見直し等の取り組みが行われました。また、インフレ下での退職給付の価値を維持するために、ポイント制そのものの見直しが行われています。

3. シンプルな設計への回帰

ポイント制から給与連動制度への変更、バックローディングな給付カーブの是正、年功的な給付の廃止などが目標とされ、制度の見直しが行われました。

4. キャッシュバランスプランの指標利率の見直し

2024年度は、DC関連では制度改正に伴う駆け込み相談を中心とした動きが多くあり、DB関連でもDCに連動する形で退職給付のDe-Risking関する相談が多数あった一年でした。

2024年の制度変更に関するケーススタディ

ここでは2024年度に実施した制度変更の一部をご紹介します。今後の検討の参考にしていただければと思います。

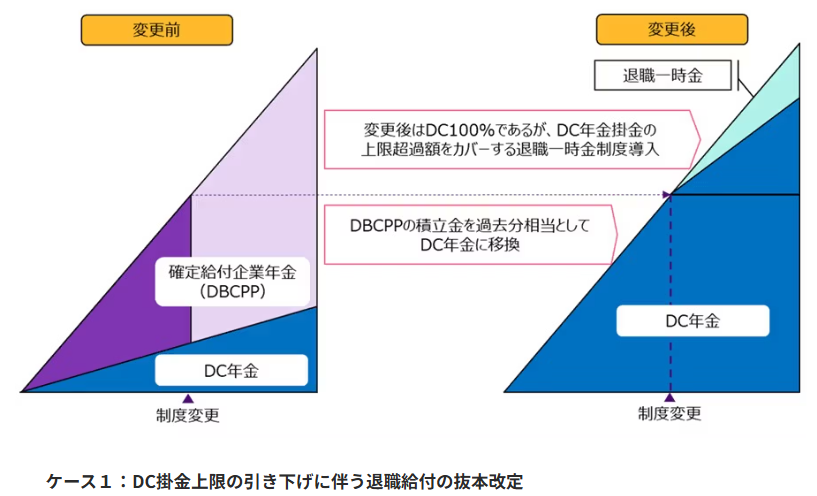

ケース1

この事例は2024年12月のDC関連の法改正に伴う制度変更です。具体的な設計等に関するポイントは以下のとおりです。

ポイント①:全面的なDC移行を行い、退職給付の大幅なDe-Riskingを実施

確定給付企業年金(DBCPP)の過去分、将来分ともに全面的にDC移行を実施しました。自己都合減額率廃止などもあり、結果として給付増額にもつながりました。

ポイント②:DBCPPの積立金は原則DCに移換

DBCPPの過去分の移換は積立金を活用しました。なお、DBCPPの超過積立は受給者のみの閉鎖型DBCPPに残され、引き続き積立超過の状態となっています。

ポイント③:丁寧な従業員コミュニケーション

退職給付のDC化に伴い、フィナンシャルウェルビーイングの観点から、丁寧な従業員 コミュニケーションを実施し、フィナンシャルリテラシー向上に取り組まれました

ポイント④:管理ツールの構築

退職一時金を新規に制度化する必要があり、社内管理ツールをWTWと共同で構築しています。これは、完全DC年金移行を行ったことから、社内退職一時金の復活もしくは整備が必要となったことが背景にあります。

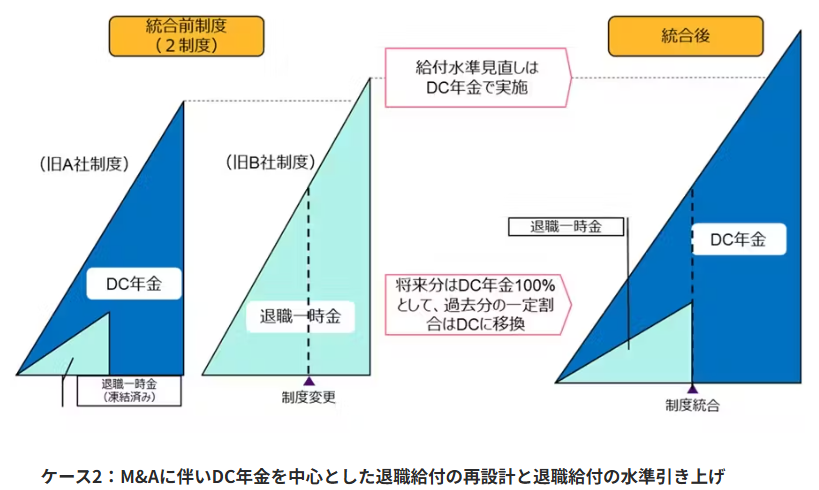

ケース2

この事例はM&Aに伴いDC年金を中心とした退職給付の統合、再設計と退職給付の水準引き上げが行われた制度変更になります。具体的な設計等に関するポイントは以下になります。

ポイント①:DC年金を最大限活用し、退職給付の大幅なDe-Riskingを実施

DC年金を最大限に活用すると伴に、DC掛金上限超過額は給与払いすることで、将来期間の退職給付債務発生リスクを排除しました。

ポイント②: 退職金の水準引き上げを実施

企業統合によって存在していた2制度を統合するとともに、退職給付水準のマーケット情報に基づき、DC年金を活用した給付水準の引き上げを実施しました。

ポイント③:丁寧な従業員コミュニケーションを実施

退職給付のDC化に伴い、フィナンシャルウェルビーイングの観点から、丁寧な従業員 コミュニケーションを実施しています。

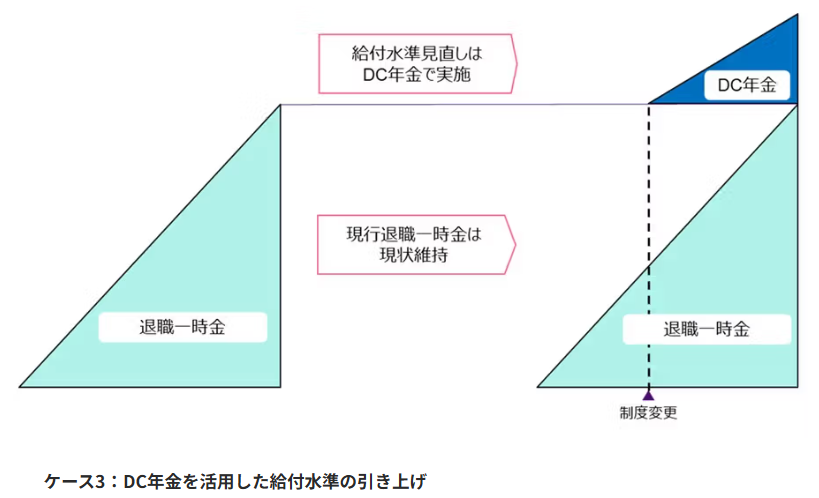

ケース3

この事例はDC制度を活用した、純粋な給付水準引き上げの事例になります。具体的な設計等に関するポイントは以下のとおりです。

ポイント①:退職金の水準引き上げを実施

インフレ下も考慮し、退職給付水準のマーケット情報に基づく退職金の水準見直しが行われました。人材確保の観点で人事的な観点から水準見直しが強く求められたことが背景にあります。

ポイント②:DC年金を活用した給付増額

退職給付の増額部分はDC年金でカバーし、退職給付債務の増加を回避する取り組みが行われました。

以上、3事例は2024年度の特徴的な制度変更でもありましたので、今後の検討の参考にしていただければと思います。

2025年度の年金法改正を踏まえた、今後の制度改正の動向

冒頭にも述べましたが、2025年度以降の動向を考えるうえで、6月に成立した年金法改正が重要となることは言うまでもありません。ここでは代表的な改正事項のうち、私的年金であるDC及びDBに関連する部分の一部を抜粋してみたいと思います。(公的年金等に関する部分は含まず)

改正点①:拠出限度額の見直し

DC掛金の拠出限度額が月額55,000円から62,000円に増額されます

改正点②:従業員拠出に関する制約の撤廃

改正点③:DBの給付減額要件の見直し(定年延長対応)

改正点④:iDeCoの加入年齢の引き上げ

改正点⑤:iDeCo の拠出限度額引き上げ(企業型DCとの調和)

特に①から③に記載した、DC掛金月額上限額の引き上げ(月55,000円から62,000円への引き上げ)、従業員拠出に関する制限の撤廃、定年延長に対応したDB制度の給付減額要件の変更については今後の制度改正において大きな影響を与えると考えられます。

これら改正点及び2024年の制度変更状況を踏まえると、2025年度以降の制度改正の動向については以下のような動きが想定出来るのではないかと考えます。

01

DCを軸とした(De-Risking及びDC移行割合増加を含む)制度設計が続く

DC掛金上限の見直しに関連し、DCに関連した制度設計の見直しが引き続き主流となると考えられます。併せてiDeCo及び従業員拠出掛金への対応も実施されることが予想されます。

02

DBを中心にポイント制の見直し

ジョブ型人事制度への対応、退職金の実質価値の維持(インフレ、金利上昇への対応)を考慮しポイント制から給与連動制度への変更が進むことが予想されます。

03

シンプルで分かり易い制度への回帰

勤続年数が進むにつれて給付が急激に増加する(バックローディングな)給付カーブの 是正などが進むと考えられます。

04

給付水準の見直し

老後資金形成の観点から、退職給付水準のマーケット情報に基づく給付水準の引き上げが進むと考えられます。退職給付制度は給付水準の見直しも含めた抜本的なターニングポイントに来ているともいえます。

05

定年延長への対応

給付減額要件の見直しを背景に、60歳以上での退職給付制度あり方について、積立の継続も含めた本格的な対応が加速することが予想されます。

以上、今後の動向について5つの視点を提起させていただきました。実際には、それぞれの改正項目の施行時期に合わせる形で、退職給付制度の改正も進んでいくことが予想されます。また、DC掛金上限の見直しなどは多くの企業に影響を与えることから、企業年金制度については規約承認にも時間がかかることが予想されます。そのため、それぞれの企業に置かれては制度改正の目的を明確にしたうえで、早めに検討に着手されることをお勧めいたします。

WTW について

WTW(NASDAQ:WTW)は、企業に対し、人材、リスク、資本の分野でデータと洞察主導のソリューションを提供しています。世界140の国と市場においてサービスを提供しているグローバルな視点とローカルな専門知識を活用し、企業戦略の進展、組織のレジリエンス強化、従業員のモチベーション向上、パフォーマンスの最大化を支援します。

私たちはお客様と緊密に協力して、持続可能な成功への機会を見つけ出し、あなたを動かす視点を提供します。

※当記事は、WTWのウェブページ「インサイト」から抜粋したものです。同社の記事は下記リンクから閲覧できます。(WTWのページへ遷移します。)

https://www.wtwco.com/ja-jp/insights/2025/07/trends-in-reform-of-retirement-benefit-systems-in-light-of-the-revision-of-the-pension-law

相澤 克

ディレクター リタイアメント部門