当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は10月11日に配信された「内田稔教授のマーケットトーク第53回マーケットトーク 円急落の持続性 ―高市首相は誕生するか―」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。また、チャンネル登録もお願い致します。

―――――――――――――――――――――――――

今回のマーケットトークのテーマは「円急落の持続性」です。高市自民党総裁の誕生によって円が急落した背景や今後の見通しを解説します。

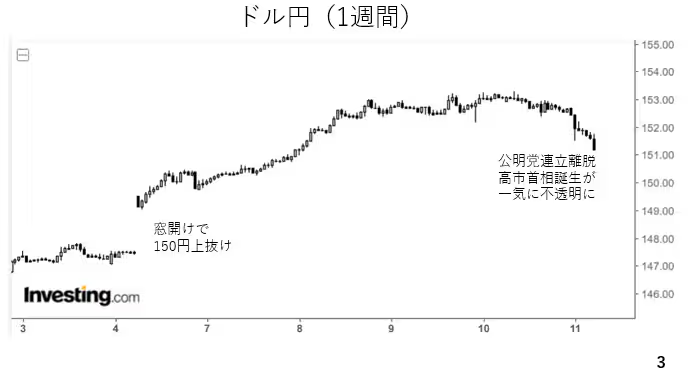

今週のドル円相場は、臨時総裁選挙で高市総裁が選出されたことを受け、窓を開けて急上昇しました。その後もじり高に推移し、153円台を記録しています。しかし、10日に公明党が連立政権を離脱するとの報道や週末を控えたポジション調整などから、151円台前半まで軟化して週末を迎えました。(スライド3)

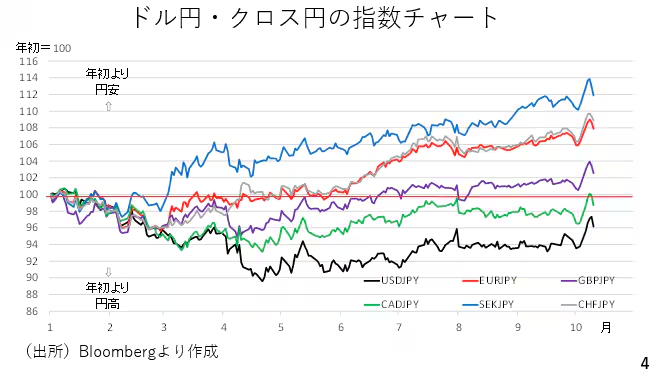

今週はドル円に限らず、円が急落しました。ユーロ円やスイスフラン円が史上最高値を更新したほか、カナダドル円が一時は年初の水準を回復しました。(スライド4)

高市総裁の政策はどんな方向性か

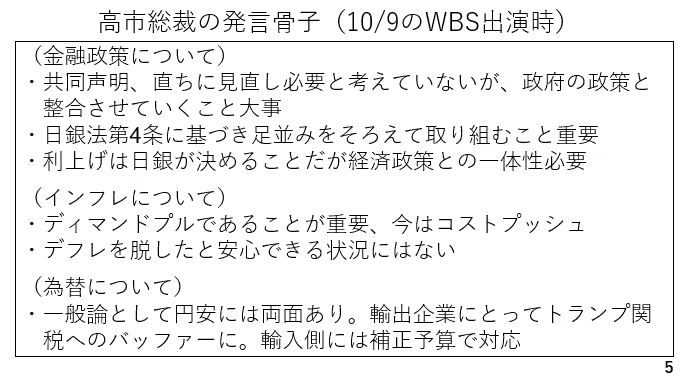

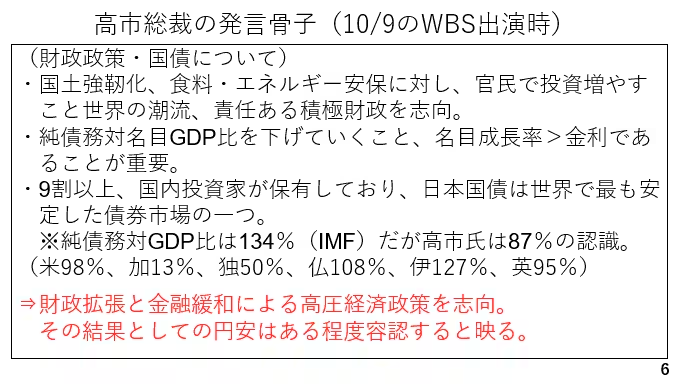

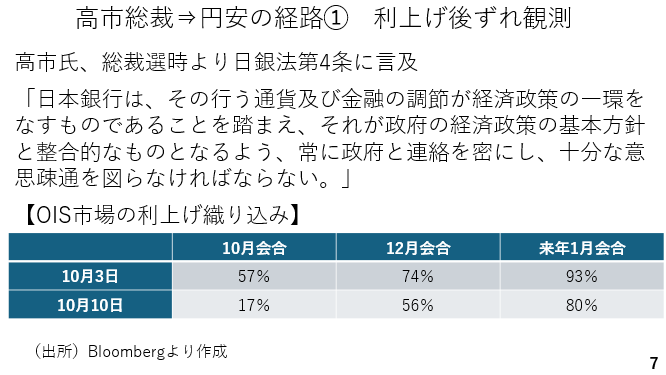

今後の政策の方向感をみる上で、高市総裁が10月9日に出演したニュース番組でのインタビューを概観します。金融政策について日銀法第4条などを踏まえ、政府と日銀の一体性を重視する考えを改めて強調しました。政府は財政拡張へと舵を切っていく為、正常化を進める日銀の金融政策も何らかの影響を受ける可能性があります。

また、インフレについて現在はコストプッシュであると断じ、デフレを脱したと安心できる状況にはないとしました。円安については一般論と前置きしつつ、トランプ関税のバッファーにもなり得るものであるとして、メリットに言及しました。どちらかといえば円安をあまり問題視しない印象です。(スライド5)

財政政策については責任ある積極財政を志向すると強調し、その責任について具体的には純債務の対名目GDP比率を下げていくこと、名目成長率が国債利回りを上回っていることを重視する考えを明らかにしました。

また、日本の国債市場に関し、国内投資家が9割以上を保有しているとの理由から世界で最も安定した市場であると説明しています。全体として見ますと財政拡張と金融緩和による高圧経済を志向する政策が講じられる可能性が高く、その結果としての円安もある程度容認する可能性が高いでしょう。(スライド6)

円急落の背景は

以上を踏まえて、円が急落した背景を改めて確認しておきましょう。はじめに日銀の利上げ観測が後退し、円安を招きました。先述の通り、高市総裁は日銀法第4条を理由に日銀に関して政府との連携強化を重視する構えです。この結果、市場では日銀の利上げが後ずれするとの見方が強まり、10月の利上げの織り込みが総裁選直前の57%から17%まで急低下しました。(スライド7)

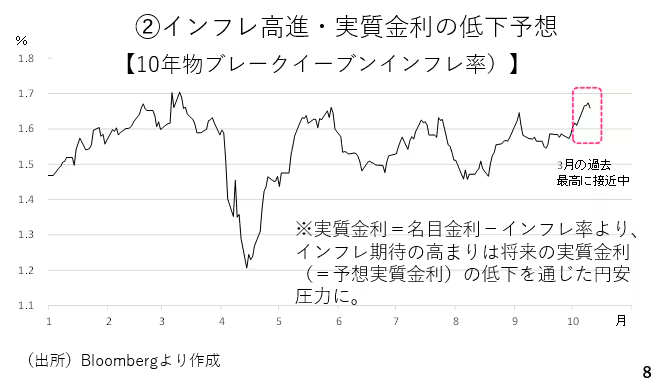

次にインフレ期待の高まりも円安要因と考えられます。今週は、市場の期待インフレ率であるブレークイーブンインフレ率が今年3月に記録した過去最高水準に迫りました。

これは、国債の利回りと物価連動債の利回りの差であり、市場のインフレ期待の理論値です。円安の主因が名目金利からインフレ率を差し引いた実質金利の低さにあると説明してきましたが、このインフレ期待の上昇は将来の実質金利、すなわち予想実質金利の低下を意味し、円安圧力になると考えられます。(スライド8)

また、高市総裁の誕生によって市場参加者の円相場に対する見方が大きく変化したと考えられます。通貨オプション市場におけるリスクリバーサルの内、3カ月ものが2022年以来の水準までドルコール高・円プット安となりました。当時、ウクライナに対するロシアの軍事侵攻を受けて、世界的にインフレが高進しました。それを受けて多くの中央銀行が利上げを実施する中、円安が強まった時期です。

今のマーケットはその当時と同程度のドル円上昇を予想していることになります。1年ものも昨秋のいわゆるトランプラリー時と同程度の水準までドルコール高となっています。今週は、株式相場の上昇によるリスク選好が円売りを招いた側面もありますが、それよりもっと根本的な部分で、市場のセンチメントが円安期待に変化したと考えられます。(スライド9)

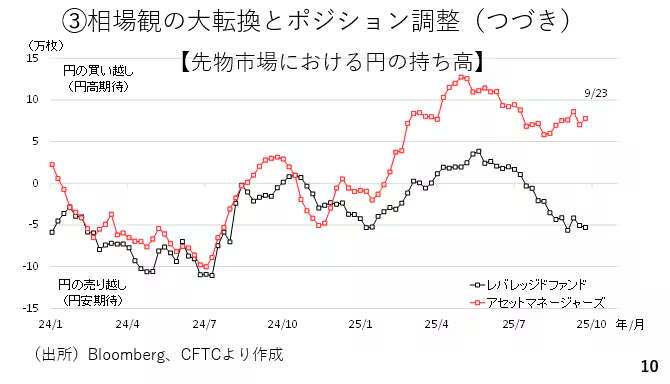

その場合、投資家のポジションも修正を迫られるでしょう。例えば、先物市場における投資主体別にみた円の持ち高を見ると、アセットマネージャーズは円ロングのままです。彼らがポジション圧縮に動く場合、円安圧力が生じると考えられます。(スライド10)

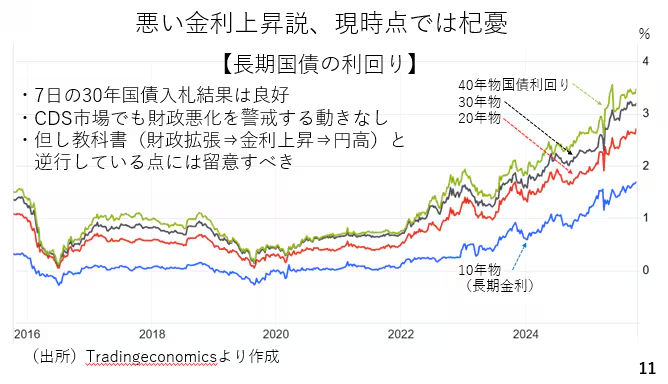

ところで、今週は日本の長期金利上昇を日本の財政悪化の予兆とする報道が見られました。ただ、7日の30年物国債入札では旺盛な需要が確認されました。悪い金利上昇とは国債の買い手が細り、債券相場が下落する際に起こる現象であり、現時点では悪い金利上昇並びにそれを受けた円安との見方は杞憂と言っていいでしょう。

もっとも、教科書的には財政拡張による金利上昇は本来であれば通貨高、すなわち円高を招くはずです。ところが、実際の円相場の動きは教科書と逆行しており、その点には留意も必要です。(スライド11)

ドルの動きにも変化が

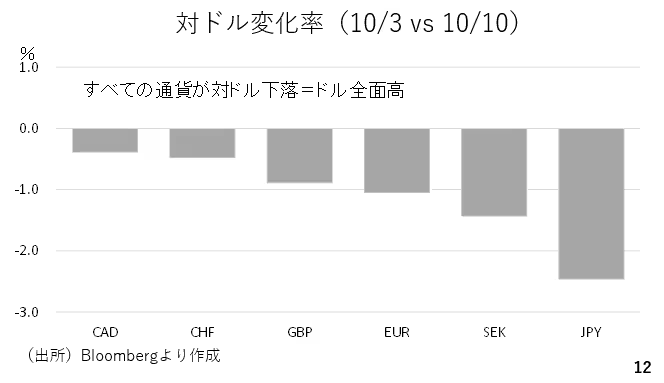

今週は円安が目立った週でしたが、実際にはドルもじわりと上昇しています。主要通貨の対ドル変化率を見ますと今週は多くの通貨が対ドルで下落しています。(スライド12)

今週はドルにポジティブな材料が特にあったわけではありません。依然として政府機関の閉鎖が続いており、再開のめども立っていません。また、雇用統計が未だに発表されていませんが、労働市場悪化への懸念も燻ったままです。

もっとも、多くの市場参加者がすでに労働市場の悪化を予想しており、先週のADP雇用報告にて雇用者が減少したことを受け、雇用統計の下振れに対する市場の耐性もついたのではないでしょうか。

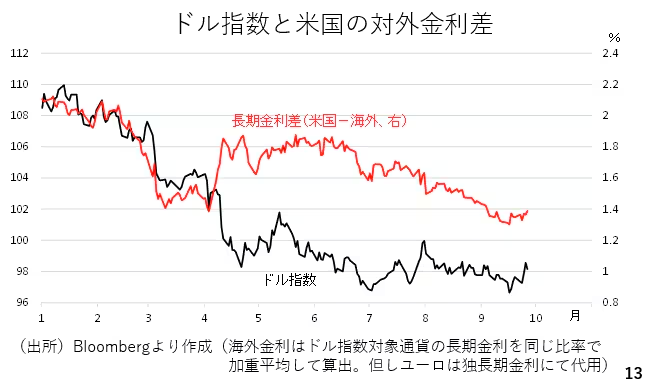

加えて、利下げを好感した株式市場では主要株価指数が最高値圏で推移しています。ドル指数とアメリカの対外金利差を見ると相互関税が発表された4月以降、金利差対比でみて大幅にドル安が進みました。ただ、7月以降はドルが下げ渋っており、足元では金利差にキャッチアップする形でドルの買い戻しが活発化している可能性があります。(スライド13)

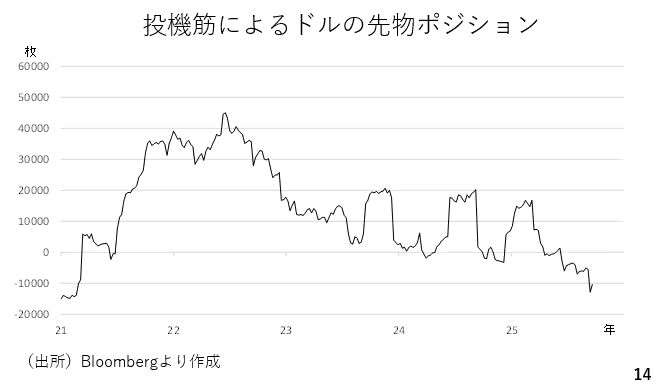

実際、投機筋のポジションも春先以降にドルショートとなっていますが、7月以降のドルの下げ渋りを踏まえ、ドルを買い戻す動きが出始めていても不思議ではありません。(スライド14)

10/13週のポイントは

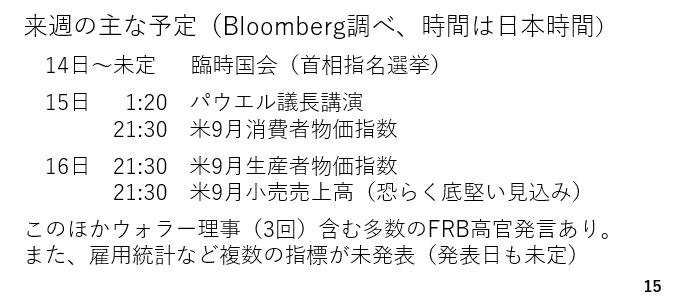

来週の主な予定をみておきましょう。アメリカではパウエル議長の講演が予定されています。おそらく、今後の金融政策はデータ次第である点に言及するなど、利下げ期待を高める内容とはならないでしょう。また、ウォラー理事も労働市場の悪化を見据えた利下げの必要性に言及しつつも、従来以上に踏み込んだハト派的な発言はきかれないでしょう。

小売売上高に関しては、レッドブックが発表している週次の小売売上高のデータを見る限り、堅調な結果が見込まれます。ただ、消費者物価指数を含め、政府機関閉鎖の影響で実際に発表されるか不透明です。(スライド15)

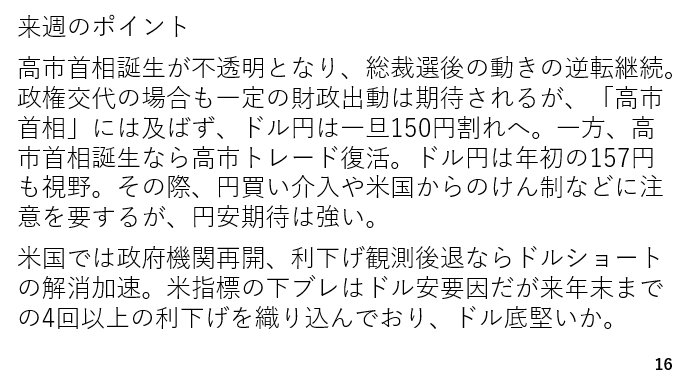

来週のポイントをまとめておきます。今週は、「高市首相」誕生後のインフレを見据え、円安・株高・長期金利上昇の動きが見られました。ただ、公明党の連立政権離脱によって、「高市首相」の誕生が不透明となりました。この為、来週は総裁選後の動きが巻き戻される可能性が高く、円高が警戒されます。

仮に、政権が交代する流れになった場合でも、一定の財政出動が期待されるものの、最大で総裁選前日の147円台までのドル円の下落を想定する必要があります。

一方、高市首相誕生との流れになれば、改めて高市トレードが復活するでしょう。その場合、ドル円は年初の水準である157円台の回復が意識されそうです。その際、日本の当局による円買い介入やアメリカからの円安牽制などに注意を要しますが、円安期待はかなり強いものになると考えられます。

一方、米国では政府機関が再開されたり、利下げ観測が後退する場合、ドルショートの解消が加速すると考えられます。また、市場は既に来年の年末までに4回の利下げを完全に織り込んでおり、ドルはある程度、底堅く推移すると考えられます。(スライド16)

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

※ご質問はYoutubeチャンネルのコメント欄で受付中です!

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト