【自民党総裁選後の為替相場】高市新総裁誕生で円安はどこまで?ドル円の今後の羅針盤は日本のインフレ再燃と日銀の利上げ時期

当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は10月4日に配信された「内田稔教授のマーケットトーク 【第52回】円相場の羅針盤 ーインフレ再燃かー」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。また、チャンネル登録もお願い致します。

―――――――――――――――――――――――――

今回のマーケットトークのテーマは「円相場の羅針盤」です。膠着相場が続くドル円に関して、今後のポイントは日本のインフレ再燃の有無にかかっていると考えられます。

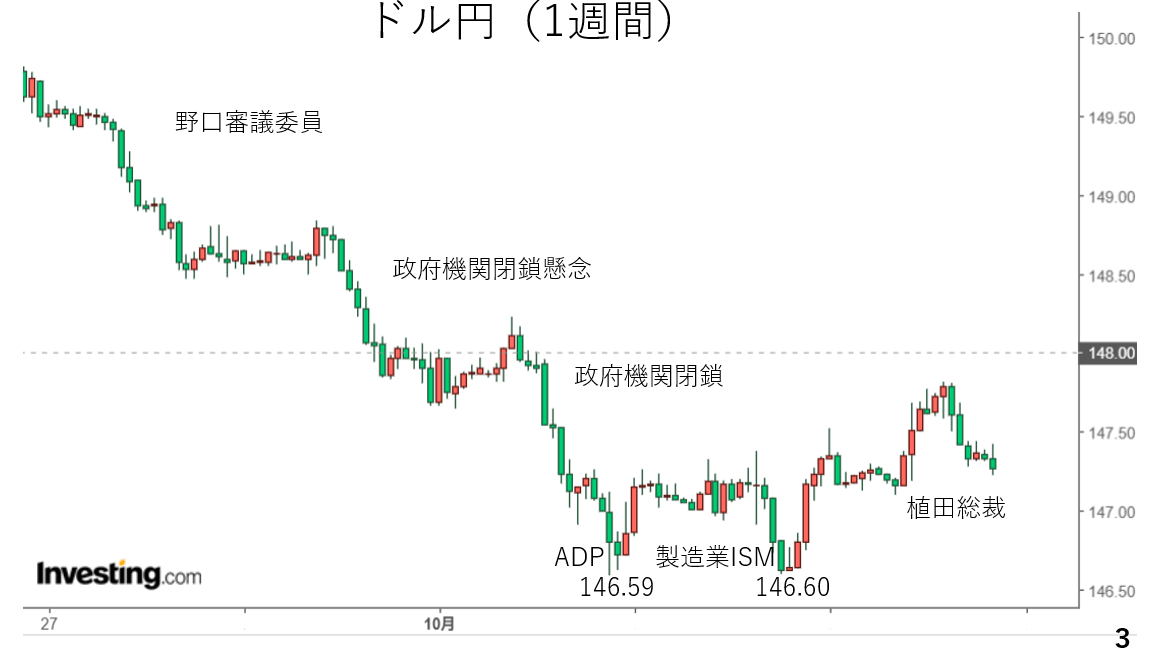

今週のドル円相場は、日銀の利上げ観測台頭による円高と、政府機関の閉鎖、予想を下回ったアメリカの労働関係の経済指標を受けたドル安によって、3円以上も下落しました。ただ、10月3日の植田総裁の講演を受けて利上げ観測が後退し、ドル円は147円台後半まで持ち直しています。(スライド3)

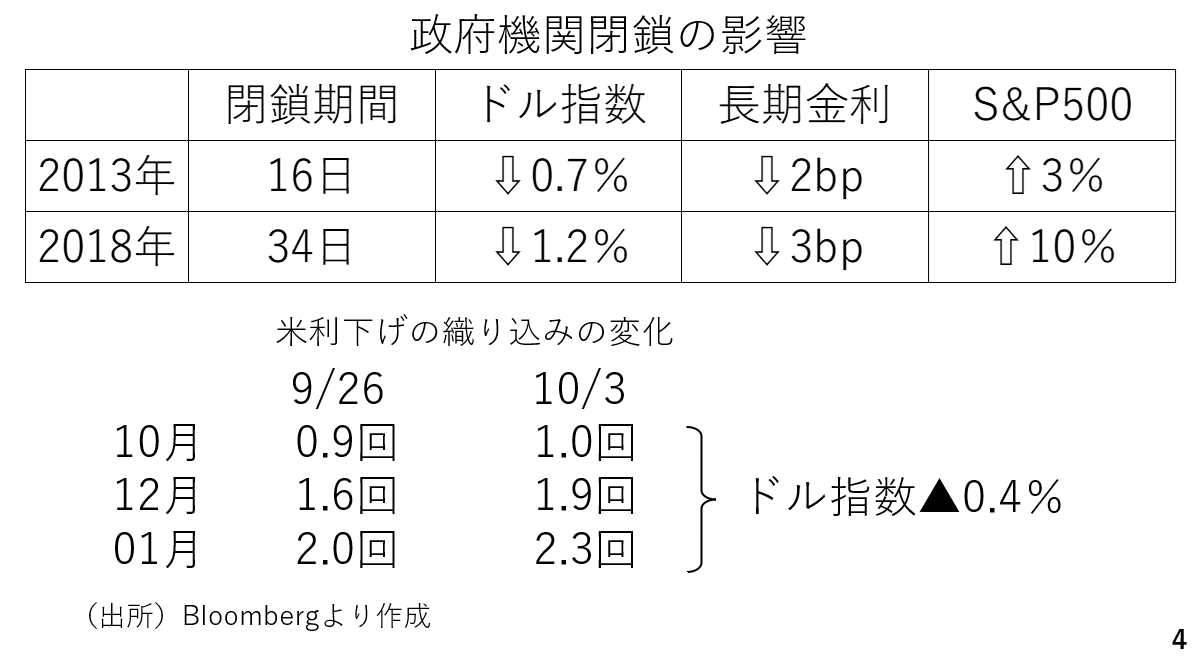

アメリカの政府機関については、過去の例を見る限り、ドル相場への影響は大きくありません。前トランプ政権時代の2018年には35日間も政府機関が閉鎖されましたが、ドルの下げ幅は1.2%にとどまっており、S&P500指数にいたっては、約1割も上昇しています。アメリカの債務上限問題や政府機関閉鎖といった材料は新鮮味に乏しく、格下げといった話題に波及しない限り、相場への影響は引き続き限られそうです。それだけに、引き続きドルの行方はアメリカの労働市場や金融政策に左右されそうです。

その点、今週は労働関係の指標を受けて利下げの織り込みがいくらか進展しました。年内について言えば、9月26日時点では約1.6回の利下げの織り込みでしたが本日の段階でほぼ2回の利下げを織り込むに至っています。(スライド4)

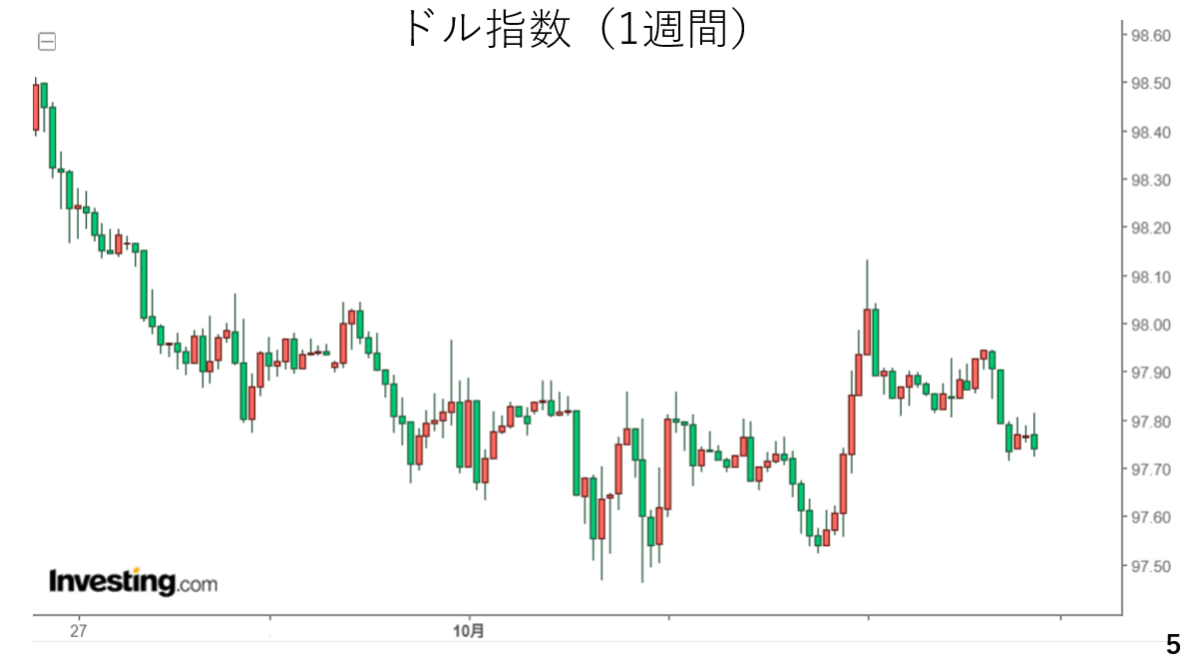

もっとも、先週の段階でも1回よりは2回の利下げが意識されていたことから、相場への影響は限定的でした。結局、悪材料が目立った割に、ドル指数の下げ幅は0.4%程度にとどまっています。(スライド5)

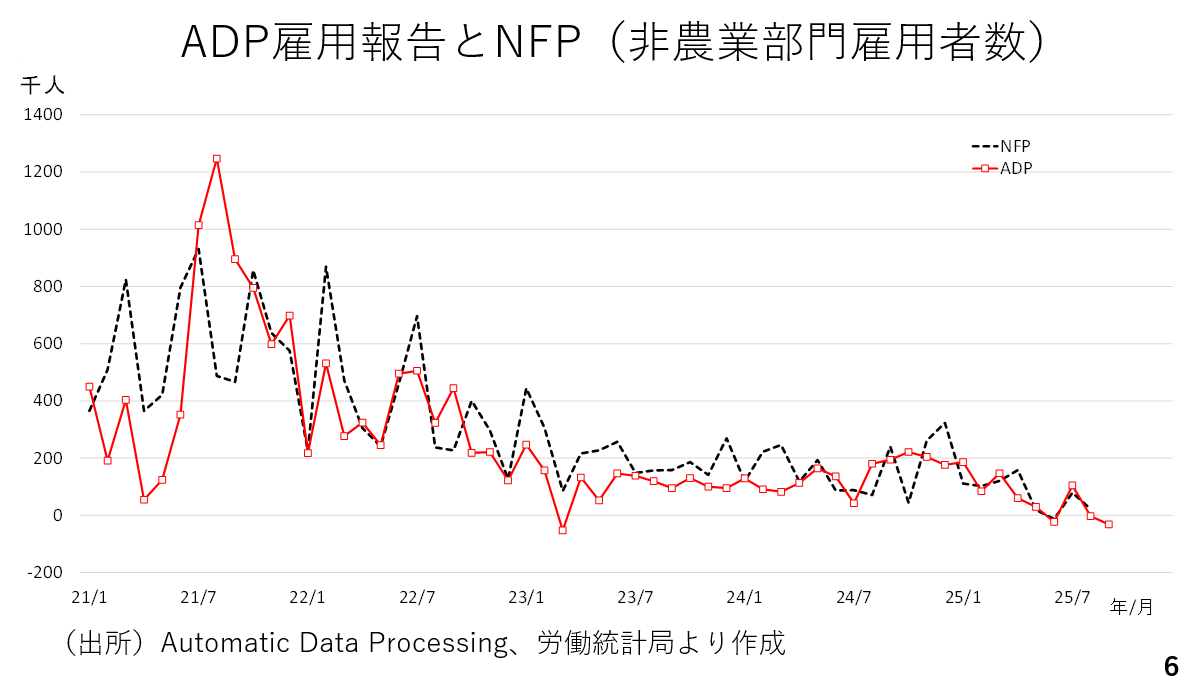

今週は民間(ADP)の雇用統計が8月に続いてマイナスを記録しました。政府機関の閉鎖により、本日予定されていた雇用統計の発表が延期されましたが、このADPと雇用統計の非農業部門雇用者数(NFP)はある程度連動しており、9月のNFPもマイナスとなっている可能性があります。ただ、ADPがマイナスとなったことで、市場がNFPのマイナスに心構えが出来た面もありそうです。(スライド6)

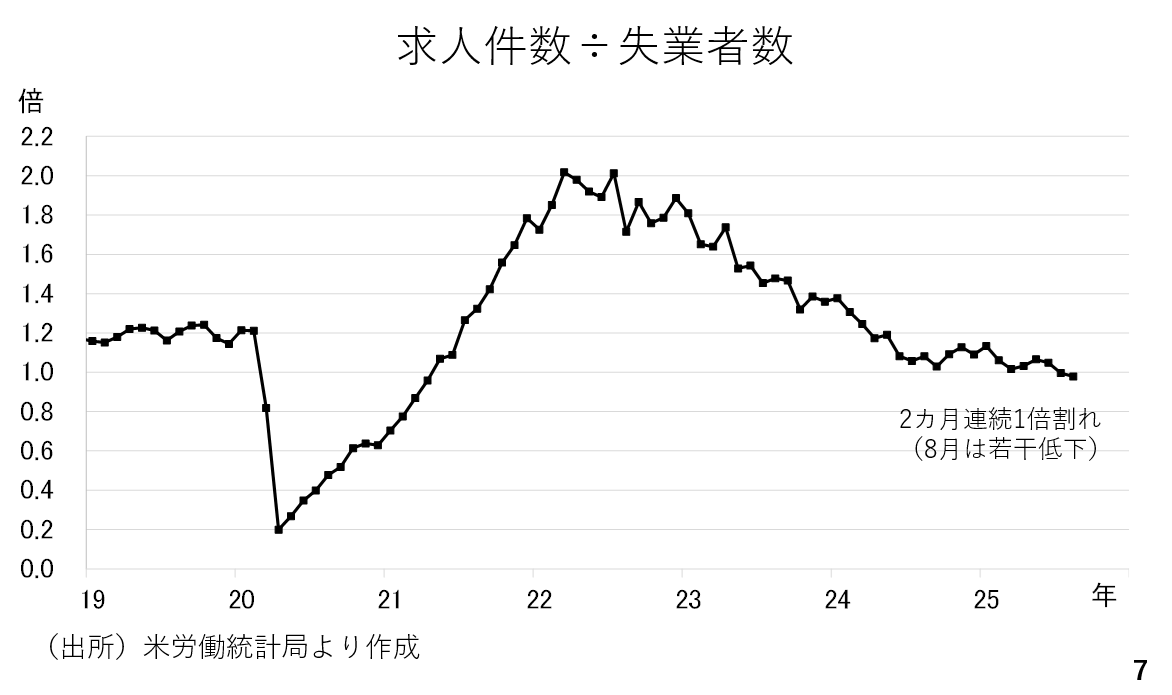

とは言え、今週は雇用動態調査も発表されており、求人件数は2カ月連続して失業者数を下回りました。やはり米経済の当面の焦点は労働市場の悪化の程度になりそうです。(スライド7)

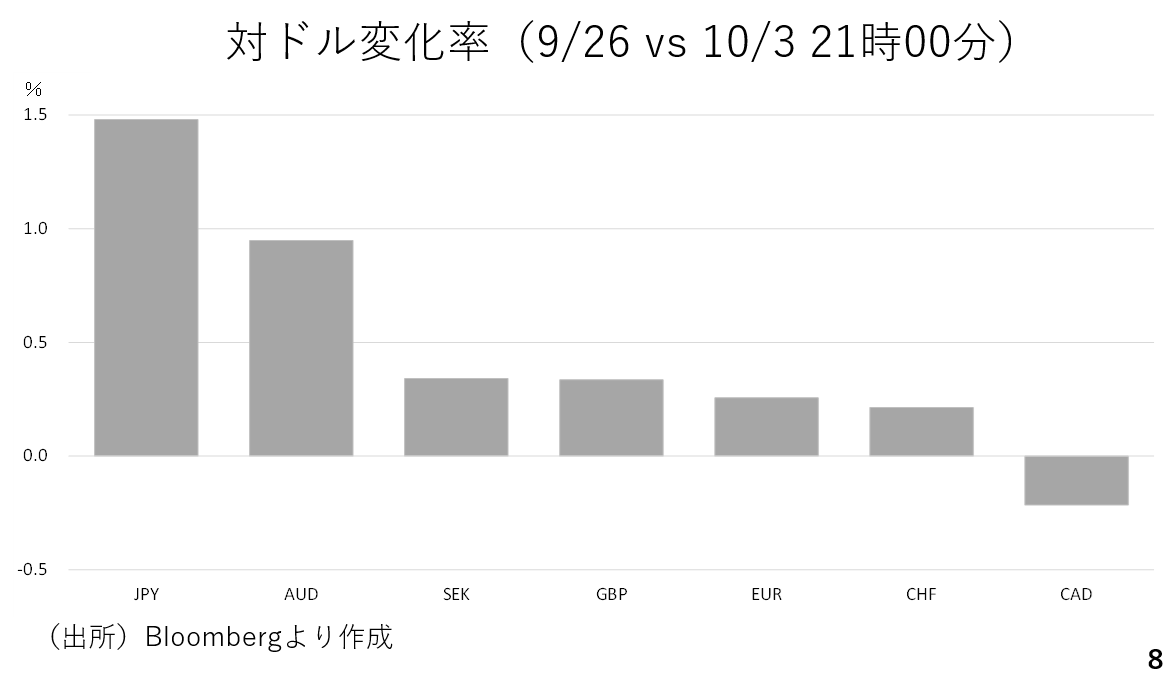

今週の主要通貨の対ドル変化率を見ますと、多くの通貨が対ドルで上昇しており、ドルが冴えなかったことがわかります。但し、日本円や豪ドルを除けば、対ドル上昇率は限定的です。この為、今週3円以上もドル円が下落したのは、ドル安よりも円高であったと考えられます。(スライド8)

日銀高官の発言と利上げ織り込み

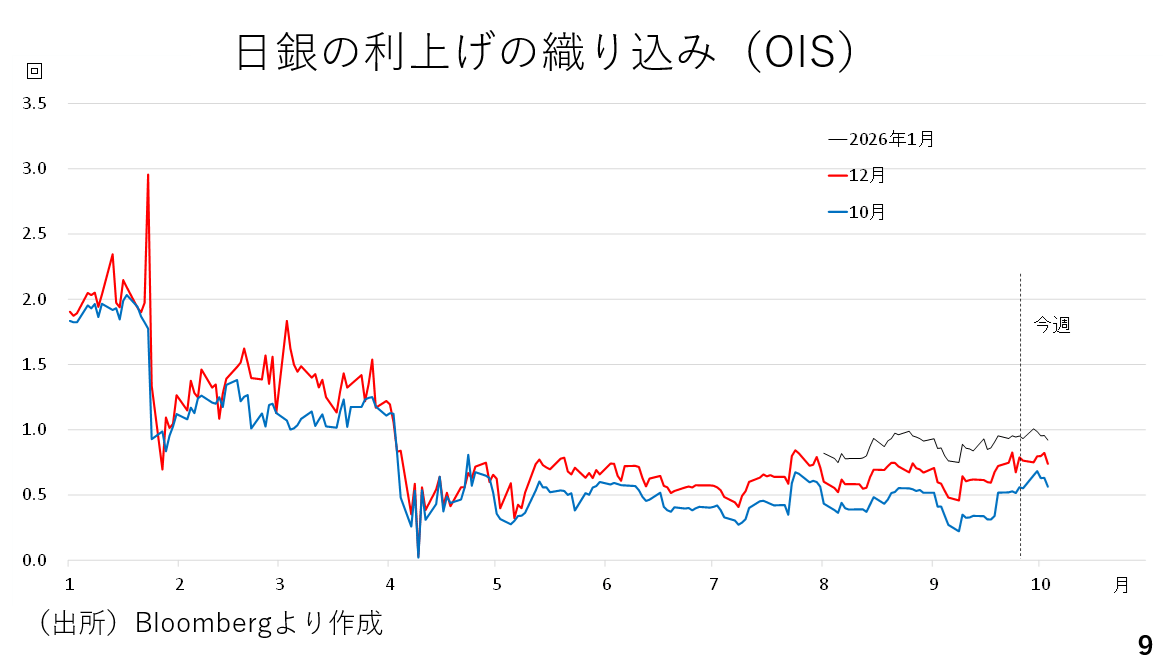

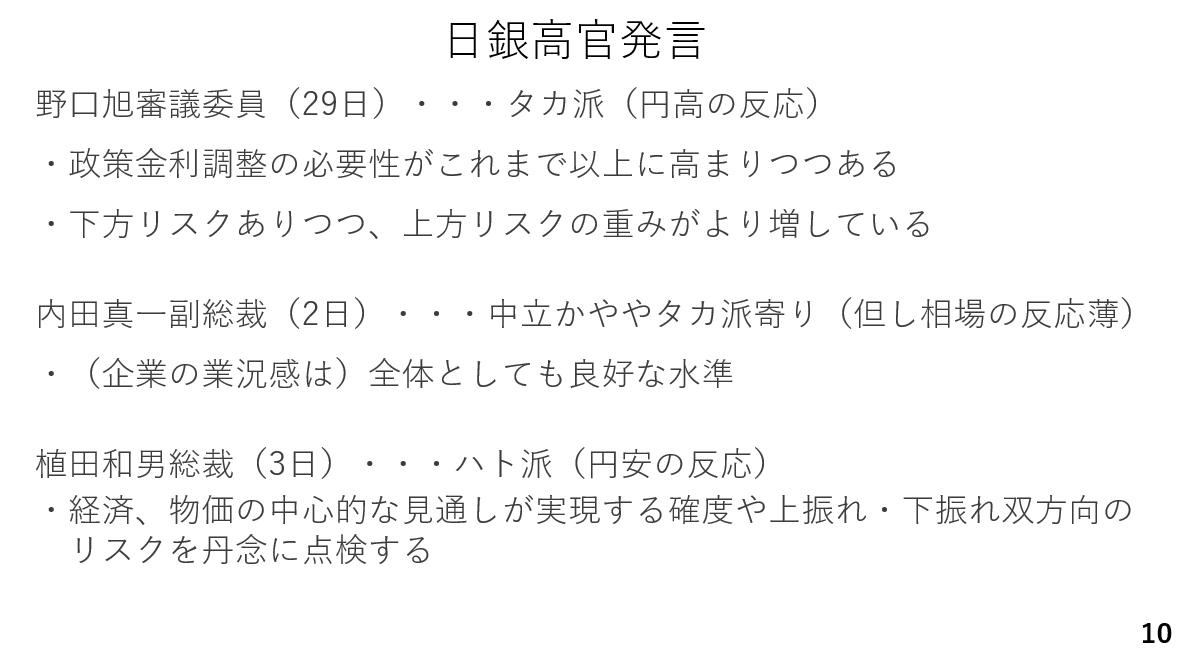

今週の円高の背景は日銀による利上げの織り込みが高まったことです。野口審議委員の講演を受け、OIS市場では10月利上げの織り込みが一時6割台半ばまで高まりました。一方、本日の植田総裁の発言を受けて5割台まで利上げの織り込みが後退し、円安につながりました。(スライド9)

そこで具体的な発言のポイントを見ておきましょう。9月29日、野口審議委員は政策金利を調整する必要性が高まっていると発言しました。経済や物価について下振れリスクがあるものの上振れリスクが高まっていることに警戒を示しました。野口委員の発言に市場が反応したのは、同氏が過去の利上げに反対するなどハト派だったためです。

内田副総裁も日銀の短観を踏まえて企業の景況感が全体として良好であると発言しました。特に、相場は反応しませんでしたが、これは利上げを容認する発言であり、どちらかといえばややタカ派とみてもいいでしょう。

一方、先述の通り、利上げ観測に冷や水を浴びせたのが植田総裁です。経済や物価に関して上振れ、下振れ双方向のリスクを点検すると発言しました。つまり、上振れリスクと同程度の下振れリスクも認識していることになり、利上げ観測の後退と円安、株高を招きました。(スライド10)

日銀の利上げと為替相場の展望

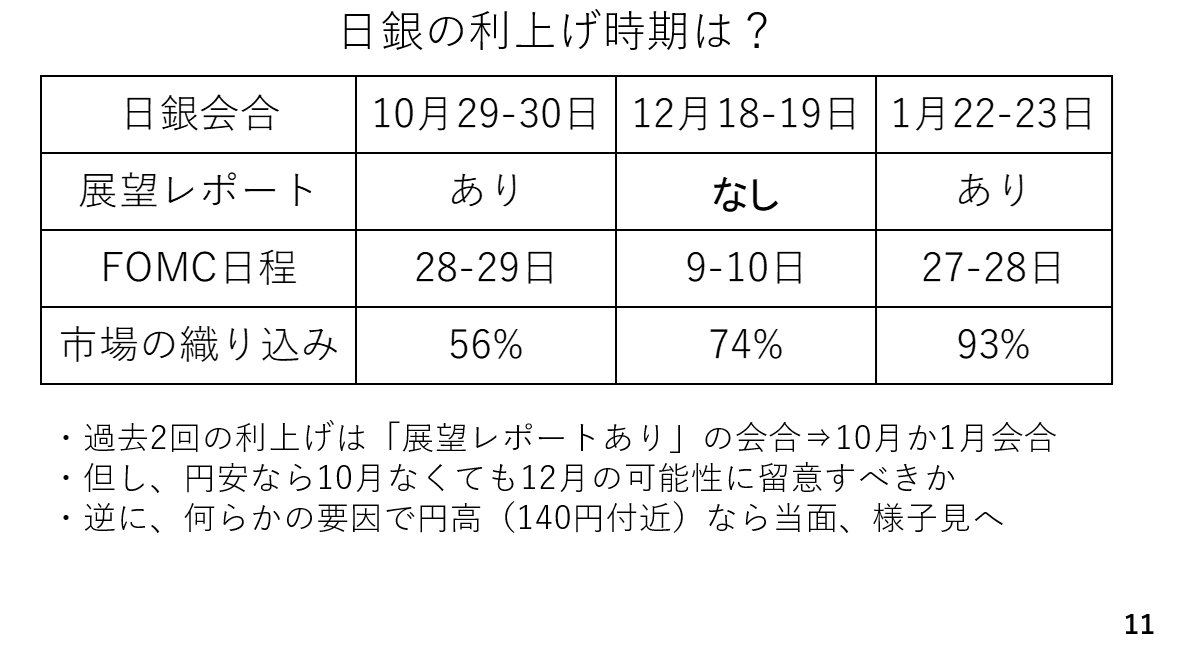

では、日銀の利上げ時期を検討してみましょう。日銀は経済や物価が見通しに沿って進む限り、金融緩和度合いを調整して行くと宣言しており、よほどの下方ショックがない限り、利上げのポイントは有無ではなく、利上げの時期でしょう。マイナス金利の解除を除く過去2回の利上げはいずれも物価の展望レポートの発表を伴う会合でした。

この前例に従えば、次回の利上げは早ければ10月、なければ年明けの1月会合となりそうです。ただ、10月会合は「おそらく」利下げを決めるであろうFOMCの発表直後(日銀会合当日の午前3時)です。慎重な日銀がそのタイミングで利上げを決定するのは難しいかもしれません。

ただ日銀は為替相場を気にしており、年末にかけて仮に何らかの要因によってドル高円安が進む場合、1月会合を待たず、12月に利上げに踏み切る可能性も否定できません。逆に言えば、140円程度まで円高が進んだ場合、日銀は当面様子見姿勢を維持するとみられ、利上げのタイミングは為替相場の動向に強く影響されると言えます。(スライド11)

次なる利上げで円高トレンドに転換するのかといえばそうではないでしょう。予て指摘してきた通り、多少の利上げでは日本の実質金利がマイナス圏にとどまる為です。この為、円相場に影響する実質金利にとって、日本のインフレ率の動向が極めて重要でしょう。

例えば、日銀が全く利上げをしなくても、インフレ率がゼロ近辺まで低下すれば実質金利がプラスに浮上し、円高が進むことも充分に想定されるからです。反対にインフレ率が上昇すれば日銀が利上げをしても円安となる可能性も十分です。

国内インフレの動向と円安再燃リスク

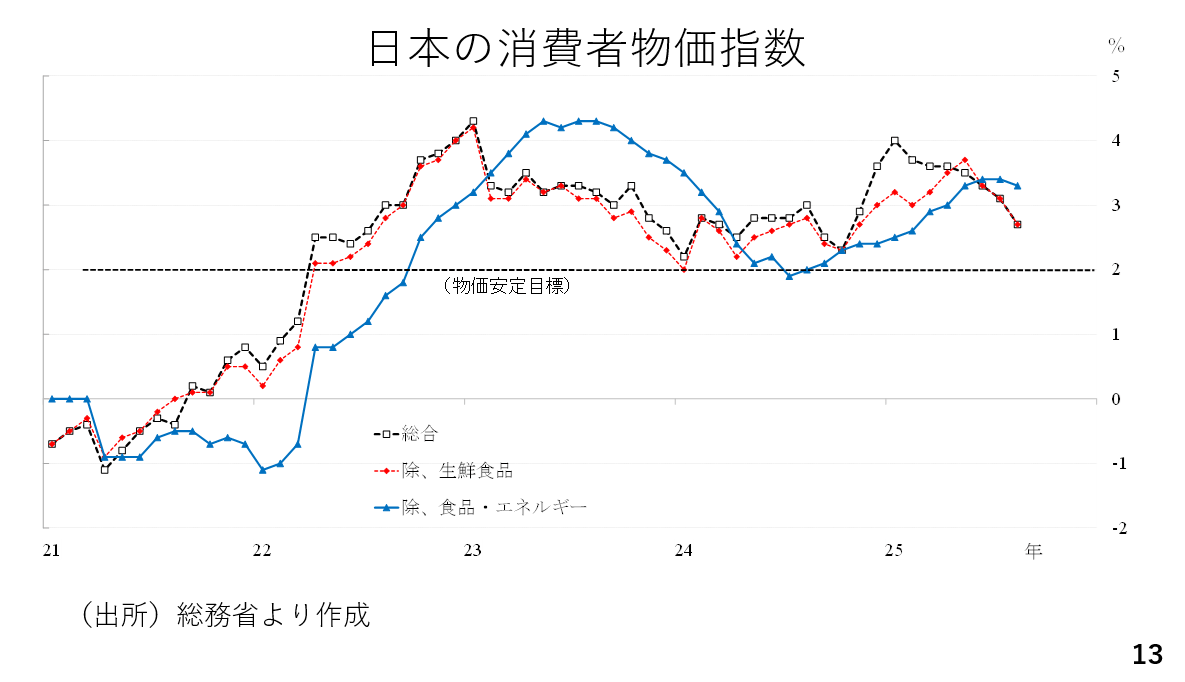

そこで日本のインフレの動向をみておきましょう。足元では総じてインフレ率が低下しており、目標2%に向かう可能性もあります。ただ、日本の政策金利は経済や物価を加熱も冷ましもしない中立金利(1.0%から2.5%)の下限にも到達していません。依然強い金融緩和が続いており、物価には上振れリスクが、為替市場では円安再燃リスクが残っています。

実際、2023年の半ば以降、インフレ率が低下しましたが、その後の円安再燃により、インフレ率も反転しました。また、食品とエネルギーを除いたベースのいわゆるコアコアの伸びが高い点も気掛かりです。本来であれば輸入インフレの影響を受けにくい為です。輸入インフレが経済全体へと波及しつつある可能性があります。(スライド13)

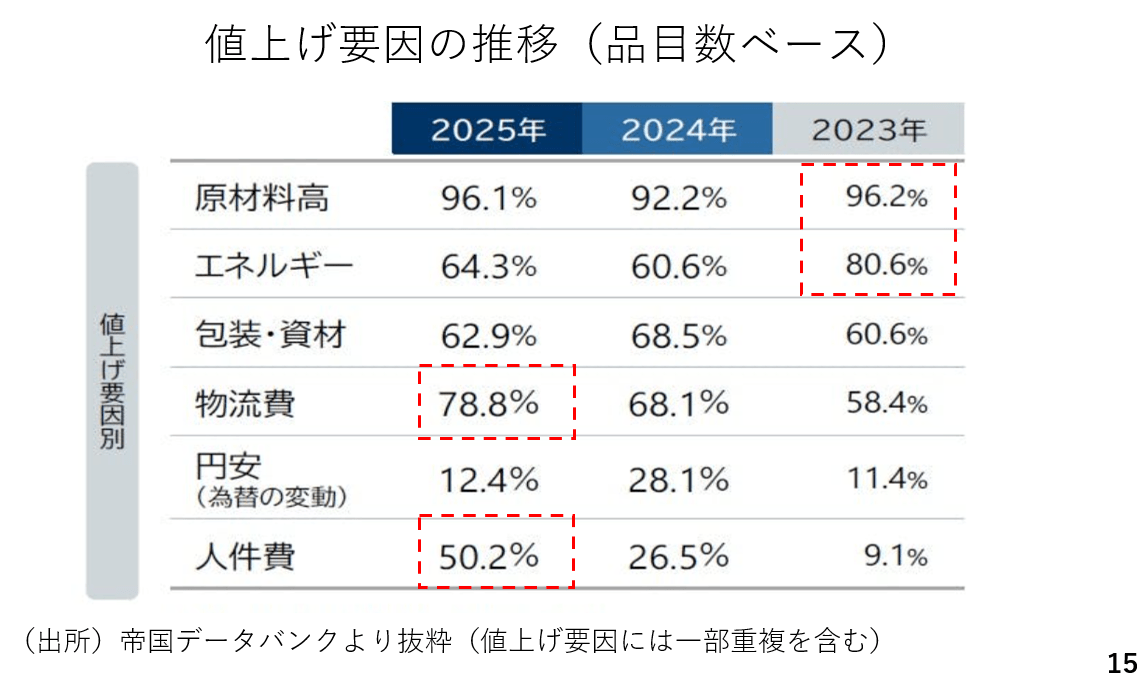

実際、気になるデータがあります。帝国データバンクによれば今月も3000品目以上の値上げが行われます。今年の平均した値上げ率も15%と2023年や昨年と変わりません。

値上げの要因を見ると2023年は原材料高やエネルギー価格の上昇であり、まさに輸入インフレが値上げの主因でした。一方、2025年は人件費が目立ちます。日本のインフレは輸入インフレを起点に裾野の広がりを見せつつあり、消費者物価指数の中のコア・コアの伸びが最も高い点とも整合的です。(スライド15)

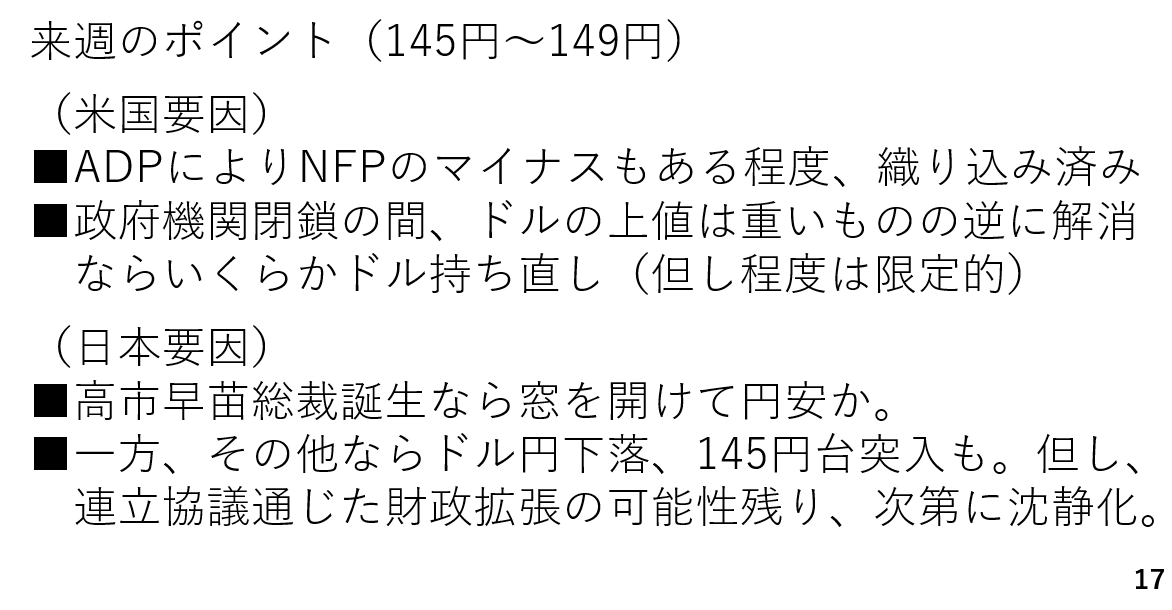

10/6週のポイント

では、来週のポイントを見ておきましょう。来週は週末の自民党総裁選挙の結果を受けて週初より相場が大きく動く可能性が高いと言えます。そのほかでは植田総裁やパウエル議長の発言機会も控えており、金融政策の動向にも注目が集まります。現時点では雇用統計がいつ発表されるのかまだわかっていません。

来週、雇用統計が発表される可能性はありますが、ADPを受け、NFPのマイナスもある程度織り込み済みになったと思われます。実際にマイナスとなった場合のドル安は限定的ではないでしょうか。

一方、政府機関の閉鎖が続く限り、ドルの上値は重そうですが、閉鎖が解消されればドルがいくらか持ち直すでしょう。とは言え、政府機関閉鎖によるドル安が限定的だっただけに、持ち直す場合もあまり大きな動きにはならないでしょう。

自民党総裁選の結果、高市早苗総裁誕生となれば週明けから窓を開けて円安が進むと考えられます。足元のインフレに財政拡張が被されば、実質金利の低下が見込まれるためです。

また、株式相場も財政拡張路線を歓迎して上昇するとみられ、株高によるリスク選好も円売りも想定されます。反対に小泉氏や林氏が総裁となった場合、これまでの反動からやや円高となりそうです。ただ、連立相手とみられる各党も財政拡張路線であることから、結局のところ誰が総裁になっても財政拡張へ舵が切られそうです。

この為、円高が進む場合でも145円台では下げ止まると考えられます。現在の通貨オプション市場のボラティリティから算出すると概ね4円程度のレンジが想定されており、来週のドル円について145円から149円程度で推移すると予想します。(スライド17)

10/6 追記

第52回の動画では「高市総裁誕生なら月曜日は窓を開けて148円台で・・・」と予想しましたが、結果はさらにその上をいく149円台でのスタートとなりました。高市総裁誕生によって円安が進む経路は、➀株高によるリスク選好の円売り、➁インフレ高進予想に伴う実質金利の低下予想、➂利上げに否定的な総裁誕生による日銀の利上げ観測の後退、などです。

実際、OIS市場では10月利上げの織り込みが金曜日の56%から22%まで急低下しています。債券市場では利上げ観測の後退によって10年以内の金利は小幅に低下している一方、10年近辺から先では利回りが上昇(債券相場は下落)しています。長期金利は、期待潜在成長率、期待インフレ率、リスクプレミアムの合計となっており、やはりここでも期待インフレ率の上昇が超長期金利を押し上げている可能性があります。

いずれにせよ、日本経済のここからのキーワードは「インフレ」ではないでしょうか。そして相場の格言として習った「デフレ通貨は買い、インフレ通貨は売り」を思い出します。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

※ご質問はYoutubeチャンネルのコメント欄で受付中です!

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト