超重要!米雇用統計「Xデー」目前!ドル円の運命を分ける2つのシナリオとは?高千穂大学教授がポイントを総整理

当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は9月27日に配信された「内田稔教授のマーケットトーク 【第51回】超重要!雇用統計前のポイント整理」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願いいたします。また、チャンネル登録もお願いいたします。

―――――――――――――――――――――――――

今日は雇用統計を控え、現在のマーケットとアメリカ経済の現状を整理します。

まず、先週のFOMC前後から見たドル円相場を振り返っておきましょう。

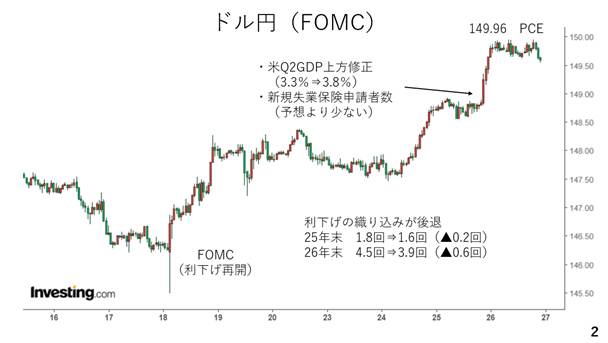

先週は約1年ぶりの利下げ再開を受け、FOMCの発表直後に145円台半ばまで急落しましたが、その後、反発しています。ドットチャートなどで示された利下げ見通しが市場予想ほどではなかったからです。

加えて、今週はアメリカの第3四半期実質GDPの伸び率が上方修正された上、新規失業保険申請者数が予想を下回り、ドル買いが活発化し、150円目前に迫る場面も見られました。一方、先ほど発表された個人消費支出物価指数の伸びが概ね予想の範囲内に留まった為、来週の雇用統計を控えてやや小緩んでいます。(スライド 2)

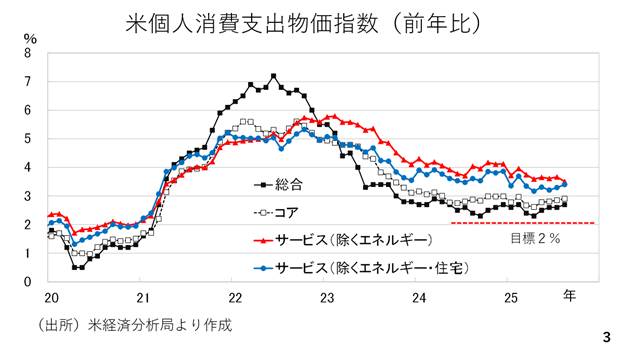

その個人消費支出物価指数ですが、目標とする2%を上回っており、インフレ率の低下にも歯止めがかかっています。また、エネルギーと住宅を除いたサービスインフレに持ち直しの動きも見られ、引き続きFOMC内で利下げに慎重なメンバーも複数残ることになりそうです。(スライド 3)

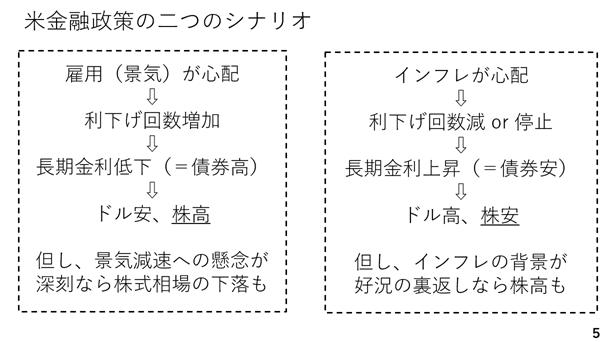

アメリカの金融政策と2つのシナリオ

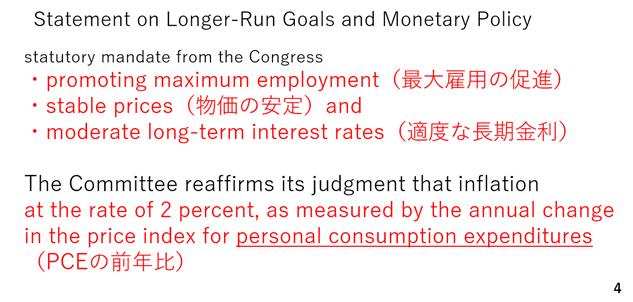

来週の雇用統計を前に改めてアメリカの金融政策を確認します。アメリカの金融政策は、ここに記されている最大雇用の促進と物価の安定に加え、長期金利を適度にコントロールすることも目的です。但し、この中の雇用と物価に着目し、デュアルマンデートと呼ばれています。そして物価目標は個人消費支出物価指数の前年比を2%とすることです。ちなみに食品とエネルギーを除いたコアではなく総合指数です。(スライド 4)

このためアメリカの金融政策について二つのシナリオが考えられます。まず向かって右側です。インフレが心配であれば、FRBは利下げに慎重にならざるを得ません。こうした局面では利下げ期待が高まりにくく、長期金利がやや上昇し、ドルを下支えする一方、株式相場には逆風となります。8月までがこのケースでした。もっとも、そのインフレの背景が好況であれば株式相場は底堅く推移します。

一方、労働市場、すなわち景気が心配になると利下げの必要性が高まります。先週、利下げ再開を決めたのは、金融政策が左側のシナリオにシフトしたことを意味します。この場合、利下げ観測の高まりによって長期金利には低下圧力が加わり、ドル安が進む一方、株式相場には利下げが追い風となり、上昇圧力が加わります。但し、利下げの背景にある景気の減速が非常に強い場合、株式相場が下落することにもなります。(スライド 5)

アメリカ経済の現状は

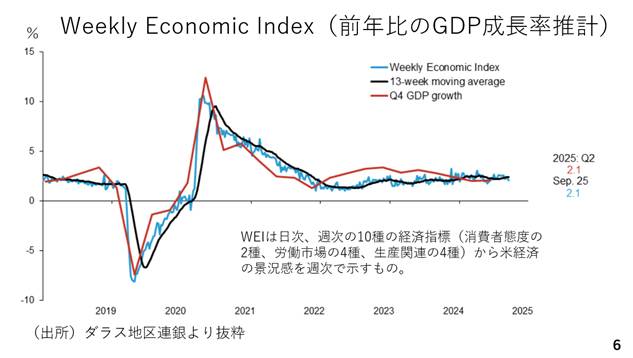

そこで、ウィークリーエコノミックインデックス(WEI)を見ておきましょう。これは、10種類の日次、週次のデータから週次で米経済のGDP成長率(前年比)を推計しているものです。WEIは9月25日時点で前年比2.1%と潜在成長率をやや上回るペースの成長が続いていることを示しています。中でもウエイトの高い個人消費を見てみましょう。(スライド 6)

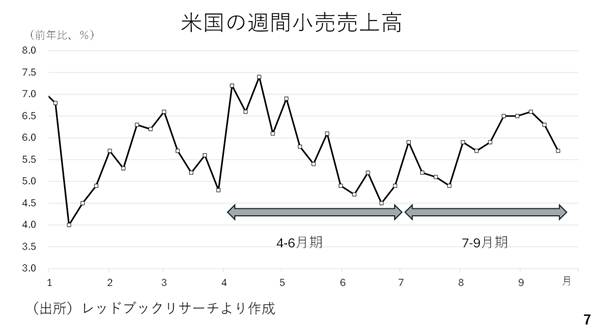

レッドブックリサーチが公表している前年比で見た週次の小売売上高です。商務省が発表している小売売上高と8割以上のデータが重複しています。これを見る限り、7-9月期の個人消費も概ね底堅さを保っています。(スライド 7)

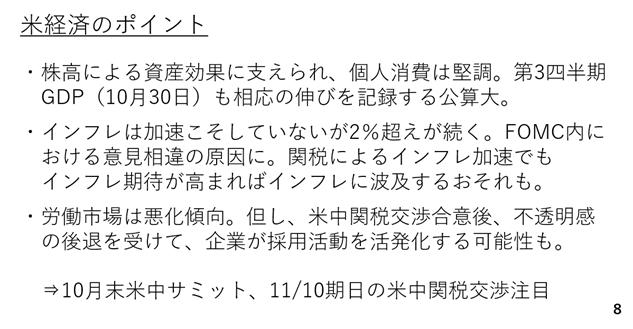

以上を踏まえてアメリカ経済の現状をまとめます。まず、株高による資産効果に支えられ、個人消費は堅調に推移しています。おそらく10月30日に示される第3四半期のGDP統計でも相応の高い伸びが示されそうです。

次に、インフレは加速こそしていないものの、依然として2%を大きく上回っています。加えて、関税によるインフレが見られた場合、インフレ期待の上昇に波及すれば自己実現的なインフレを招く可能性もあります。

一方、労働市場の悪化が続いており、複数回の利下げが見込まれ、9月の雇用統計が非常に重要です。もっとも、10月末に米中首脳会談が持たれる見通しです。また、米中関税交渉の期限も11月10日です。それまでに米中間で大きなディールが成立した場合、先行き不透明感の後退を受けて、企業が採用活動を活発化する可能性がある点には留意が必要です。(スライド 8)

ドルに不安材料はないか

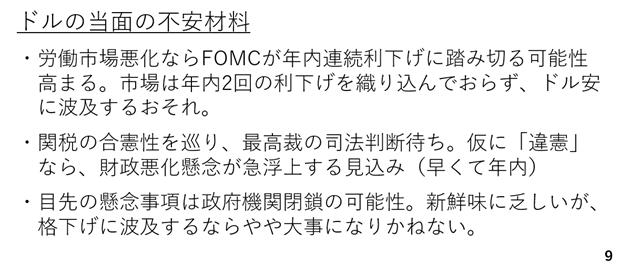

こうして見ますと、大幅な利下げによってドルが続落して行くシナリオは描きにくい反面、当面のドルについて不安材料も少なくありません。例えば、来週の雇用統計が顕著に予想を下回った場合、年内2回の利下げの可能性が高まります。ところが、現在市場は年内利下げをそこまで織り込んでおらず、雇用統計後にドル安が進む可能性があります。

また、関税の合憲性をめぐり、最高裁の司法判断待ちです。仮に違憲判決が出た場合、アメリカの財政不安が再燃し、ドル安圧力が高まりそうです。判決は早くて年内に出されそうです。ただし、この点についてトランプ政権は、さまざまな根拠法を持ち出して関税を死守するとも見込まれます。

その他では、政府機関閉鎖の可能性が浮上している点です。新鮮味に乏しい材料ですが、格下げなどに波及するならやや大事にもなりかねず、一定の注意が必要です。以上を踏まえるとドル円を含め、ドルに対し、まだ強気になることに慎重さも求められます。(スライド 9)

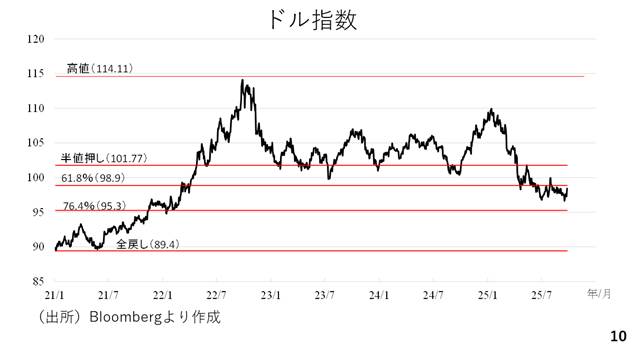

ではドル指数の水準感を確認しておきましょう。2021年以降の安値と高値の内、年初来のドル安により、61.8%押しをさらに下抜けしました。その後、下げ渋り、持ち直しに転じていますが、まだ戻りが鈍い状況です。(スライド 10)

※ドル指数は複数の主要通貨に対するドルの総合的な値動きを示す名目実効為替レートの一つです。算出対象通貨はEUR(57.6)、JPY(11.9)、GBP(11.9)、CAD(9.1)、SEK(6.4)、CHF(3.6)の6通貨です(カッコの数字は算出時のウェイト)。

円安の源泉はどこにある?

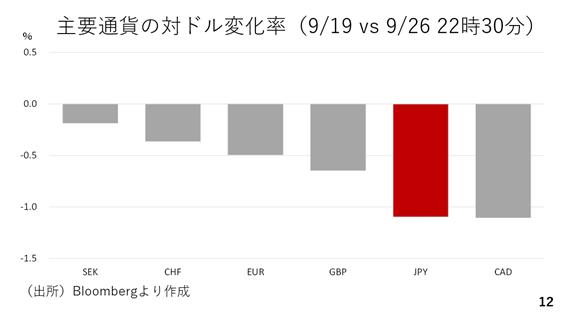

では日本円に話を変えていきます。今週の主要通貨の対ドル変化率です。今週は経済指標の上振れもあり、ドルがほぼ全面高となった一方、弱かった通貨の下から2番目が円です。(スライド 12)

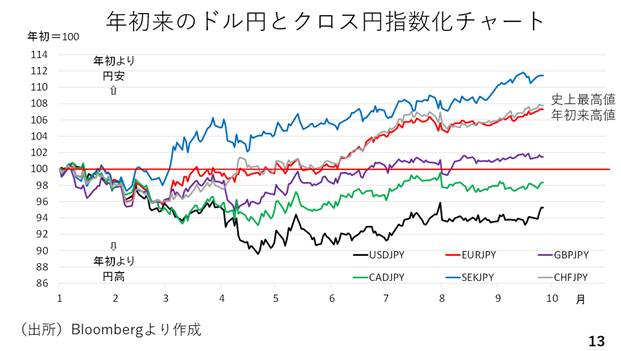

また、今週はクロス円が堅調に推移しました。中でもスイスフラン円が史上最高値を更新しました。ユーロ円も174円台後半に達し、年初来高値を更新しています。昨年夏場の高値175円台前半の更新も視野に入っています。また、今週はドル円も一時150円に迫るなど、依然として円の弱い状況は変わっていません。(スライド 13)

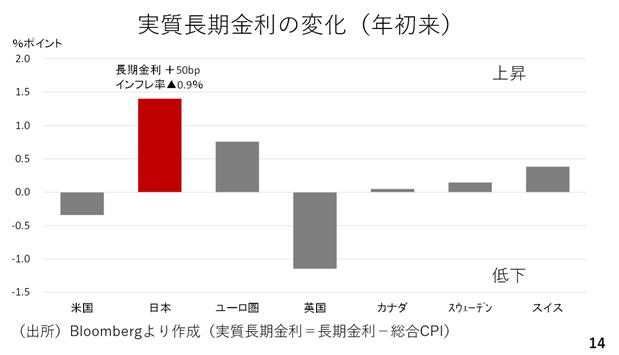

円安の源泉はどこにあるのでしょうか。実体経済やマーケットに重要な実質長期金利について、年初来の変化をみると主要通貨の中で円金利が最も上がりました。年初来、長期金利が0.5ポイント上昇し、インフレ率が0.9ポイント低下した結果、実質長期金利は約140ポイントも上昇したのです。教科書的にはこうした金利や金利差の変化を先取りして市場は変化しますから、本来であれば今年は円高です。(スライド14)

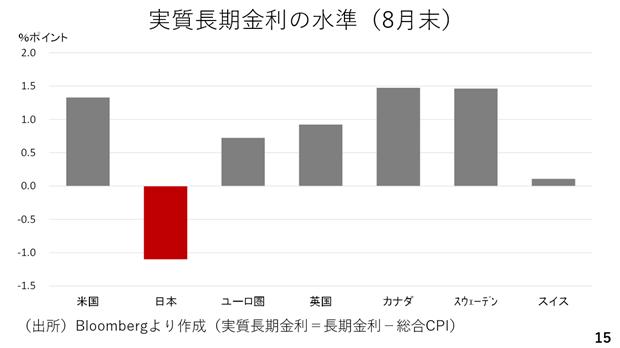

ところが実際には円が弱く、かねて指摘の通り、その背景に実質長期金利の絶対的な水準が挙げられます。日本の実質長期金利は諸外国より低い上、水準としてもマイナス圏に止まっているからです。このことから、日銀が次回25bpの利上げを決めただけでは実質金利は政策金利、長期金利ともにマイナス圏を脱することはできず、円高へのトレンド転換は難しいと考えられます。(スライド15)

自民党総裁選は為替相場にどう影響する?

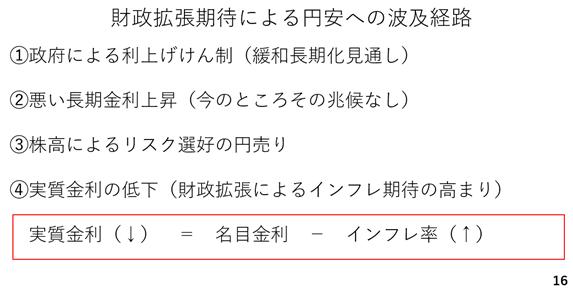

加えて、足元では自民党総裁選後の財政拡張期待も円安に波及している可能性があります。財政拡張が円安に波及する経路として、金融緩和の長期化が挙げられます。政府の財政拡張に足並みを揃え、日銀の利上げが遠のく場合です(➀)。

次に財政拡張がいわゆる悪い金利上昇と円安に波及するシナリオです(➁)。ただし、現在こうした動きはみられていません。

また、株高がリスク選好地合いを演出し、円安を誘発する経路もあります(➂)。現在、まさに日経平均株価の騰勢が続いており、円安に作用している可能性があります。

最後が実質金利の低下です(④)。足元のインフレに財政拡張が被されば、一段とインフレが加速する恐れがあります。インフレ率の上昇に日銀の利上げが追いつかない場合、実質金利が低下し、円安に波及しそうです。(スライド16)

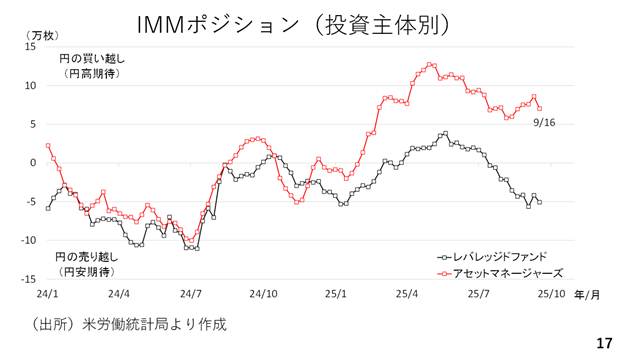

ドル円のレンジ相場が続いてきた為、投資家の見方も割れているようです。例えば、長い目線で投資をするとされる年金などを含むアセットマネージャーズは円高方向を見据えた円ロングです。一方、動きの速いヘッジファンドが含まれるレバレッジとファンド勢は円安を見越した円ショートといった具合です。(スライド17)

9/29週のポイント

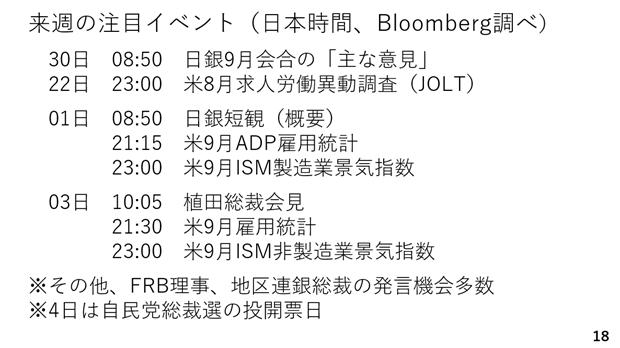

来週の注目イベントとポイントを見ておきましょう。来週は日本では日銀の短観、植田総裁の記者会見を控えますが、やはり週末の雇用統計に注目です。(スライド18)

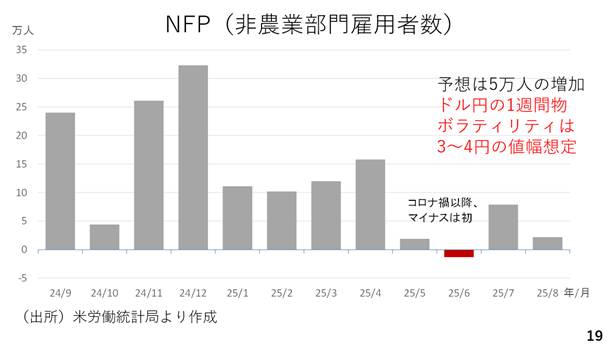

そこで雇用統計の非農業部門雇用者数の動きを振り返っておきましょう。9月分については、現在約5万人の増加が予想されています。通貨オプション市場のボラティリティから計算しますと、現時点で市場は3円から4円の値幅を想定しています。仮に、予想を大きく下回った場合、年内複数の利下げの織り込みが進展し、ドル円は下落するでしょう。

ただ、来年の年末までに150ポイントの利下げを織り込んでいたFOMC前でさえ、ドル円の下値が145~6円だったことに照らせば、雇用統計が予想を下回った場合も147円割れ程度までと予想します。反対に予想を上回った場合は、今週の動きに照らせば150円台の回復がみられそうです。(スライド19)

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

※ご質問はYoutubeチャンネルのコメント欄で受付中です!

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト