当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は9月20日に配信された「内田稔教授のマーケットトーク 【第50回】「海外の利下げでも円安」のなぜ?」を再編集しています。

―――――――――――――――――――――――――

今回のテーマは『「海外の利下げでも円安」のなぜ?』です。米国やカナダが利下げに踏み切ったものの、ドル円、カナダドル円ともに円安となった背景を解説します。

今週のドル円相場を振り返ります。FOMCまでドル安が先行し、利下げの決定直後に145円台半ばまで下落する場面もありました。ただ、市場が織り込む利下げ幅が示されなかった為、持ち直しに転じ、ドル円は148円台を回復しました。

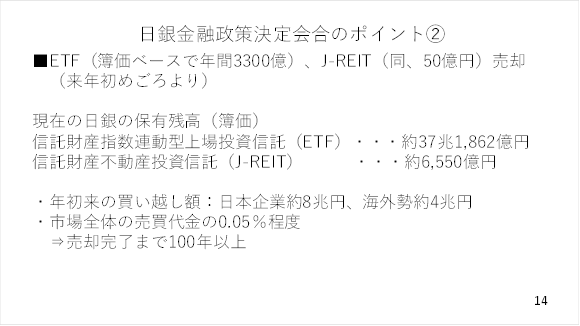

一方、予想通り政策金利の据え置きを決めた日銀金融政策決定会合では、二名の審議委員が反対したことや来年初よりETFとJ-REITの売却開始を決定したことを受け、10月の利上げ観測が浮上し、株安と円高が進みました。

但し、記者会見で植田総裁が依然として利上げに慎重な姿勢を示した上、ETFの売却も完了するまで100年以上を要する緩やかなペースであることから、次第に株安・円高の動きが反転しました。現在、ドル円は148円近辺まで反発しています(スライド 2)。

FOMCの振り返り

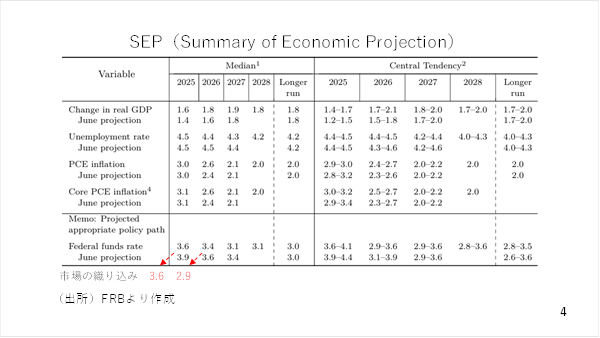

ではそのFOMCを振り返っておきましょう。まず、市場予想の通り、利下げ再開が決まったものの、利下げ幅は一部で期待されていた0.5ポイントではなく0.25ポイントでした。

また、2025年末と2026年末のドットチャートの中央値を見ると、2025年末こそ市場予想通り、0.5ポイントの追加利下げを意味する3.6%でしたが、2026年末については3.4%と1回の追加利下げが示されただけでした。市場は来年について0.75ポイントの追加利下げを見込んでいましたが、FOMC参加者はまだそこまでの利下げの必要性をみていないことになります。

先週の動画では、FOMC後にドルが続落するとすれば、それは利下げ幅が0.5ポイントである場合and/or今年と来年の政策金利見通しの中央値が市場が織り込む3.6%および2.9%を下回っている場合と説明しましたが、そうはなりませんでした。やはり、中国との関税交渉が決着していないことや足元でインフレの再燃にも一定の警戒を要することなどが影響したとみられます(スライド 4)。

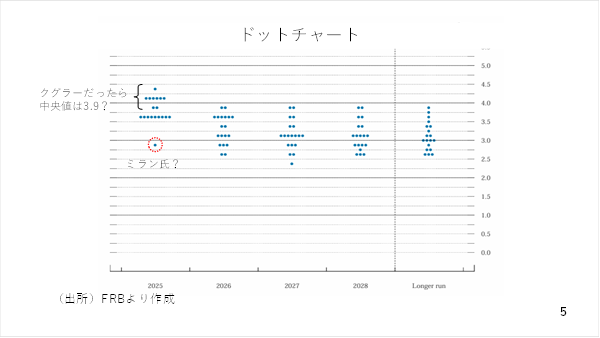

さらに、今年の年末中央値についても留意点があります。実際のドットを見ると、年内0.5ポイント以上の追加利下げを必要と見る参加者と利上げを含め、追加利下げは不要、またはせいぜい1回で十分と見る参加者が拮抗しています。

あえて「タラレバ」を言えば、着任したミラン理事の代わりにその前任であるクグラー理事が投票していれば、おそらく中央値は3.6%ではなく、3.9%だった可能性が十分です。いずれにせよ、年内の追加利下げ幅が0.25ポイントに止まるのか0.5ポイントに達するのか、これからの雇用や物価に関する指標次第と言え、市場も振らされる展開となりそうです(スライド 5)。

海外金融政策の動向とドル円

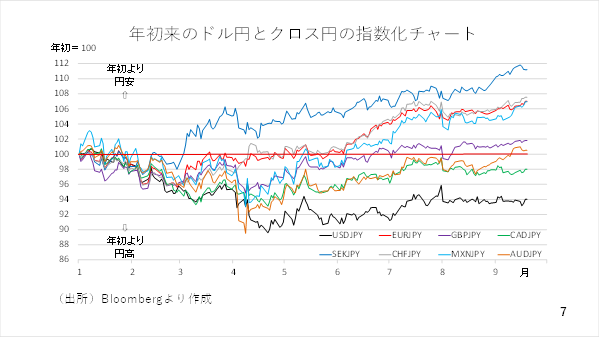

さて、今週はカナダ中銀も0.25ポイントの利下げを決定しましたが、カナダドル円も週初に比べ、カナダドル高円安となりました。ドル円を含め、海外での利下げにも関わらず、円安に振れたのです(スライド 6)。

こうした動きは今回のドル円、カナダドル円に限りません。今年は日銀が1月に0.25ポイントの利上げに踏み切った一方、多くの海外中銀が利下げを実施しました。その結果、政策金利差は縮小しましたが、多くの通貨ペアで円安が進行しています。ドル円およびクロス円について、年初を100として指数化したチャートをみると多くの通貨ペアが年初よりも円安です(スライド 7)。

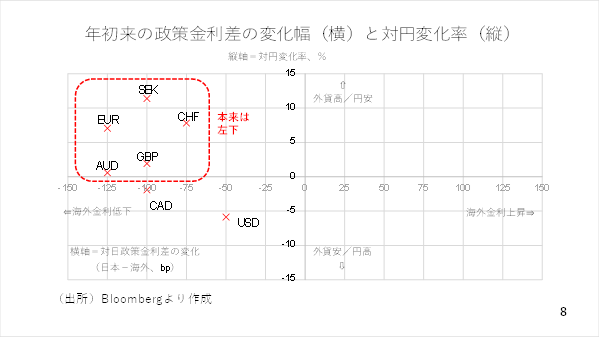

そこで、年初来の日本と海外との政策金利差の変化(日本-海外)を横軸、当該通貨の対円変化率を立て軸にプロットした散布図を作成しました。本来、政策金利差の縮小は対円での下落をもたらすはずですから、左下のマスにデータが集中し、散らばり方も右上方向に並ぶはずです。ところが、実際には左上に集中しています。

以上のことから、日本円には海外が利下げ、日銀が利上げといった金融政策の方向の違いだけでは埋めることのできない弱さが残っていると考えられます(スライド 8)。

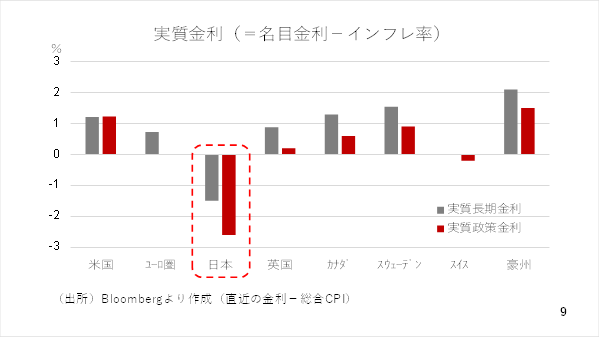

日本円の弱さは実質金利の低さ

その円の弱さとはかねてより指摘している通り、実質金利の低さと考えられます。実体経済やマーケットにとって重要なのは表面的に見えている名目金利ではなく、そこからさらにインフレ率を差し引いた残りである実質金利です。

日本の場合、政策金利で見ても長期金利で見てもインフレ率を差し引いた実質金利は他通貨より大幅に低く、水準としてもマイナス圏です。これが根強い円安圧力となって影響している可能性が高いと言えます(スライド 9)。

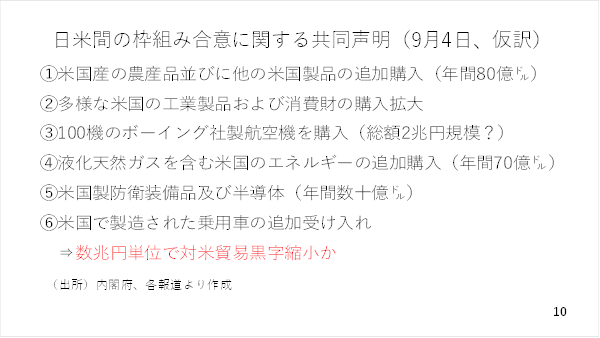

また、円安の一因である貿易赤字も拡大する見通しです。今般、合意に達した日米関税交渉では、対米輸入の拡大が決まりました。その結果、日本の対米貿易黒字も数兆円単位で縮小するとみられます(スライド 10)

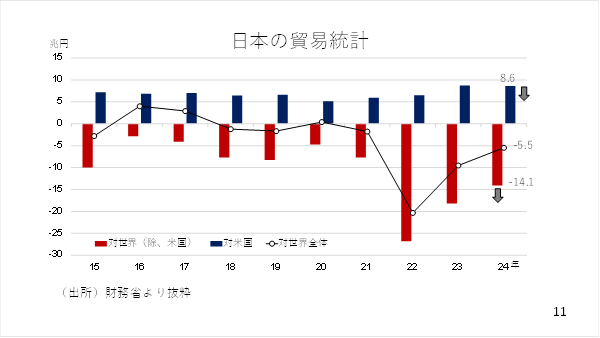

そこで昨年を例に、日本の貿易収支の構造を見ておきましょう。日本はアメリカを除く海外との間で約14.1兆円の貿易赤字でした。但し、約8.6兆円の対米貿易黒字により、全体の貿易赤字は約5.5兆円にとどまりました。

この為、対米貿易黒字が大幅に縮小すると、今後の資源価格の動向にもよりますが、日本の貿易赤字が再び10兆円規模に迫る可能性もあります(スライド 11)。折からのデジタル赤字や対外直接投資なども踏まえますと、需給面でも引き続き円売りが出やすい状況が続くと見られます。

自民党総裁選と日銀金融政策決定会合

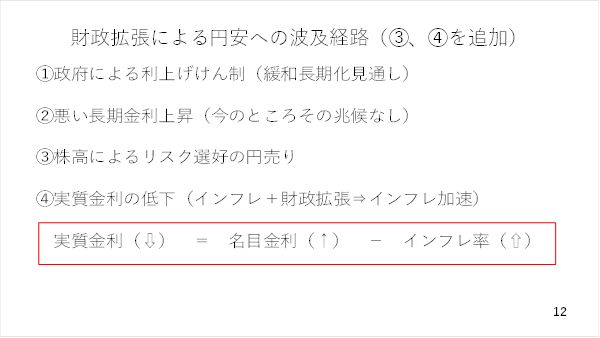

加えて足元では自民党の臨時総裁選後の財政拡張機運も円安を招くと連想されています。これまでの動画では、政府と歩調を合わせる為に、緩和が長期化するシナリオ➀やいわゆる悪い金利上昇が円安を招く経路➁を紹介しました。

ただ、これらに加え、財政拡張を好感した日経平均株価の上昇がリスク選好の円売りを招く経路➂と実質金利の低下が円安を招く経路➃も考えられます。➃について言えば、現在の日本は既にインフレ下にあり、ここに財政拡張が被されば、さらにインフレが加速する可能性があります。

当然、日銀の利上げも早まると思われますが、それ以上にインフレ率が高まると、実質金利が低下し、円安を招くシナリオです(スライド 12)。

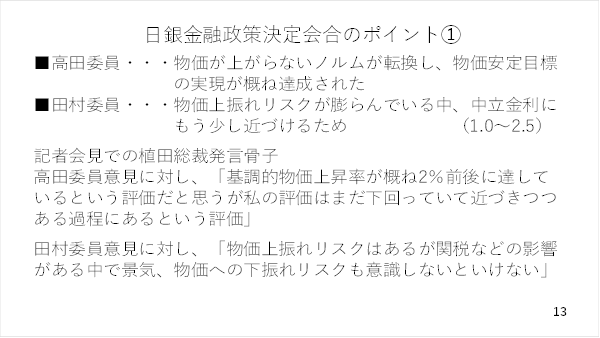

ここから日銀の金融政策決定会合のポイントを二つ解説します。はじめに政策金利据え置きに対し、二名の審議委員が反対した点です。これにより、市場では一時10月の利上げを織り込む動きが見られました。ただ、記者会見で植田総裁が二名の審議委員の意見とは異なる見解を表明するなど、全体として利上げに対してかなり慎重なスタンスでした。この為、会見の途中から為替相場は円安方向に動きました(スライド 13)。

また、株安を招いたETF及びJ-REITの売却開始決定についてもそのペースが極めてゆっくりとしたものであることから徐々に警戒が和らぎ、株式相場も持ち直しに転じました。本日示された売却額であれば、売却を終えるまでに100年以上を要する極めて緩慢なペースです(スライド 14)。

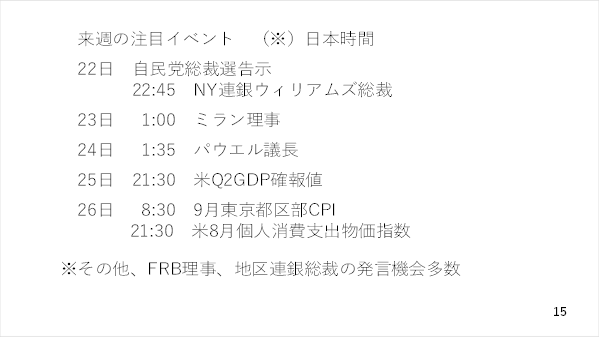

9/22週の注目ポイント

では、来週の注目イベントを見て行きましょう。来週はいよいよ自民党総裁選が告示されます。また多くのFRB理事や地区連銀総裁の発言機会を控えていますが、その中でもパウエル議長の発言に注目です。そのほかでは26日に日米の物価統計を控えています。特にアメリカの年内の追加利下げ幅を占う上で物価統計に注目です(スライド 15)。

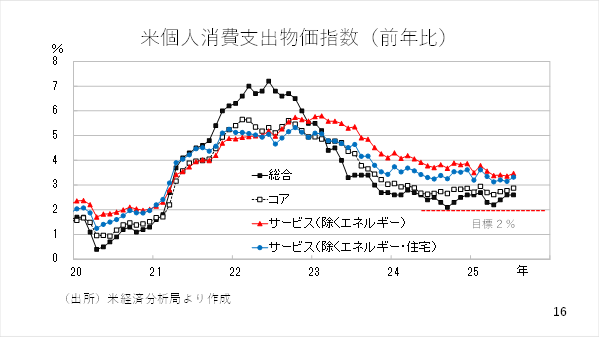

そこでFRBが参照している個人消費支出物価指数をみると、足元で持ち直す動きがみられています。もちろん関税の影響が出始めているだけで、経済の強さを表すものではないとの見方も成り立ちます。

ただ、物価が上がり始めるとインフレ期待が高まり、消費の前倒しを通じて自己実現的に実際のインフレにつながる可能性も否定できません。特に3%台と高い伸びがみられるサービス価格は、関税の影響を直接受けるものでもありません。FRBもインフレに対する警戒を解けずにいるとみられます(スライド 16)。

来週のドル円は米国の利下げ再開にもかかわらずドルがやや持ち直していることを踏まえると148円台で足堅めをするなど底堅く推移すると見られます。もっとも、労働市場悪化への警戒は引き続き燻っていますから、149円台を手前に上値も重くなりそうです。

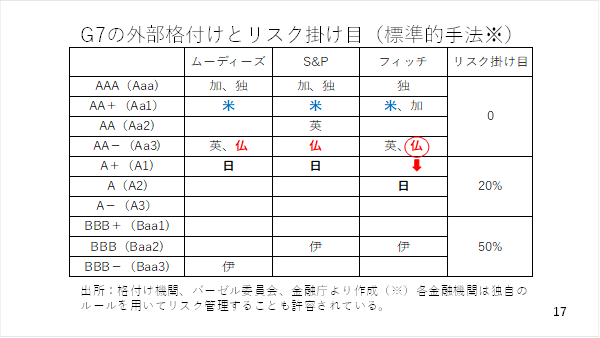

最後にフランスについてです。先週の動画でフランスが格下げされる可能性がある上、その際には仏国債を保有している銀行にとって、適用すべきリスク掛け目が20%になる為、ユーロ安に波及する可能性に注意を要するとお伝えしました。

実際にその動画収録後、フィッチがA+への格下げを発表しましたが、これまでのところユーロ相場に影響は出ていません。確かに、まだ格下げを決定した格付け機関が1社にとどまっていること、加えてフランス国債を売却した場合でもその資金でドイツ国債に投資をすれば、為替相場への影響は生じません。ただし、2社目が格下げに踏み切った場合、相場が動揺する可能性もあり、ユーロについては引き続きフランスの格付けに要注意です(スライド 17)。

――――――――――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

※ご質問はYoutubeチャンネルのコメント欄で受付中です!

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト