【FOMC直前】利下げは確定か?でも本当の焦点はそこじゃない?プロが解説する「もう一つの注目点」とドル円の行方

当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は9月13日に配信された「内田稔教授のマーケットトーク 【第49回】FOMC直前解説!利下げ幅ともう一つの注目」を再編集しています。

―――――――――――――――――――――――――

今回のテーマはFOMCの利下げ幅やそのほかの注目点についてです(スライド1)。

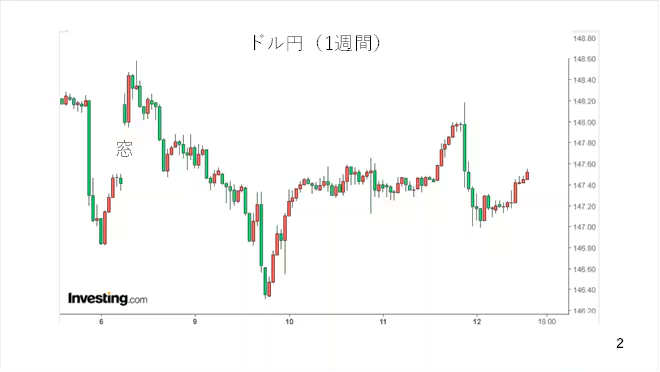

はじめに今週のドル円相場から振り返っておきましょう。週末、石破首相が辞任を表明した結果、自民党の臨時総裁選が行われることになりました。前回ご案内した通り、為替市場では、自民党総裁選後の財政拡張路線が意識され、円安が進みやすいとしました。

考えられる経路は二つです。一つは悪い金利上昇が円安を招くこと、もう一つは政府が財政刺激策を講じる中、日銀が利上げをやりにくくなり、金融緩和が長期化するとの見通しによって円安が進むことです。その点、週明け8日のマーケットでは株式相場が上昇し、長期金利は横ばいないしは小幅に低下しました。このため、円安の経路は後者だったことになります。

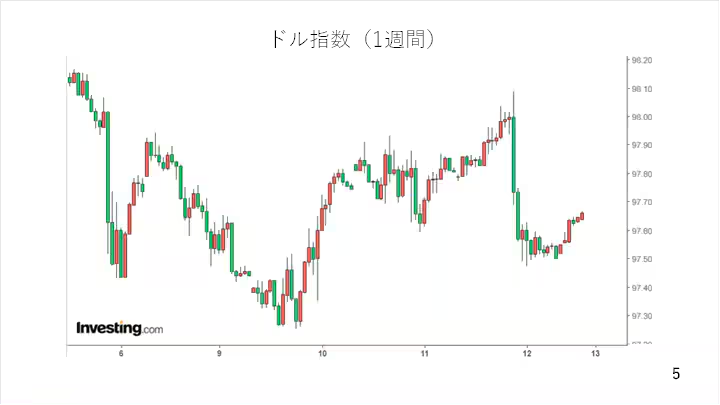

一方、その後は日銀の年内利上げに関する観測報道の影響から一時は高値から2円近くも下落する場面がありました。ただ、今週は生産者物価指数や消費者物価指数の発表前後でドルが乱高下したものの、予想を下回った先週の雇用統計の余韻が残っていた割に終わってみればドル円相場はおおむね横ばい圏での推移にとどまりました(スライド 2)。

米国の物価統計の振り返り

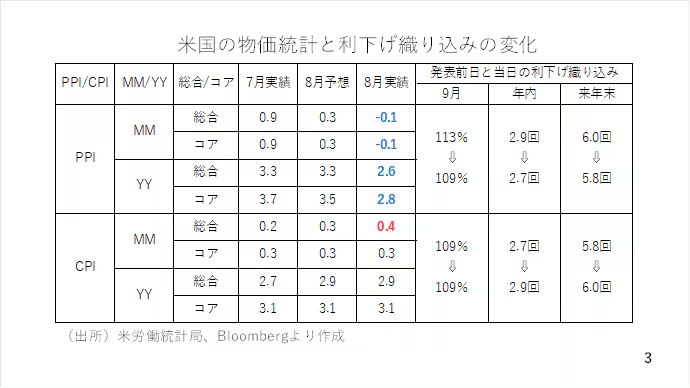

今週注目されたアメリカの物価統計を振り返ります。

はじめに生産者物価指数は予想を下回りました。特に前月比はマイナスを記録し、川上でのインフレの減衰が確認されました。消費者物価指数についても概ね予想通りとなり、来週のFOMCの利下げを妨げるような結果とはなりませんでした。実際には生産者物価指数については企業が関税による価格引き上げを自ら吸収している側面も指摘され、ここから再び伸びが高まってくる可能性があります。

また、消費者物価指数についても前年比の伸びは2%大きく上回っています。さらに前月比で+0.4%の伸びが1年続けば、年間では物価が5%近くも上昇するペースであり、インフレへの警戒を無視して良い状況でもありません。それでも来週のFOMCに向け、利下げ路線を覆させるほどのインパクトは無かったとの受け止めでした(スライド 3)。

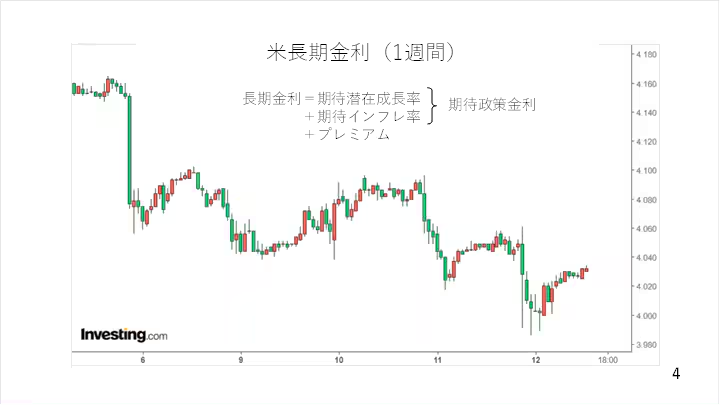

一方長期金利は期待インフレ率の低下を受けて低下し、4%を割り込む場面が見られました(スライド 4)。

但し、ドル指数も雇用統計後の下落が続かず、概ね横ばい圏での推移となりました。マーケットは先週の時点で既に年内約3回、来年の年末までに追加で約3回の利下げ(即ち計6回)の利下げを織り込んでおり、今週はそうした見方が大きく変化することがありませんでした。この為、ドルの方向感も出にくかったと考えられます(スライド 5)。

ユーロ相場の振り返り

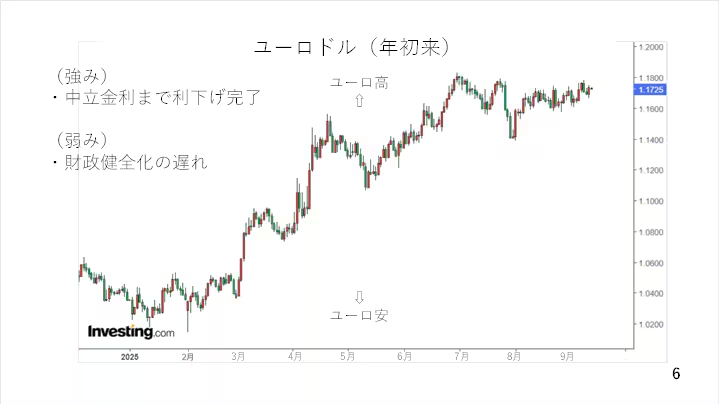

ここでユーロ相場も振り返っておきましょう。今週ECBは定例理事会で2会合を続けて政策金利を据え置きました。ECBは既に中立金利付近まで利下げを終えており、今後アメリカが利下げに踏み切ることでユーロ相場がジリ高に推移する可能性が出てきました。これがユーロの強みと言えるでしょう。

今年のユーロドルはドイツやEUの財政拡張による長期金利の上昇を受け、7月にかけて1.18台まで上昇しました。その後、ドルが持ち直しに転じた結果、反落しましたが、再び1.18台に迫りつつあり、しばらくの間、ユーロは底堅く推移しそうです(スライド6)。

一方、ユーロの弱みとしてフランスにおける財政健全化の遅れが挙げられます。フランスはEUから財政赤字の削減を要請されており、緊縮財政を進めようとしていますがこれに対して右派、左派双方の野党の抵抗に直面しています。内閣信任決議案が可決され、首相が辞任に追い込まれ、マクロン大統領が新しい首相を任命しました。ただ、現在の議会の状況に照らせば緊縮方針の予算審議は難航することが必至で、こうした事態が長期化した場合、フランスが格下げされる可能性も出てきそうです。

国債の格付けについて

そこで格付けについて解説しておきます。

G7各国の格付けを見ますとフランスは主要3社のすべてからダブルAの最下位の格付けを付与されています。右側にあるリスク掛け目は銀行のルール作りを主導しているバーゼル銀行監督委員会が定める海外のソブリンリスクに対する貸出債権や国債投資に対して適用すべきリスク掛け目です。

これによればトリプルAとダブルAはどちらもリスク掛け目がゼロ、すなわちフランス国債はリスクフリーのアセットですが、仮にシングルAに格下げされた途端にリスク掛け目が20%に上がる為、中にはフランス国債を手放さざるを得ない金融機関も出てくると思われます。現時点ではフランスの財政悪化懸念が周辺国に波及したり、ユーロ相場を明確に下押ししているわけではありませんが、今後のフランスの格付の報道には要注意です(スライド 7)。

為替市場の推移

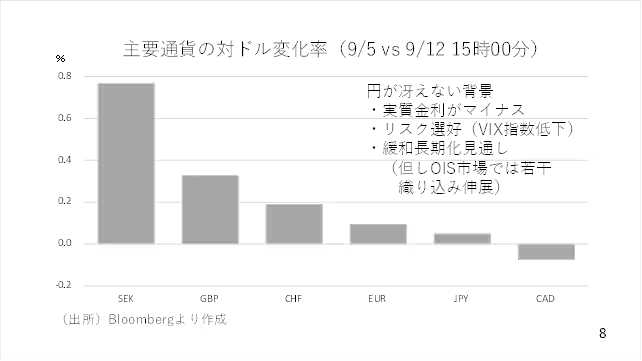

今週はアメリカの長期金利の低下を受け総じてドルが軟調に推移しました。今週の主要通貨の対ドル変化率を見ますと多くの通貨がドルに対して値上がりしています。ただし、縦軸を見る限り、他通貨の対ドル上昇率は限定的であり、中でも日本円は概ね先週金曜日と横ばい圏で推移したにすぎません。つまり円はドルと同程度に冴えない値動きを辿ったとことになります。

その背景として、依然として実質金利がマイナス圏にとどまっていること、利下げ期待から米国の株式相場が上昇し、VI指数が低下するなどリスク選好の円安が進みやすかったこと、自民党総裁選によって日銀の利上げが遠のくとの見方が広がったことなどが挙げられます。

もっとも、政策金利の先行きを織り込むオーバーナイトインデックススワップ市場(OIS)を見る限り、今週は若干ながらも日銀の利上げの織り込みは進展しています。このことから、為替市場の解釈はそうした動きとやや異なるものと言うことができます(スライド 8)。

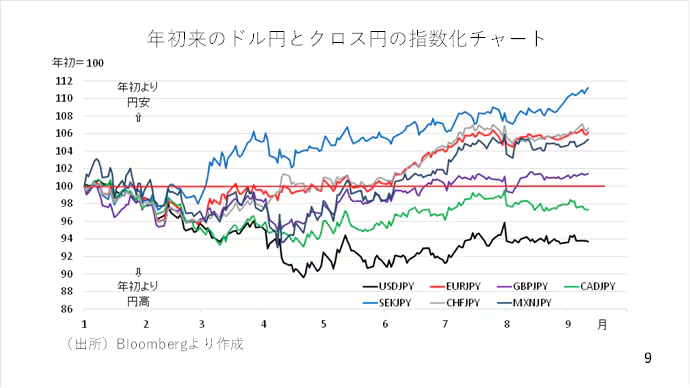

また、年初来のドル円やクロス円を指数化したチャートを見ても円は弱い状況です。年初来、円高となっているのはカナダドル円とドル円に限られ、他の通貨ペアは堅調に推移しています(即ち円安)。今週もドルと円がともにさえない中でクロス円は横ばいかじり高に推移しています(スライド 9)。

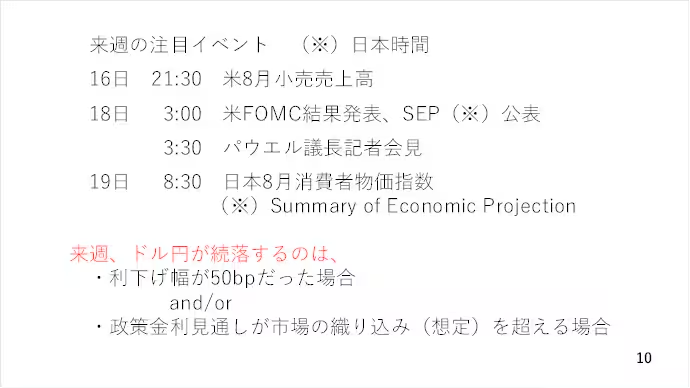

9/15週のポイント

では来週の予定やポイントを見て行きましょう。

来週は16日にアメリカの8月小売売上高、週末に日本の消費者物価指数を控えていますが、やはりメインイベントはFOMCです。利下げが確実視されている上、50bp利下げも意識されているだけに、利下げ幅が25bpだった場合、むしろドルが持ち直す可能性もあります。この為、来週のドル円が下落するとすれば利下げ幅が50bpに及ぶか、または市場予想を上回る利下げ見通しが示された場合でしょう(スライド 10)。

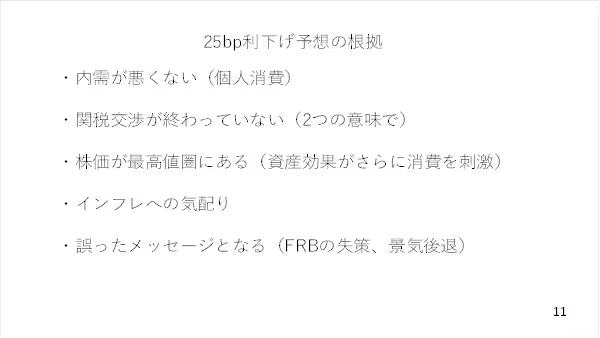

その点、来週は25bpの利下げを予想します。理由は5点です。まず、後述する通り、個人消費を柱とする内需が悪くありません。関税交渉が終わっていないためFRBも関税による物価への影響を見極め切れていない段階です。関税交渉が終われば企業も採用を活発化させる可能性もあるでしょう。株価が最高値圏で推移している中、50bpもの利下げを行うと株価の上昇と資産効果による消費の刺激により、インフレをさらに助長する面もあります。そもそも、インフレへの警戒が不要になった状況でもありません。さらに、50bp利下げは市場に誤ったメッセージを発するリスクがあります。即ち、FRBの失策を露呈させたり、必要以上に景気が悪いとのメッセージと映ることです(スライド 11)。

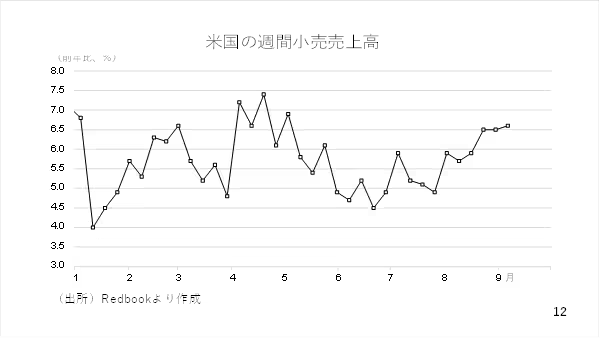

米国経済の現状は

ここで、好調である消費データをご紹介します。これはダラス地区連銀のウィークリーエコノミックインデックス(WEI)に採用されているレッドブック公表の週次の小売売上高(前年比)です。7月から8月にかけて勢いが増しており、9月第1週分も6%台後半の伸びを示しています(スライド 12)。

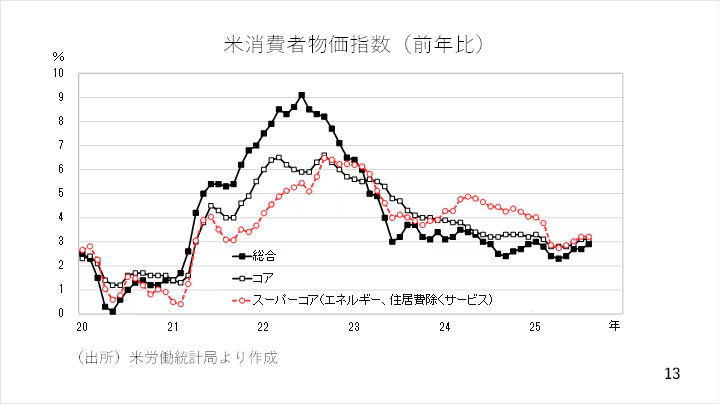

また物価について見ておくとコアとスーパーコアの伸びは横ばいにとどまりましたが、8月は総合のインフレ率の伸びが拡大しています(スライド 13)。

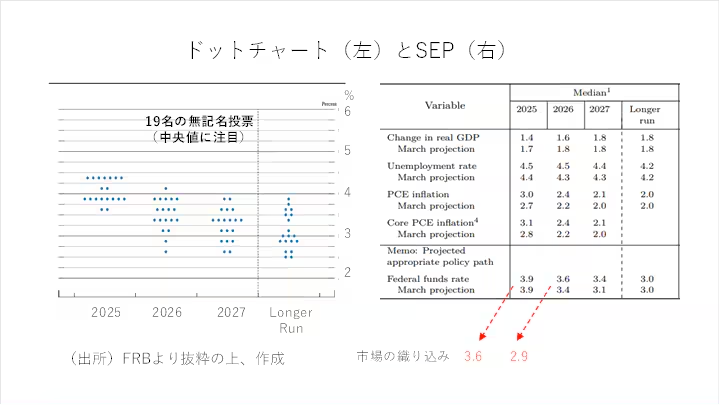

来週は利下げ幅に加え、今後の利下げパスに注目です。具体的にはドットチャートとSEPすなわちSummary of Economic Projectionです。

ドットチャートは7名の理事と12名の各地区連銀総裁を合わせた19名が適切な政策が講じられる前提の下、各年末の政策金利として適切な数値を無記名で投票した結果を示したものです。市場で注目されるのは上からも下からも10番目にあたる人が投じた中央値です。

SEPにはGDP、失業率、物価統計に加え、その政策金利も示されます。ドットチャートやSEPは年8回のFOMCの内、3、6、9、12月の4回の会合で発表される為、前回分は6月に示されたものです。現在、マーケットは年末までに約75bp、来年の年末までに追加でさらに75bpの利下げを織り込んでいますからSEPの2025年末と26年末の数字が3.6%と2.9%であれば、市場予想通りです。

逆に言えば織り込み済みですから、その数字通りなら一旦材料の出尽くし感からドルがやや買い物される可能性がありますし、この数字を上回った場合は利下げ観測の後退によってドルが上昇すると考えられます。この為、来週ドル安がさらに進むとすればこのSEPの数字が今の市場の織り込みである3.9%や2.9%よりも更に低い数字が示された場合と考えられますが、先ほど挙げた理由からその可能性は低いとみています。

来週のFOMCでは利下げ再開が見込まれはするものの総じて織り込みの範囲内にとどまる結果、ドルがあまり下がらなかったり、やや持ち直す可能性も充分にあると考えられます(スライド 14)。

――――――――――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

※ご質問はYoutubeチャンネルのコメント欄で受付中です!

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト