税収が想定より2.7兆円上振れの可能性!インフレがもたらす財政改善と、経済を成長させるこれからの財政運営を考える

国内外を覆う不確実性によって景気や市場を見通すことは困難を極めています。そこで国内屈指の著名エコノミストである、第一生命経済研究所の経済調査部で首席エコノミストの永濱利廣氏に、経済・市場の今後を読み解く手がかりになるテーマについて解説していただきました。 ※本稿は、9月8日掲載の第一生命経済研究所 経済調査部 首席エコノミスト、永濱 利廣氏のレポート「今年度も上振れが予想される税収~政府見通し通りの名目経済成長率達成で80兆円台到達の可能性~」を抜粋・再編集したものです。

要旨

税収の上振れが続いている。背景には、少なくとも近年の税収弾性値が政策当局の想定よりも高いことがある。この背景としては、物価や株価が上昇していることや、所得税が累進課税になっていることに加え、繰越欠損金や欠損法人割合の変化等が指摘できる。実際、デフレに突入して欠損法人割合の水準が高まった98年度以降の平均的な税収弾性値を計算すると約2.13となる。仮に25年度の名目成長率が政府の見通し通りとなり、税収弾性値を98年度以降の平均となる2.13程度になるとすれば、今年度の税収は約80.5兆円となる。8月に内閣府が公表した「中長期の経済財政に関する試算」における税収見通しと比較すれば、25年度の見通し77.8兆円を+2.7兆円程度上回ることになる。

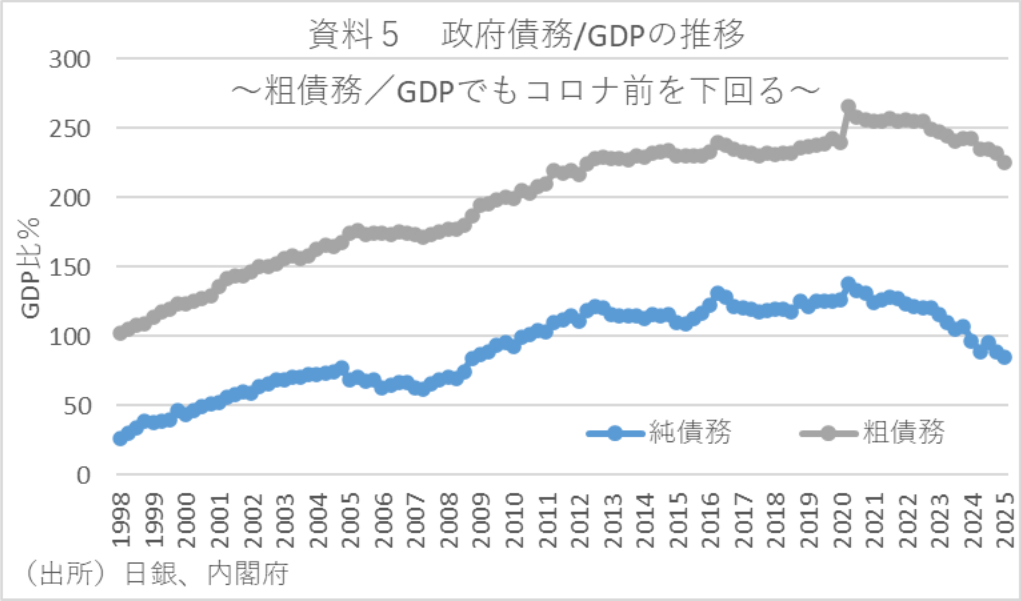

ストック面からみても、25年度末の一般政府債務残高/GDP比はコロナ前を下回る水準まで戻っており、純債務/GDP比に至っては、実に米国を下回る水準まで下がっている。そもそも財政の健全性を判断する国際標準的な指標は政府債務残高/GDP比であり、あくまで日本の財政目標となっているプライマリーバランスは、デフレで名目成長率が国債利回りを上回りにくい状況でも政府債務残高/GDP比を上げないための目標。

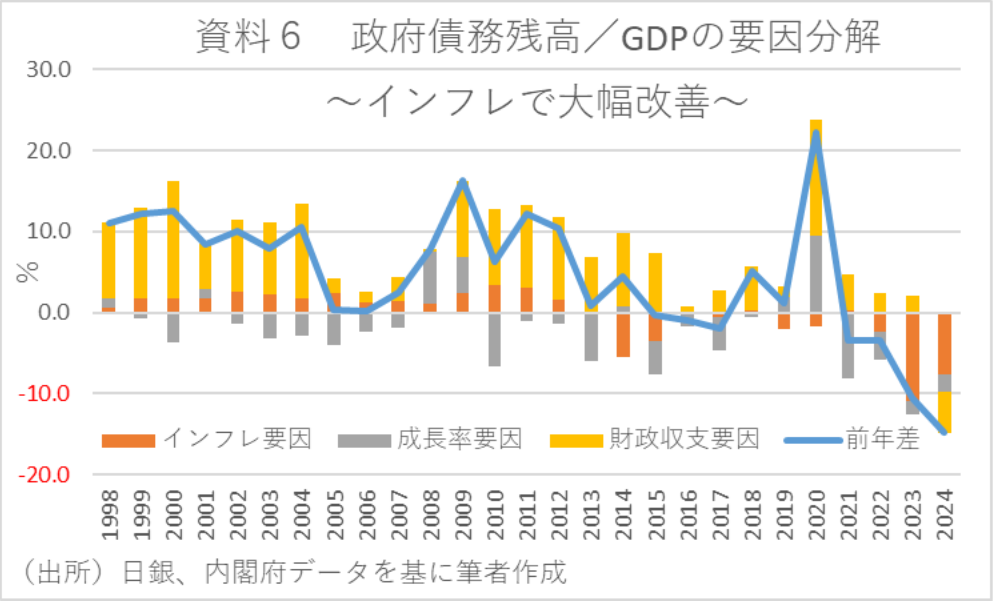

政府債務残高/GDP比の低下要因を分解をすると、2024年度の低下幅(▲14.3%ポイント)のうち、経済成長率とインフレ率要因の押し下げ幅が財政収支要因のそれを大きく上回っており、低下幅の5割以上がインフレ率要因であることがわかる。足元では日本でもインフレが定着しつつあり、財政の持続可能性にもその分余裕が出てきている。

今後の青写真としては、景気回復局面ではインフレに伴う財政改善分の一部を適切に活用しながら政府債務残高/GDPの低下を維持した財政運営がベストだろう。効果的と考えられるのは支出の伴う減税である。食料・エネルギーに関する恒久減税措置に加え、トランプ減税のように国内設備投資に対する即時償却減税や残業・転職を促すような減税措置を行えば、資本や労働投入量、労働生産性が高まる可能性があり、潜在成長率の引き上げにも効果的と考えられる。

はじめに

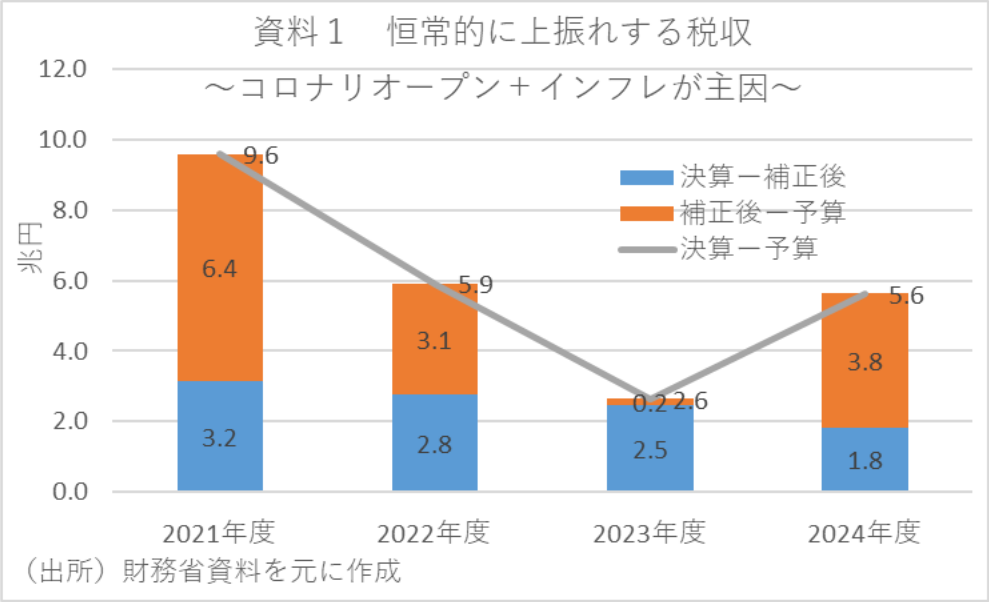

税収の上振れが続いている。実際、当初予算との対比でみれば、2021~2024年度にかけて4年連続で上振れており、平均上振れ額は+5.9兆円にも上る。また、補正後予算との対比では2021~2024年度にかけて4年連続で上振れしており、平均上振れ額は+2.5兆円となっている(資料1)。

中でも、2024年度は大規模な定額減税が実施されたにもかかわらず、税収が上振れしている。具体的に同年度の税収を見ると、当初予算時点で69.6兆円だったのが、補正後予算で73.4兆円に上方修正されている。そして決算時点に至っては75.2兆円にまで上振れしている。

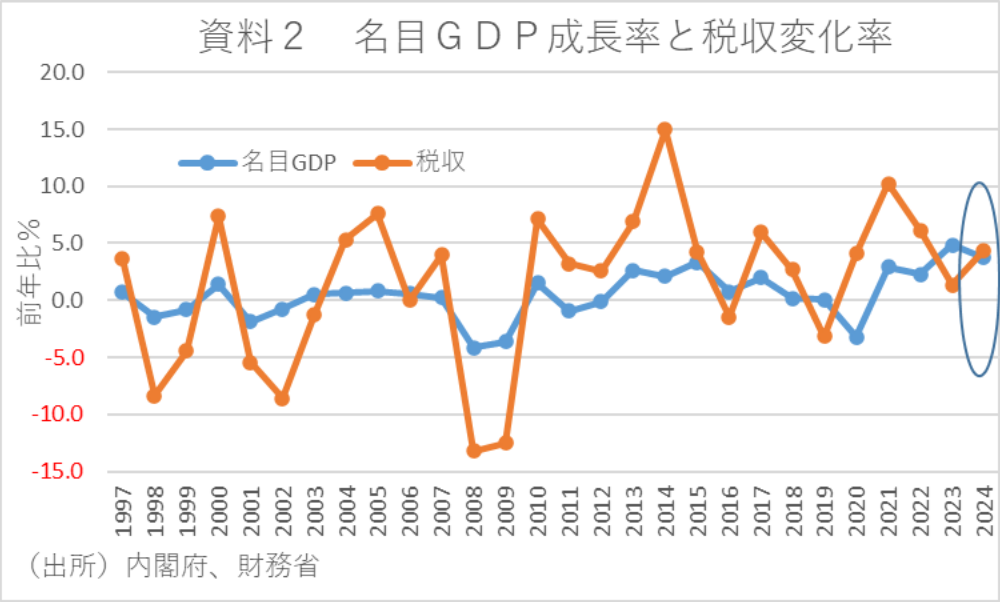

特に注目すべきは、2024年度の名目GDP成長率は+3.7%となっているが、大規模定額減税があったにもかかわらず税収は+4.4%も増加していることである。つまり、名目GDPが1%変化したときに税収が何%変化するかを示す税収弾性値は定額減税があったにもかかわらず24年度は1.2となり、これまで一般的に税収弾性値は1.1~1.2とされてきたことからすると、少なくとも近年は政策当局の想定よりも高いことになる(資料2)。

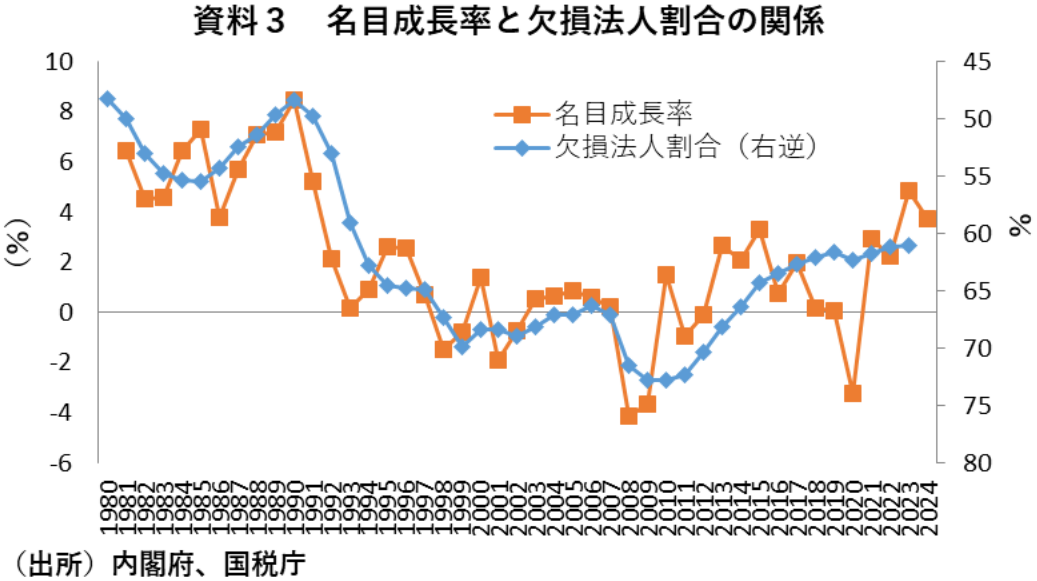

この背景としては、物価や株価が上昇していることや、所得税が累進課税になっていることに加え、繰越欠損金や欠損法人割合の変化等が指摘できる。実際に、過去の欠損法人割合は名目GDP成長率と非常に連動性が高くなっている(資料3)。そして、過去には50%を切る時期もあった欠損法人割合が、直近2023年度時点でも依然として61.0%の水準にあることからすれば、当面は欠損法人割合の低下が期待されることによって、税収弾性値が高水準を維持することが予想される。

今年度の税収は見通し通りの経済成長で+2.7兆円程度上振れの可能性

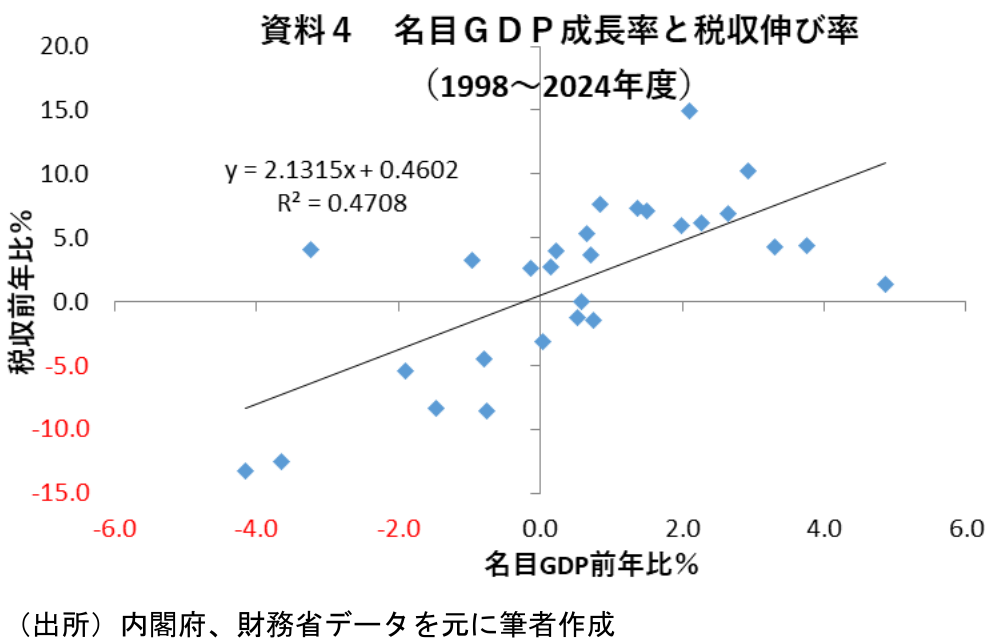

そこで以下では、デフレに突入して欠損法人割合の水準が高まった98年度以降の平均的な税収弾性値を計算してみた。すると、過去の関係に基づけば、98~2024年度の平均的な税収弾性値は約2.13となる(資料4)。つまり、欠損法人割合がまだ低下する余地がある局面では、名目GDPが1%増加すると、政府が想定するよりも1.8(=2.13/1.2)倍程度の税収の伸びが平均的に期待できることを示している。

一方、8月に内閣府が改定した「中長期の経済財政に関する試算(以下、内閣府試算)」に基づけば、25年度の名目GDP成長率は+3.3%となっている。つまり、仮に25年度の名目成長率が政府の見通し通りとなり、税収弾性値を98年度以降の平均となる2.13程度になるとすれば、今年度の税収は、昨年度の75.2兆円から+3.3%×2.13=+7.0%程度増加する計算となる。

つまり、この結果を用いて今年度の税収を計算すると、75.2兆円×1.07=80.5兆円となる。そして、これを先の内閣府試算における税収見通しと比較すれば、25年度の見通し77.8兆円を+2.7兆円程度上回ることになる。

従って、今後の税収を見通すうえでは、少なくとも欠損法人割合にまだ低下余地がある局面では過少推計になる可能性があり、これに伴う税収弾性値の上振れも考慮に入れるべきと考えられる。

大幅改善する政府債務残高/GDP比

一方、ストック面からみても、近年の財政指標は改善が続いている。日銀の資金循環統計によれば、25年度末の一般政府債務残高/GDP比はコロナ前を下回る水準まで戻っている(資料5)。また、純債務/GDP比に至っては、実に米国を下回る水準まで下がっている。背景には、円安に伴う法人税収増や物価高に伴う消費税収増、さらにはブラケットクリープ現象に伴う所得税収増などがある。そこで続いては、インフレが財政に及ぼす影響について検討し、今後の政策対応について考えてみたい。

PB黒字化の最終目標は政府債務残高/GDP比の引き下げ

そもそも財政の健全性を判断する国際標準的な指標は先に見た政府債務残高/GDP比であり、あくまで日本の財政目標となっているプライマリーバランス(以下PB)は、デフレで名目成長率が国債利回りを上回りにくい状況でも政府債務残高/GDPを上げないための目標である。

そして、政府債務残高をD、名目GDPをY、基礎的財政収支をPB、長期金利をr、名目経済成長率をgとすると、政府債務残高/GDPとPBの関係は以下の式で与えられることが知られている。

![]()

この式が示すように、PBが0であり、r=gとなれば前期の政府債務残高/GDPと今期のそれは等しくなる。しかし、マクロ経済学の最適成長論の考え方によれば、資本や労働力といった生産要素が全て同じ率で成長する状態において、長期的に最適な成長を促す場合、労働分配率が目先の消費を最大にする場合よりも小さくなる。つまり、最適成長の場合は相対的に少ない資本で賄う分、資本の効率性で決まる実質利子率が、実質経済成長率よりも高くならなければいけないことになる。そして、長期的に最適な成長を促す場合には、実質利子率が経済成長率よりも高くなることが示されるため、日本は政府債務残高/GDPの上昇を抑制するためにPB黒字化を目標としている。

ただ、ここで言う実質利子率とは、民間企業の発行する長期社債の利回りや株式の資本収益率も含まれており、財政に直接関わる国債の利回りは、リスクプレミアム分だけ民間の長期社債や株の配当利回りよりも低くなる。このため、経済理論によって民間の実質利子率が成長率より高く決まるからといって、国債利回りのほうが経済成長率より高くなるとは必ずしもいえない。実際、長期的な歴史的事実関係を見ても、多くの主要国について名目成長率が国債金利を上回っている局面が多い。つまり、財政を議論するときに、長期金利が名目経済成長率より平均的に高くなると考えるのは正しいとは言えない。

債務残高/GDP比低下の主因はインフレ

そして、以上の式を用いて、政府債務残高/GDP比が低下した要因について、その前年差を基礎的財政収支要因と利払い費要因を合わせた「財政収支要因」、「経済成長率要因」、「インフレ率要因」に分解した結果をみると、2024年度の低下幅(▲14.3%ポイント)のうち、低下幅の5割以上がインフレ率要因であることがわかる(資料6)。

なお、24年度は単年の改善幅としても、現基準の資金循環統計が開始された98年以降で最大となっているが、そもそも政府がPB目標を掲げてきた背景には、この政府債務残高/GDPの上昇を抑制することがある。というのも、先の債務残高の要因分解に基づけば、名目成長率=国債利回り、かつ基礎的財政収支が0であれば、債務残高/GDPは一定となる。このため、今回の要因分解を見てもわかる通り、財政収支が必ずしも黒字でなくても、名目経済成長率が国債利回りを大きく上回っていれば、債務残高/GDPは低下することになる。しかし、過去の経験則では、常に名目成長率が長期金利を上回り続けるとは限らないため、PB黒字化が目標になったという経緯がある。

とはいえ、足元では日本でもインフレが定着しつつあり、財政の持続可能性にもその分余裕が出てきている。事実、バーナンキ元FRB議長も日本はインフレ率を高めることで財政の持続可能性を高めることができると2017年に日銀が開催したシンポジウムで主張している。また、インフレに伴う政府債務残高/GDPの改善余地については、東京大学名誉教授の渡辺努氏が2025年3月の経済財政諮問会議でプレゼンされた「賃金・物価・金利の正常化が財政に及ぼす影響」も参考になろう。

インフレ局面で求められる財政運営

以上の結果は、過度な緊縮財政を実施すると、逆に名目成長率が下がって財政が期待通り改善するとは限らないということを示している。つまり、経済成長と財政の関係を鶏と卵に例えれば、税収という卵を産む経済成長、すなわち鶏を減らすような緊縮財政を過度に行えば、却って財政健全化は遠のきかねないことになるといえよう。

今後の青写真としては、景気回復局面ではインフレに伴う財政改善分の一部を適切に活用しながら政府債務残高/GDPの低下を維持した財政運営がベストだろう。しかし、景気が後退局面に陥り、金融緩和余地も限られた状況になれば、財政運営も政府債務残高/GDPの低下よりもマクロ経済の安定化が重視される機能的財政アプローチが望ましくなると言えよう。特に近年のように40年ぶりの世界的なインフレ等により、民間部門から政府部門への行き過ぎた所得移転が生じやすい局面では、効果的な財政政策が必要と考えられる。

具体的なメニューとしては、物価高対策はマストだが、給付金や補助金については需要喚起の効果が出現しにくい側面もあるため、これらに頼るのは危険である。効果的と考えられるのは支出に伴う減税である。食料・エネルギーに関する恒久減税措置に加え、トランプ減税のように国内設備投資に対する即時償却減税や残業・転職を促すような減税措置を行えば、資本や労働投入量、労働生産性が高まる可能性があり、潜在成長率の引き上げにも効果的と考えられる。

また、石破政権下では防衛費増額や少子化対策のために、その財源確保が必要となっている。しかし、特に少子化対策といった人的資本への投資を通じて将来の担税力が拡大することになれば、それによって債務返済財源も担保されることになる。となれば、特例法の制定を経ずに発行が認められる建設国債のような「こども国債」発行なども検討に値しよう。更に、長期停滞からの脱却を確実なものとするために、来年の春闘も重要である。政府による更なる春闘への働きかけや企業の賃上げに対するインセンティブを誘発させる政策も必要になってくるだろう。

結局、今回の失われた30年からの脱却の芽を開花までつなげることができれば、政府債務の縮小を重視した財政運営も実施しやすくなるが、逆に失敗してしまうと失われた30年からの本格的な脱却は困難になろう。そういう意味でも、インフレ局面での財政運営は非常に慎重な景気への配慮が必要ではないかと考えられる。

永濱 利廣

第一生命経済研究所 経済調査部 首席エコノミスト