当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は9月6日に配信された「内田稔教授のマーケットトーク 【第48回】雇用統計と円、ドル、それぞれの弱点」を再編集しています。

―――――――――――――――――――――――――

今回のテーマは雇用統計と円、ドルそれぞれの弱点についてです。

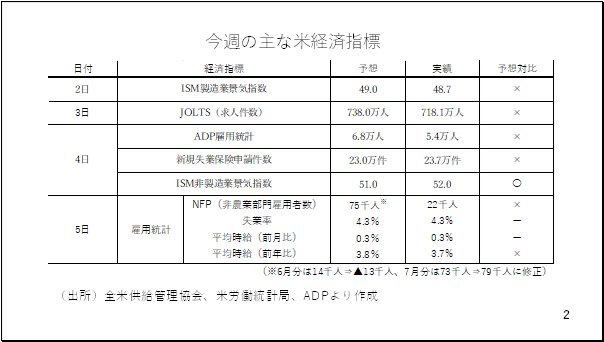

はじめに今週の主な米国の経済指標を振り返っておきましょう。右側の列に予想を下回ったものには×印、上回ったものには〇印を記載しています。今週は総じて予想を下回る指標が目立ちました。ISM景気指数に関して言えば、非製造業景気指数が予想を上回ったほか、製造業についても予想をわずかに下回った程度です。また、新規受注から在庫を差し引いた数値もプラス圏に浮上し、先々の改善が見込まれます。それでも雇用関連の経済指標の悪化が目立ちました(スライド2)。

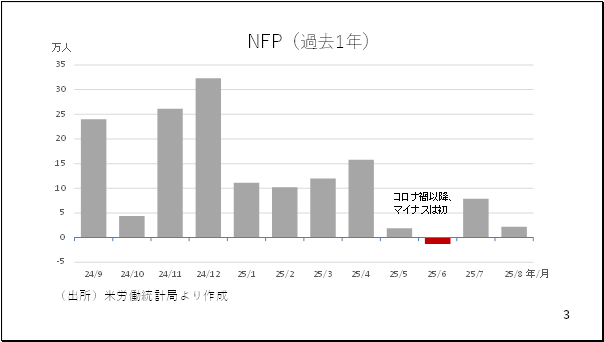

雇用統計では、失業率こそ予想通りでしたが、それでも前月から0.1%ポイント上昇。非農業部門雇用者数も予想を下回った上、6月分がさらに下方修正され、マイナスを記録しました。マイナス圏に落ち込むのはコロナ禍以降で初めてです(スライド 3)。

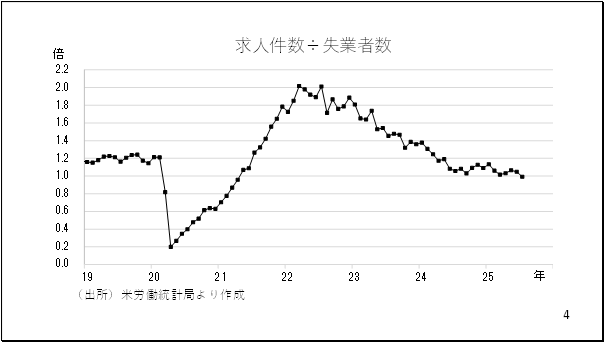

また、7月の求人件数も予想を大きく下回りました。失業者に対する倍率が1倍を割り込み、総じて労働市場の落ち込みが確認されました。これで、9月の利下げは確実な情勢です(スライド 4)。

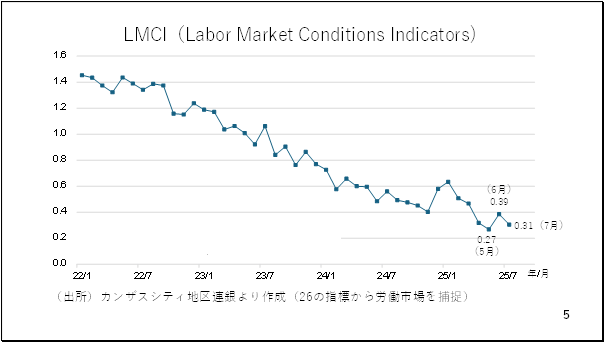

カンザスシティー地区連銀が公表しているLMCIにも注目です。これは雇用統計の翌週火曜日(即ち9日)に発表されます。全部で20種類以上の労働市場に関する指標から米国の労働市場全体の動きを捕捉するものです。これによれば雇用統計が悪化した5月から7月にかけてそこまでの極端な落ち込みはみられませんでした。市場での注目度が高くなく、この結果を受けてマーケットが大きく動くわけではありませんが、労働市場の全体像をつかむ上で、確認をしておきたいところです(スライド 5)。

雇用統計を受けた市場の反応

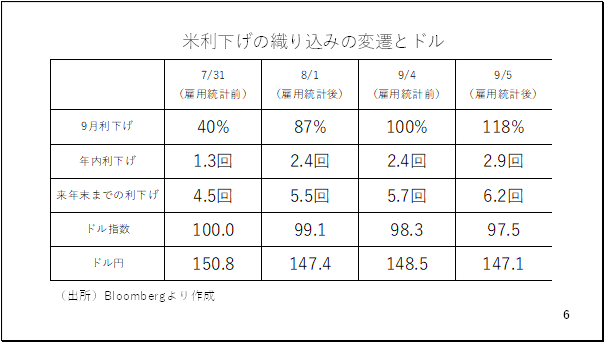

今回の雇用統計を受けて、市場での利下げの織り込みがさらに進みました。具体的には9月の利下げの織り込み度合いが118%まで上昇しました。これは25bpの利下げを完全に織り込んだ上、50bp利下げの可能性も18%織り込んでいることを意味します。また、来年の年末までの利下げの回数も雇用統計前は6回未満でしたが、現在6回の利下げを完全に織り込んでいます(スライド 6)。

この結果、為替市場ではドル安が進みました。過去1年のドル指数を振り返りますと、7月までドル安が進んだものの、それ以降は関税交渉の進展と関税収入による財政悪化不安の緩和により、ドルが持ち直しました。一方、8月1日に発表された7月の雇用統計を受けて再び上値が重くなり、先ほどの8月雇用統計を受け、最近の安値圏までドル安が進んでいる状態です(スライド 7)。

為替相場の振り返り

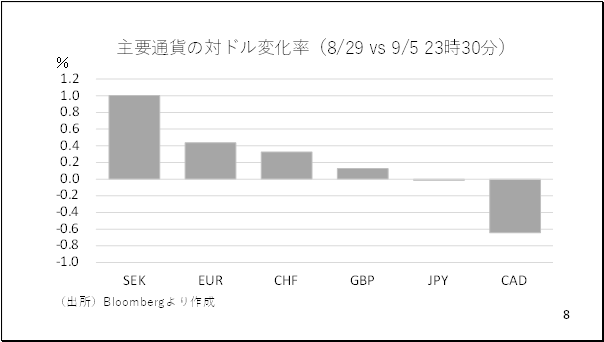

次に、今週の主要通貨の対ドル変化率を見ておきましょう。スウェーデンクローナ、ユーロ、スイスフラン、英ポンドがドルに対して上昇しており、全体としてドルが冴えませんでした。しかし、カナダドルはそのドルに対して下落しており、円も概ね横ばいと冴えませんでした(スライド 8)。

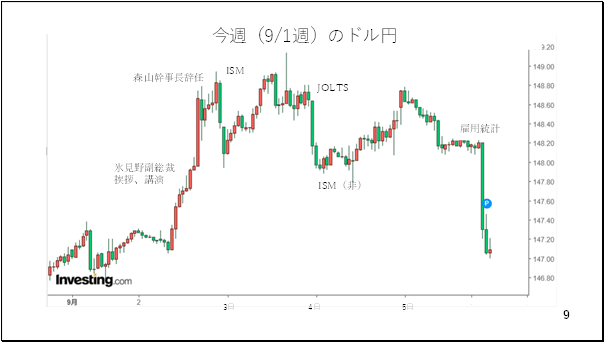

そこで今週のドル円の動きを振り返っておきましょう。今週は、日銀の氷見野副総裁の講演を受け、円安が進みました。実質金利が大幅なマイナス圏にある点に言及がなされるなど総じて利上げを続けていくとの考えが示されたものの、差し迫った利上げの必要性への言及はありませんでした。この結果、利上げ観測が後退したのです。

また、森山幹事長が辞任を表明したことも円安を後押ししました。この点については後ほども触れますが、総裁選後の財政拡張への思惑が円安を招いていると考えられます。その後、予想を下回ったISM製造業景気指数を受けて反落した後、一旦ドル買いが優勢となったものの、求人件数などのJOLTの結果を受けて反落しました。非製造業ISM景気指数を受けて持ち直していましたが、先ほどの雇用統計を受けて急落している状況です(スライド 9)。

自民党総裁選が円安につながるか

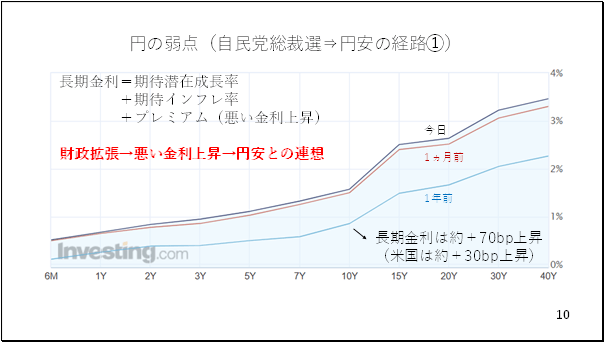

ドル安の裏で円も軟調だった背景に自民党の臨時総裁選実施の可能性が挙げられます。総裁選が円安に波及する経路の一つは自民党総裁選後に財政拡張策が報じられる結果、「悪い金利上昇」が起こり、円安につながるとの思惑が市場で燻っている点でしょう。

長期金利は、期待潜在成長率と期待インフレ率とプレミアムの合計ですが、このプレミアムの拡大による長期金利の上昇が「悪い金利上昇」です。この場合、当該通貨は金利上昇とは逆に値下がりする傾向にあります。

現在、クレジットデフォルトスワップ市場を見る限り、日本の財政悪化を織り込む動きはみられていません。しかし、日本のイールドカーブが1年前よりも上昇しているにもかかわらず、円高とはなっていないことから、少なくとも為替市場では現在の長期金利上昇をいわゆる「悪い金利上昇」と受け止めている可能性があります(スライド 10)。

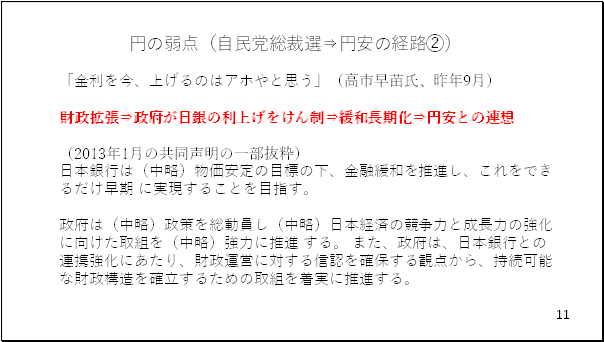

臨時の総裁選が円安を招くもう一つの経路は日銀の金融緩和が長期化するとの見方につながることです。政府と日銀は2013年1月に共同声明を締結しており、その中で日銀はデフレ脱却に向けて金融緩和、政府は財政の信認確保にそれぞれ努めることが記されています。

そうした中にあって、政府が財政を拡張するときに、たとえ正常化であっても方向としては金融引き締めに該当する利上げを日銀が進めることができるのか、市場は疑問視しているのです。実際、昨年9月の自民党総裁選の第1回投票でトップに躍り出た高市早苗氏は当時、日銀の利上げについて非常に強い表現でけん制しています(スライド 11)。

ドルを動かす要因は

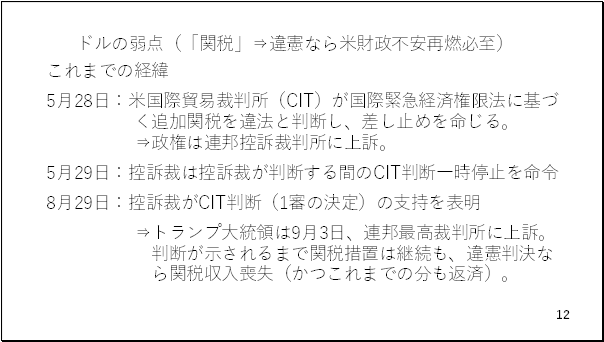

一方、ここにきてドルにも弱点が浮上してきました。それはトランプ関税が違憲となる可能性が出てきたことです。これまでの経緯を振り返ると、まず5月28日に米国の国際貿易裁判所が追加関税を違法と判断し、差し止めを命じました。また、8月29日には控訴裁裁判所も国際貿易裁判所の判断を支持すると表明したのです。その結果、トランプ大統領が9月3日、連邦最高裁判所に上訴しました。

仮に、連邦最高裁判所も追加関税を違憲と判断した場合、米国の財政悪化への警戒が一気に高まりそうです。米国では7月4日にトランプ関税の恒久化を含む大型の減税法案が成立し、向こう10年で約3.4兆ドルも財政赤字が拡大すると試算されています。但し、毎年3000億ドルとも試算される関税収入によってこうした財政悪化への懸念が後退したのです。

実際、8月に米国をAA+(ダブルAプラス)で据え置き、見通しを「安定的」とした大手格付け機関、S&Pもこの点を理由の一つに挙げていました。従って、仮に違憲判断となれば米国の財政悪化への懸念が再浮上し、「悪い金利上昇」とドル安が再燃する恐れがあります(スライド 12)。

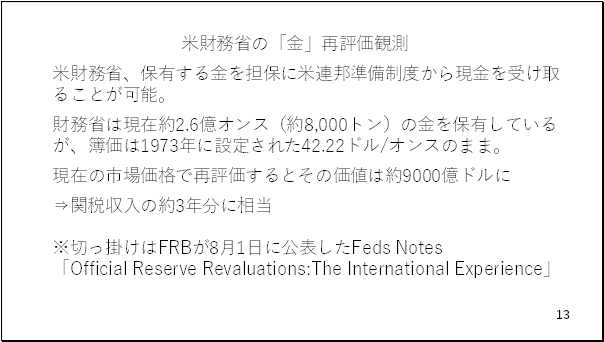

一方、市場では米国が現在保有している金を市場実勢にて再評価するとの観測もくすぶっています。きっかけとなったのはFRBが8月1日に公表した準備資産の再評価に関する論文です。現在、財務省は約2.6億オンスの金を保有していますがその簿価は1973年に設定された42ドル22セントのままです。

仮にこれを現在の市場価格で再評価すると関税収入の約3年分に相当する約9000億ドルもの評価益が発生します。米国の財政赤字に照らせば、その規模は限定的とも言えますが、少なくとも短期的には財政悪化への懸念を和らげるインパクトを持つ可能性があり、こちらの議論の行方にも注目です(スライド 13)。

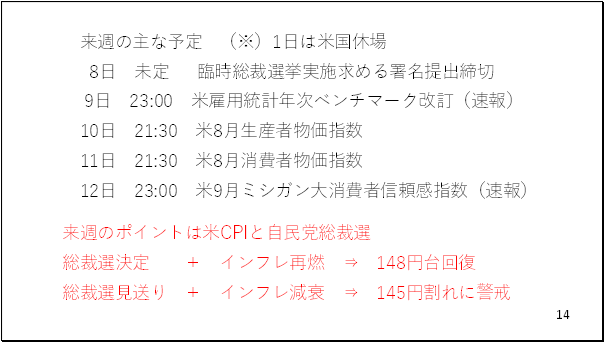

9/8週のポイント

では、来週の主な予定やポイントを見て行きましょう。

まず、8日には自民党の臨時総裁選挙の実施を求める署名入り要望書の提出期限を迎えます。先ほどもご紹介した通り、総裁選実施となる場合、円安の動きが見られそうです。また、米国では9日に雇用統計の年次ベンチマークの改定があります。これは2024年4月から2025年3月にかけての雇用統計について数字がアップデートされるもので、大幅な下方修正とならないか要注意です。

ただ、来週のメインイベントは11日に発表される米国の8月消費者物価指数でしょう。ここでインフレ再燃が警戒されると利下げの織り込みが押し戻されてドル買いとなる一方、インフレの収束が確認されると利下げ観測がさらに高まり、ドル安となりそうです。

従って来週、最もドル高円安となるのは自民党の臨時総裁選の実施が決まり、円安圧力が高まる中上、米国のインフレ再燃への懸念からドル買いが加わる場合で、このケースでは148円台の回復も有り得ます。

一方、反対に自民党の臨時総裁選が見送りとなった上、インフレの減衰が確認された場合、最大で145円を割り込む展開にも注意が必要です(スライド 14)。

※7日午後6時、石破首相は辞任の意向を固め、臨時の総裁選が実施されることになりました。この為、週明けのドル円はやや円安気味に推移すると考えられます。

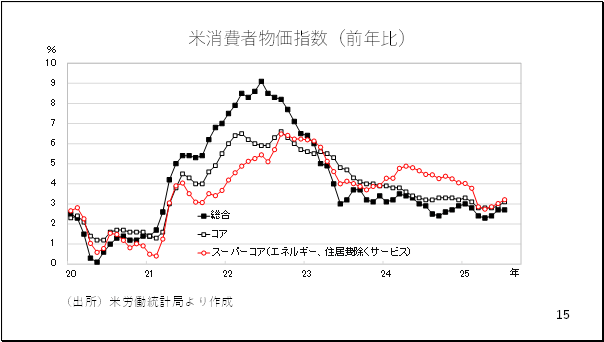

そこで最後に米国の消費者物価指数の動きを振り返っておきましょう。

7月分の消費者物価指数を見ると総合指数こそ前月から伸びが横ばいでしたがエネルギーと食品を除いたコア、そしてFRBも重視しているとされるエネルギーや住居費を除いたサービス価格であるスーパーコアともに足もとで伸びが拡大しています。個人消費が好調なだけにインフレ再燃の可能性も懸念されます(スライド 15)。

――――――――――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

※ご質問はYoutubeチャンネルのコメント欄で受付中です!

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト