【10年後の日本株はどうなる?】日経平均は最高21万円へ – 内閣府「中長期試算」3つのシナリオを専門家が分析

国内外を覆う不確実性によって景気や市場を見通すことは困難を極めています。そこで国内屈指の著名エコノミストである、第一生命経済研究所の経済調査部で首席エコノミストの永濱利廣氏に、経済・市場の今後を読み解く手がかりになるテーマについて解説していただきました。

※本稿は、8月27日掲載の第一生命経済研究所 経済調査部 首席エコノミスト、永濱 利廣氏のレポート「日経平均株価の長期推計~内閣府「中長期の経済財政に関する試算」をもとに~」を抜粋・再編集したものです。

要旨

割引キャッシュフローモデルを仮定して、過去20年の年度データを元に日経平均株価関数を推計すると、名目GDPと長期金利の説明変数で92%程度説明できる。

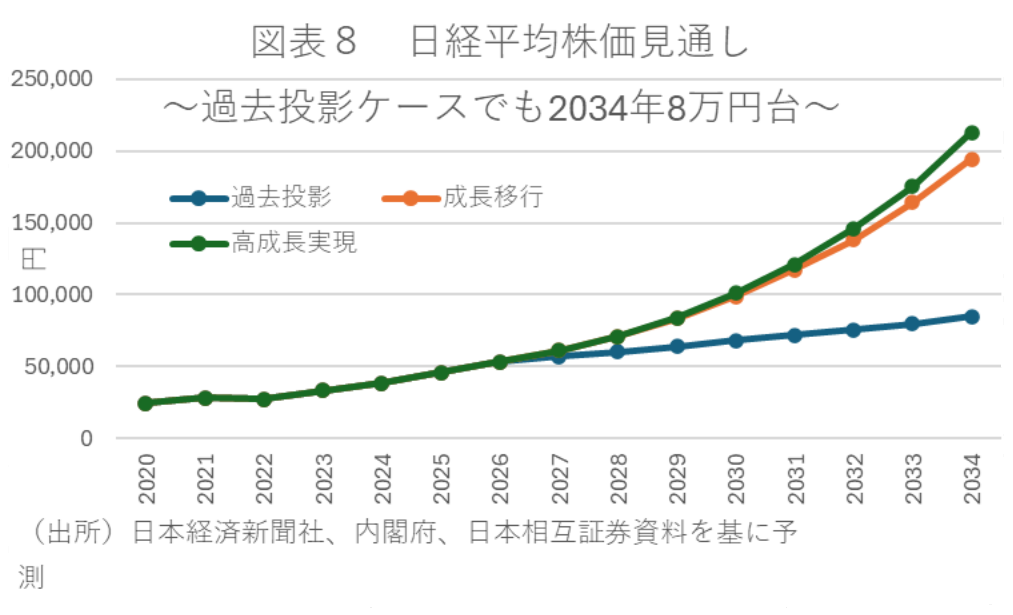

内閣府が2025年8月に改定した中長期試算の現状維持ケースでは、TFP上昇率が直近の景気循環平均の0%台半ばで推移し、労働参加率が女性と高齢者を中心に一定程度上昇することで、名目成長率は+0%台後半、長期金利は1%台半ばで推移する。このケースを前提とすれば、株価関数から日経平均株価は2030年度に6万円台、2034年度に8万円台に到達すると試算。

同様に成長移行ケースでは、TFP上昇率が過去40年平均の1%強に到達し、労働参加率が女性と高齢者を中心に過去投影ケースよりも上昇することで、名目成長率は+2%台後半、長期金利は3%台前半まで上昇する。このケースを前提とすれば、株価関数から日経平均株価は2030年度に9万円台、2034年度に19万円台に到達すると試算される。

同様に高成長実現ケースでは、TFP上昇率がデフレに入る前の期間平均の1%台半ばに到達し、労働参加率が成長移行ケースと同様になることで、名目成長率は+3%台前半、長期金利は3%台中盤まで上昇する。このケースを前提とすれば、株価関数から日経平均株価は2030年度に10万円台、2034年度に21万円台に到達すると試算される。

はじめに

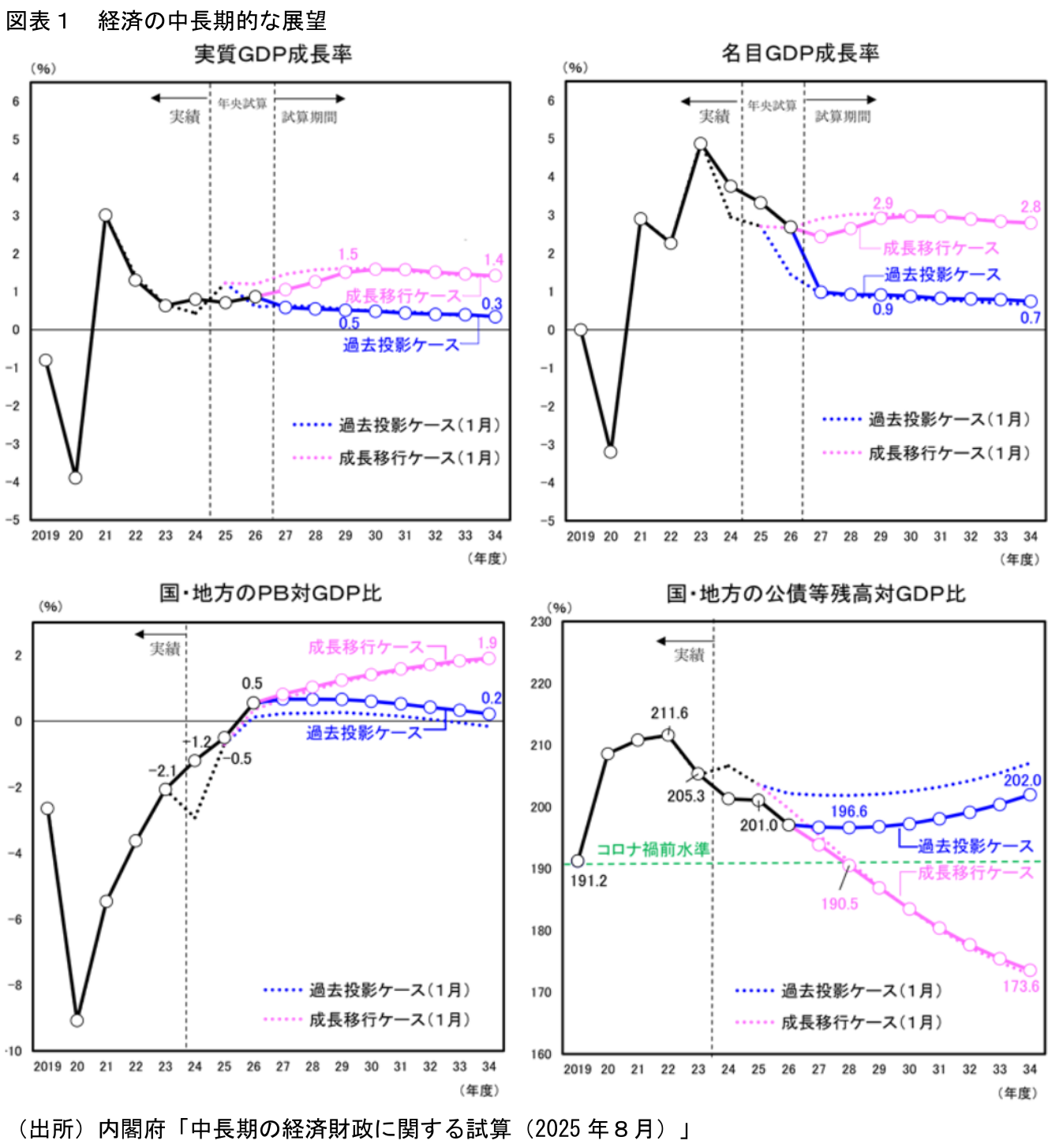

2025年8月、内閣府は2034年までの「中長期の経済財政に関する試算(以下:中長期試算)」を公表した。今次試算では、想定以上のインフレ進行により、2025年1月に実施された前回試算に比べ、前提となる実質GDPが下方に、名目GDPが上方にそれぞれ修正されており、その結果、将来の財政については、PB対GDP比ならびに公債残高対GDP比がいずれも改善するという姿になった(図表1)。

このような経済財政の動向は、当然ながら株式市場にも大きな意味を持つ。名目GDPの拡大は、間接的にキャッシュフローを通じた株価の期待収益率の上昇を意味する。また、インフレによってマクロ的な長期金利が上昇していくならば、理論株価を計算する割引率の上昇を通じた負の影響をもたらし、株価にも影響を与えうる。

というのも、理論株価を計算する際に用いられる割引キャッシュフローモデルに基づけば、名目GDPの拡大と長期金利の上昇は、それぞれ理論株価の押し上げと押し下げに作用する。このため、今後のシナリオ次第では、長期的な株価水準も大きく左右されるだろう。また、今後の人口減少を鑑みれば、その影響は経済成長率やインフレ率、長期金利などを通じて、中長期的な株価にも影響する可能性があろう。

そこで本稿では、割引キャッシュフローモデルを元に株価関数を推計する。そして、内閣府の中長期試算に基づき、シナリオごとに日経平均株価の中長期予測を実施し、いかに中長期のマクロ環境によって株価水準に差が出るかについて検討する。

中長期試算のシナリオ分け

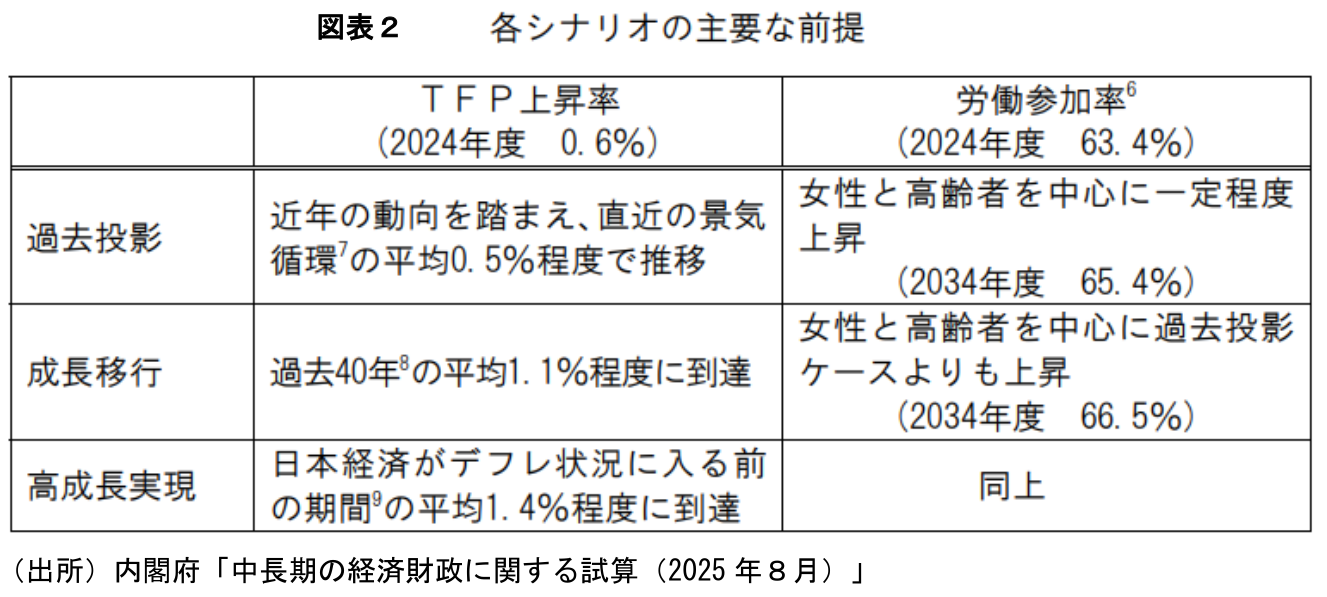

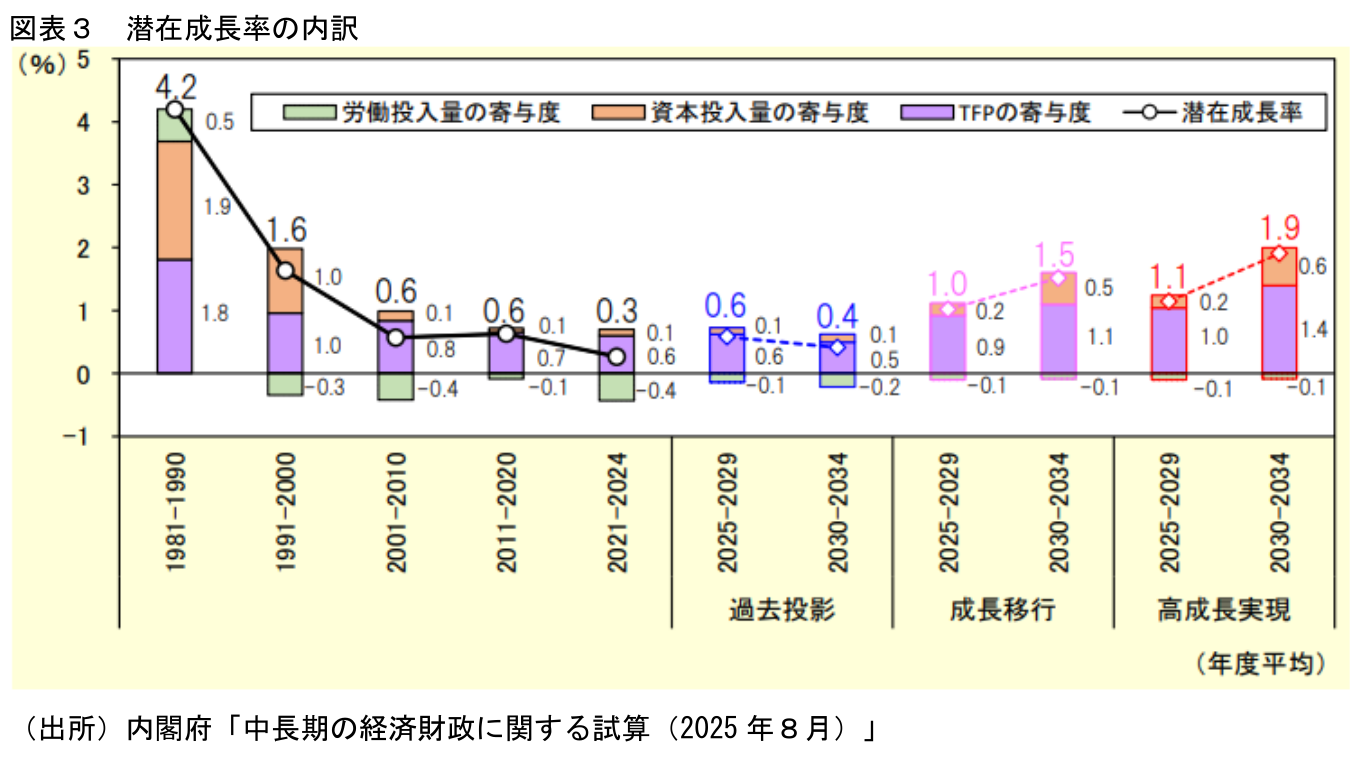

中長期試算では、人口動態が我が国の経済財政の行方にどう影響するかを考えるフレームワークとして、生産関数アプローチを導入している。生産関数アプローチとは、一国の潜在成長率が労働投入量、資本投入量、全要素生産性(TFP)によって決定されると仮定し、その変数の動態から中長期の潜在成長率を推定する手法である。したがって、人口動態を元に労働投入量や資本投入量、TFPをシナリオ分けすることにより、中長期の潜在成長率を推定することが可能になる。以下、今回の中長期試算におけるシナリオ分けの主要な前提は以下の通りとなる。

まず、過去投影ケースでは直近の景気循環並みのTFP上昇率(0.5%)程度で推移するとされており、内生的に計算される資本投入量の寄与は小幅ながらプラスになるが、労働投入量については、労働参加が一定程度進む中でも生産年齢人口の影響が大きくマイナス寄与が拡大し、潜在成長率は0%台半ばにとどまる姿となる(図表3)。

これに対し、成長移行ケースと高成長実現ケースでは、賃上げと投資がけん引する成長型経済に移行するとされている。具体的には、最低賃金引き上げや対日直接投資の推進、人への投資、GX,DX、科学技術・イノベーションの活性化や生産の効率化などを通じて、TFP上昇率が今後3年程度を経て、成長移行ケースで1.1%程度(過去40年間のTFP平均上昇率)、高成長実現ケースで1.4%程度(デフレ前のTFP平均上昇率)に到達すると想定している。そして、この想定の下では、企業の収益環境改善によって設備投資が促され、内生的に計算される資本投入量の寄与が高まる結果となる。また、労働投入量においては、経済成長に伴い労働需要が高まるとともに、賃上げ効果や多様な働き方の拡大などにより、女性と高齢者を中心に過去投影ケースよりも労働参加が進むと想定している。結果として、労働投入量の寄与が小幅マイナスとなる中でも潜在成長率は+1%台半ば~後半まで加速する姿となっている(前述図表3)。

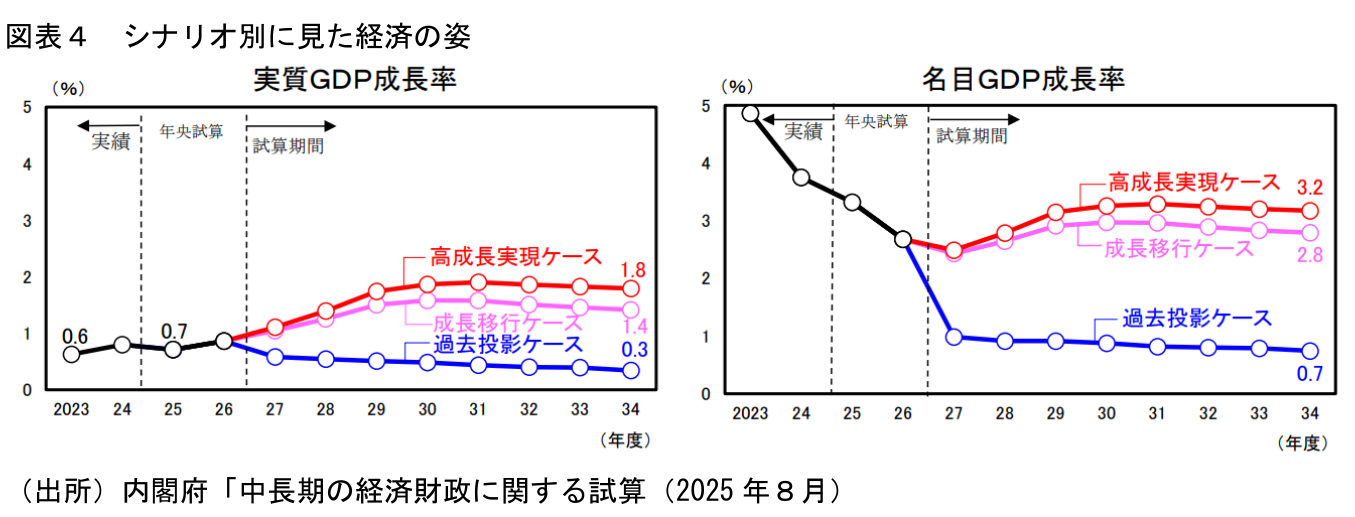

こうしたシナリオ分けのもと、マクロの需給が中長期でほぼ均衡することを前提とすれば、経済成長率は潜在成長率並みに推移し、名目経済成長率は過去投影ケースでは0%台後半にとどまるも、成長移行ケースでは2%台後半、高成長実現ケースでは3%程度で推移する姿となっている(図表4)。そして、試算最終年度となる2034年度の名目GDPは過去投影ケースで700兆円程度、成長移行ケースで820兆円、高成長実現ケースで830兆円程度に達する姿になっている。

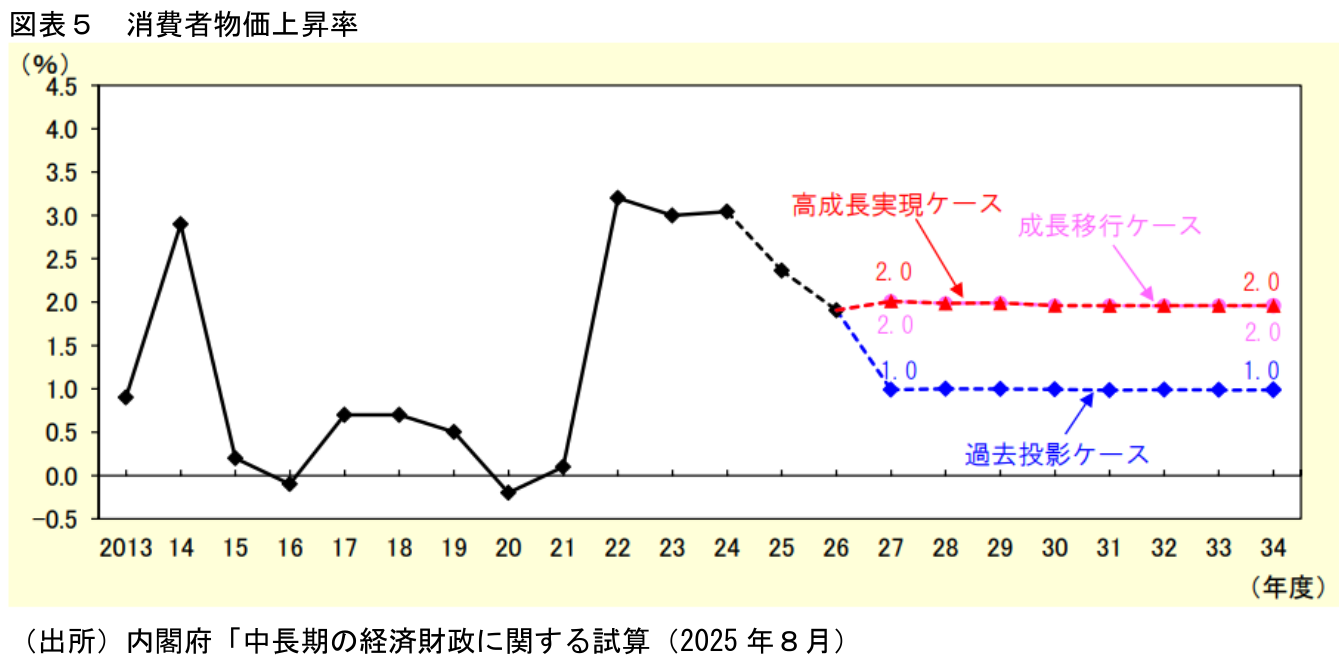

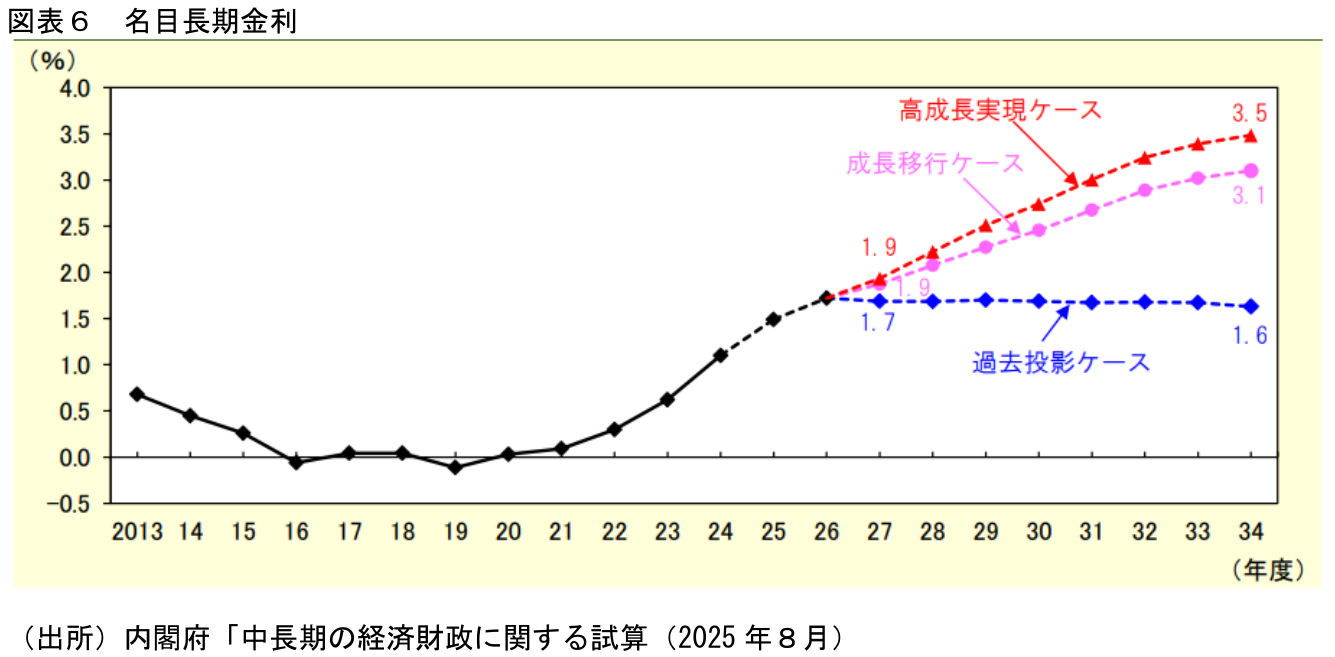

一方、割引率にも影響を及ぼすインフレ率と長期金利については、過去投影ケースでは、中長期的にインフレ率が1%程度、名目長期金利は中長期的に1%台半ばで推移する姿となる(図表5・6)。対して成長移行ケース及び高成長実現ケースでは、潜在成長率が高まり、2027年度以降も安定的な賃金上昇が見込まれる中で、インフレ率は中長期的に2%程度で推移し、名目長期金利は、経済成長に伴って中長期的に3%前半~半ばまで上昇する姿となる。

株価関数の推計

続いては、割引キャッシュフローモデルを元に、過去20年間の関係から株価関数の推計を実施する。具体的には、株価をP、直近キャッシュフローをCF、今後のCF成長率をg、割引率をrとしたとき、以下の計算式で株価を計算するモデルである。

![]()

このモデルは、一般に個別企業の理論株価を算出するものであるが、今回はマクロの株価指数と総所得の関係を確認する理論として利用する。具体的には、マクロの総所得を名目GDPとして、今後のCF成長率の代理変数を名目GDP成長率、割引率の代理変数を長期金利とすれば、マクロの株価指数は名目GDPと長期金利で説明できることになる。そして、CF成長率の代理変数となる名目成長率が高ければ理論株価は上昇し、割引率の代理変数となる長期金利が上昇すれば、理論株価は下がることになる。

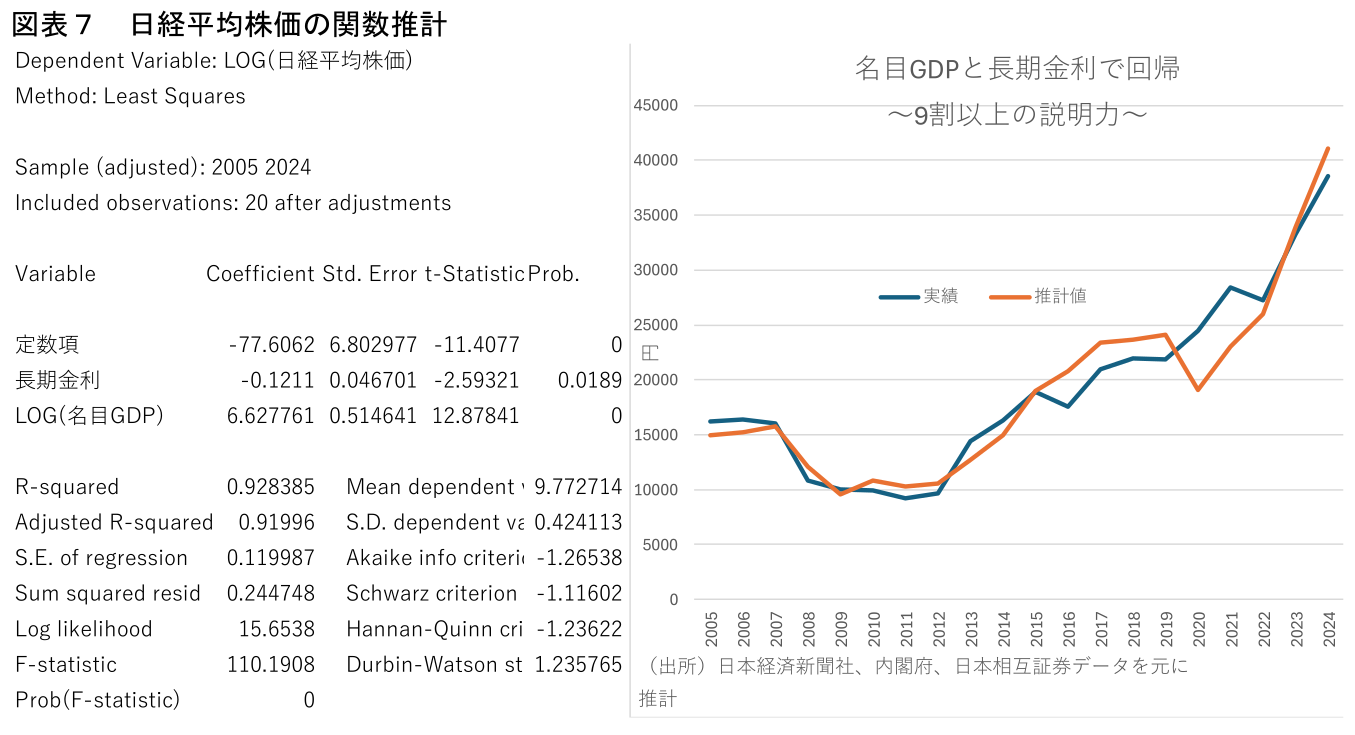

実際、平成7年の経済白書では、加重平均株価を名目GDPと長期金利で回帰し,推計値と実績値の推移を比べた分析をしている。そこで、今回も過去20年間の日経平均株価(年度データ)を元に同様の分析を試みた(図表7)。結果は以下の通りであり、まず自由度調整済み決定係数が0.92と非常に高い説明力を有することがわかる。そして、推計値と実績値の推移を比べると、2015年度までは似通った動きを示していた両者は、中国リスクや英国EU離脱があった2016年度やロシアのウクライナ侵攻が起きた2022年度には推計値が上昇する中で実際の株価が低下した一方、コロナショックが起きた2020年度は逆に推計値が著しい低下を示す中で実際の株価は上昇してきたことがわかる。

とはいえ、高い決定係数を有していることからすれば、こうした過去20年にみられた両者の深い関係は、今後の名目GDPや長期金利の予測値を今回推計した株価関数に代入することで、将来の株価を見通せる可能性があることを示している。

今後のマクロ環境が株価に与える影響

前節では、名目成長率や長期金利を元に過去20年間の年度データに基づいて、日経平均株価の関数を推計し、結果として少なくともこれまでの日経平均株価はある程度名目GDPや長期金利の動向で説明できる可能性が示された。そこで続いては、内閣府の中長期見通しにおける2025~2034年度の名目GDPと長期金利を外生変数として、シナリオごとに日経平均株価の水準を予測した。

このような想定の下で、シナリオ別の日経平均株価を比較したものが図表8である。過去投影ケースでは名目成長率が緩やかに低下して0%台後半で推移することが想定されているが、長期金利も1%台中盤と低位で推移することから、2030年時点で6万円台、2034年時点では8万円台の予測値となる。一方、名目成長率が2%台後半~3%台前半で推移し、長期金利も3%台前半~半ばまで上昇する成長移行および高成長実現ケースでは、2030年度時点の日経平均株価が9~10万円台、2034年に至っては19~21万円台まで到達することになる。

まとめ

本稿では、我が国が本格的なインフレ経済に突入する中、内閣府が中長期試算を改定したタイミングに合わせて、日経平均株価の長期推計を実施した。本稿の議論を要約すれば以下のとおりである。

- 割引キャッシュフローモデルを仮定すると、過去20年間の日経平均株価は、名目GDPと長期金利の年度データで92%程度説明できる。

- 中長期試算の現状維持ケースでは、TFP上昇率が直近の景気循環平均の0%台半ばで推移し、労働参加率が女性と高齢者を中心に一定程度上昇することで、名目成長率は+0%台後半、長期金利は1%台半ばで推移する。このケースを前提とすれば、日経平均株価は2030年度に6万円台、2034年度に8万円台に到達すると試算される。

- 同様に成長移行ケースでは、TFP上昇率が過去40年の平均1%強に到達し、労働参加率が女性と高齢者を中心に過去投影ケースよりも上昇することで、名目成長率は+2%台後半、長期金利は3%台前半まで上昇する。このケースを前提とすれば、日経平均株価は2030年度に9万円台、2034年度に19万円台に到達すると試算される。

- 同様に高成長実現ケースでは、TFP上昇率がデフレに入る前の期間平均の1%台半ばに到達し、労働参加率が成長以降ケースと同様になることで、名目成長率は+3%台前半、長期金利は3%台中盤まで上昇する。このケースを前提とすれば、日経平均株価は2030年度に10万円台、2034年度に21万円台に到達すると試算される。

ただ、本稿における推計に関しては、モデルの構造や代入される変数に関する仮定など多くの不確実性を有しているため、推計された数値そのものについては相当程度の幅を持って見る必要がある。本稿の意義としては、推計値そのものの厳密な妥当性というよりも、株価関数の推計に関する一つの考え方や、我が国株式市場の遠い将来に向けた方向感を提示すること、起こりうるインフレ経済が今後の経済・金融市場に与える意味合いを考える一助にするところにある。

株式市場の将来予測は、多数の参加者による様々な予測が存在する中で、徐々にコンセンサスが形成されていくことで価格が決まるが、我が国株式市場の将来を向こう10年といった時間軸で予測する作業にそれほど事例があるわけでもない。こうしたことからすれば、本稿が我が国株式市場の長期的な姿をイメージするための一助になれば幸いである。

永濱 利廣

第一生命経済研究所 経済調査部 首席エコノミスト