【ドル円見通し】ジャクソンホール会議を前に徹底分析。パウエル議長発言と9月利下げの行方は?日本のCPIも要注目

当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は8月16日に配信された「内田稔教授のマーケットトーク 【第45回】ジャクソンホール前の論点整理」を再編集しています。

―――――――――――――――――――――――――

第45回マーケットトークです。今日のテーマは「ジャクソンホール前の論点整理」です。ジャクソンホールとはカンザスシティー地区連銀が毎年8月下旬に開催する経済シンポジウムです。その開催地に因んで、単にジャクソンホールと呼ばれ、市場関係者からの注目を集めています。今回はアメリカの利下げ開始時期と近いことから、いつにも増してそこでパウエル議長が何を語るのか、注目されてています。

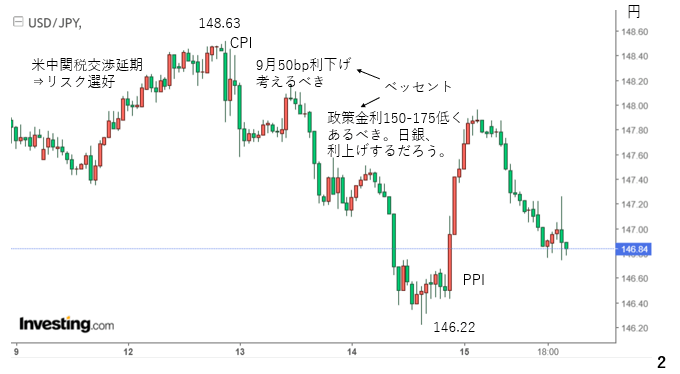

では、8月11日週のドル円相場を振り返ります。今週のドル円は総じて上値の重い値動きでした。週初は米中関税交渉の期限が11月まで先送りされる事が正式にアナウンスされ、リスク選好の円売りによってドル円も148円台後半まで上昇しました。但し、アメリカの7月消費者物価指数がインフレ懸念を和らげ、一転してドル売りが優勢となりました。また、ベッセント財務長官が9月のFOMCにおける50bpの利下げを示唆した上、日本の利上げにも言及したことからドル円の下落が勢いづき、146円台前半まで下落しています。その後、アメリカの生産者物価指数が予想を大きく上回ったことから、利下げの織り込みが後退してドルが買い戻されました。ただ、148円付近での戻りの重さが確認されました。また、先ほど発表されたアメリカの7月小売売上高はまずまずの結果でしたが147円台では上値も重く、現時点では147円近辺で推移しています(2ページ)。

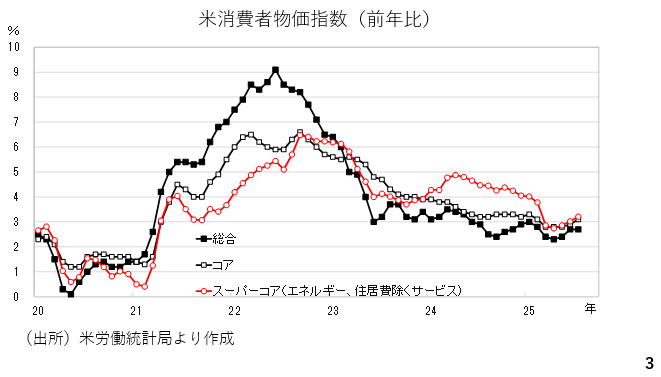

では改めてアメリカの主な経済指標を振り返っておきましょう。消費者物価指数は市場の受け止めとは裏腹に、食品・エネルギーを除いたコア、エネルギーや住居費を除いたサービス価格であるスーパーコアともに、5月以降3カ月続けて伸びが拡大しています。確かに9月の利下げにストップをかける内容ではありませんが、少なくとも9月に50bpの利下げが決定される可能性は非常に低いと考えられます(3ページ)。

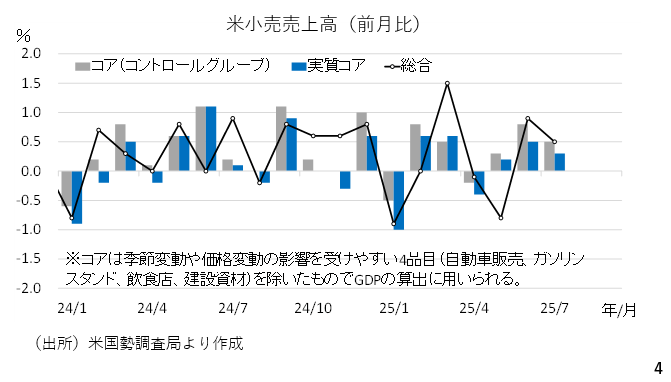

また、アメリカの小売売上高は前月比+0.5%と6月から伸びが鈍化しています。ただし6月分は0.6%から0.9%へ上方修正されており、その前月から0.5%の伸びを記録しており、決して弱くありません。また、変動の激しい図中記載の4品目を除いたコア、物価の変動を除いた実質とも4月や5月に比べれば、個人消費の底堅さを示しています。やはり、現状では9月に50bpの利下げを必要とするほど消費が悪いわけではないようです。

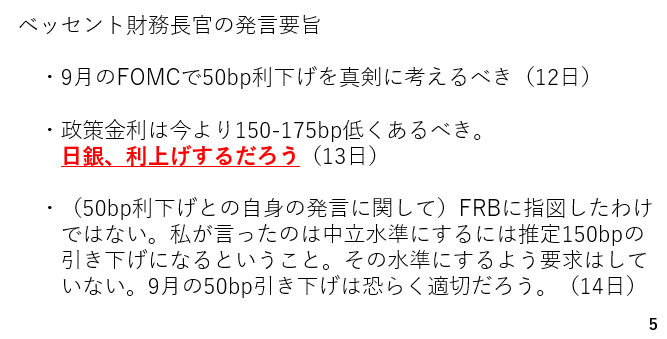

では改めてベッセント財務長官の発言を見ておきましょう。同長官は9月の50bp利下げの必要性に言及した後、14日にはFRBに対して指図をしたわけではないと否定しつつも、やはり50bpの利下げが適切であるとしています。また、より特筆すべきなのは、日本に関する言及です。通常、他国の金融政策について発言することは稀です。このことからこれまでの動画でもお伝えしてきた通り、日米間の関税交渉では円安およびそれをもたらしている日銀の金融緩和が非関税障壁として議論のテーブルに上がってきた可能性を強く示唆していると言えます。こうした発言を見るにつけ、ドル円相場が150円の大台を回復した場合、アメリカからのけん制が強まることが予想されます(5ページ)。

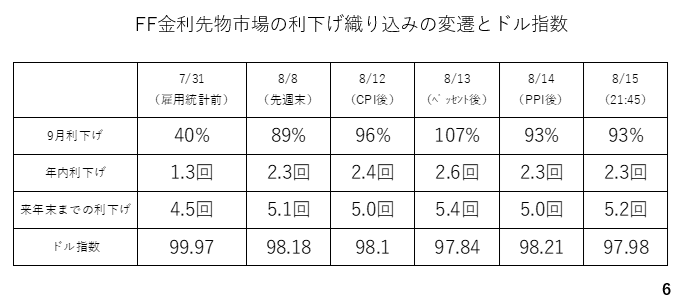

では、アメリカの利下げの織り込みの変遷を確認します。7月雇用統計の前は9月の利下げを40%しかおり込んでいませんでした。これが、雇用統計を踏まえ先週末(8/8)の時点で89%、年内の利下げ回数を2.3回織り込むに至り、100近かったドル指数も2%程度下落しました。さらに、CPIとベッセント財務長官の発言後、さらに利下げの織り込みが進みました。特に、ベッセント財務長官の発言後、9月の利下げの織り込みが107%に達しています。これは25bpの利下げをフルに織り込んだ上、50bp利下げの可能性も7%ほど織り込んだことを意味します。但し、その後はアメリカの生産者物価指数を受けて利下げの織り込みが後退しています(6ページ)。

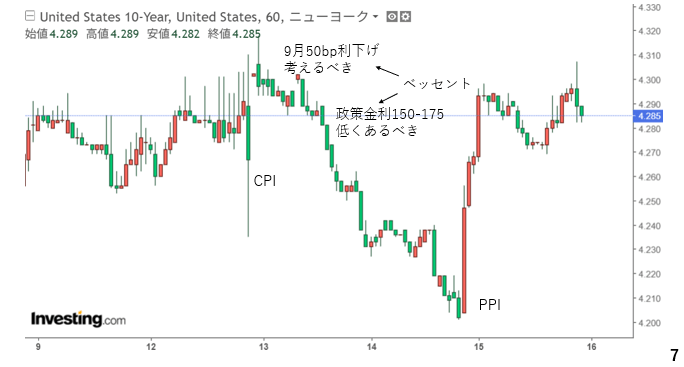

アメリカの長期金利も見ておきましょう。CPIを受けて低下する動きも見られましたがそれよりも長期金利の低下を招いたのはベッセント財務長官の発言です。ただし、生産者物価指数を受けてほぼ週初の水準まで戻っています。この長期金利の動きに照らせばドル円の戻りは鈍いと考えられます(7ページ)。

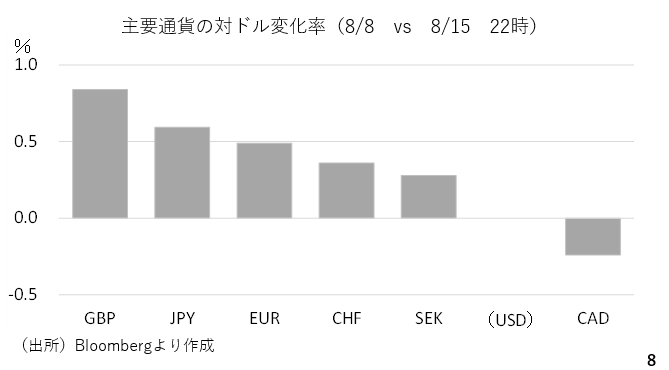

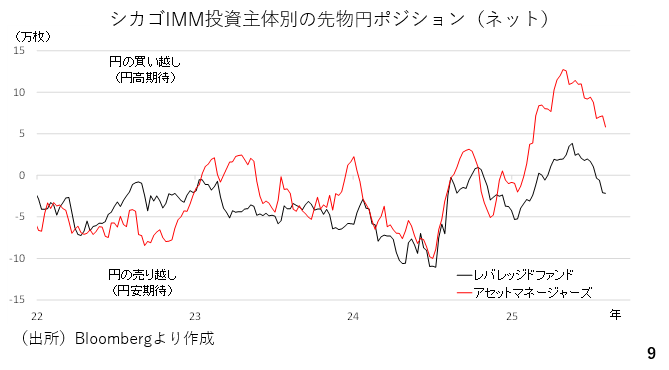

次に今週の主要通貨の対ドル変化率です。スウェーデンクローナよりも左側の5通貨がドルに対して上昇しています。但し、最も対米ドルで上昇したポンドの上昇率が1%未満ですから、強いドル安だったわけでもありません。また、ポンドに次いで円がドルに対して上昇した背景に投機筋のポジションが挙げられます(8ページ)。

IMMポジションを投資主体別にみますと、ヘッジファンドなどを含むレバレッジドファンド勢は7月に入り、円ロングから円ショートに振っていたことがわかります。実際、この時期、ドル円は150円台を回復するなど勢いよく上昇していました。しかし、7月雇用統計を受け、ドル円の続伸が阻まれたことから足元ではレバレッジドファンド勢の円の買い戻しが誘発されやすい状況と考えられ、しばらくドル円の上値は重そうです(9ページ)。

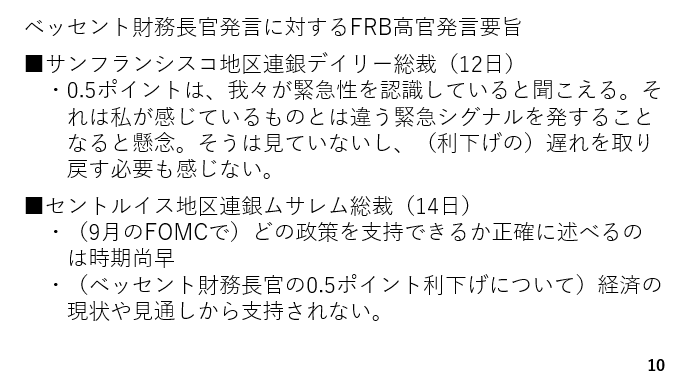

ここでベッセント財務長官の発言に対するFRB高官発言を紹介します。まず、サンフランシスコ地区連銀のデイリー総裁は、50bp利下げはFRBが緊急性を認識しているとの誤ったメッセージを発する可能性に懸念を表明しました。そこまでアメリカ経済が悪いとはみていないということです。因みに、デイリー総裁は7月雇用統計を受け、9月利下げに傾いた総裁ですが、さすがに50bp利下げは不要との立場です。

また、セントルイス地区連銀のムサレム総裁も同様です。9月のFOMCでどのような政策を支持すればいいのか分からないとしつつ、50bpの利下げは支持されないとの見方を示しました(10ページ)。

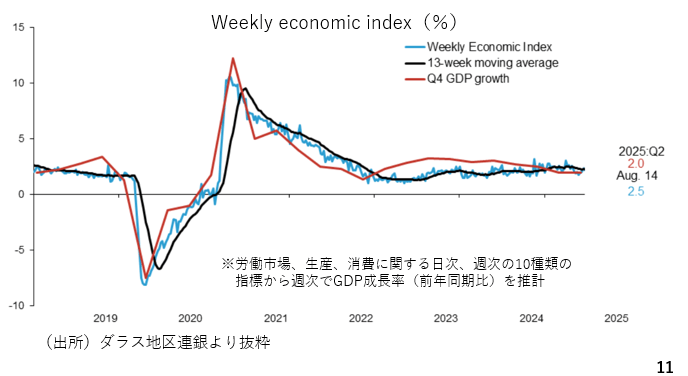

では、実際のアメリカ経済が50bp利下げを必要とする状況か、みていきましょう。まず、この動画で何度も紹介しているウィークリーエコノミックインデックスです。これは労働市場や生産、消費に関する10種類の日時及び週次の経済指標からアメリカのGDP成長率を週次で推計するもので、これまでも実際のGDPとの高い相関を持っていることが分かります。GDPが四半期に一度しか発表されないのに対し、この指標は毎週アップデートされるため非常に有益です。尚、ダラス地区連銀が公表していますがあくまでもこれは全米ベースの指標です。これによれば、8月14日時点で米経済は前年比2.5%成長を維持しており底堅く推移しています(11ページ)。

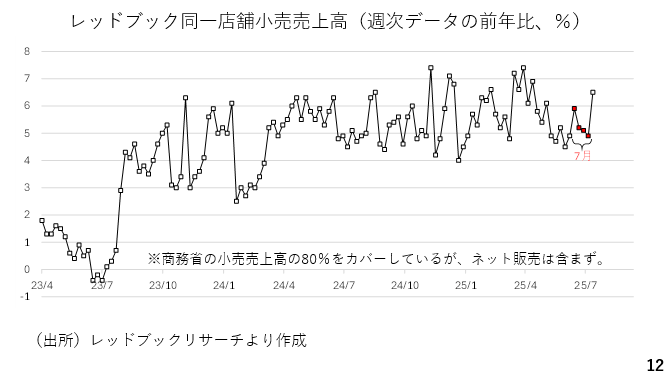

また、この10種類の指標の中から、消費に関連するレッドブックの同一店舗小売売上高の推移を見てみましょう。これはレッドブックリサーチが毎週発表しているもので、商務省の小売売上高の80%をカバーしています。但し、ネット販売は弱含んでいません。これによりますと、7月は前年比で概ね5%から6%台の伸びを示しており、先ほど発表された小売売上高がまずまずの結果だったことと整合的です。因みに、8月第1週のデータまで公表されていますが、7月を上回る高い伸びを記録しており、やはり9月に50bpの利下げを必要とするような状況とは言えません(12ページ)。

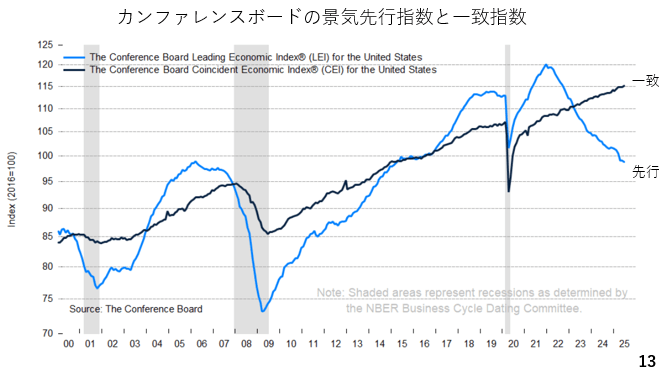

一方、アメリカの経済の先行きに対する懸念はあります。例えば、カンファレンスボードが公表している景気先行指数(青い線)の低下が続いています。これまでの経験則では景気先行指数が低下し始めてから半年から一年程度で景気後退に陥るとされ、景気の先行きに対する懸念は残ります(13ページ)。

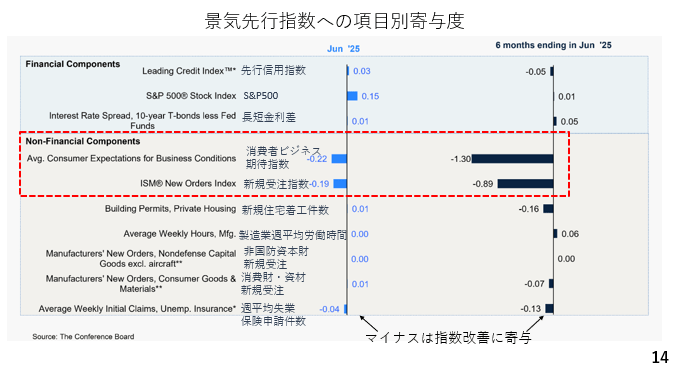

ただ重要なのは、どの項目が景気先行指数の低下に影響しているのか、です。そこで内訳をみてみますと、6月分および6月までの6カ月間のいずれにおいても、消費者ビジネス期待指数と新規受注指数が景気先行指数を押し下げています。これらはいずれも先行き不透明感を反映したものと言え、トランプ政権の関税をめぐる不透明感が影響していると考えられます。

それだけに、逆に言えば、米中間の関税交渉の着地が見えてくれば、先行き不透明感の後退によってこれら二つの項目のマイナスインパクトが解消し、景気先行指数の低下にも歯止めがかかってくる可能性が十分にあります(14ページ)。

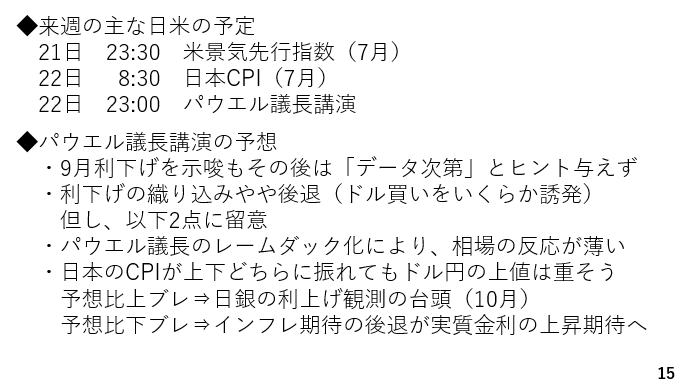

では、来週の日米の予定を確認しておきます。21日には7月の景気先行指数が発表されます。日本では22日金曜日の朝、7月の消費者物価指数が公表されます。後で触れますが要注目イベントです。また、その日の日本時間夜11時よりジャクソンホールでのパウエル議長講演が予定されています。ここでパウエル議長は労働市場の減速に照らし、まず9月の利下げをある程度示唆すると考えられます。マーケットが9月利下げをほぼ織り込んでいるだけに、逆に9月利下げがない可能性もあるのであれば明確に火消しをしなければなりません。

一方、ここまでみた通り、アメリカ経済は9月に50bp利下げを必要とするほど悪いわけではない上、関税交渉をめぐる不透明感がまだ残っており、その影響の見極めにはなお時間を要します。加えて、インフレの伸びがやや加速していたことも踏まえると9月利下げのさらにその先についてはデータ次第と述べるにとどめ、明確なヒントは与えてくれないでしょう。このためジャクソンホール後、利下げの織り込みがやや後退する結果、ドル買いのイベントとなる可能性がありそうです。

もっとも、留意点として二つ挙げられます。まず一つはパウエル議長の後任人事がかなり騒がしくなってきました。パウエル議長の体制がレームダック化する結果、パウエル議長が何と発言しようが、マーケットの反応が限られる可能性があります。もう一つは日本の消費者物価指数です。結果がどうであれややドル円の上値を抑える可能性があります(15ページ)。

例えば、予想を上回った場合、ベッセント財務長官の発言もあり、日銀の利上げ観測が台頭しそうです。現在、マーケットはそれほど日銀の年内利上げを織り込んでおらず、ドル円の下落圧力となりそうです。逆に予想を下回ると日銀が利上げをする必要性が低下するため、そこに着目すれば円安材料です。

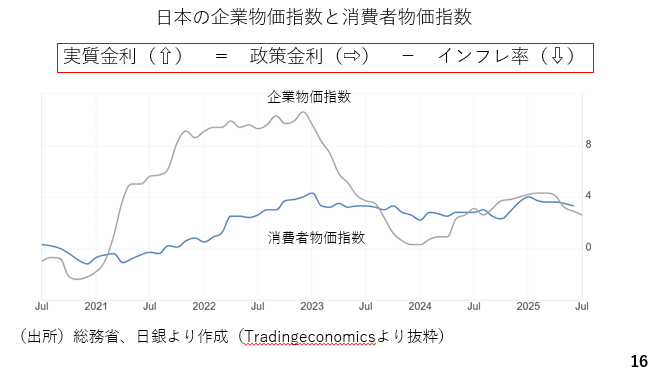

但し、今週発表された企業物価指数の伸びも縮小していたことから、消費者物価指数の伸びも縮小した場合、日本のインフレに対する懸念が後退するかもしれません。かねてお伝えしてきた通り、為替市場にとって重要なのは実質金利ですが、インフレ圧力が和らぐとの見方が強まると、日銀が利上げをしなくても実質金利が高まるとの見方につながり、円高方向に作用する可能性があります。以上より、来週のドル円の上値は重いと予想します。

――――――――――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

※ご質問はYoutubeチャンネルのコメント欄で受付中です!

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト