米雇用統計ショックでドル安加速!でも円高にならない理由とは?今後の為替相場(ドル円・クロス円)の行方

当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は8月9日に配信された「内田稔教授のマーケットトーク 【第第44回】ドル、円ともに冴えないときは?」を再編集しています。

―――――――――――――――――――――――――

第44回のマーケットトークです。今日のテーマはドルと円がどちらもさえない時にどうなるか、について解説します。結論からいうと、クロス円が堅調に推移する可能性が高いとの内容になります。

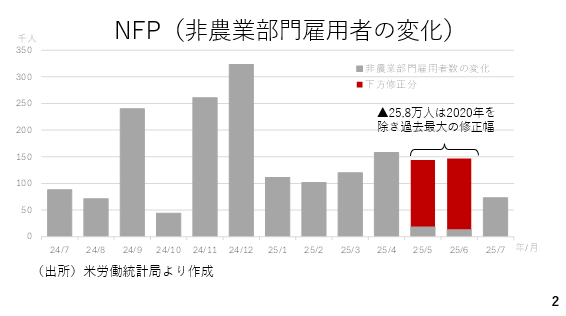

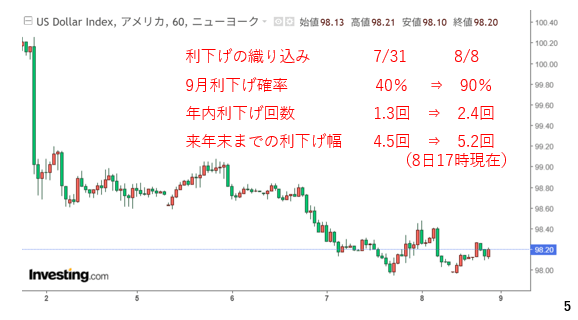

まず、改めて8月1日に発表されたアメリカの7月雇用統計の非農業部門雇用者の変化を見ておきましょう。5月と6月を合わせて25万8千人もの下方修正がなされました。修正幅としてはコロナの時期を除き過去最大です。これを受けて市場ではアメリカの労働市場やアメリカの景気そのものに対する先行きへの懸念が高まり、ドル安観測が台頭しました(2ページ)。

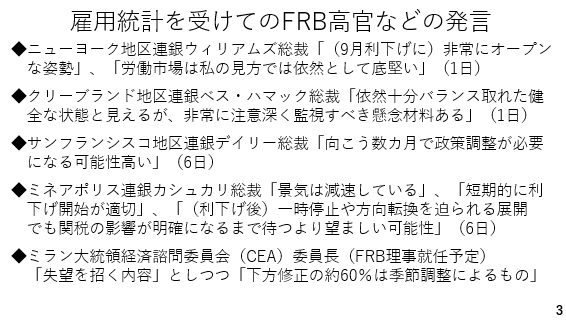

この雇用統計を受けたFRB高官発言を少し見ておきます。ニューヨーク地区連銀のウィリアムズ総裁は9月の利下げに対して非常にオープンな姿勢になったとして、利下げの可能性を示唆しました。ただ一方で労働市場は依然として底堅いとの見方も示しました。クリーブランド地区連銀のベスハマック総裁は労働市場について依然として充分バランスが取れた健全な状態に見えるとしつつ注意深く監視すべき懸念材料があると発言しています。

一方、サンフランシスコ連銀のデイリー総裁やミネアポリス連銀のカシュカリ総裁らは利下げにかなり軸足を移しつつあります。また、FRB理事に就任する大統領経済諮問委員会(CEA)のミラン委員長は失望を招く内容としつつ、下方修正の60%近くが季節調整によるものだと発言しました(3ページ)。

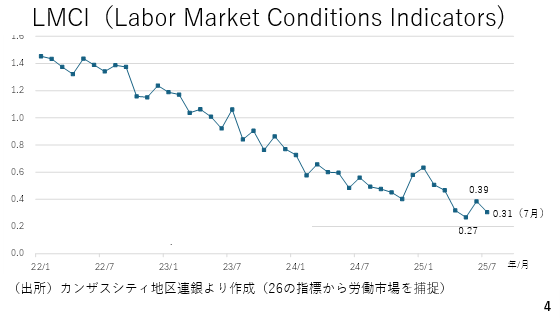

実際の労働市場がどういった状態にあるのかLMCIと呼ばれるカンザスシティー地区連銀が26種類の労働市場関連の指標から労働市場の現状を捉えた指標をみてみましょう。2022年以降、実際に労働市場の逼迫感は薄れつつあります。ただ、直近5月以降の変化をみる限り、5月、6月の非農業部門雇用者数が過去最大の修正幅を要するほど、急激に冷え込んだわけではないといった点に留意が必要でしょう(4ページ)。

ではここから少しマーケットを振り返っておきます。はじめにドル指数です。雇用統計後、ドル安が進みました。その後、一旦は下げ止まりましたが、週の半ば以降、軟調に推移しました。この一因として、ミランCEA委員長がFRB理事に就任するとの報道が指摘されています。同氏は予てよりドル高がアメリカの競争力を奪い、経常収支の不均衡、即ち貿易赤字をもたらしてきたと指摘している為、ドル安誘導が連想された面があるかも知れません(5ページ)。

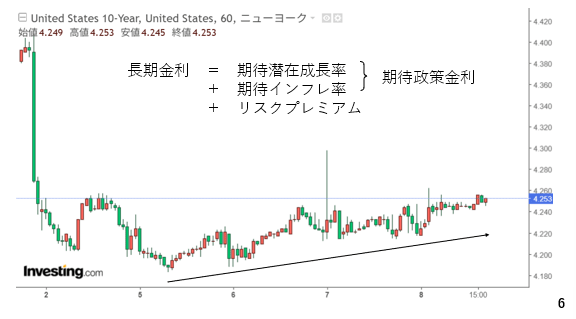

但し、アメリカの長期金利をみると、雇用統計後に大きく低下した後、今週の半ば以降はじりじりと上昇しています。改めて長期金利の構成要素を見ておきましょう。図中に記載している通り、長期金利は期待潜在成長率、期待インフレ率、リスクプレミアムの合計です。このリスクプレミアムはいわゆる「悪い金利上昇」を指します。また、潜在成長率とインフレ率の合計が本来あるべき政策金利、即ち中立金利であることからこの二つを足したものが、政策金利に対する市場の見方や予想、すなわち期待政策金利となります。雇用統計を受けて、利下げを織り込む過程で長期金利が低下したのはこの期待政策金利が低下したためと考えられます。一方、改めてインフレ期待やリスクプレミアムの動向をみてみましょう(6ページ)。

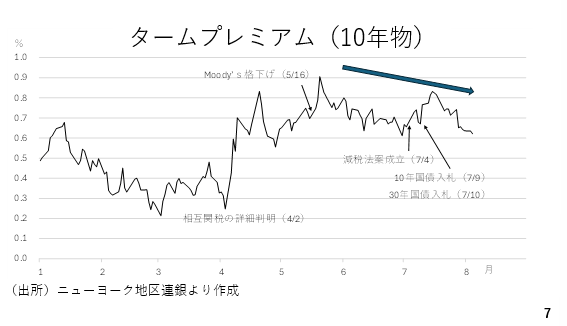

まずリスクプレミアムの一つであるタームプレミアムです。これは長期間、債券を保有することに伴い生じる価格変動リスクに対して投資家が求める対価と定義されます。このタームプレミアムが上昇するのは、いわゆる「悪い金利上昇」です。今年4月に相互関税の詳細が判明すると、ドル建て資産離れが意識され、米国債が値下がりし、長期金利が上昇しましたが、タームプレミアムを見る限り、この4月から5月にかけての長期金利の上昇はムーディーズによる格下げも相まっていわゆる「悪い金利上昇」だったことがわかります。

一方、その動きは6月以降、徐々に落ち着きを取り戻しました。また、7月4日にはトランプ減税の恒久化を含む大型の減税法案が成立しましたが、その後の10年国債入札及び30年国債入札において堅調な需要が確認されています。総じて6月以降、タームプレミアムの拡大に歯止めがかかり、足元では低下する動きが確認できます。現在、関税による税収が年間3000億ドル程度と試算されています。減税法案に伴い、米国では向こう10年間で約3.4兆ドルの財政赤字の拡大が見込まれていますが、関税による税収の上振れが続く場合、10年間でほぼ減税による債務拡大分を穴埋めすることができる計算となります。

こうしたことから米国の財政に対する懸念が和らぎ、タームプレミアムの拡大に歯止めがかかりつつあると考えられます。このこと自体は長期金利の低下を促す要因ですが、ドルにはポジティブな動きと捉えることもできます(7ページ)。

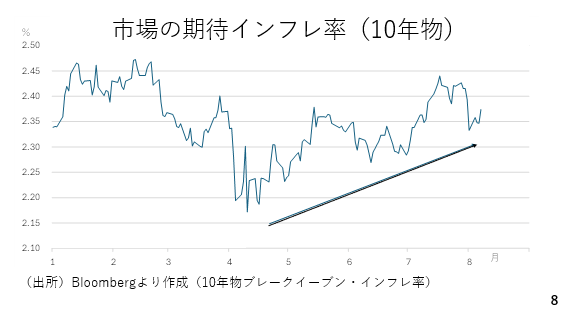

次に市場の期待インフレ率の動きを見てみましょう。これは物価連動国債と国債の利回りの差をとったブレークイーブンインフレ率です。雇用統計後、低下する動きが見られましたがトレンドとしては相互関税の詳細が判明した4月以降、上昇基調を辿っています。やはり関税によるインフレが市場では依然として意識されていると考えられます。今、市場のコンセンサスは今年の9月から四半期ごとに25bpの利下げが来年6月ごろまで続くとの見方ですが、実際にその利下げペースになる場合、すでに利下げは織り込み済みとなり、長期金利への低下圧力は限定的となります。一方、この期待インフレ率に照らせば長期金利が4%を割り込んで低下していく展開は見込みにくい状況です(8ページ)。

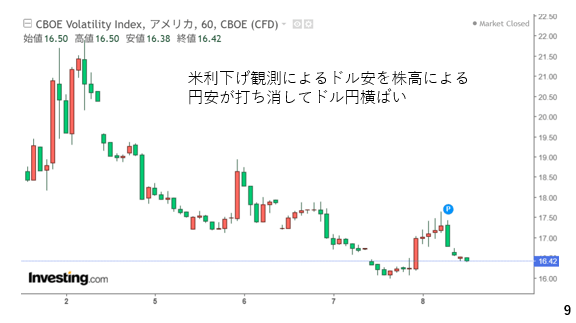

次にボラティリティ、VIX指数を見てみましょう。雇用統計後、一気にVIX指数が上昇しましたが今週は総じて低下トレンドをたどりました。市場ではアメリカの利下げ観測が台頭し、ドル安が進みましたが、その利下げ期待が株式相場の上昇をもたらし、リスク回避色の緩和とともに円安圧力を高めました。その結果、雇用統計後にドル安が進んだものの円も冴えなかったことから両者が打ち消し合い、今週のドル円の横ばい推移につながったと考えられます(9ページ)。

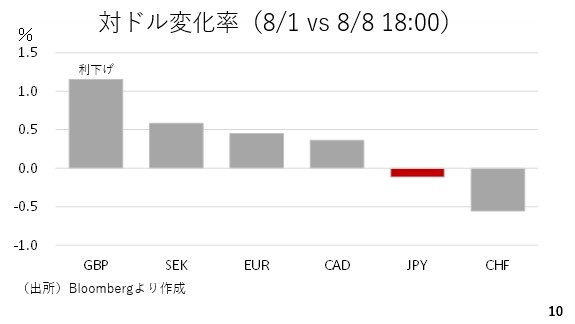

実際、今週の対ドル変化率を見てみますと多くの通貨がドルに対して上昇しており、総じてドル安の展開となりましたが、そのドルよりも弱かったのがリスク回避の場面で買われやすい傾向にある円とスイスフランとなっています(10ページ)。

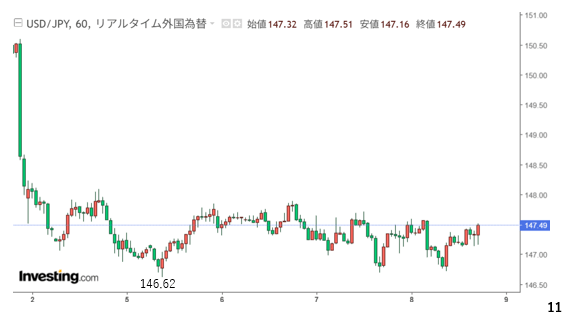

ここでドル円相場も見ておきましょう。ドル円は雇用統計後に大幅に下落した後、週明け146円62銭まで下落する場面が見られました。但し、ドルも円も弱かったことからその後は総じて横ばい圏で推移しています(11ページ)。

また、ドルと円がともに弱いということは、他の通貨は堅調に推移していると考えられ、弱い円とのコントラストがより鮮明となり、クロス円は上がりやすくなります。実際、今週のユーロ円相場は雇用統計前の水準には及んでいないものの雇用統計後の下げ幅のかなりの部分を回復していることがわかります(12ページ)。

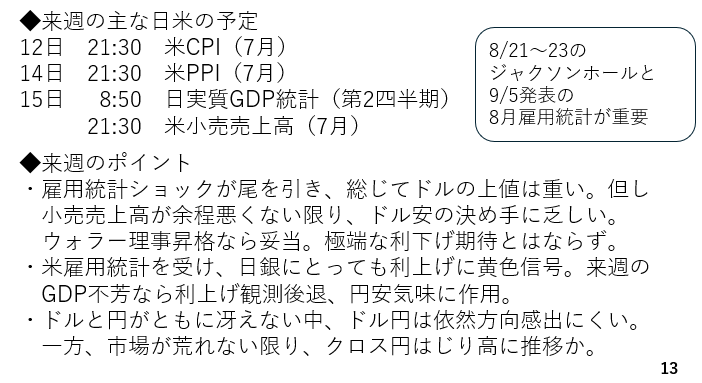

最後に来週の主な日米の予定とポイントです。来週はアメリカの物価関連の統計と小売売上高が重要です。日本では第2四半期の実質GDP統計が発表されます。

まず、アメリカの物価統計は、これまでの労働市場の減速傾向に照らせばインフレが和らぎつつある方向性の結果になると考えられます。ただ、アメリカ企業の在庫水準が低下しており、6月以降に仕入れた分に関税の影響が出始める結果、物価統計にもそうした影響が反映される可能性が指摘されています。仮にインフレが再燃している結果になれば、利下げの織り込みが後退する為、要注意です。

但し、より重要なのは小売売上高と考えられます。4-6月期の実質GDPの伸びは決して悪くありませんでしたが、先日の雇用統計をきっかけに7-9月期の米経済に対する見方が警戒されているからです。仮に、7月の小売売上高も冴えない結果となった場合、アメリカの景気に対する見方が一段と厳しくなります。

もっとも、マーケットに注目は図中に記載したジャクソンホールや8月分の雇用統計に向けられつつあると考えられます。ジャクソンホールはカンザスシティー地区連銀が開催する経済シンポジウムで、その開催地にちなんで単にジャクソンホールと呼ばれています。この場でパウエル議長がどういった発言をするのか、注目です。これまでの労働市場の減速に照らし、9月の利下げの可能性については、ある程度のメッセージを出してくると考えられます。

ただ、中国との関税交渉の期限は11月とまだ先である為、9月のさらにその先についてはデータ次第とするにとどめ、明確なメッセージを発しない可能性が高いと予想します。尚、次期FRB議長に関する報道が目立っており、パウエル議長の体制がレームダック化してしまう結果、ジャクソンホールでパウエル議長がどんな発言をしても市場の反応が限られるといった可能性も念頭に置く必要があります。

また、8月雇用統計がそれほど悪くなければ、7月分の結果は指標のアヤであり、それほど米経済は悪くないとの見方から利下げ期待が後退すると考えられます。その一方、2カ月分続けて予想を下回った場合、利下げの織り込みがさらに進むことになります。具体的には年内3会合、全て利下げが行われる、または昨年同様、9月の利下げ幅が50bpになるといった見方です。このような場合、ドルにはもう一段の下落余地が出てくることから要注意です。

なおFRB理事にミランCEA委員長が就任することになりました。先述の通り、これまでにドル高を問題視する論文を出しており、ドル安誘導が一部では連想されています。ただアメリカは貿易収支の不均衡是正を主に関税によって進めていくとみられ、アメリカがドル安誘導を進めるとは考えにくいでしょう。

来週のポイントです。まず雇用統計ショックが続いており、総じてドルの上値は重いと考えられます。但し、アメリカの小売売上高がよほど悪くなければ、アメリカでは期待インフレを支えに長期金利が横ばいないしは若干上昇していることから一段とドル安が進むことにもなりにくいと考えられます。先日のアメリカの雇用統計は日銀にとっても不確実性が高まる結果となりました。そこに加えて日本のGDP統計も冴えない結果となった場合、市場では10月の利上げ観測もありますが、そうした見方が後退し、円安気味に作用するイベントになりかねず要注意です。

以上を踏まえると来週は総じてドルと円がどちらもさえない結果、ドル円は依然として綱引き状態となり、方向感は出にくいと考えられます。146円台半ばから148円台半ばで推移すると予想しています。一方、市場が大荒れとならない限り、ドルと円が弱い場合は他通貨が堅調に推移する結果、クロス円が引き続き上がりやすくなると考えられます。

――――――――――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

※ご質問はYoutubeチャンネルのコメント欄で受付中です!

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト