当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は8月2日に配信された「内田稔教授のマーケットトーク 【第43回】米雇用統計はドル安再来の合図か?」を再編集しています。

―――――――――――――――――――――――――

第43回のマーケットトークです。今日は雇用統計がドル安再来の合図となるのかについて解説して行きたいと思います。

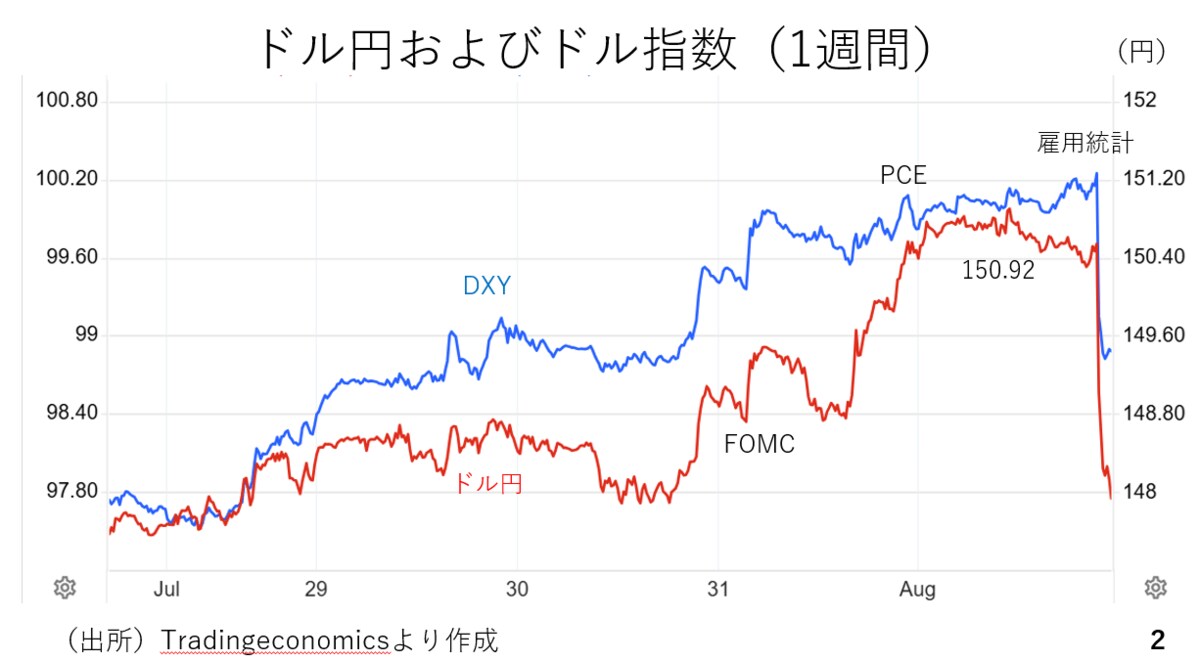

はじめに今週のドル円及びドル指数の動きを振り返っておきましょう。今週は週初より総じてドルが底堅く推移しました。そしてFOMCは予想通り政策金利を据え置きましたが、パウエル議長が9月の利下げのヒントを出さなかったことから、市場での利下げ期待が後退し、ドル高が勢いづきました。また、翌日の個人消費支出物価指数(PCE)の前年比の伸びが予想を上回ったことなどからドルが続伸し、150円台を回復しています。ただ本日の雇用統計を受けてドル円、ドル指数ともに急反落し、先ほどのISMを受けて147円台半ばまで下げ幅が広がりました(2ページ)。

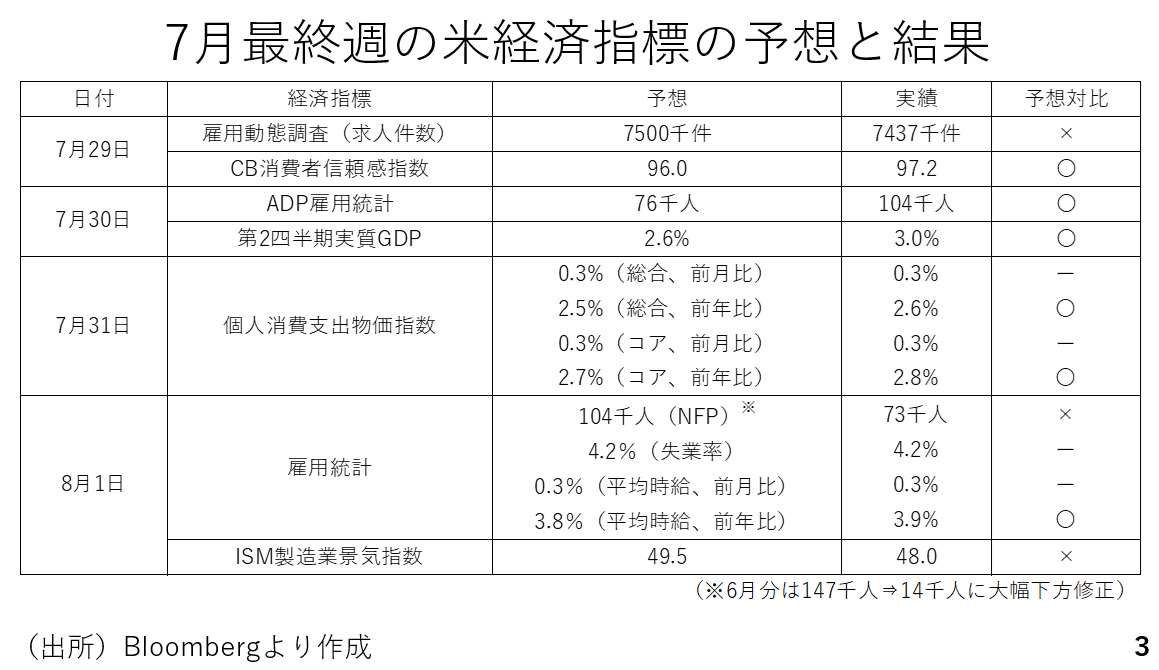

今週の主な米国の経済指標を振り返ります。週初の雇用動態調査いわゆるJOLTの一つ、求人件数が予想を下回りました。このため3ページの予想対比の欄にバツ印をつけています。一方、その後の経済指標は総じて予想を上回りました。先週の動画ではドル円の150円台回復にはドル高材料と円安材料がそれぞれ必要であると指摘しましたが、今週の雇用統計前まではまさに経済指標が利下げ観測の後退を通じてドル高を招く結果となりました。

但し、雇用統計では非農業部門雇用者数の伸びが7万3千人と10万人以上との予想を下回った上、先月6月分も14万7千人から1万4千人へと大きく下方修正されました。また、ISM製造業景気指数も予想を下回り、ドルの急反落を招きました。

FOMCの振り返り

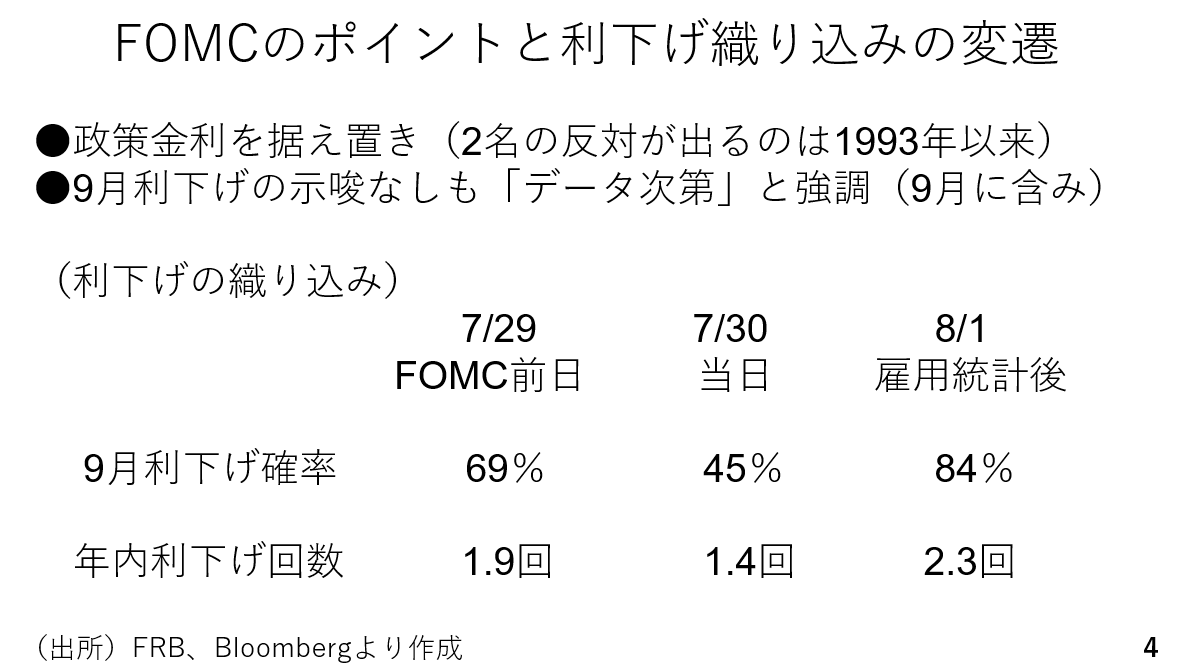

FOMCを詳しく振り返っておきます。今回、予想通り利下げが見送られました。但し、ウォラー理事とボウマン副議長が反対票を投じました。2名もの反対票が出るのは1993年以来です。パウエル議長は次回9月の利下げに対するヒントを出しませんでしたが、今後の政策はデータ次第であると強調しており、9月利下げに含みを持たせたと見ることができますが、ただ、市場では利下げの織り込みが大きく後退しました。

例えば、FOMC前日における9月の利下げ確率は69%でしたが、FOMC後に45%まで低下。年内の利下げ回数についても同様に1.9回から1.4回まで低下しました。ところが雇用統計、それぞれ84%、2.3回まで増加しています(4ページ)。

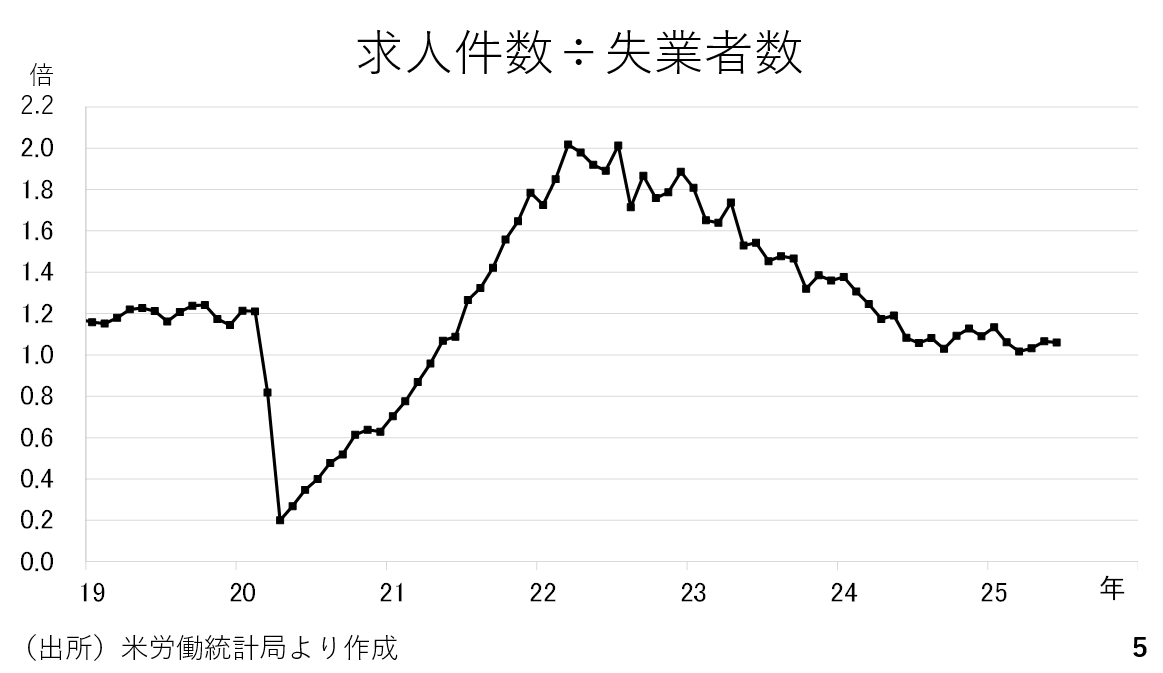

米国の労働市場に関して、これまでにもご紹介した事のある指標をみておきましょう。求人件数が失業者の何倍あるのかを示すものです。2022年には2倍でしたがその後、低下トレンドが続いており、労働市場が緩やかな減速傾向にあることがわかります。今回の雇用統計も踏まえると9月の利下げの可能性が高くなったと考えられます(5ページ)。

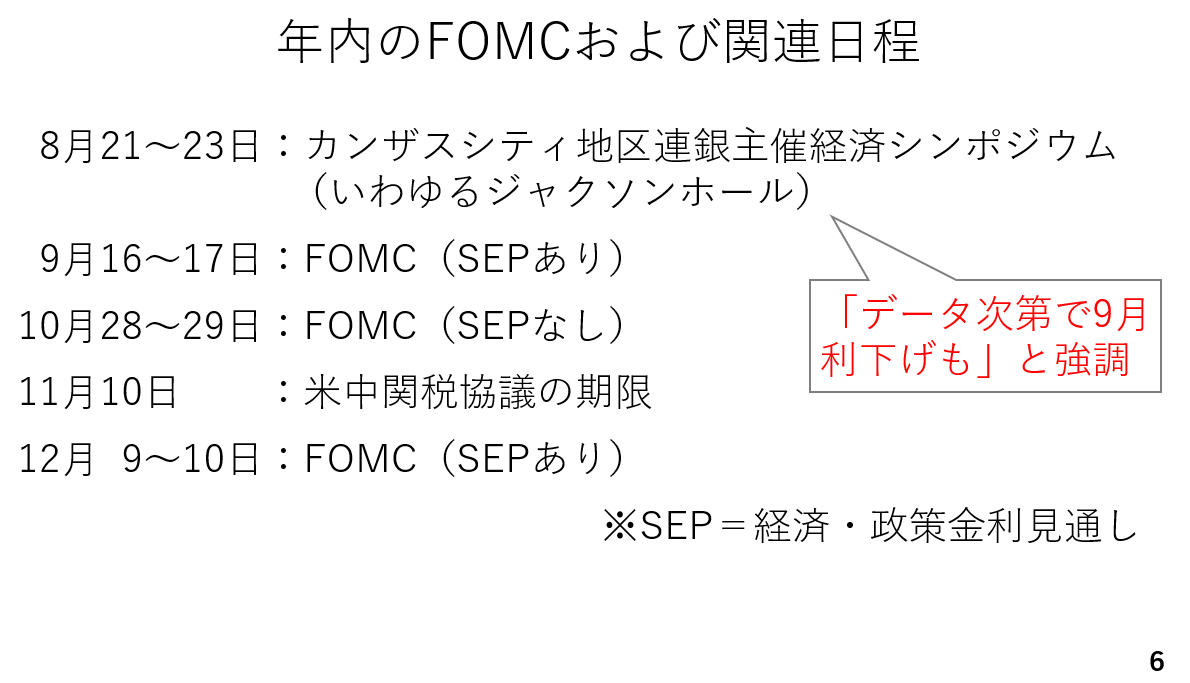

今後のFOMCに関連する日程も確認しておきましょう。8月21日から23日にかけてカンザスシティー地区連銀が経済シンポジウムを開催します。開催場所にちなんでいわゆるジャクソンホールと呼ばれるイベントです。ここでパウエル議長が9月の利下げに向けてどのようなメッセージを出すのか注目です(6ページ)。

為替相場の今後の展望は?

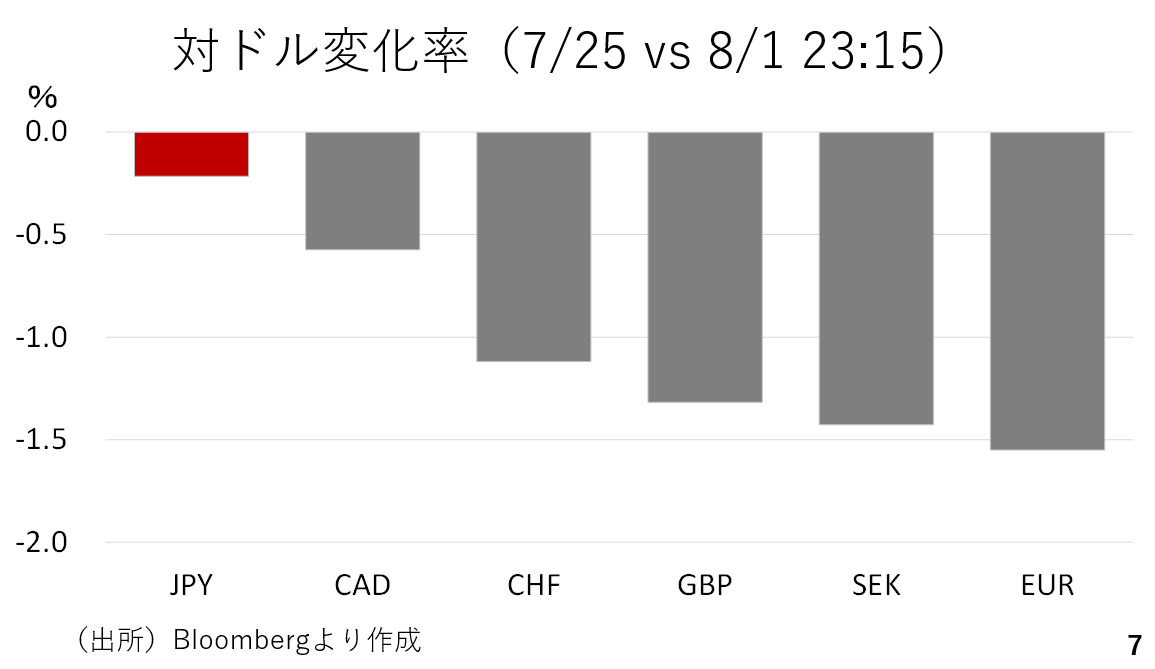

ここから為替相場を少し詳しく見て行きましょう。今週、ドル指数の対象となっている6つの通貨の対ドル変化率を見ますと、先ほど23時15分の時点でもまだ週初に比べ、ドルが全面高の状態を維持しています。いずれの通貨も対ドルで下落しているわけですが、この内、円の下げ幅が最も低く、相対的にみて円がやや強かったと見ることができます。もっともこれはFOMCや日銀の金融政策決定会合を見た後にドル買い円売りポジションが構築されたものの、雇用統計後にその解消による円の買戻しが活発化した為であって、必ずしも円が強くなったということではないと考えられます(7ページ)。

さて、雇用統計を受けて反落したドルですが、ここからはドルのサポート材料をいくつかご紹介します。

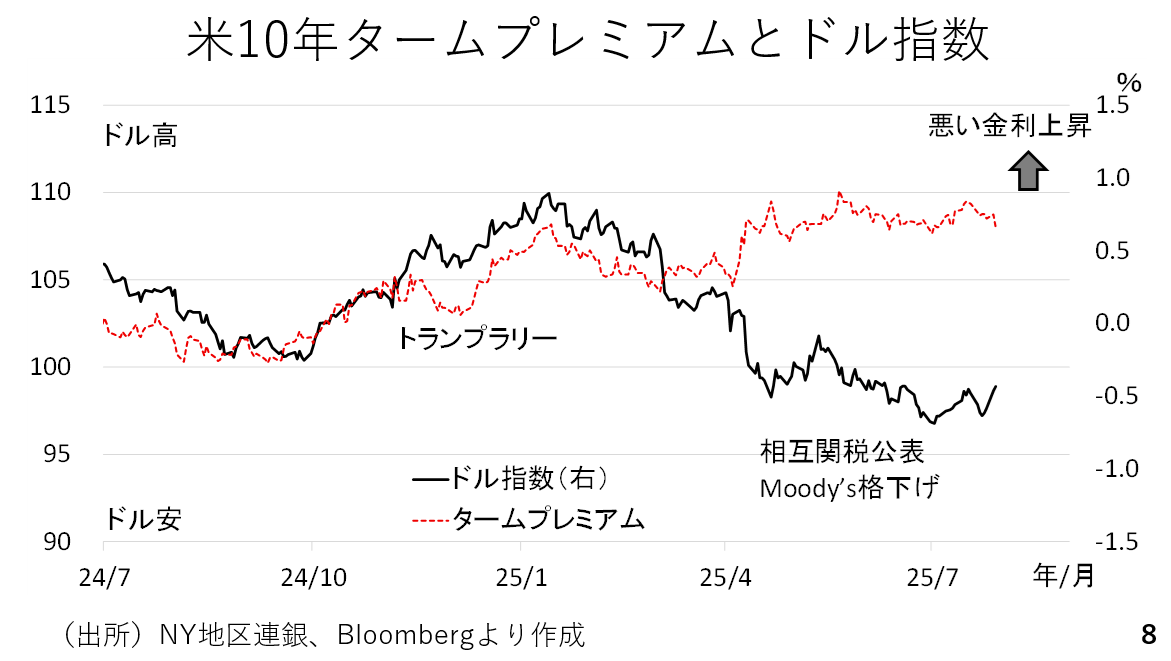

はじめにタームプレミアムです。これは拡大するほどいわゆる悪い金利上昇をもたらします。4月以降、トランプ減税の恒久化を含む積極的な財政出動を見越し、政府債務残高が拡大するとの懸念からこの10年物のタームプレミアムが拡大し、その結果として上昇した長期金利が「悪い金利上昇」とされ、かえってドル安が進みました。一方、足もとでは関税による税収増により、財政悪化への過度な懸念が和らぎ、タームプレミアムが横ばい圏で推移しています。それに連れ、ドル指数も7月以降に持ち直しに転じています。減税法案の審議を横目に悪い金利上昇とドル安が進んだ局面が変化しています(8ページ)。

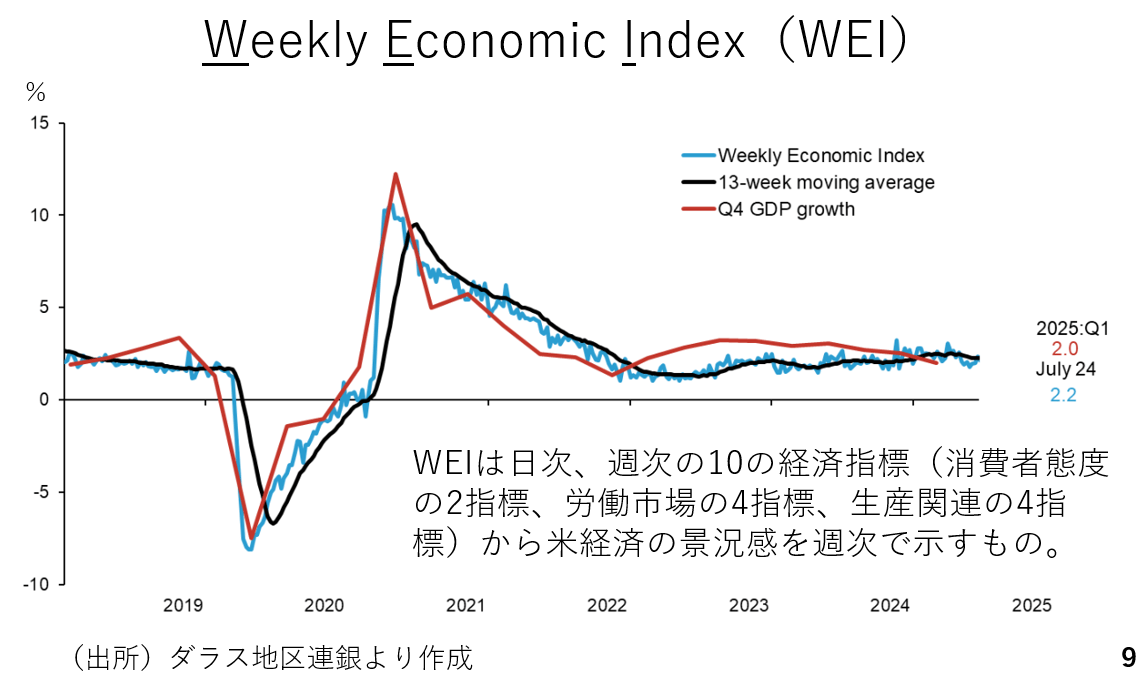

次にアメリカの景況感について、ダラス地区連銀が作成しているWeekly Economic Index(WEI)を確認しておきます。これは日次、週次の10種類の経済指標から、全米の景況感を週次で示すものです。実際、GDP統計との相関が高いことがわかります。これによると米経済は現時点で依然として底堅さを保っていると考えられます(9ページ)。

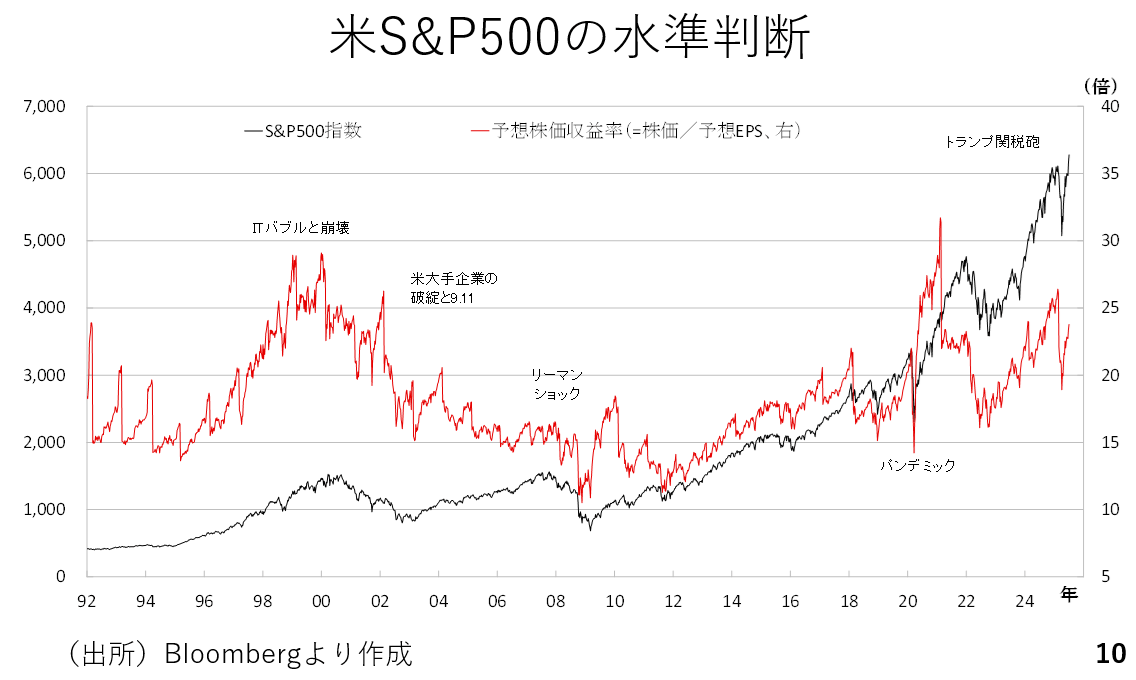

現在、S&P500株価指数は最高値圏にありますが、予想株価収益率を見る限り、必ずしもバブルといった状況にはありません。その上、利下げ観測を支えに底堅く推移すると考えられます。米国の個人消費は株式相場上昇による資産効果が強い追い風となる為、この株価の値動きも米経済に対する前向きな材料と見ることができます(10ページ)。

以上を踏まえるとしばらくの間、ドルは下落すると見込まれますが、一本調子の下落が続くわけでもないでしょう。

円の重荷はマイナス圏の実質金利

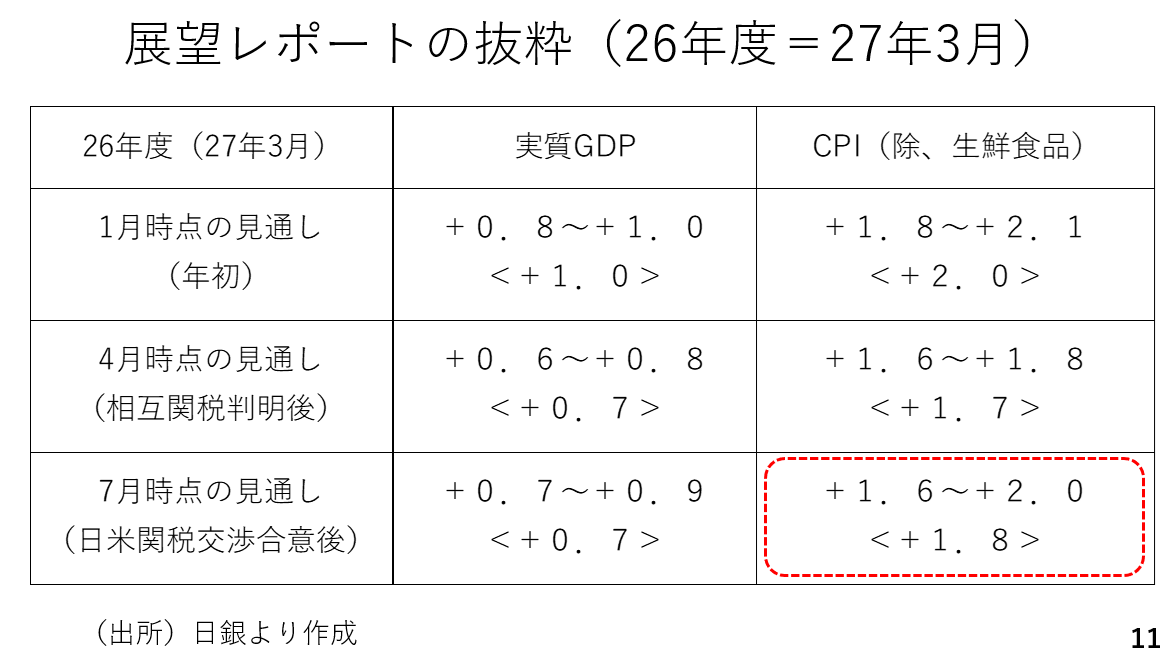

ここから日本や円の状況を見てみましょう。11ページの図表は最新の物価に関する展望レポートから一部抜粋したものです。この内、消費者物価指数の見通しを見ると1月時点においては2026年度末にかけて2%の物価安定目標の達成に対する自信が示されていました。

ところが、相互関税が判明した後の4月の見通しでは大幅に下方修正されました。そして、日米関税交渉の合意を受けた今回の見通しでは再び上方修正されましたが、レンジの上限が2パーセント、中央値も1.8%となっており、物価安定目標の達成に自信を持てないでいる様子がうかがえます。このことから、日銀の正常化、利上げペースは引き続き緩やかなものにとどまると考えられ、円高が進みにくいと言えます。

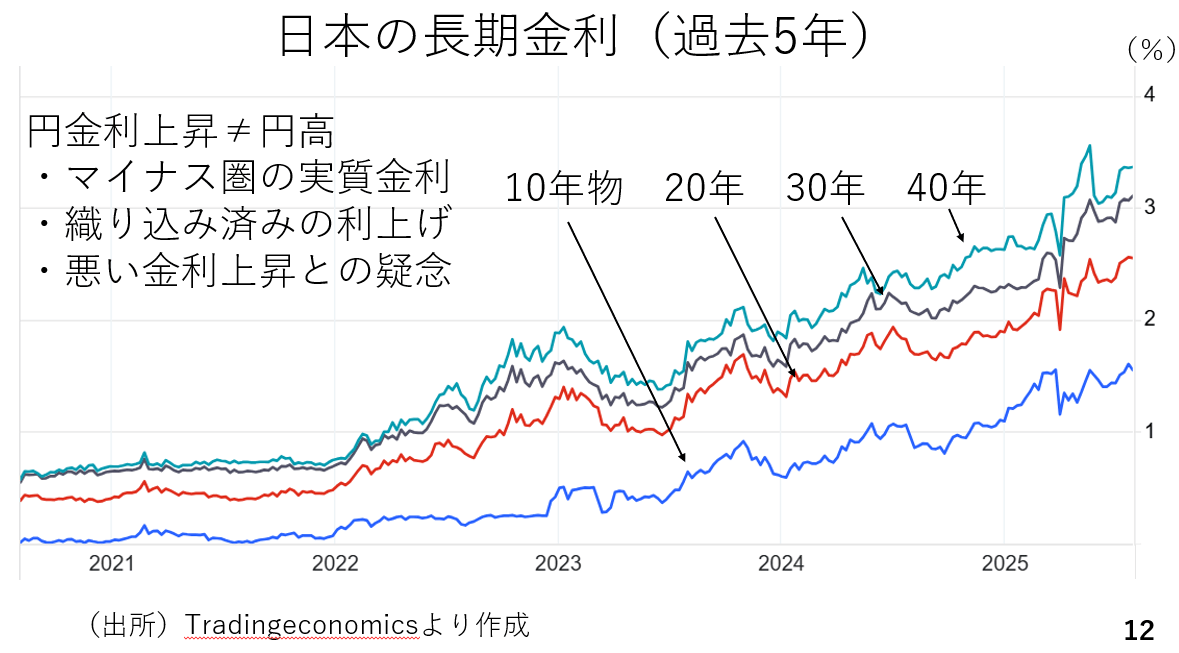

今年に入り、日本の長期金利や超長期金利が上昇しましたが、ここまで円高には作用しておらず、クロス円は寧ろ円安気味に推移してきました。日本の金利上昇が円高に波及しづらい要因として3点を指摘することができます。

まず、かねて指摘してきた通り、日本では名目金利からインフレ率を差し引いた実質金利が、政策金利、長期金利ともに大幅なマイナス圏に位置しています。次に日本の次回の利上げまでは時期に対する見方こそ割れているものの、ある程度は織り込み済みです。利上げが円高に結びつくのは、日銀が実質金利のマイナス幅の縮小に向け、済々と利上げを続けていくスタンスを示した場合でしょう。

最後に、市場でこうした長期の金利上昇がいわゆる「悪い金利上昇」とみなされている可能性が否定できない点です。参議院選挙を経て政局や政策の先行き不透明感は残りますが、インフレ対策として、総じて財政拡張策が講じられる可能性が高い状況です(12ページ)

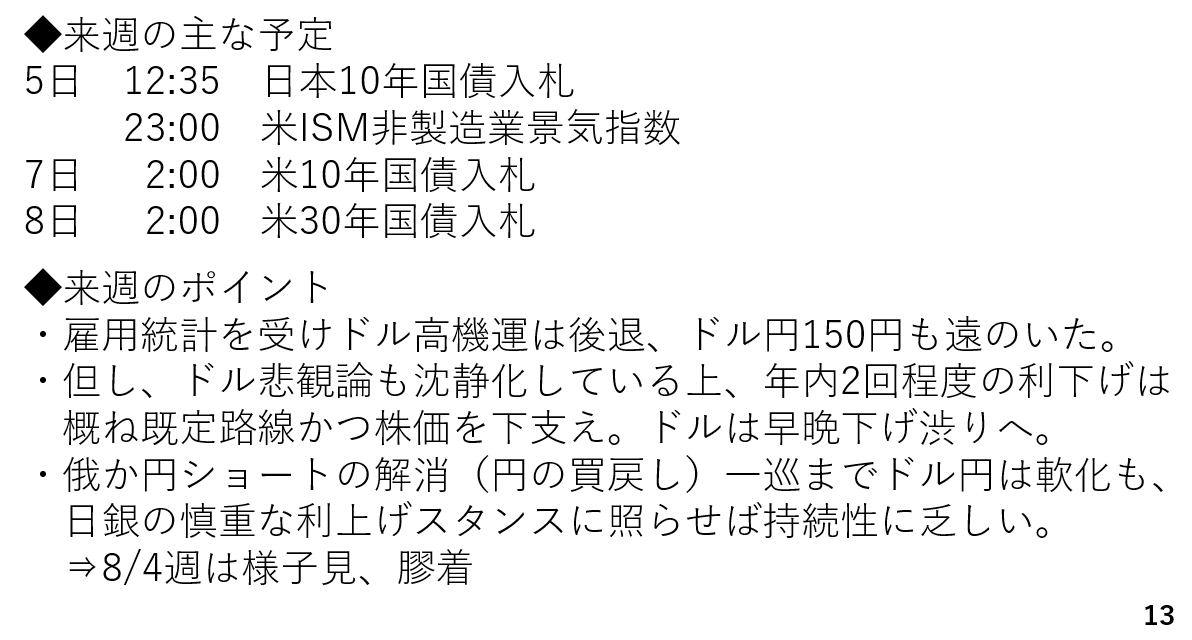

8/4週の注目ポイントは

それでは最後に8/4週の主な予定やポイントを見て行きましょう。8/4週はISM非製造業景気指数を除き、日米で目立った経済指標は発表されませんが、日米の国債入札に注目です。日本では先述した通り、長期金利の上昇が「悪い金利上昇」とみられているのか、入札結果に注目です。一方、米国では7月4日に大型の減税法案が成立した後、すでに長期国債、超長期国債の入札をいずれも無難に通過していますが、そうした状況が変わっていないのか、注目です。

最後に8/4週のポイントです。今回の雇用統計を受け、ドル高機運はかなり後退しました。ドル円の150円も遠のきました。ただし春先にトリプル安としてドルやドル建て資産が悲観視された局面ではありません。年内2回の利下げであれば概ね既定路線とも言え、寧ろ株価を下支えすると考えられます。この為、ドルは次第に下げ渋りに転じていくと考えられます。ドル円についてはしばらくの間、FOMCや日銀の会合後に積み上がったドル買い円売りポジションの解消、即ち円の買い戻しが一巡するまで軟化しやすいと考えられます。但し、慎重に正常化を進めようとしている日銀の利上げスタンスに照らせば、円高が続く状況でもありません。以上を踏まえると8月4日の週のドル円は、1日のニューヨーク市場の終値近辺でやや様子見になると予想しています。

――――――――――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

※ご質問はYoutubeチャンネルのコメント欄で受付中です!

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト