当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は7月25日に配信された「内田稔教授のマーケットトーク 【第42回】円安の主戦場はクロス円」を再編集しています。

―――――――――――――――――――――――――

今日のテーマは「円安の主戦場はクロス円」です。

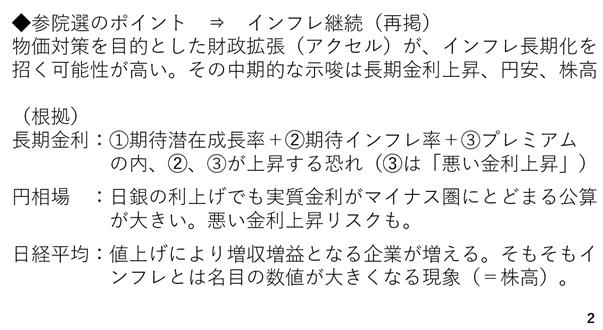

まず参議院選挙のポイントですが、それはインフレ継続の可能性が高まったことと考えられます。かねてお伝えしてきた通り、現在の日本のインフレは中立金利よりも政策金利が低い、即ち金融政策において物価に対するアクセルが踏まれている結果です。これが歴史的な円安と輸入インフレを強め、それを起点に多くの物価上昇へと波及しています。ところが参議院選挙の結果、物価高対策を目的とした給付金の支給または消費税率の引き下げや撤廃など何らかの財政拡張策が講じられる方向です。これは、金融政策に加え、財政政策でも物価を押し上げるアクセルが加わる可能性を意味します。インフレが示唆する動きは、長期金利の上昇、円安、そして株高です(2ページ)。

長期金利については、期待インフレ率の上昇が長期金利の上昇につながるほか、財政拡張策が講じられた際、「悪い金利上昇」を招く可能性もあります。また、日銀がインフレを受けて利上げをしても、インフレ率が低下しない限り、政策金利からインフレ率を差し引いた実質金利はマイナス圏にとどまり、これが円安圧力として残ります。また、インフレの状況では企業も値上げを続けるとみられます。販売数量の落ち込みを値上げの範囲内に抑えることができれば、増収増益となる企業も増加することから、株価は上昇すると考えられます。そもそもインフレとは名目の数字が大きくなる現象であり、株価も同様にとらえることができます。

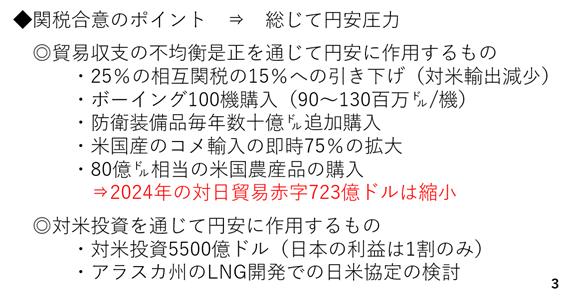

日米関税交渉合意の円安への影響

次に関税交渉の合意は総じて円安圧力になると考えられます。例えば、引き下げられたとは言え、15%の関税が課せられる結果、対米輸出の減少が見込まれます。その上、航空機、防衛装備品、コメや農産品の対米購入の拡大は、日本の貿易赤字の拡大とアメリカの貿易赤字の縮小を通じ、ドル高円安圧力となります。また、5500億ドルの対米投資も潜在的な円安要因です。その上、報道によれば日本側が受け取るのは利益の1割に限られます。これでは、利益が日本に還流した場合の円転に伴う円高圧力も限られてしまいます(3ページ)。

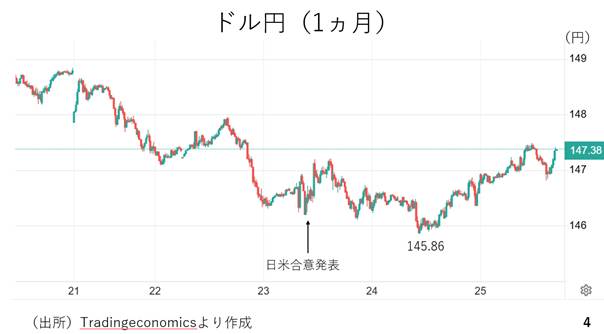

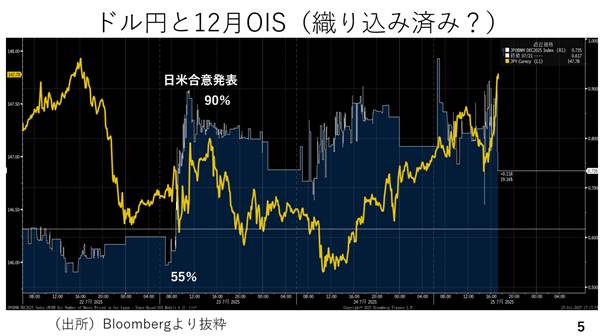

ではドル円相場を振り返りましょう。今週は木曜日にかけてドル安円高が進み、週末にかけて持ち直しました。23日の日本時間の午前9時頃に日米の関税交渉が合意に至ったと発表されました。この結果、不確実性の後退によって日銀の利上げの織り込みが高まり、円高が進んだとの報道も見られました(4ページ)。

そこで、日銀の利上げが円高に波及したのかを確認する為、ドル円と12月のOIS(オーバーナイトインデックススワップ=利上げの織り込み度合いを示す)を確認します。日米関税交渉の合意が報じられた前後で、年末までの利上げの織り込みが55%から90%まで確かに高まりました。しかし、このタイミングのドル円を見る限り、ほとんど反応を見せていないことがわかります(5ページ)。

日銀利上げ観測と円相場の実態分析

このことも踏まえ、金利と円相場についてポイントを3点、お伝えします。

まず1点目は織り込み済みの利上げには、あまり円高の反応はみられない点です。時期に対する見方こそ割れていますが、あと1回程度の利上げは多くの市場参加者が想定していることです。この為、利上げに対する円高の反応が限られると考えられます。

次に、利上げ観測によって長期金利が上昇した場合でも、それがいわゆる「悪い金利上昇」とみなされた場合、通貨高に作用しないどころか通貨安材料にもなります。日本の長期金利や超長期金利はどちらも上昇しており、特に40年物国債の利回りは過去最高水準です。これだけで悪い金利上昇とは言えませんし、現在、CDS(クレジットデフォルトスワップ)市場でも、参議院選挙後に日本の財政悪化を警戒する動きが見られているわけではありません。ただ、今週は40年物国債入札において応札倍率が2011年以来の低さでした。このため、現在の長期あるいは超長期金利の上昇が若干の「悪い金利上昇」との性格を帯びている可能性に留意する必要があります(6ページ)。

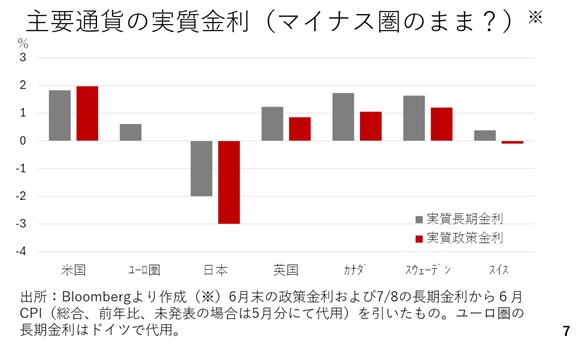

次に日銀が利上げをした場合でもインフレ率が収まらなければ実質金利はマイナスのままです。現在、日本の実質金利は政策金利、長期金利のいずれも他通貨より低く、水準もマイナス圏に位置しています。この状況は日銀が多少利上げをしたところで大きく改善するわけではありません。これも利上げ観測が円高につながりにくい背景と考えられます(7ページ)。

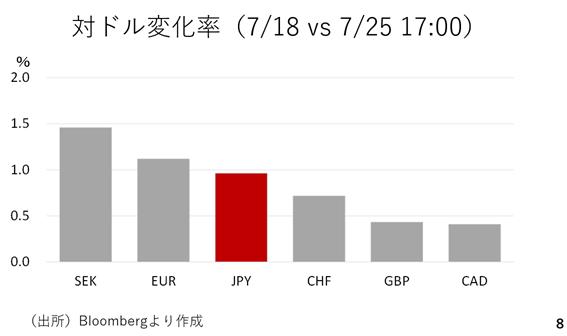

では、今週なぜドル安円高が進んだのでしょうか。それはドル安が進んだからです。今週の対ドル変化率を見ますと主要通貨に対し、ドルが全面安だったことがわかります(8ページ)。

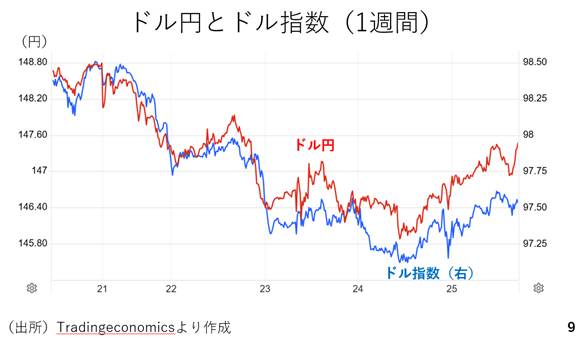

今週は米金利の低下により、小幅ながらドル指数が下落しており、それに沿ってドル円も連れ安となったことがわかります。もっとも週末にかけてはドル指数が持ち直しており、ドル円も反発しています(9ページ)。

リスク選好環境下での円売り圧力

ここから今後の材料について解説します。

米国ではS&P500指数やナスダック指数が史上最高値を更新しており、日本でもTOPIXが最高値を更新しました。欧州でもいくつかの株価指数が最高値を更新しており、市場はリスク選好に書傾斜しています。実際、VIX指数も15台まで低下してきました。円はリスク回避局面で買われやすいと連想されるだけに、こうしたリスク選好の環境ではむしろ売られやすい状況と言えます(10ページ)。

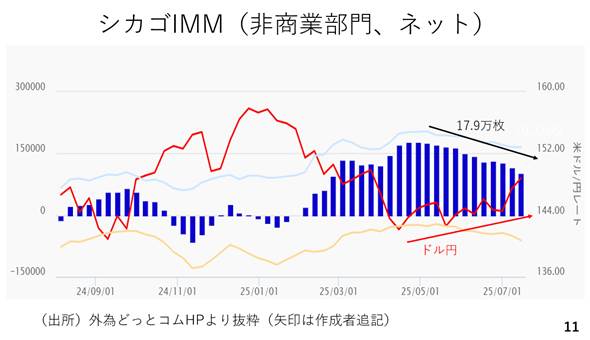

実際、投機筋の円のネットポジションを確認しておくと、ピーク時に約17.9万枚もあった円のネットのロングポジションはこれまでに約4割も縮小しており、それに合わせてドル円も141-2円を底に反発してきました。しばらくこの流れがドル円を支えそうです(11ページ)。

それでは来週の日米の主な予定を確認しておきます。週末の雇用統計を含め、米国では労働関連の指標が目白押しです。また、31日に日付が変わった午前3時にFOMCの結果が発表され、同じ日の昼頃に日銀の金融政策決定会合の結果も発表される予定です(12ページ)。

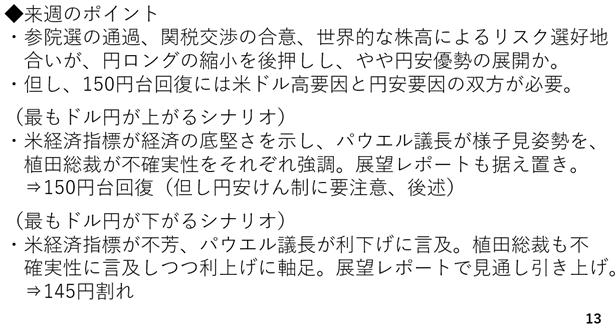

7/28週のポイント

これらを踏まえた来週のポイントです。参議院選挙の通過や関税交渉の合意、世界的な株高によってリスク選好地合いが続きそうです。円ロングの縮小に後押しされ、やや円安優勢の展開が見込まれます。ただ、150円の大台回復には、ドル高と円安の両輪が必要と考えられます(13ページ)。

この為、来週最もドル円が上がるシナリオは経済指標が米経済の底堅さを示した上、パウエルFRB議長が利下げについて引き続き様子見姿勢を見せた場合です。それに加え、植田総裁が不確実性を強調し、展望レポートが前回から据え置かれると日銀による利上げ観測もかなり後退し、ドル高円安が進みやすくなります。

反対にドル円が最も下がるシナリオはこの逆です。つまりアメリカの経済指標が冴えず。パウエル議長が利下げの必要性に言及する場合です。また、植田総裁が不確実性に言及しつつも利上げ継続姿勢を強調し、さらに展望レポートで見通しが引き上げられるとドル安円高が進み、145円を割り込むと考えられます。

もっとも、FRBは依然として関税によるインフレへの警戒を緩めていません。アメリカの企業在庫は減少しつつあり、ここからの仕入れ価格には関税が反映され、それが価格に転嫁される可能性があります。このためFRBは引き続き様子見姿勢を強調すると考えられます。仮に9月に利下げに進む場合でも、8月下旬にカンザスシティー地区連銀が開催する経済シンポジウム、いわゆるジャクソンホール会議にて利下げの頭出しをすることが可です。日銀も利上げには相当慎重なスタンスですから引き続き不確実性を強調すると考えられ、来週のドル円は底堅く推移すると予想しています。

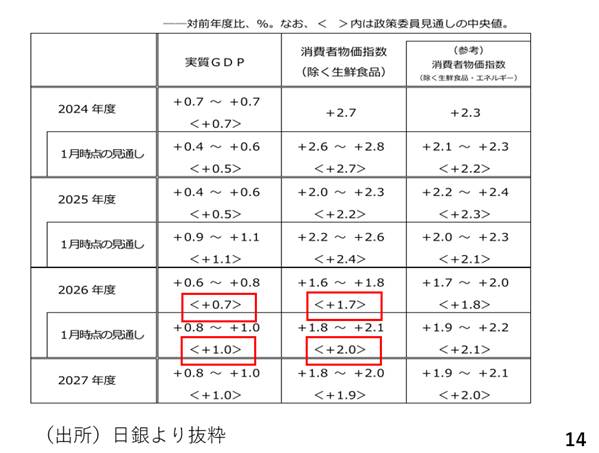

参考までに前回(4月)の展望レポートを確認します。今年の1月時点の見通しに対し、相互関税の影響を踏まえ、実質GDPおよび消費者物価指数の見通しが引き下げられました(14ページの赤枠部分)。次回の展望レポートのポイントは今回の関税交渉の合意を踏まえ、これらが見通しが上方改訂されるか、据え置かれるのか、です。

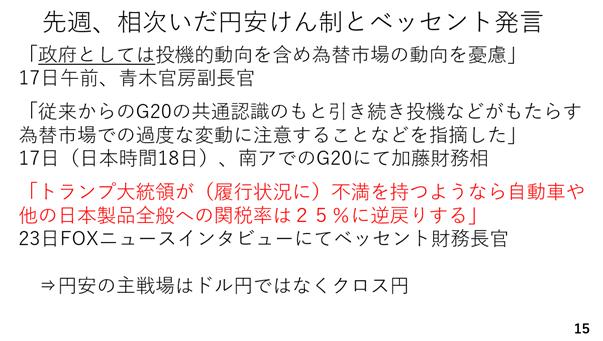

今週のテーマを「円安の主戦場はクロス円」としましたが、その背景を解説します。先週の動画でも150円に達する前での青木官房副長官や加藤財務大臣による円安牽制発言はタイミングとしてかなり早いとお伝えしました。そしてその背景に関税交渉の過程においてアメリカから相当強く円安に対する釘を刺された可能性をお伝えしました。そして、23日、関税交渉の合意が報じられた後、ベッセント財務長官がトランプ大統領が不満を持った場合に関税率が25%に逆戻りする可能性に言及したのです(15ページ)。

もともとトランプ大統領が不満を持っていたことは何だったでしょうか。米(コメ)が高いのに日本はアメリカのコメを輸入しないこと、アメリカは多くの日本車を輸入しているのに日本ではアメリカ車が全く走っていないこと、軍事費に関して相応の負担をするべきである点などに加え、円が安すぎることでした。そして今回の日米関税交渉の合意には、円相場を除く事柄については概ね盛り込まれています。逆に言えば為替については、報じられていないだけで、実際には円安およびインフレが続いている中での日銀の緩和スタンスがアメリカ側から非関税障壁として強い懸念が日本政府に伝えられている可能性があります。その場合、150円を上抜けた場合、トランプ大統領がこれを不満に感じて関税が元の25%に戻される可能性や日本側から為替介入を含む強い円安けん制がなされる可能性を念頭に置く必要があるでしょう。こうしたことに照らせば、今後円安が進む場合もそれはドル円よりクロス円において進みやすいと考えられます。

では最後にスイスフランについての注意点をお伝えします。現在スイスフラン円は185円絡みと過去最高値近辺で推移しています。一方、スイスは通貨安によってインフレになっている日本の逆で、通貨高も一因にデフレに陥っています。現在、ユーロスイスフランは0.93台とスイスフランは対ユーロでも高値圏に位置していますが、スイスの中央銀行、SNBは物価の安定を図る上で積極的に為替市場に介入する中央銀行です。このためスイスフラン高に対し、介入など何らかの措置を講じる可能性が高まっていると考えられます。スイスフランは基本的に堅調に推移するとは考えられますが、こうしたSNBの特徴や現在のスイスフランや物価動向に留意する必要があります(16ページ)。

―――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト