当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は7月18日に配信された「内田稔教授のマーケットトーク 【第41回】為替市場も注目!参院選後のドル円相場展望」を再編集しています。

―――――――――――――――――――――――――

今日のテーマは参院選後のドル円相場展望です。

まずドル円相場を振り返ります。先週の流れを受け継ぎ、今週のドル円相場も堅調に推移しました。特に、米6月消費者物価指数が予想を上回ったことからドル買いが優勢となり、149円台まで上昇しました。その後、FRBのパウエル議長の解任が議論されているとの報道を受けてドルが反落し、一時147円を割り込む場面が見られました。ただ、トランプ大統領がこれを否定するとすぐに148円台を回復しています(2ページ)。

今週、一部では参議院選挙後の財政拡張を意識した悪い金利上昇と悪い円安が進行しているとの報道が見受けられました。ただ、今週の主要通貨の対ドル変化率を見るとドルが全面高となっており、今週のドル円上昇のけん引役はドル高でした。確かに円もスウェーデンクローナに次いで弱かったのですが対ドルでの下げ幅がそこまで大きかったわけではありません。加えて長期金利の上昇幅も世界的に見て突出していたわけではない為、「日本売り」との見方は現時点では必ずしも妥当ではありません(3ページ)。

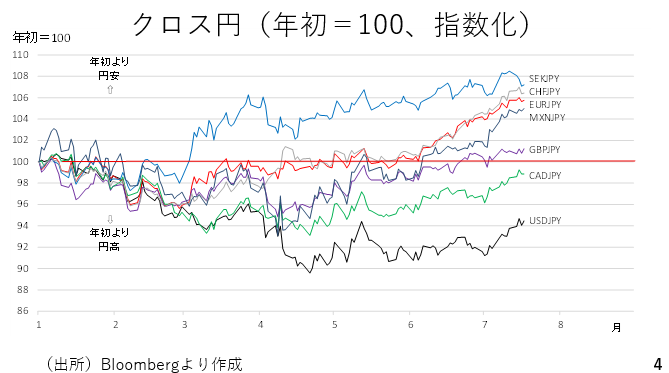

もっとも、年初来のドル円やクロス円を指数化したグラフで振り返りますと、多くの通貨ペアが円安に推移しています。またFXトレーダーが多く参加しているとされるメキシコペソ円相場も7月に入って、上昇ペースが加速しています。金利からインフレ率を差し引いた残りである実質金利がマイナス圏にとどまっている限り、総じて円が弱い状況が続くと考えられます(4ページ)。

今週の円安の一因に投機筋の円ロングの縮小も挙げられます。7月8日時点ではピーク時に比べて円ロングのポジションが約35%減少しています。今週もこうした動きが続いたと考えられます(5ページ)。

FRB議長が解任さた場合の影響は

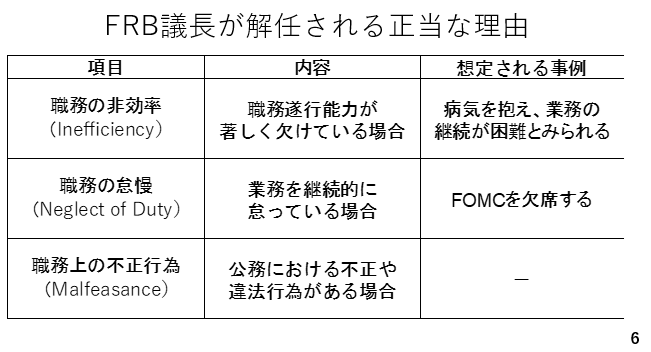

次に、今週話題になったFRB議長の解任についてまとめておきます。はじめに、FRB議長が解任される正当な理由は3点です。まずは職務の非効率です。これは職務遂行能力が著しく欠けている場合で例えば病気を抱えるなど、業務の継続が困難とみられる場合です。次に職務の怠慢です。これは例えばFOMCを欠席するケースです。最後が職務上の不正行為です。現在、FRBは本部ビルの建て替えを計画していますが当初予算に比べ、大幅に費用がかさむ見通しです。トランプ政権はこれに関連してパウエル議長の不正を訴えるとの見方があります(6ページ)。

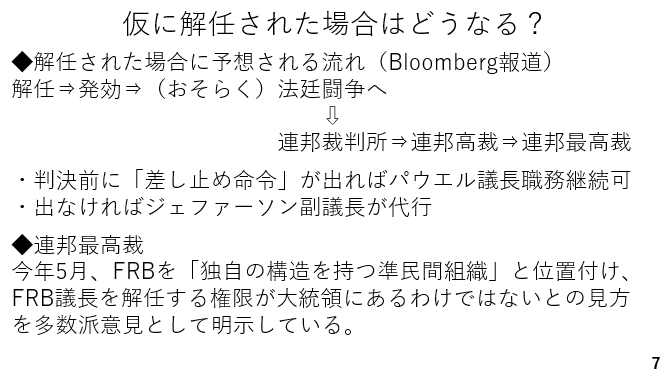

仮に解任された場合、どのような展開になるのか、ブルームバーグの記事を紹介します。トランプ大統領が解任した場合、すぐに効力を発揮するようですが、パウエル議長は当然これを不服として法廷闘争に持ち込むと考えられます。連邦裁判所に始まり最高裁判所に至るまで、かなりの時間を要する見込みですが、判決が出る前に裁判所が差し止め命令を出せばパウエル議長が職務を継続することが可能となる一方、そうでない場合はジェファーソン副議長が代行することになります。同副議長は労働市場を重視するハト派と目されています。尚、連邦最高裁判所は今年の5月、FRBを独自の構造を持つ準民間組織と位置づけ、FRB議長を解任する権限が大統領にあるわけではないとの見方を示しています(7ページ)。

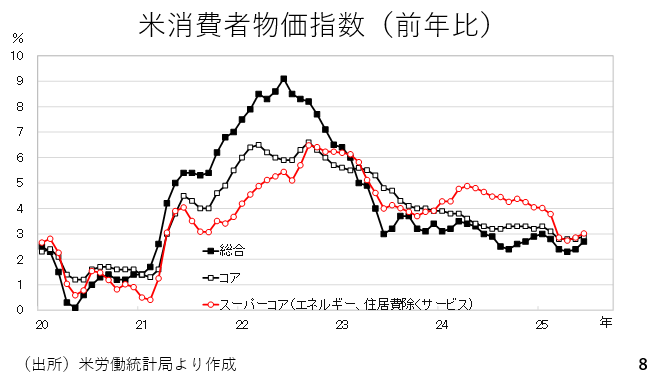

ここからアメリカの経済指標を振り返りましょう。消費者物価指数は予想を上回りました。総じてインフレ率の低下に歯止めがかかっています。個別に特定の品目が大きく伸びているというより、全体としてジワリと上昇した形です。この結果、今月末の利上げはないでしょう(8ページ)。

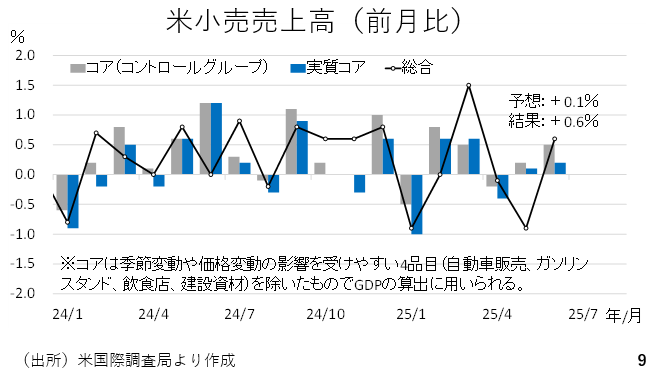

次に小売売上高ですが、前月比で+0.1%の予想に対して実際には同0.6%と高い伸びを示しました。もっとも自動車販売、ガソリン、飲食店、建設資材を除いたコアの数字はそこまで強いとは言えず、さらに物価の伸びを考慮した実質のコアについても同様です(9ページ)。

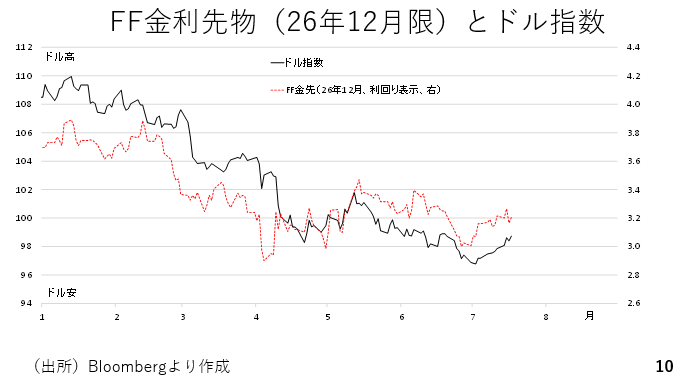

今週のドル高の背景の一つが利下げ観測の後退です。7月に入り、利下げの織り込みが後退し、それに歩調を合わせてドルが持ち直しに転じています(10ページ)。

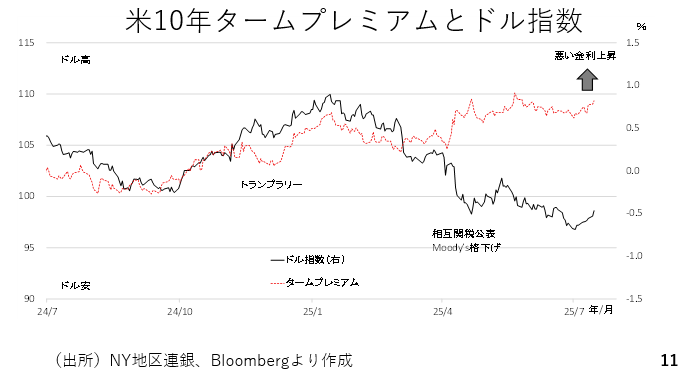

また、タームプレミアムの上昇もドル高に繋がったと考えられます。タームプレミアムはいわゆる悪い金利上昇の1つです。相互関税が公表された4月以降、タームプレミアムの拡大を伴う長期金利の上昇が悪い金利上昇とみなされ、ドル安をもたらしました。つまり、国債とドルの値下がりが同時に進み、株価の下落と合わせて市場ではアメリカのトリプル安が警戒されたのです。一方、7月に入ってからの金利上昇もこのタームプレミアムの拡大を伴う悪い金利上昇の側面も併せ持っていますが、素直にドルが上昇しています。AIや半導体関連銘柄主導でナスダック株価指数やS&P500指数が史上最高値を更新するなど株式市場を含め、トリプル安との懸念は和らいでいます。大型減税法案が成立した後の超長期国債入札でも旺盛な需要が確認されており、通貨(ドル)についても相互関税公表以降の下落場面を脱しつつあると考えられます(11ページ)。

参院選後の財政拡張が生む「金融・財政ダブルアクセル」の影響

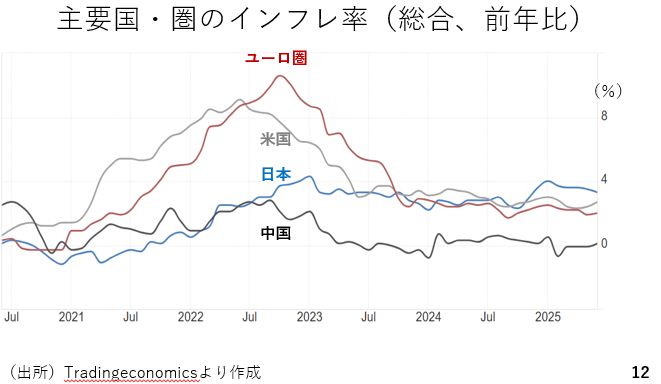

ここからは、日本の参議院選挙後を展望する前に主要な国や地域のインフレ率を見ておきましょう。ユーロ圏、アメリカともに2022年以降の急速なインフレに対して利上げで対応した結果、インフレ率が低下し、いまでは利下げ局面に入っています。中国では現在デフレが警戒されるほどです。このように世界の多くの国や地域のインフレ率が収束する中、日本では本日発表された6月分を含め、39カ月連続してインフレ率が目標である2%を上回っています(12ページ)。

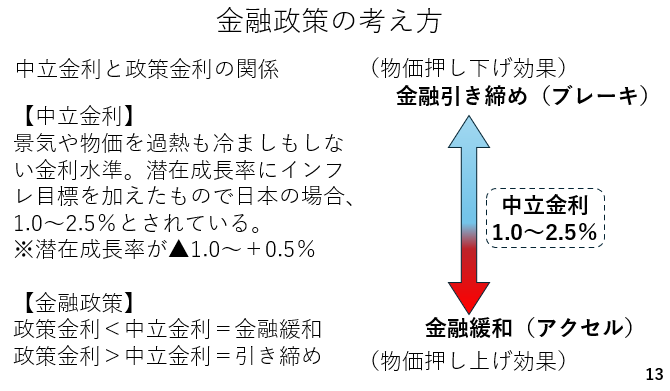

そこで金融政策に関する考え方を整理しておきましょう。はじめに中立金利です。中立金利とは景気や物価を加熱も冷ましもしない金利水準のことで、日本の場合は1%から2.5%とされています。この中立金利に対し、中央銀行が政策金利を低く抑えると金融緩和となり、物価を押し上げる力が働きます。反対に中立金利よりも政策金利を高く設定すると金融引き締めとなって物価には下押し圧力が加わります。その点、現在の日本の政策金利は0.5%と中立金利の下限である1%よりも低い金融緩和が続いています。従って、物価には上昇圧力が加わりやすい状況です。特に、日本の場合はこうした低金利の結果、円安が進み、輸入インフレも高進しました。即ち、現在の日本のインフレは金融政策に由来している側面が非常に大きいと考えられます。ところが参議院選挙前に与野党とも物価高に対して財政出動で応じる構えを見せています。例えば給付金の支給や消費税率の引き下げです。こうした財政出動は財政政策におけるアクセルと見ることができます。つまり現在、日本では金融政策でアクセルが含まれているところに参議院選挙後、財政政策でもアクセルが踏まれようとしていると考えることができます(13ページ)。

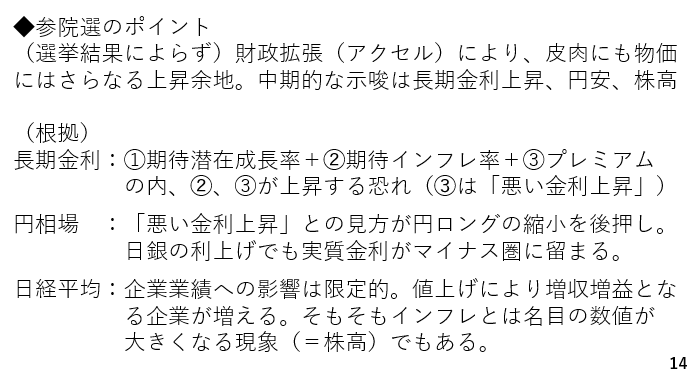

ではこの点も踏まえて参議院選挙のポイントを考えていきます。参議院選挙では与野党のいずれが過半数を取った場合も物価高騰対策として財政によるアクセルも加わる結果、皮肉にも物価には更なる上昇余地が生まれると考えられます。インフレの継続が中期的に示唆することは長期金利の上昇と円安そして株高です。その根拠をみてみましょう。長期金利とはそもそも期待潜在成長率と期待インフレ率とプレミアムの合計です。この内、プレミアムというのは「悪い金利上昇」です。参議院選挙後の財政拡張によりインフレ期待が高まることが予想されるほか、財政出動の程度次第ではプレミアムの拡大に伴う長期金利の上昇が見込まれます。円相場については悪い金利上昇との見方が広がる場合、円ロングの縮小が促され、円安圧力になりそうです。また、インフレ率の高止まりが続くとすれば日銀が多少の利上げをしたところで実質金利がマイナス圏にとどまる状況が続く見通しであり、円安圧力となりそうです。株価については企業業績への影響は限定的と考えられます。一方、インフレが長引くとすれば企業の価格設定は引き続き強気なものが見込まれ、値上げによる増収増益となる企業が増えると考えられます(14ページ)。

また、インフレとはそもそも名目の数値が大きくなる現象であり、株価も同様です。実際、2022年のロシアの軍事侵攻後、世界的にインフレが進みましたが、例えばトルコの場合、物価が3.9倍に上昇した一方、主要な株価指数は4.6倍、アルゼンチンでも物価の上昇分を超えて主要な株価指数が上昇しました。しかも、この現象は先進国でも同様に見られている現象です(15ページ)。参議院選挙後、従来の金融政策による緩和策、すなわちアクセルに加え、財政政策でもアクセルが踏まれる結果、インフレに備える必要性が高まるということが最大のポイントと考えられます。

インフレ継続シナリオが示唆する「円安・株高・金利上昇」の中期展望

最後に少し気にしておくべきテーマをご紹介します。それは政府高官から相次いだ円安に対する牽制です。17日に青木官房副長官は政府として投機的動向を含め為替市場の動向を憂慮すると踏み込んだ発言をしています。また南アフリカでのG20に参加している加藤財務大臣も為替市場での過度な変動に注意することなどを指摘したと発言しました。昨年160円台まで円安が進んだことに照らせば、150円にも達していない現状でのこうした発言はかなりタイミングとしては早いと感じられます。もしかするとアメリカとの関税交渉において円安が非関税障壁として米国側から強く是正を求められているということなのかもしれません。こうした可能性について頭の片隅に置いておく必要はあると思われます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト