【為替展望】「金利とドルの逆相関」は定着するか? 円高を阻む投機筋の動向と市場のボラティリティについて解説

当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は7月5日に配信された「内田稔教授のマーケットトーク 【第39回】再来!?金利とドルの逆相関」を再編集しています。

―――――――――――――――――――――――――

金利差と為替の関係性の変化

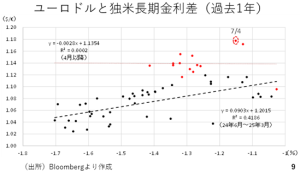

ユーロドルの水準も確認します。図は縦軸がユーロドル相場、横軸が過去1年間のドイツと米国の実質長期金利差です。このデータを見ると、去年6月から(相互関税が発表される)今年3月までは、金利差とユーロドルは順相関の関係でした。しかし、相互関税が発表された4月以降は、回帰線が水平となっており、金利差に関係なくユーロが上がっている状況です。ユーロ圏の財政拡張という大きなテーマに反応し、金利差を度外視したユーロ高が続いており、このテーマが後退した瞬間にユーロドルが反落する調整が入る可能性があります。

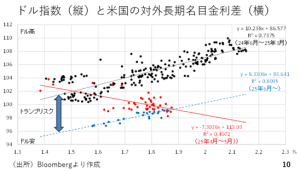

米ドルと金利の関係も変化しています。相互関税が発表される3月までは順相関でしたが、4月以降5月までは米国の金利が上がるとドル安が進む逆相関となりました。6月以降は米国のトリプル安に歯止めがかかり、金利とドルの関係が順相関に戻りましたが、水準的には以前よりも大きくドル安方向に下がっています。これはトランプリスクによるものと考えられ、関税などいつどんな政策を出してくるか分からないことで米ドルが下がり、そのままの水準で金利との順相関が戻った状態です。

投機筋のポジション

ところで、ドル安の中でも円高がなかなか進まない理由の1つに、投機筋の円ロングが依然として高水準だということが挙げられます。ドルを売りたい場合でも、その見合いとして買う通貨を選ぶ際、円についてはマーケット参加者の間で相当円買いが積み上がっており、円があまり選ばれない状況です。

ボラティリティの低下

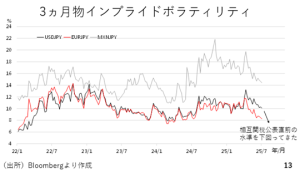

また、ボラティリティの低下も円高を阻んでいます。ボラティリティが上がる時はリスク回避局面で、そうした場面ではリスク回避の円買いが進みやすいです。一方でボラティリティが低下すると、相場はそれほど大きく動かないとの見方から、低金利通貨である円が最も売られやすくなります。

その点、ドル円、ユーロ円、メキシコペソ円のボラティリティを見ると、ユーロ円、メキシコペソ円ともに約1年ぶりの水準まで下がっており、ドル円のボラティリティも相互関税が4月2日に公表される直前の水準を下回ってきました。この低ボラティリティも円高に対するブレーキになっている可能性があります。

クロス円の堅調

年初を100とした各通貨の推移を見ると、スウェーデンクローナ円が少し頭打ちになってきているものの、スイス円とユーロ円は依然として堅調です。ユーロ円は今週170円を超え、スイス円も181円台と高値更新しています。ポンド円はトリプル安の状況もあって年初と同じぐらいの水準で推移していますが、カナダドル円は米国との交渉再開というニュースを手掛かりに約5ヶ月ぶりの水準まで上がってきています。

ドル円が年初と比べて8%下がっているのはドル安によるものです。実際、幅広い通貨に対する円の動きをみると、円高というよりも寧ろ円安となっており、円が強いわけではないことがわかります。

注目イベント

来週は経済指標は一旦小休止となりますが、8日火曜日の日本時間13時30分にオーストラリアの中央銀行が金融政策を発表します。0.25%の利下げが現時点で96%織り込まれています。織り込み済みの利下げによってオーストラリアドルが下落するのかどうか、注目です。織り込みが進んだ後の利下げはあまり通貨安には効かないと考えられ、オーストラリアドルもそれほど下がらないと思われます。

相互関税の交渉期限が来週9日です。この9日を前に交渉が進展していないことで、トランプ大統領が最大70%の関税をかけると話していますので、関税を巡る動きが出てくる可能性があります。一方で、ベッセント財務長官は9月1日まで交渉期限を延ばすことも言っており、日本に対しては参議院選挙があって期間中の合意はほぼ難しいというニュアンスのことも言っています。9月1日まで延長されれば、マーケットの緊張が和らぐ方向に作用すると思われます。

また、10日と11日の日本時間午前2時に米国の10年国債と30年国債の入札があります。今週米国でトランプ減税の恒久化など、今後3兆ドル以上も債務残高が拡大する法案が通ったことを踏まえ、改めて米国債に対する需要が注目されます。

6月分のFOMC議事録では、どのぐらい利下げの可能性や必要性が議論されていたのかがマーケットを動かす可能性があり、こちらも注目です。

このほか、11日から金曜日に日付が変わった午前3時にウォラー理事の講演があります。ウォラー理事は7月利下げを容認するニュアンスの発言をしています。前トランプ政権時に指名された人だけに、次期FRB議長を狙ってトランプ大統領に忖度して7月利下げを示唆するような発言が出る可能性もあります。

出所:内田氏

来週のシナリオ

米国の10年、30年国債入札が注目です。仮にこの入札が不調だった場合は、大型減税や財政拡張による悪い金利上昇が意識されて、ドルと金利が逆相関に逆戻りし、金利は上がるけれどもドルは売られる展開になります。この場合、ドル円相場も143円や場合によっては142円台の可能性が出てきます。ただ、ドル安ではあっても、円も冴えない状況だとすれば、他通貨が強いことになり、クロス円は堅調に推移します。

一方で入札が好調だった場合は、米ドルと金利の順相関の関係が一層強まり、米ドルが水準的に持ち直す可能性があります。その場合、145円台の回復やその定着を伺う展開になってもおかしくありません。

この収録の段階では、法案が議会を通過した後、米国の先物の株式相場は若干下げて反応していますので、マーケットが100%ポジティブな反応を示しているわけではないようです。ただし、労働市場の悪化が見込まれる中、目先の景気については追い風になる部分もあり、その点がポジティブに評価され、かつ国債入札においてある程度の需要が確認されれば、少しドルポジティブな流れになると予想しています。

―――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト