当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は5月23日配信の「内田稔教授のマーケットトーク【第33回】続・ドルの重し」を再編集しています。

―――――――――――――――――――――――――

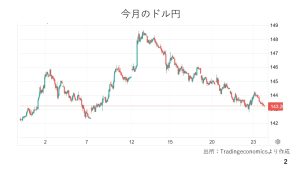

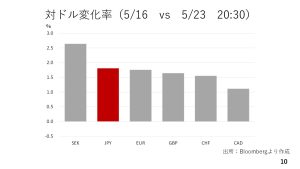

出所:内田氏

前回(第32回)、二つの重しが米ドルを圧迫している点をお話しました。今回も引き続き、そうした重しがドルを圧迫する可能性について解説します。

前回(第32回)、二つの重しが米ドルを圧迫している点をお話しました。今回も引き続き、そうした重しがドルを圧迫する可能性について解説します。

はじめに、5月に入ってからのドル円相場を振り返ります。米中間の暫定合意を受けてリスク選好となりました。ドル高円安が進み、ドル円は一時148円台後半まで上昇しました。しかし、その後、加藤財務大臣がベッセント財務長官と為替の協議をする見通しを示したことで米国が再びドル安に誘導するとの思惑や悪い金利上昇によるドル安が5月12日週(以下:先週)の後半頃から再燃しました。結局はそれが5月19日週(以下:今週)も続き、23日時点でドル円は143円を割り込んでいます。

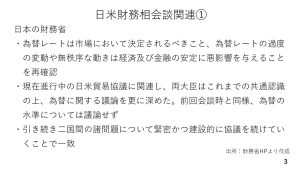

財務省のホームページから日米財務相会談の結果を紹介します。「為替レートは市場において決定されるということを再確認した」とまとめられており、4月と概ね同じ内容です。

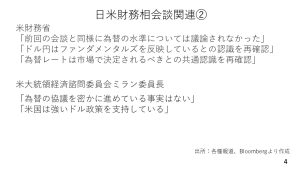

米国の財務省も「為替の水準については議論されなかった」、「ドル円はファンダメンタルズを反映している」、「為替レートは市場で決定される」内容を再確認しています。つまり、日米財務相会談は無風で通過したことになります。また、米大統領経済諮問委員会のミラン委員長も「為替の協議を密かに進めている事実はない」、「米国は強いドル政策を支持している」と発言しています。米国側はドル安誘導を否定しており、日米間で為替がテーマになることはないようです。

一方で気になる報道もありました。韓国の経済新聞が、「韓国と米国との貿易協議で為替の方向性が協議された」と報じたのです。その上、報道に対して韓国の財務省にあたる企画財政省も、「米国との関税協議は継続中でまだ何も決まっていない」とコメントを出し、協議の存在を認めた形です。この結果、日本とは交渉していないにせよ、相手国によっては米国が為替について協議しているとの疑念が市場では残ってしまう結果になりました。

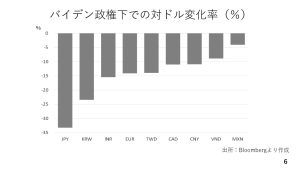

この図は対米貿易黒字国の上位10カ国の通貨※が、バイデン政権下、ドルに対してどの程度下落したかをまとめたものです。韓国が2番目に通貨安になった国であると分かります。そして日本円は最も下落しています。すなわち「韓国と米国との間で為替の話が出ているのだとすれば、最終的には日本との間でも為替の話が何か出るのでは」との思惑が完全には消えない可能性があり、ドル円の上値を抑えると考えられます。また、仮に日米間でこのまま為替の話が出ない場合、それは高い関税が続く危険性を示唆します。7月上旬まで続く日米間の関税交渉は依然として予断を許しません。

※10位以内のドイツとアイルランドが同じユーロを使っているため、通貨数は9

2つ目のドル下押し材料

とは言え、今週のG7の長期金利を見てみますと、米国の長期金利は上昇したものの上昇幅はG7の中で最も限定的なものでした。その上、米国より格付けの高いドイツやカナダの長期金利の方が上がっています。このことから今週の長期金利(債券市場)を見る限り、格下げにより、米国から他国に資金が流出している動きは認められません。

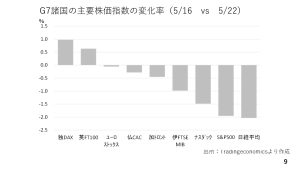

株式市場も見てみますと週後半、米NASDAQやS&P500が軟調に推移しました。22日の終値時点では、さらに日経平均株価の下げ幅が大きくなっています。一方、独DAXや英FTSE100はプラスになっており、株式市場を見ると米国からユーロ圏やイギリスに株式投資の資金が流れ、ユーロ高(ドル安)、ポンド高(ドル安)が連想されます。

もっとも、各通貨の対ドル変化率をみると確かにユーロやポンドが上昇し、ドルが全面安となっていますが、株価が下落した日本円やスウェーデンクローナ、スイスフランまで買われており、必ずしも株価と為替相場の動きが連動しているわけでもありません。結局、先週から今週にかけて続いているのは、悪い金利上昇によるドル安をテーマとしてドル安地合いが続いている点です。そしてこのテーマはしばらく続くとみられ、当面ドルは軟調な推移が見込まれます。

―――――――――――――――――――――――――

後編【米国金利上昇の裏で、日本で起こった超長期金利の歴史的な上昇 その要因とは】にてムーディーズ格下げなどが与えた影響を解説していく。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト