当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。 ※この記事は4月25に配信された「内田稔教授のマーケットトーク 【第28回】複数のドル反転の兆し」を再編集しています。

―――――――――――――――――――――――――

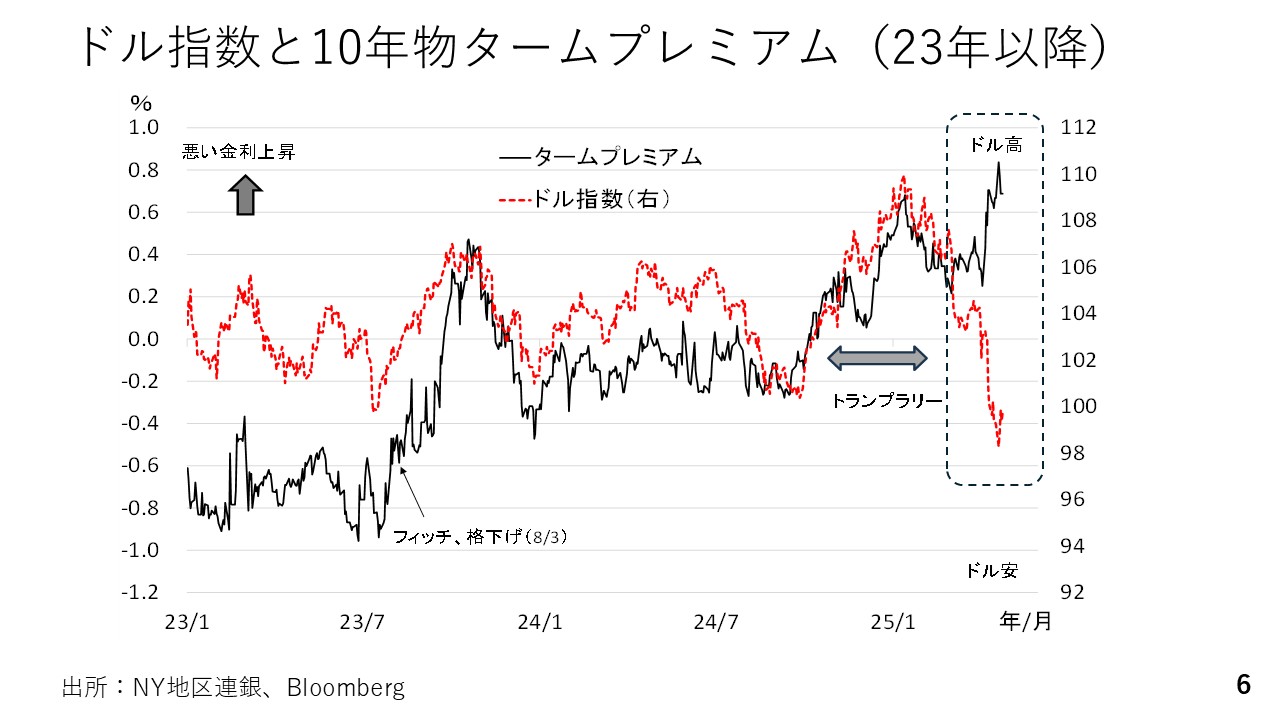

出所:内田氏

第28回のメインテーマは「複数のドル反転の兆し」です。2025年4月に起こった米国トリプル安の内、特に問題だったのはドル安だったとみていますが、その動きが和らぐ可能性が高まってきている点をご説明します。

出所:内田氏

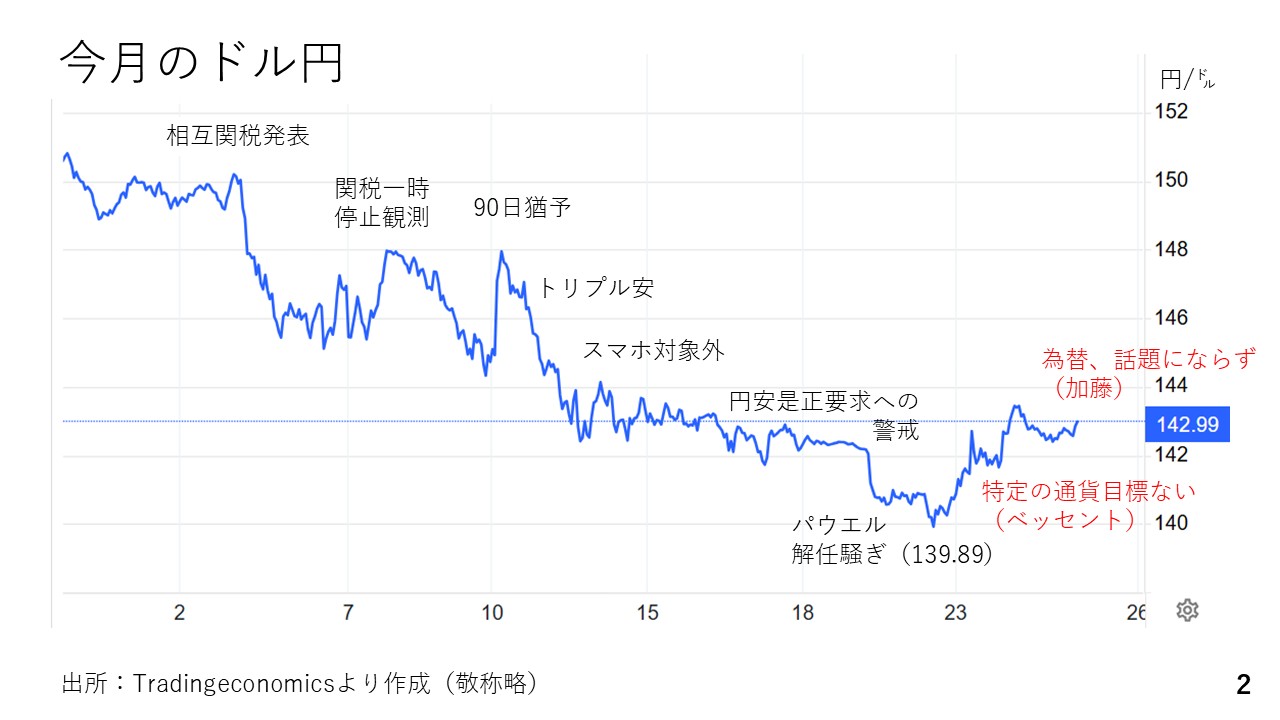

まず、4月のドル円相場を簡単に振り返ります。4月2日にトランプ政権から相互関税の詳細が発表されました。関税率が予想を大きく上回ったことから、市場では緊張感が高まりました。米国ではトリプル安が起こる一方、日本円については「円安是正を迫られ、円高になる」との警戒感が非常に高まりました。

加えて4月21日週には、トランプ大統領の「パウエル議長を解任する」という発言を受け、FRBの信認低下をテーマに、ドル安が進む場面もありました。そのためドル円は一時139円89銭まで下落しました。

一方、その後はベッセント財務長官から「特定通貨の目標は定めない」との発言が出ました。また4月25日、日米財務相会談を終えた後、加藤財務大臣からも「米側からは為替水準の話題はでなかった」といった趣旨の発言がきかれた結果、円高警戒がかなり和らぎ、ドル円は143円台まで持ち直しています。4月21日週の株式相場も、為替の円高警戒が一服した動きを受けて、週末にかけて持ち直しています。

出所:内田氏

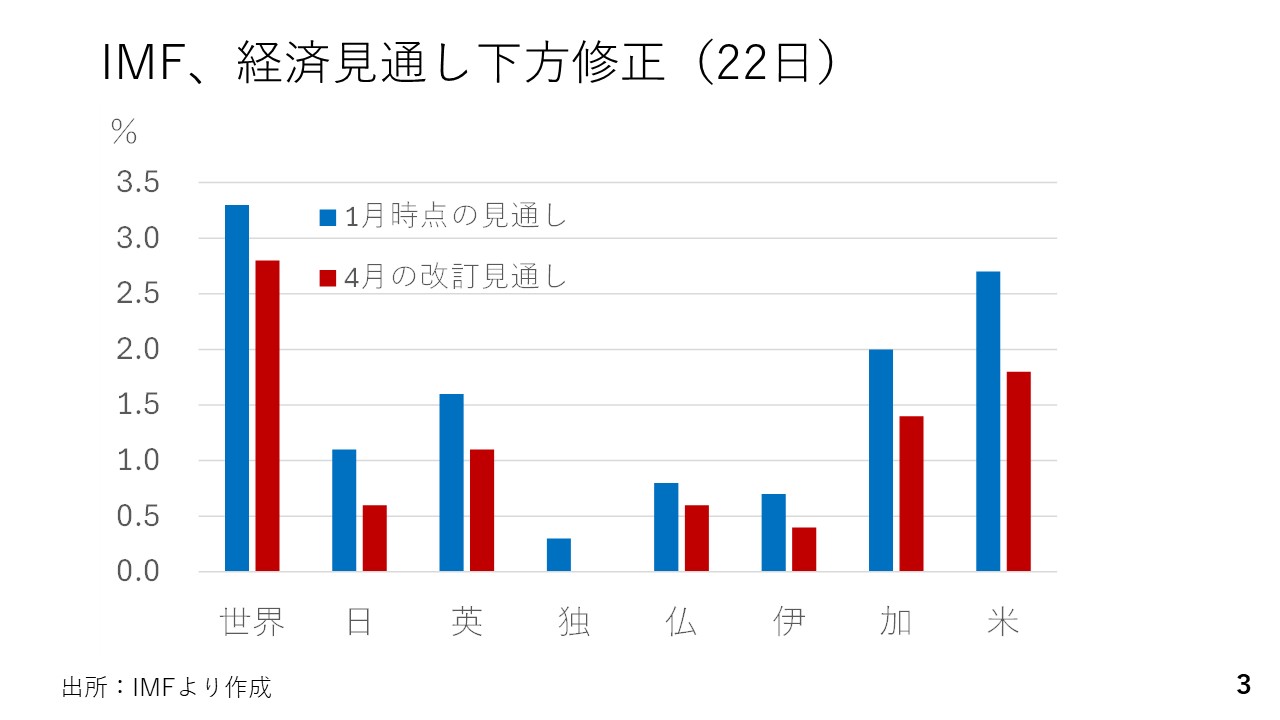

次に4月22日に1月分の見通しがアップデートされたIMFの経済見通しを見ていきます。世界全体は3.3%から2.8%と0.5%ポイント下方修正しました。細かく見ると関税引き上げ当事国である米国の引き下げ幅がG7の中では最も大きなものになっています。

また、米国の長期金利が上昇しましたが、カナダでは米国以上に長期金利が上がっています。そもそも米国の長期金利上昇は、議会で議論されているトランプ減税の延長や債務上限の引き上げといった財政拡張の議論が影響していると言えます。これらを踏まえると株、米国債の下落はそれほど問題視しなくてもいいとの見方ができます。

問題はドル安

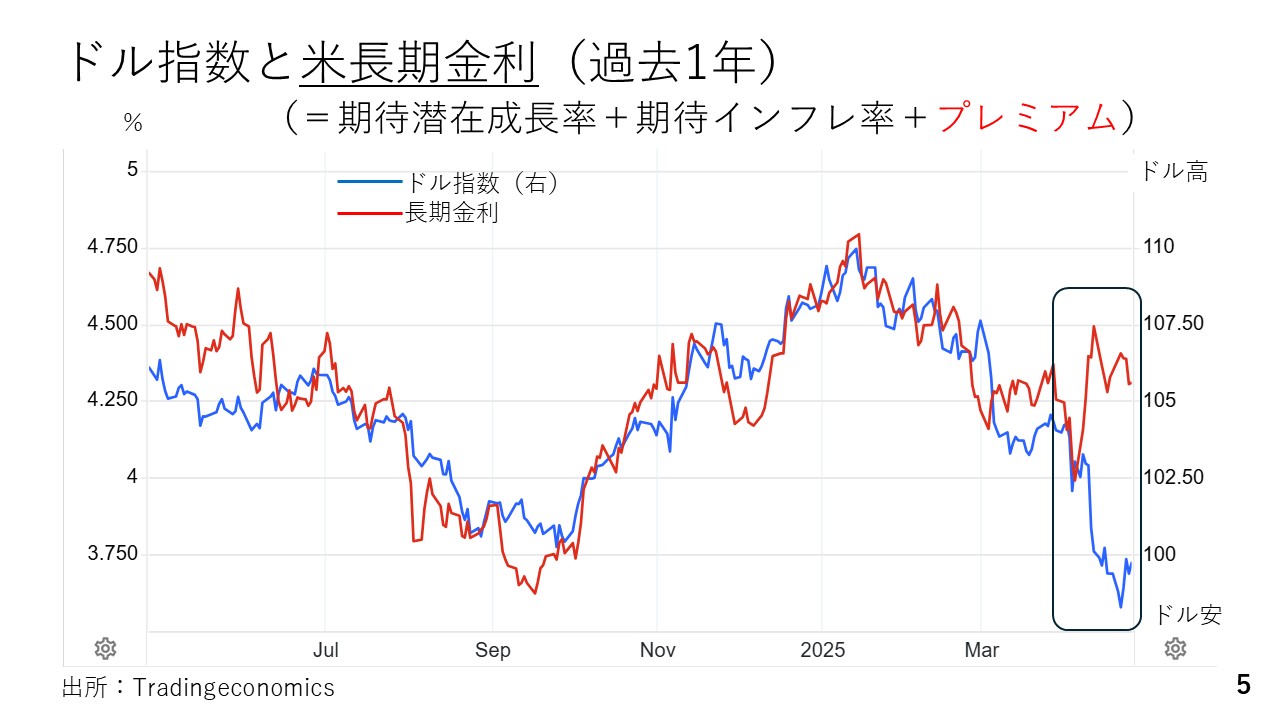

その点、トリプル安のうち、ドル安が最も問題だと考えられます。過去1年間の米国の長期金利とドル指数を重ねるとこれまで両者は整合的な動きを辿ってきたものの、4月に入って様相が変わったからです。即ち、金利が上昇しても為替市場ではドル安が進むという両者が逆行する動きが見られるようになりました。トリプル安の中ではドル安が最も説明が難しい動きと言えます。

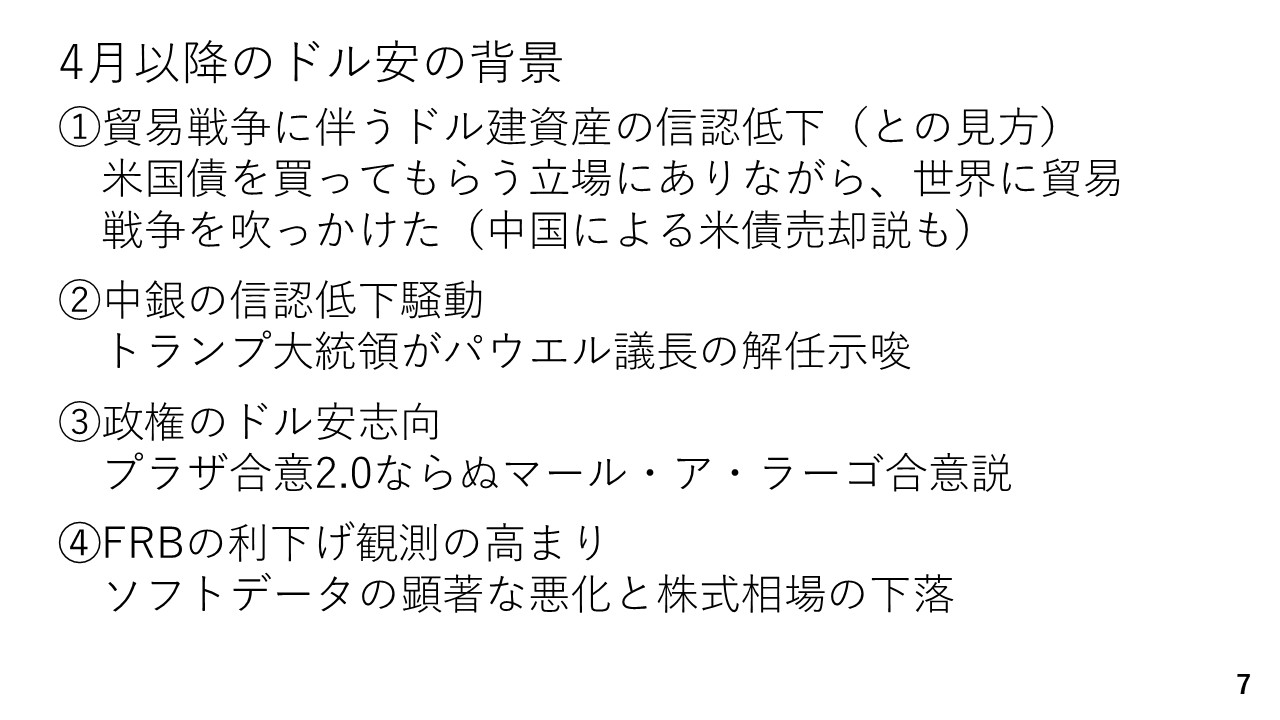

ドル安の要因

では、4月以降、そもそもなぜドル安が進んだのか、考えてみましょう。その要因は4つ挙げられます。

出所:内田氏

一つ目が貿易戦争です。米国はこれから財政拡張に動きます。そのため米国債を他国の投資家にも広く買ってもらう必要がありますが、そうした状況下で米国は世界に対して貿易戦争を仕掛けました。結果として中国から報復措置として米国債やドルを売られたとの観測が出るなど、貿易戦争を機に米ドル建て資産への信認が低下したと考えられます。

二つ目はFRBに対する信認の低下です。この背景にはトランプ大統領がパウエル議長の解任を示唆したことがあります。中央銀行に対する信認が低下するということは、つまりドルへの信認も低下することを意味しています。

三つ目がトランプ政権のドル安志向への疑念です。1985年のプラザ合意のように、ドル高を是正するための合意、いわゆる「マールアラーゴ合意」が行われるのではないか、といった話題が市場で注目を集めたことです。

四つ目が利下げ観測の高まりです。既に、センチメントやマインドといったソフトデータは顕著に悪化しました。また、株安も進みました。その結果、個人消費が悪くなるとの懸念から利下げ観測が高まり、この点もドル安が進んだ一因と考えられます。

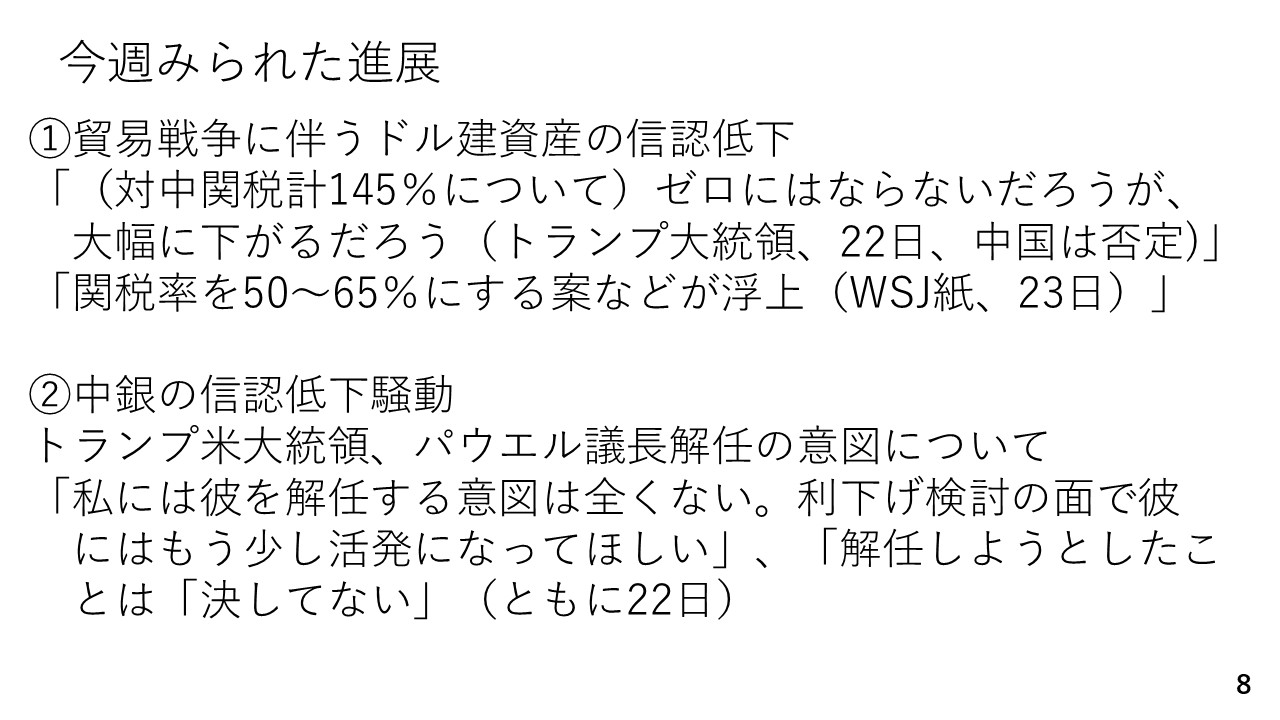

ただ、いずれの要因も好転しました。一つひとつ見ていきましょう。

出所:内田氏

まず、貿易戦争を巡っては、中国への関税についてトランプ大統領が22日、「ゼロにはならないが大幅に下がる」と発言しました。翌23日、ウォールストリートジャーナル紙も、「追加関税の税率は50%から65%程度まで引き下げる案が浮上している」とも報じています。

これまでのところ、中国側は具体的な交渉の進展を否定していますが、少なくともトランプ大統領がこれ以上エスカレートさせるつもりはなさそうだとの安心感につながっています。

また、22日にトランプ大統領は「パウエル議長を解任する意図は全くない」と完全に否定しました。これでFRBの信認低下騒動も落ち着きを取り戻しそうです。

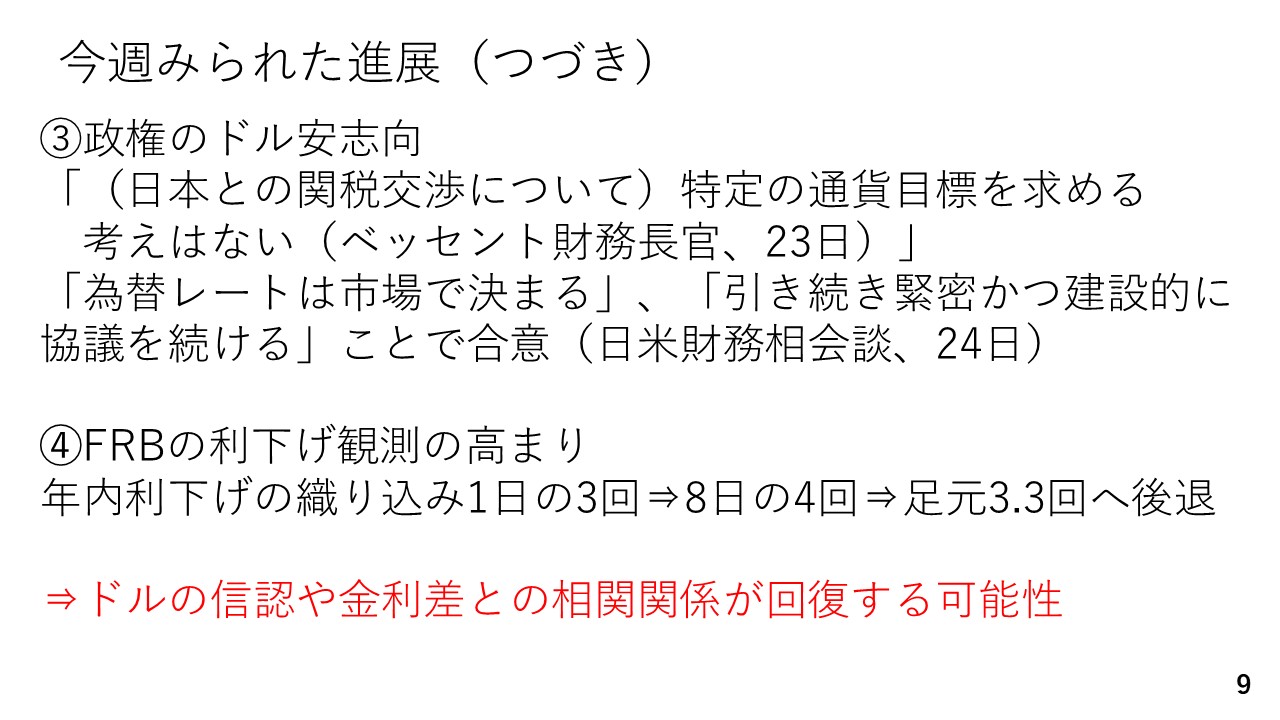

出所:内田氏

3番目のドル安志向についても日米財務相会談によって緊張が和らぐ結果になりました。日本の円は米国から見た主な貿易赤字相手国の中で、バイデン政権下に最もドルに対して下落した通貨です。にもかかわらず、その日本との交渉の席上、ベッセント財務長官から「円安を是正してほしい」といった明示的な要求はなされませんでした。そして、為替レートは市場で決まるという合意がなされたのです。

4番目のFRBの利下げ観測についても、4月1日に3回だった年内の利下げの織り込みが8日には一時4回まで進展しましたが、足元では3.3回まで後退している状況です。

全体として言えるのは、米ドルに対する信認が多少回復する可能性が出てきたということです。その場合、金利差との「正の相関関係」もある程度戻ってくるでしょう。その結果、金利が上がってドルが売られる不整合な動きは多少なりとも変わるとみられます。

―――――――――――――――――――――――――

後編:【「金利上昇でもドル安」の不整合終焉か ドル円5%上昇の可能性も?】では、依然続く円安傾向が変わりにくい要因を深掘りするとともに4月21日週の注目ポイントをお届けする。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト