当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。 ※この記事は4月18に配信された「内田稔教授のマーケットトーク 【第27回】マールアラーゴ合意の考察」を再編集しています。

―――――――――――――――――――――――――

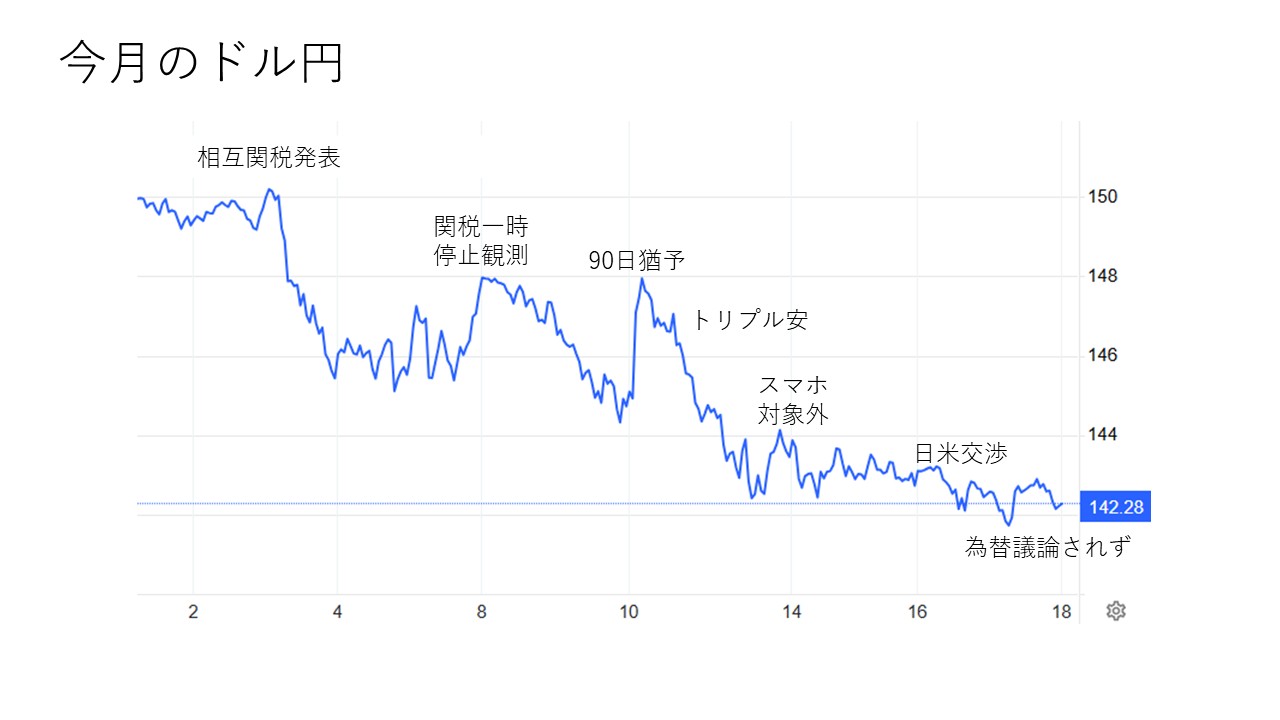

まず今月のドル円の動きを簡単におさらいします。3月下旬から4月頭にかけては、150円大台を回復する場面がありました。しかし、その後は相互関税の影響もあり、株安、円高、特にドル安という動きが続きました。

出所:内田氏

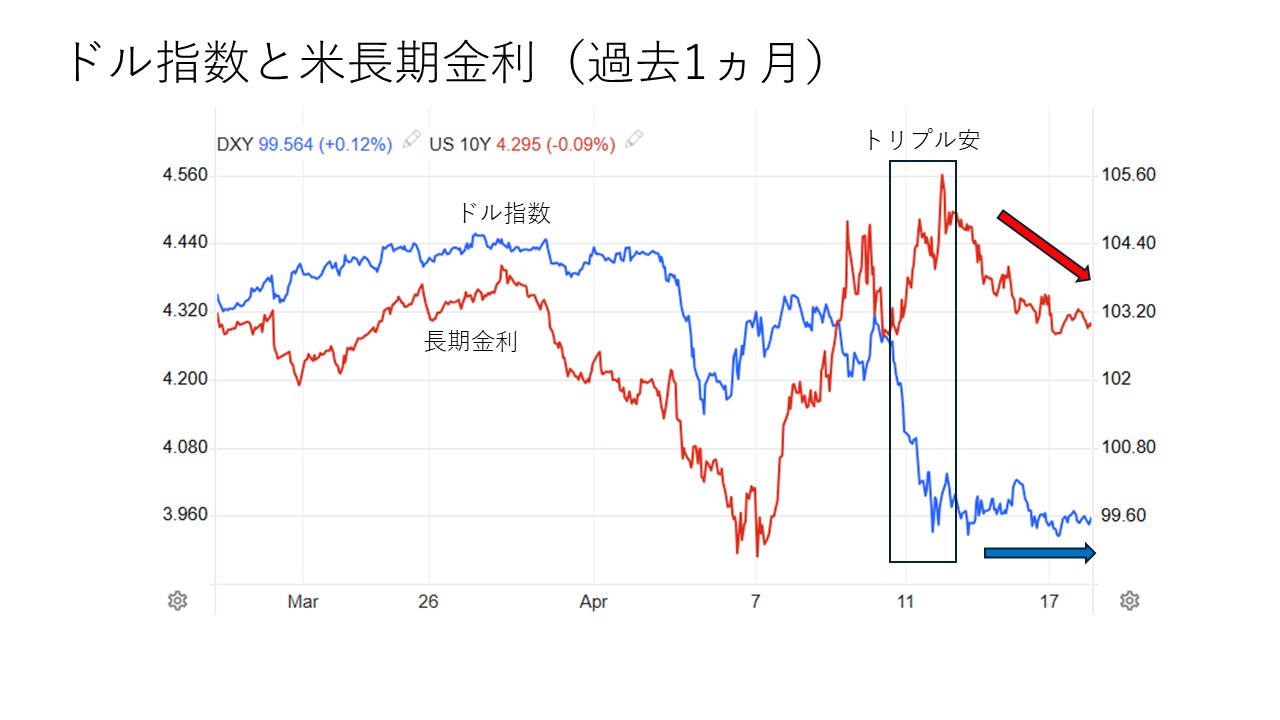

株式相場も緊張が和らぎ、日経平均株価、欧州株も全般的に4月7日週よりも約2~3%持ち直しています。一方で米国株はやや戻り売りに押されて4月7日週よりも少々マイナスになっています。

出所:内田氏

為替は

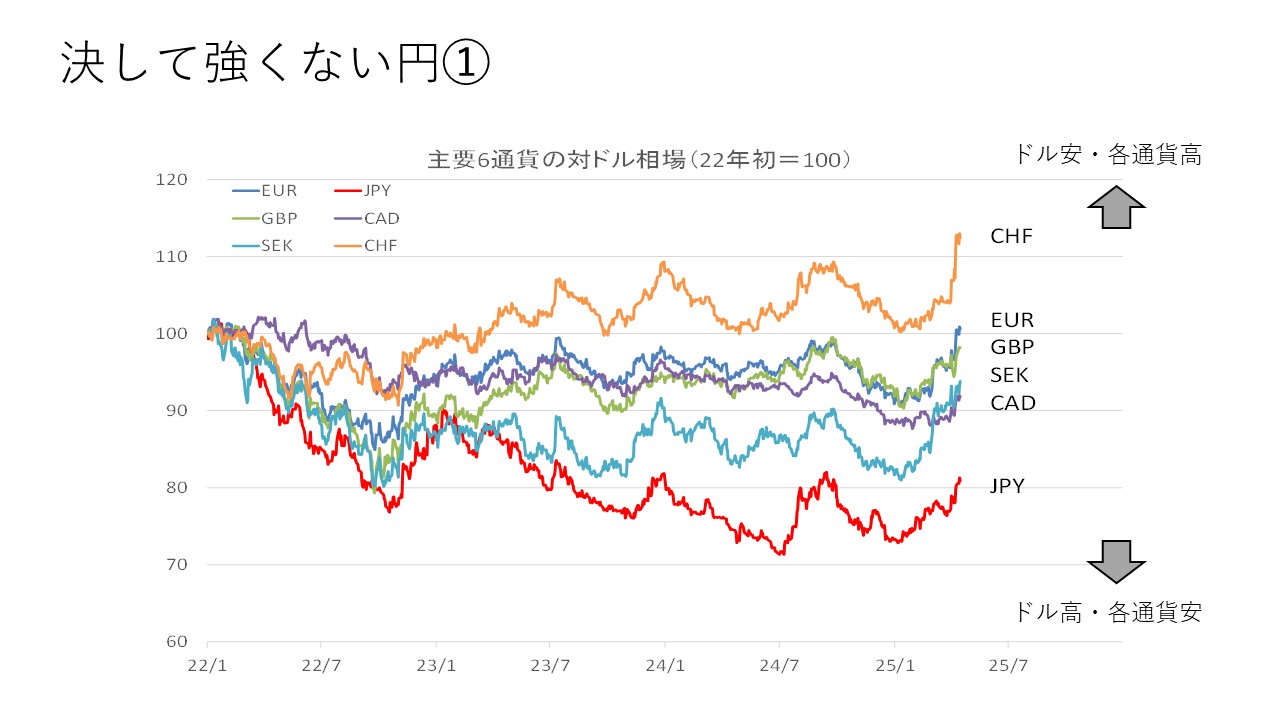

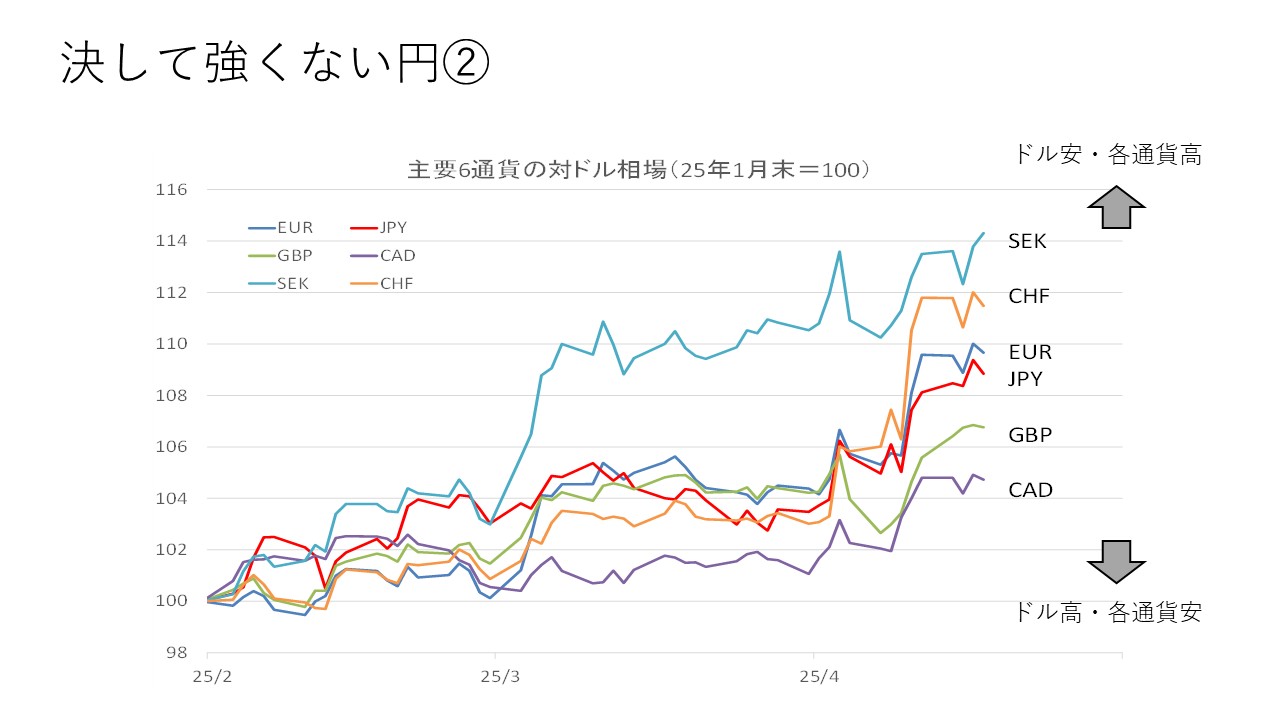

2つ目のテーマです。まずドル円相場を見てみます。1月の158円台から見ると141円台まで17円も円高ドル安が進みました。ここで他通貨と円相場の動きを比較してみたいと思います。ロシアによる軍事侵攻により世界的なインフレが進みドル高円安になった2022年の年初を100として、ドル指数を構成する6通貨がドルに対してどのような動きを示したのかを指数グラフとしてまとめました。

出所:内田氏

スイスフランは2015年以来のスイスフラン高ドル安水準まで戻っています。ユーロ・ポンドやスウェーデンクローナといった欧州通貨も2022年初頭の水準近くまで戻っていますし、カナダドルもかなり戻っている状況です。

一方の日本円は1月から円高方向に戻しているものの、2022年初頭からはまだ約2割も円安ドル高の水準です。さらに言えば昨年8月に記録した高値139円台にも、いまだ届いていません。

出所:内田氏

マールアラーゴ合意とは

では、本題のマールアラーゴ合意です。1985年9月22日にプラザ合意がありました。これは、ニューヨークのプラザホテルに米国・日本・西ドイツ・イギリス・フランス各国の大蔵大臣らが集結し、米国の貿易赤字を削減する為、ドル高を是正するためのドル売り協調介入といった合意がなされました。

プラザ合意後、ドル円は24時間で約20円もドル安円高になり、1年後には約80円もドル安円高方向に動きました。このプラザ合意は為替市場のみならず、日本経済史においても大きなインパクトのある出来事でした。

出所:内田氏

出所:内田氏

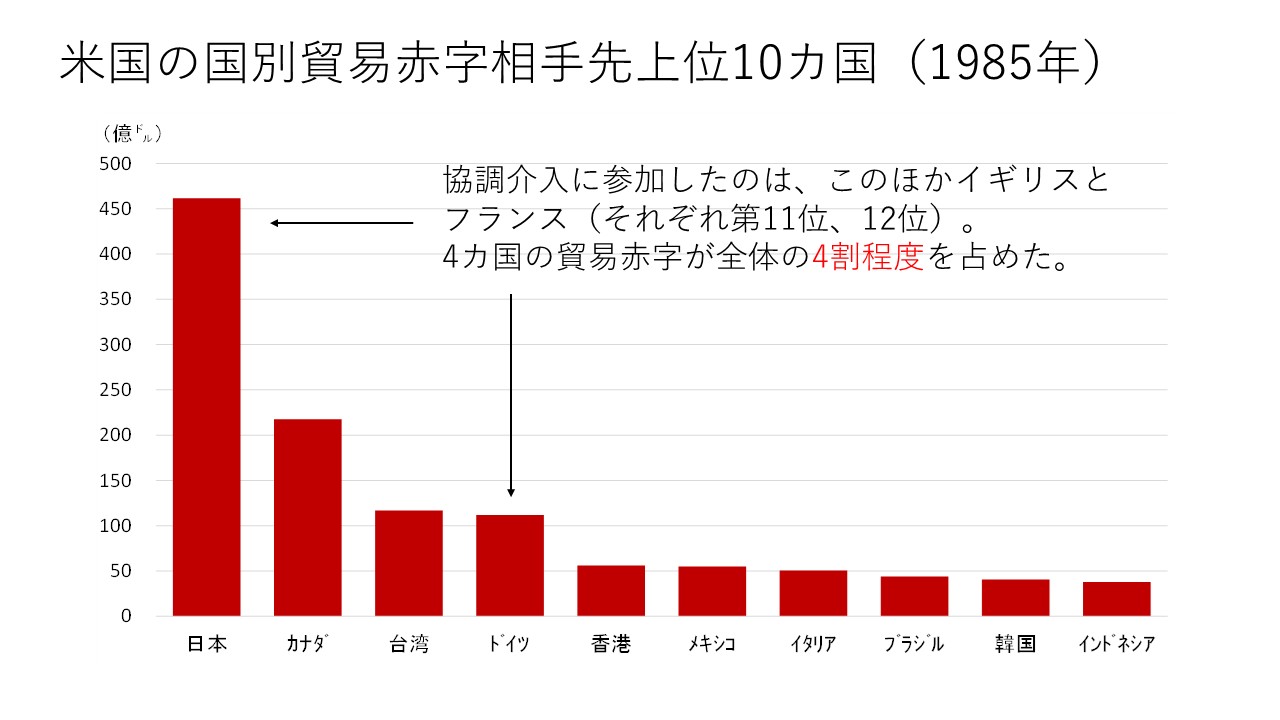

そこで当時を振り返っておきますと、1985年当時の最大貿易赤字相手先は日本でした。また、4番目のドイツ、11番目のイギリス、12番目のフランスの4カ国を足し合わせると、米国が抱えていた貿易赤字の半分弱になります。プラザ合意のポイントは、こうした国々が協調してドル安方向に持っていく合意にこぎつけたという点です。日本が合意に加わったということは、現在で言えば中国が米国とドル安人民元高で合意したほどのインパクトがありました。

対するマールアラーゴ合意は、当時の米国の同盟国が相手国だったプラザ合意とはメンバーが異なります。現在の米国の貿易赤字相手国は、中国を筆頭に同盟国ばかりではありません。複数の国と協調してドル安に持っていくような合意を形成するのは困難な状況です。従って、実現可能性があるとすれば国・地域別に合意形成に向けて交渉することでしょう。とはいえ交渉は相手国に通貨高を受け入れさせることですから、非常に難しい交渉になるでしょう。

現在の米・貿易赤字相手国は

出所:内田氏

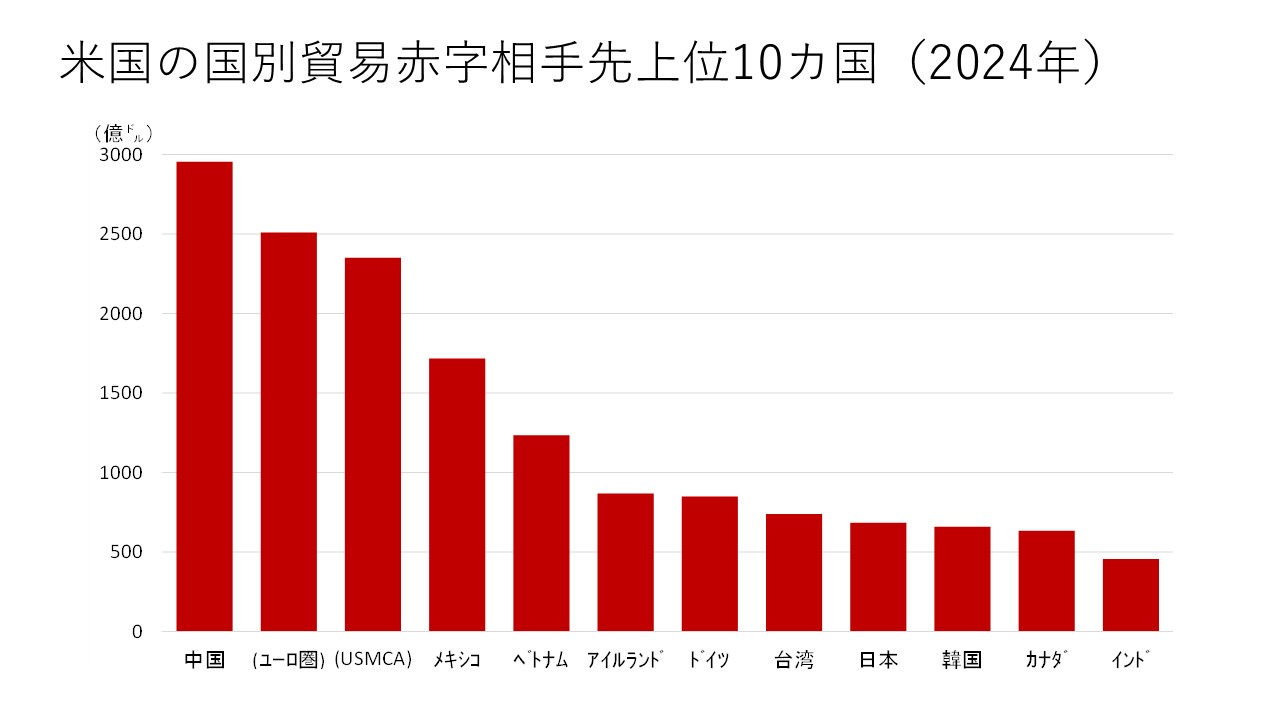

では昨年の米国から見た貿易赤字相手国10カ国を見てみます。最大の貿易赤字相手国は中国でした。国別でみると2番目はメキシコ、ベトナムが3番目です。また、アイルランド、ドイツといったユーロ圏の国々の貿易赤字を足し合わせると2番目になります。また、メキシコとカナダを足し合わせたUSMCAは3番目になります。つまり米国から見ると中国、ユーロ圏、USMCA、そして国別では3番手のベトナムが重要な交渉相手と言えそうです。

出所:内田氏

まず、中国の状況をみてみましょう。そもそもプラザ合意後の円高にもかかわらず、日米間の貿易収支の不均衡は是正されませんでした。さまざまな視点から日本を研究している中国は通貨に関しても特にこの点を重視しているようです。したがって、こと為替に関して米国と中国が何らかの合意に至る可能性はゼロに近いと考えられます。

まず、中国の状況をみてみましょう。そもそもプラザ合意後の円高にもかかわらず、日米間の貿易収支の不均衡は是正されませんでした。さまざまな視点から日本を研究している中国は通貨に関しても特にこの点を重視しているようです。したがって、こと為替に関して米国と中国が何らかの合意に至る可能性はゼロに近いと考えられます。次に、ウクライナをめぐる米国とのやりとりを見るにユーロ圏を含む欧州連合と米国の間にもかなりの溝ができています。そのため安全保障に関して対米依存から脱却を図る動きが見られており、ドイツの財政拡張に向けた憲法改正の歴史的大転換もこの動きの一つです。特に、ドイツ経済にとって通貨高は避けたいものです。ユーロ圏に関してもユーロ高ドル安方向の合意形成を得ることは困難でしょう。

出所:内田氏

カナダでは3月14日に経済学者でもあったマーク・カーニー氏が党首選で勝利し、新首相に就任しました。カーニー氏は党首選後の勝利演説で米国に対する強硬姿勢を取ると、かなり強調しました。その点、4月28日に控えた総選挙ではカーニー氏率いる自由党が保守党をリードしている状況ですから、選挙後も対米強硬姿勢が続くでしょう。カナダも米国からの要求に対して是々非々の姿勢で臨んでいくと思われます。

カナダでは3月14日に経済学者でもあったマーク・カーニー氏が党首選で勝利し、新首相に就任しました。カーニー氏は党首選後の勝利演説で米国に対する強硬姿勢を取ると、かなり強調しました。その点、4月28日に控えた総選挙ではカーニー氏率いる自由党が保守党をリードしている状況ですから、選挙後も対米強硬姿勢が続くでしょう。カナダも米国からの要求に対して是々非々の姿勢で臨んでいくと思われます。ベトナムは4月15日に米国を念頭に覇権主義や一国主義といった平和と安定を損なう行動に反対するという趣旨の中国との共同声明を発表しました。そもそも中国とベトナムは南シナ海をめぐる領有権争いを繰り広げていますが、それを棚上げしてまで共闘路線を歩むスタンスを示しました。加えて、ベトナム・ドンは、変動相場制ではなく、為替が大きく動かないような中央銀行が深く管理している相場制度を採用しています。つまり、米国の要求をなかなか受け入れにくい状況と言え、ベトナムも米国にとっては手強い交渉相手になるでしょう。

―――――――――――――――――――――――――

後編:【マールアラーゴ合意が話題も、政治的な取り決めによる円高が定着するとは言い難い理由】では、依然続く円安傾向が変わりにくい要因を深掘りするとともに4月21日週の注目ポイントをお届けする。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト