第22回のマーケットトークです。

今回はマーケットの振り返り、そして来週の注目ポイントという流れで進めていきます。

まずはマーケットの振り返りからスタートします。先週のドル円相場は147円台まで円高が進みました。第21回でお話しした通りこれはドル安であり、円高ではなかったと考えられます。

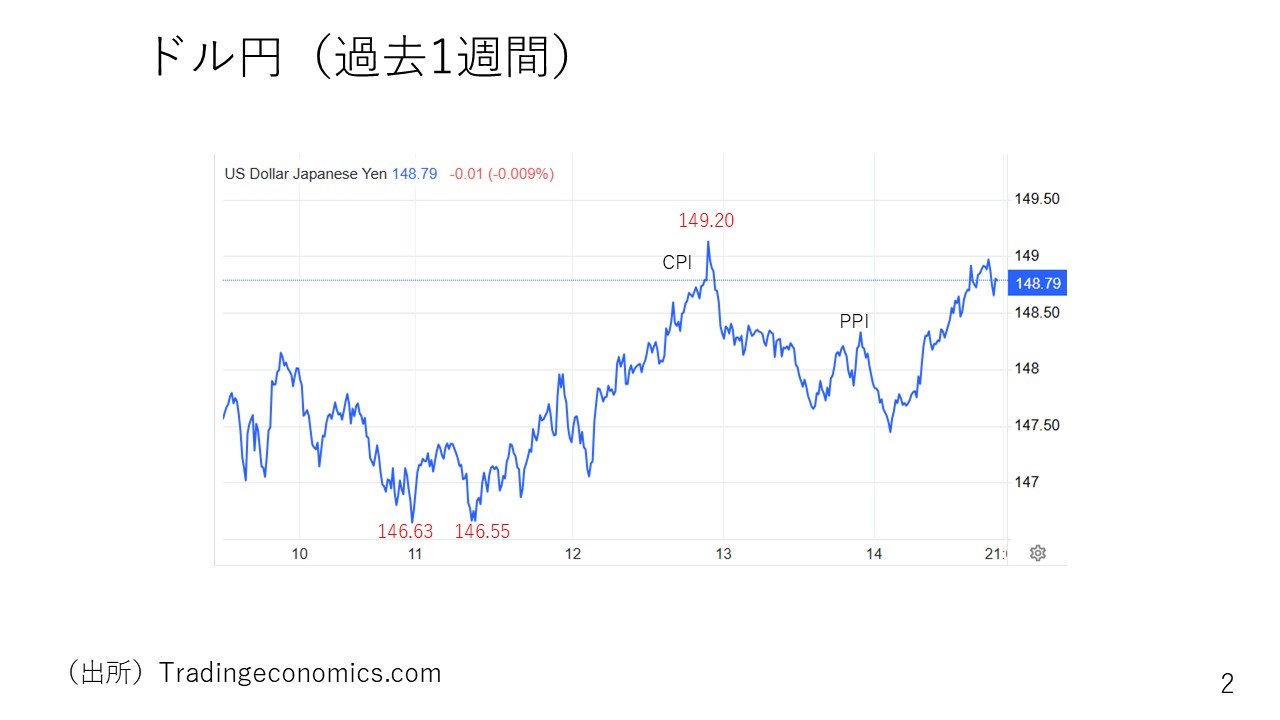

さて、今週は146円台も記録しましたが、そこまで大きく円高方向には進まなかったという状況です。まずはドル円相場の過去1週間のグラフを見ていきましょう。

週の半ばにかけて146円台を何度か記録しましたが、その後149円台に戻し、足元では148円台となっています。1週間を通してみると、ドル円は下げ渋り、若干ドル高円安という動きになりました。

ドル円が上昇した場面、たとえば149円台に乗せたときや13日夜に148円台半ばに上昇したときは、どちらも米国の物価統計が予想を下回った際にドル高になったという動きでした。

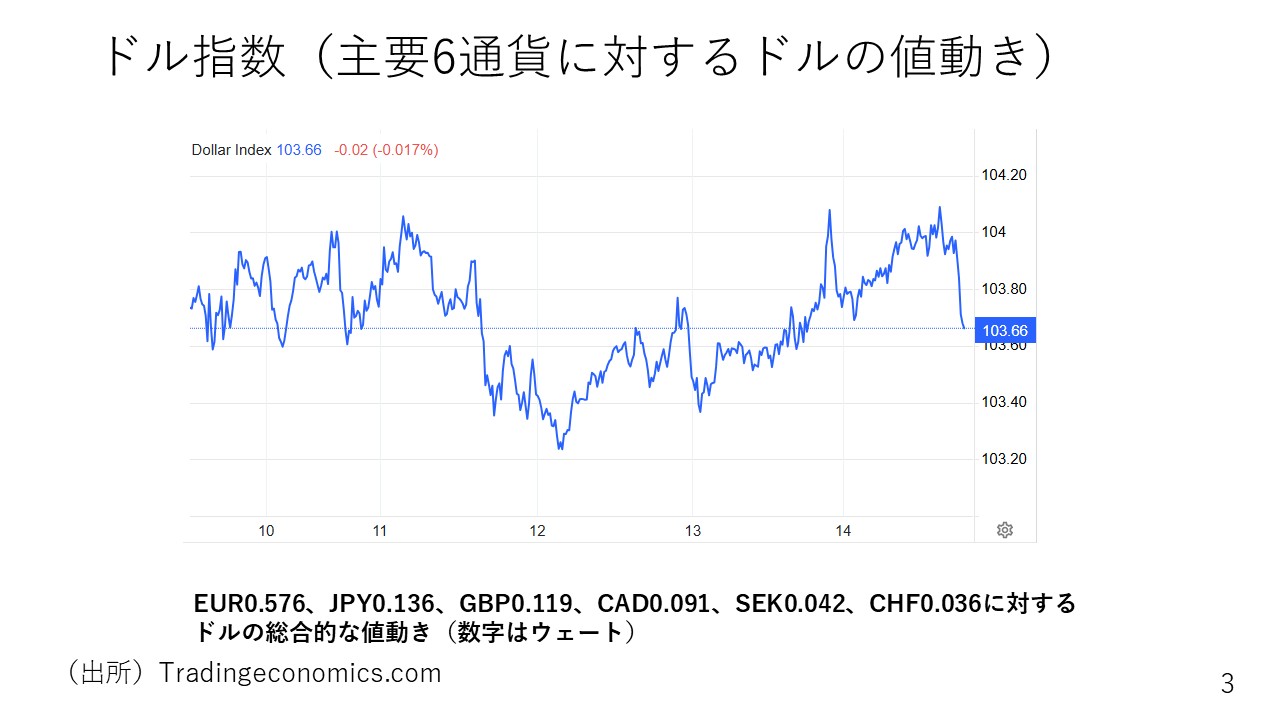

次にドル指数についてお話しします。

ドル指数とは、ユーロなど主要6通貨に対する米ドルの総合的な値動きをまとめたものです。計算の内訳を見ると、ユーロに対する米ドルの動きが全体の57.6%を占め、円に対するドルの動きは13.6%を占めており、6通貨合わせて100%となります。

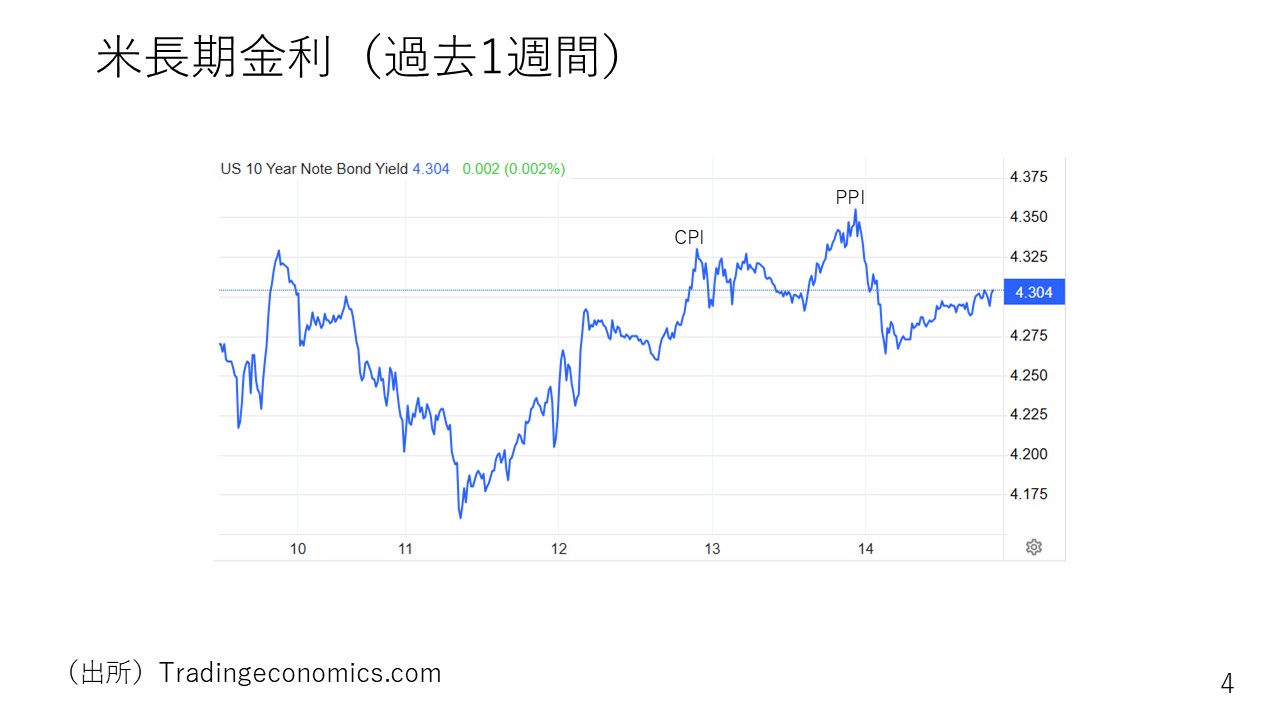

ドル指数を見ると、12日にかけて少しドル安が進みましたが、ドル自体は概ね横ばいで、ここしばらく続いたドル安に少し下げ渋りの動きが出ている状況です。この米ドルの下げ渋りを招いたのは米国長期金利の動きです。週半ばにかけては4.2%割れという場面がありました。

本来CPI(消費者物価指)やPPI(生産者物価指数)が予想を下回ったときに、物価の伸びの勢いが弱まれば金利は下がるはずです。しかし今週は、物価統計が予想を下回ると金利が上がるという動きとなりました。

スタグフレーション化への懸念

この分かりにくい動きの要因はなにか。それは今週のマーケットにおける懸念事項が米国経済のスタグフレーション化だったことが挙げられます。

スタグフレーションとは景気後退とインフレが同時に起こる状況を指します。通常、景気後退時だと物価は下がり、物価が上昇するときどちらかと言えば景気が良いはずです。ですが、スタグフレーションはいわば「悪いとこ取り」であり、景気は悪いのに物価も上がるという状態を意味します。

今週はスタグフレーションが警戒されていたためマーケットはリスク回避的になり、VIX指数(恐怖指数)が上昇し、株安となって安全資産の債券にお金が流れ、債券高による金利低下という動きとなっていました。

しかし実際にはCPI、PPIともに予想を下回ったため「スタグフレーションにはならない」という安心感から、リスク回避姿勢が緩和。安全資産の米国債がやや売られて価格が下がり、金利が上昇してドルをサポートするという、非常に分かりにくい動きとなりました。

ただ、トランプ関税の影響で先行きは依然不透明です。どんどん金利が上がるという動きにもなっていないのが現状と言えるでしょう。

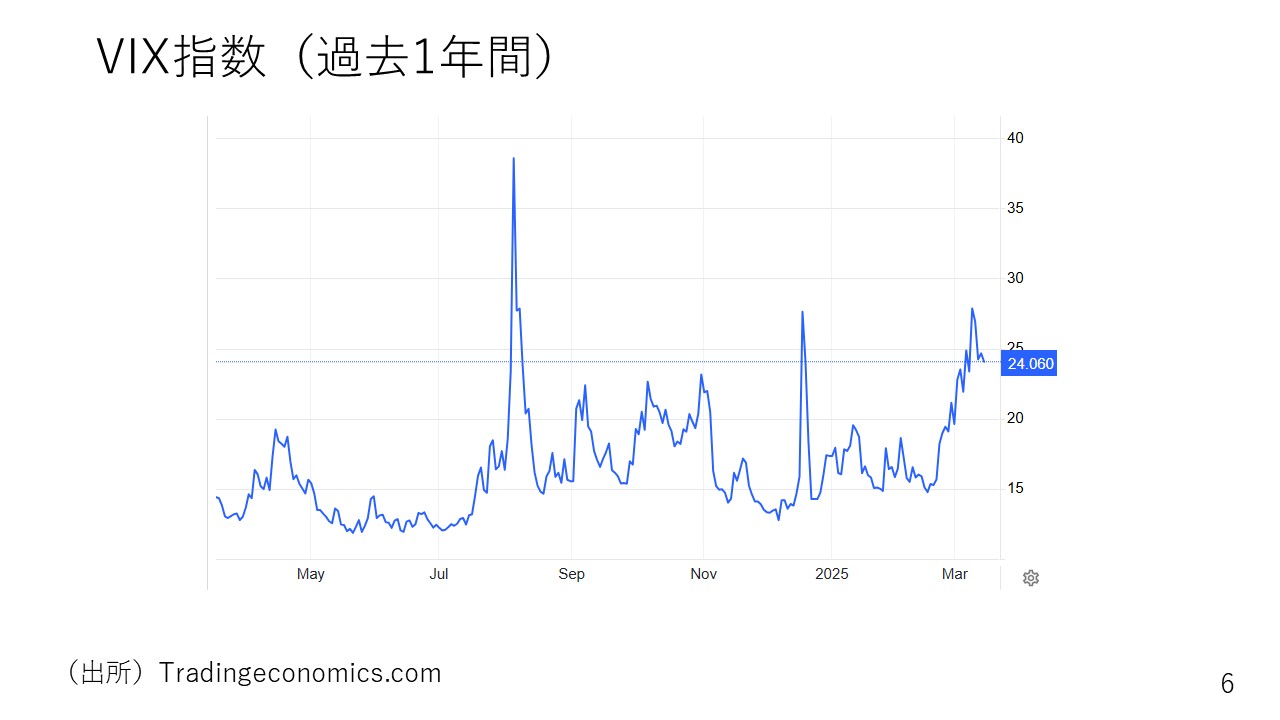

こちらはVIX指数の過去1年のグラフです。

昨年では夏に起こった世界的株安時と、12月に米国が事実上の「利下げ打ち止め」を宣言したときに上昇しました。今週半ば以降にかけて低下しており、現在は約24ポイントです。いまだ高い水準ではあるものの、2月終わりからのVIX指数上昇の動きが少し落ち着きを取り戻してきています。

ユーロ高は少し落ち着く

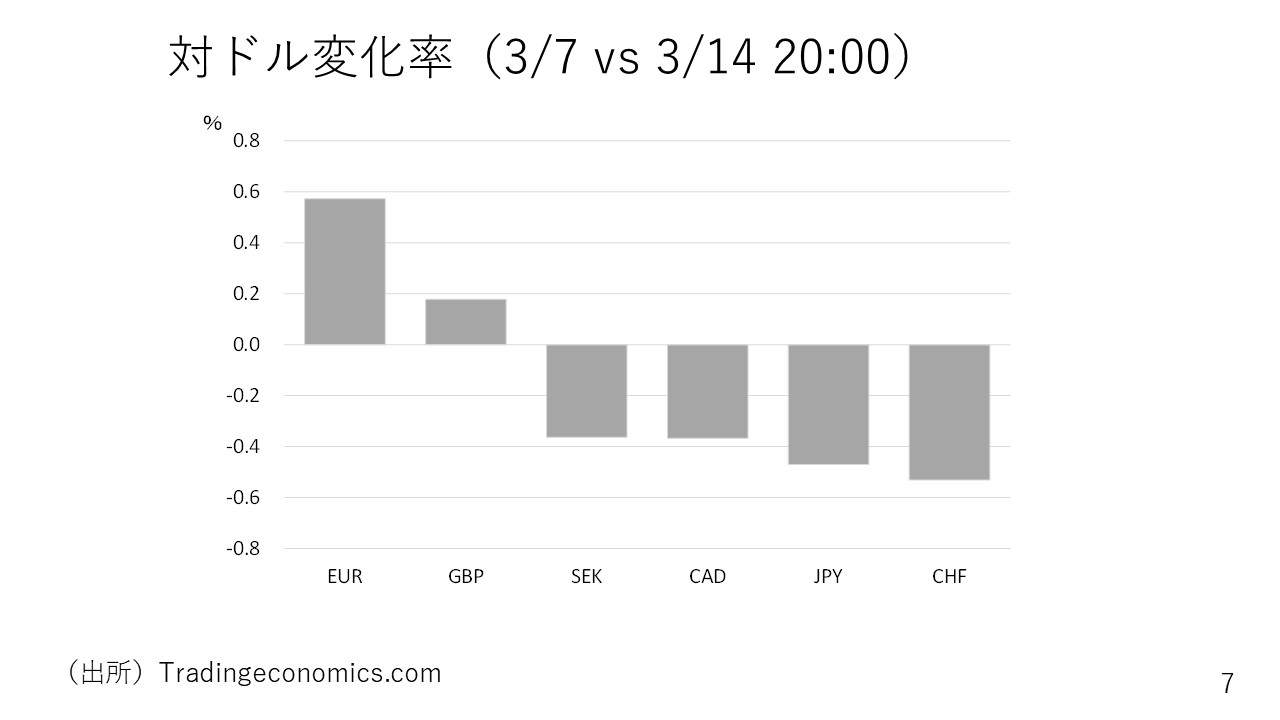

続いて今週の主要通貨の対ドル変化率を見てみましょう。

ドル指数を構成する6通貨(ユーロ、ポンド、円、カナダドル、スイスフラン、スウェーデンクローナ)がドルに対して、先週3月7日終わりと今日3月14日の日本時間20時時点でどのぐらい変化したかを示したものです。

米ドルはポンドとスウェーデンクローナの間に位置し、全7通貨中の上から3番目です。

ドル安というよりは、わずかにドル高の動きと見ることもできます。また、スウェーデンクローナ、カナダドル、日本円、スイスフランはドルよりも弱く、ドル安の底入れが、このグラフからも読み取れます。

日本円は146円台を記録しましたから、感覚的には円高と感じる方も多いかもしれませんが、実際には日本円は7通貨中下から2番目です。今週はスイスフラン以外の全通貨に対して円安となっています。

先週、今週と続けて円は主要通貨の中で真ん中かそれよりも弱い位置にあり、円高とはなっていません。この点について先週は円高ではなく、財政拡張の話に端を発したドイツ長期金利の上昇を契機にユーロが上昇し、ドルが下押しされた影響でドル円がドル安方向に動いた、つまり円高ではないとの説明と整合的です。

今週はどうでしょうか。

ユーロ高の動きは少し落ち着きました。週半ばにかけては停戦合意への期待感もあり1.09台に乗りましたが、その後はドイツの「緑の党」が財政拡張策の反対に回る可能性が出たことでユーロはやや下落しました。

ただ、先ほど日本時間3月14日20時過ぎに「緑の党」が合意して賛成に回ったというニュースが出ました。この影響もあり直近(配信3月14日時点)1時間を見るとユーロ高で今週はユーロが現時点で最も上昇している通貨となっています。

ドル円ですが、ここからさらに円高方向に進むのは難しいと思われます。

為替の動向は

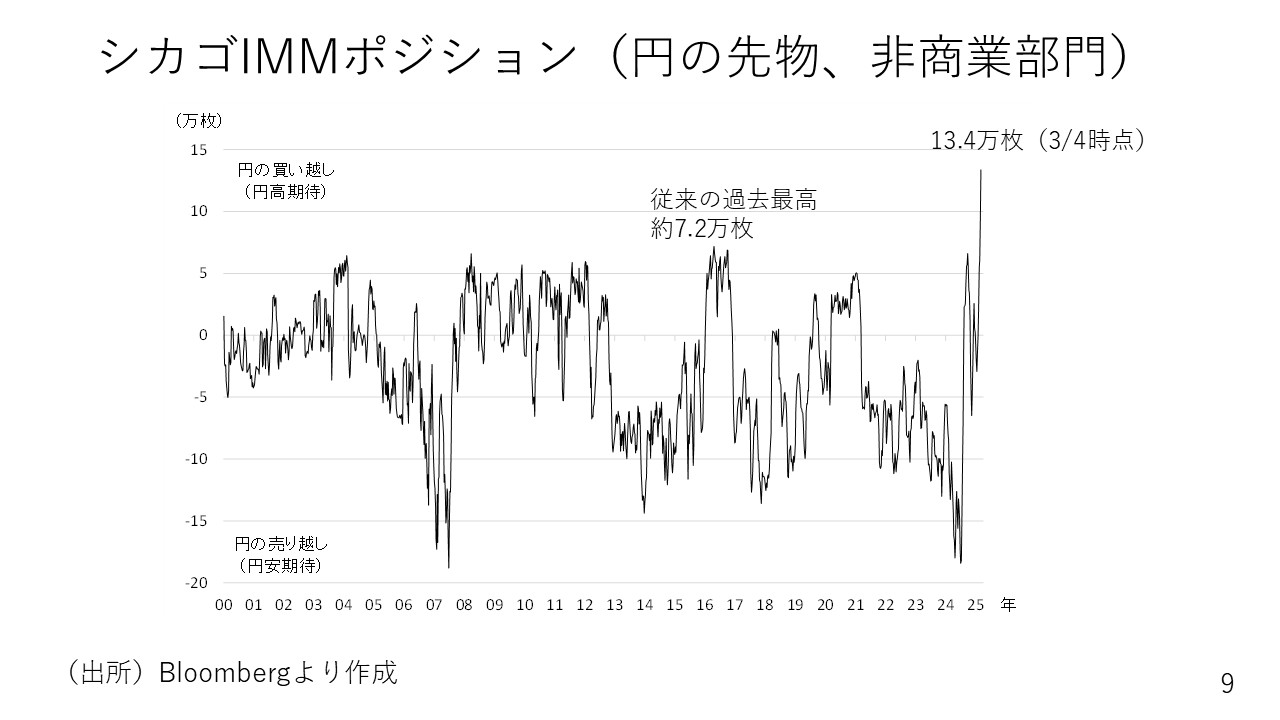

改めて投機筋のポジションの動向をいくつか見ていきたいと思います。まずシカゴIMMポジションです。

メディアでもよく取り上げられる指標で、非商業部門の円の買い越しと売り越しを差し引いたネットポジションがどちらに傾いているかを示したものです。0より上は円ロング(円の買い越し)で円高に期待していることを意味します。

グラフは2000年以降の25年分をまとめたものです。

過去最高は2016-17年ごろに記録した約7.2万枚の円ロングでした。それが足元の3月4日時点では13万枚以上の円ロングとなっています。マーケット参加者も円ロングでかなり過剰な状態にあります。

ですから、さらに円ロングが積み上がって、さらに円高に動くのは徐々に困難になってきていると考えられます。

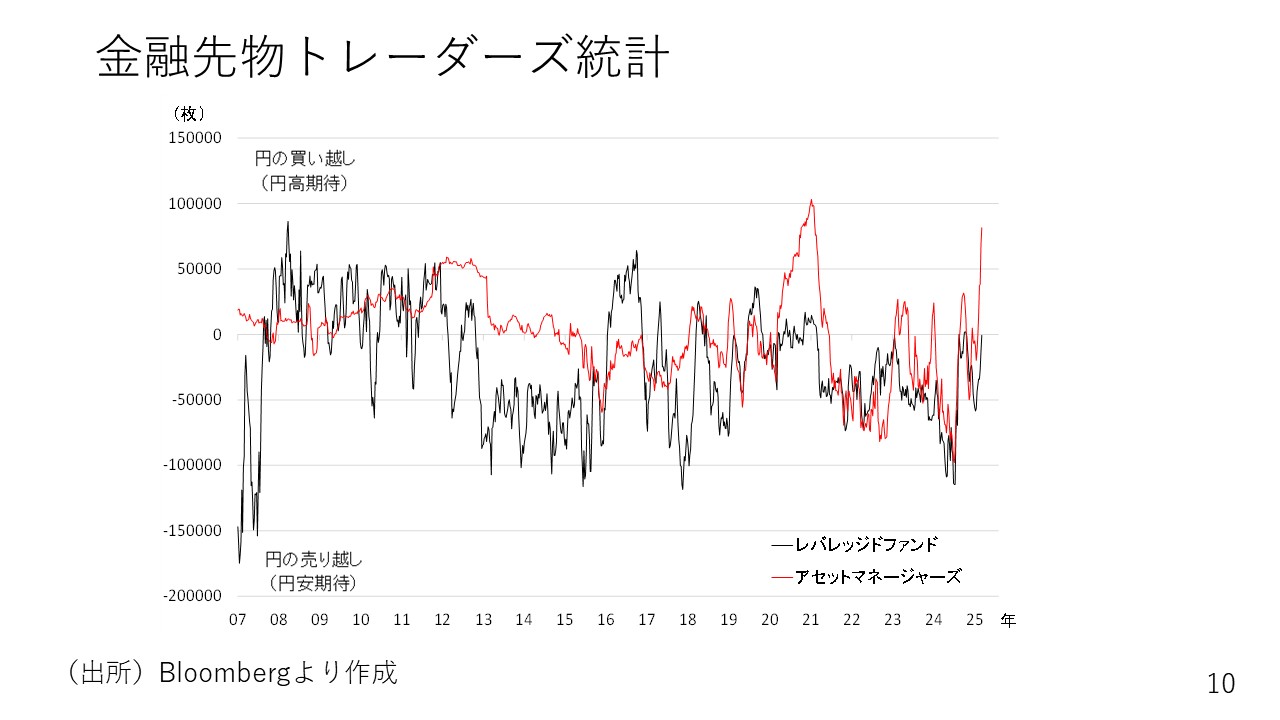

ほかにも、ポジションはいくつかの切り口で統計が取られています。たとえば金融先物のトレーダーズ統計では、レバレッジドファンド(ヘッジファンドなど)の動向を見ることができます。

黒い線を見てみましょう。昨年の夏にかけて円ショート(円売り)を仕込んでいましたが、現在はその後、円の買い戻しがほぼ一巡し、プラスマイナス0の水準まで戻ってきています。つまり円ショートの解消が進みました。

赤い線はアセットマネージャーズ(年金基金など取引スパンが長めの投資家層)のポジションです。彼らの円ロングも2020年に次ぐ高水準に積み上がっている状態です。

つまり、IMM非商業部門のポジションは過去最高で約2倍の円ロング、レバレッジドファンドは円ショートをほぼ解消し、アセットマネージャーズは過去2番目の水準まで円ロングとなっており、足元の円高はかなり一巡しつつあると考えられます。

相場が動くには誰かが円を買う必要があります。ですが日本の貿易収支は赤字です。実需ではドル買い円売りの参加者が多い傾向にあります。またM&Aも活発で、直接投資も円売りの方が多い状況です。

ただ、日本の投資家による円買いが出る可能性があり、この点には警戒が必要です。

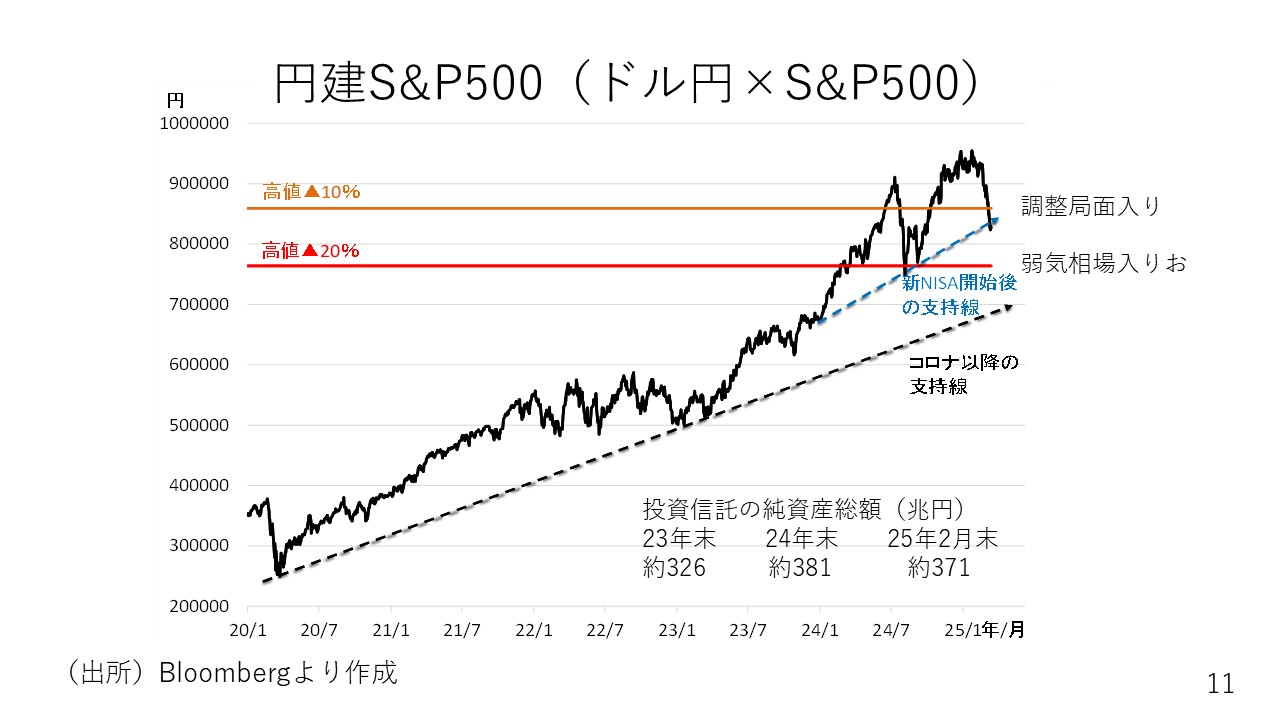

例えば円建てでみたS&P500の動向を見てみましょう。

単純にS&P500とドル円を掛け合わせたグラフになります。2020年以降ずっと上昇してきました。黒い点線で示したコロナ禍以降のトレンド線よりはまだ高い水準にあるものの、青い点線で示した新NISAが開始された2024年1月以降のトレンド線を割ってきています。

相場は一般的に高値から10%下落すると調整局面に入り、20%を超えると弱気相場入りと言われますから、現在は調整局面にあると言ってもよいでしょう。

もし、昨年以降、S&P500の投資信託に資金を投入した個人投資家が、高値から1割以上の下落を見て「もっと下がるかもしれない」と解約すれば、それは為替では円買いになります。

したがって、日本の投資家が現在の株安を警戒して円買いに動く可能性があるということです。

投資信託の純資産残高は2023年末の約326兆円から昨年末の約381兆円まで約55兆円増加がありました。その内、3-4割が外貨建てに向かっていたとすると、20兆円以上の円売りが発生したことになります。

この20兆円の半分が解約で円買いに回れば10兆円規模の円買いとなります。この点を踏まえれば、日本の個人投資家が株安と若干の円高を警戒して取引解消に動けば、それなりの規模の円買いが出る可能性があり注意が必要です。

米国株も高値から1割超の下落で調整局面入りしています。ただ、株式専門家の間では、現時点では企業業績の著しい悪化は見込まれておらず、割高感の調整の範囲内で収まるという見方が一般的となっています。

―――――――――――――――――――――――――

後編:【「ドル底入れの兆し」も警戒すべき4つのリスクとは?FOMCやドイツ財政拡張策の動向など徹底解説! 】では米ドルは底入れをしたのかをテーマにより詳しく3月10日週のドルの動きを解説するとともに、3月17日週の注目ポイントを紹介します。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト