経済指標からは米経済の底堅さが読み取れるも、米国雇用統計が弱かったワケ。トランプ関税連発が市場に与える影響も徹底解説

―――――――――――――――――――――――――

前編に続き後編では三つのポイントについて解説します。

出所:内田氏

まず株式市場を見ていきましょう。過去1週間の下落幅と年初来のパフォーマンスを見比べてみます。

今週最も下落したのは米国とカナダの市場でした。これは両国間の関税問題が懸念されたためと考えられます。日経平均株価も3万7000円を下回ったと報じられました。しかしながら、先週の終値との比較では0.7%程度の小幅な下落にとどまっています。

とはいえ、日経平均は年初来で見ると約7%と主要指数の中で最も大きな下落率を記録しています。円相場が年初の158円台から10円以上も円高に進んだこと、また関税が自動車などを扱う日本のグローバル企業に大きな打撃を与えるとの懸念が高まったこと、リスク回避の動きが強まったことなどが要因として挙げられます。

その結果、前述のドル指数に含まれる7通貨にフランスを加えた8カ国の中で、日本株は年初来のパフォーマンスが最も振るわない状況にもなっています。

米国雇用統計の結果は

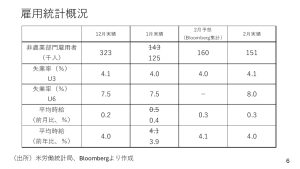

さて、ここからは米国雇用統計の結果を振り返ります。

この数字自体は大きな懸念材料ではありませんが、前月の下方修正と合わせて考えると弱さが見られます。また、失業率は2月予想と1月の実績4%に対し4.1%へと小幅上昇しています。

特に注目すべきはU-6と呼ばれる広義の失業率です。米国では6種類の失業率が公表されています。通常言及される失業率はU-3です。対するU-6はフルタイムで働きたいがパートタイムでしか働けないなど、不完全雇用の状態にある人も含めた広義の失業率を示します。このU-6が7.5%から8%へと急上昇しました。これは2019年以来6年ぶりです。

平均時給の伸びは、前月比で予想0.4%に対して0.3%、前年比では3.9%から4%となり、ある程度高い伸びを維持しています。しかし、労働市場全体としては減速傾向にあると考えられます。

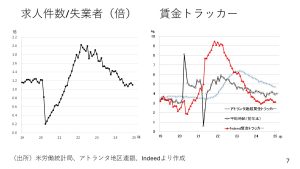

失業者1人当たりの求人件数は2022年には2倍近くでしたが昨年12月時点で約1倍まで低下しています。

また賃金もアトランタ地区連銀や求人サイト、indeedなどが発表している先行性のある指標である賃金トラッカーでは、伸び率は縮小トレンドにあります。

ですから、総合的に見れば、米国の労働市場は極端に悪化しているわけではありませんが、ひっ迫感は薄れてきている状態です。

労働市場のひっ迫感は薄れてきているが…

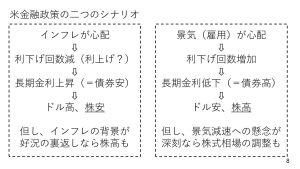

さて、米国の今後の金融政策には二つのシナリオがあります。

出所:内田氏

一つはインフレへの懸念が強い場合です。この場合、利下げ回数の減少や極端な場合では利上げ観測が台頭する可能性も出てきます。つまり、経済にブレーキをかけてインフレを抑制するアプローチです。

もう一つは景気や雇用への懸念が強まる場合です。そもそもFRBはデュアルマンデート(物価の安定と雇用の最大化)という二つの目標を掲げており、雇用懸念が強まれば利下げを増やして経済を支える方向に政策を転換します。そして、現状、米国の金融政策はやや後者の方に傾きつつあるとみられています。

一時は年内の利下げ回数が1〜2回程度との見方が強かったのですが、現在は年末までに3回弱の利下げを織り込みつつあります。

利下げの織り込みが増すと、通常は長期金利の低下とドル安、株への追い風になります。ただ、景気減速への懸念が深刻化する場合、金利が低下しても株式相場への追い風とはならずに軟調に推移し、調整局面に入る可能性もあります。

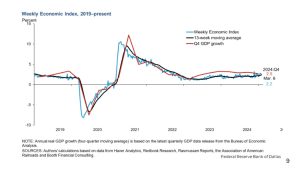

ここで改めて米国の経済指標を確認します。

こちらは米ダラス連銀が公表しているウィークリーエコノミックインデックスです。短期的な変動を示す青線ではなく、13週移動平均を示す黒線に注目してみてください。こちらは横ばいないし若干、強含みの傾向にあります。つまり足元、日次や週次で出てくる経済指標で見ると米国の経済はそれほど悪化しているわけではないはずです。

問題はセンチメントにあるのでしょう。前回紹介したように、米カンファレンスボードの消費者信頼感指数では、現況指数よりも将来に対する期待指数の落ち込みが顕著でした。おそらく米国内ではトランプ大統領の関税連発などにより、経済の先行きへの不安感が広がっているのだと考えられます。

足元の米国経済の状況は大きく不安視するほど悪くなっているわけではありません。ただ、今後センチメントの悪化が自己実現的に経済指標や実体経済に悪影響を

及ぼす可能性については注意が必要です。

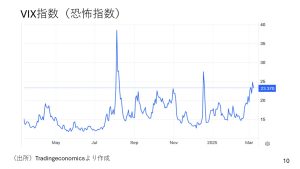

恐怖指数の動き

ここまでを踏まえて、VIX(恐怖指数)を見ていきたいと思います。

足元では25近くまで上昇しています。過去1年で最も盛り上がったのは昨年の夏です。7月ごろにNVIDIAの株価がダブルトップを形成したことを端緒にITセクター手動で株式相場が下落し始めました。

7月末の日銀利上げも影響して日本株も暴落。世界的に株式相場が軟調に推移した場面でVIX指数は40近くまで上昇しました。また年末にも一時大きく上昇する場面がありました。そして現在は年末に次ぐ水準まで上昇しています。

つまり、トランプ大統領の関税にまつわる政策の連発が市場にとって重石となっていると言えるでしょう。ここでトランプ大統領の関税政策について振り返ってみましょう。

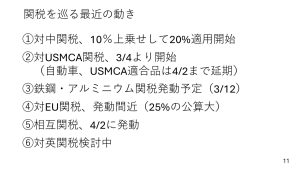

出所:内田氏

まず、対中国関税は10%上乗せされ20%となりました。USMCA(メキシコとカナダ)に対しても3月4日から関税が発動されています。ただし、自動車やUSMCAの枠組みを通じた品目への関税発動は4月2日まで延期されました。対して鉄鋼・アルミニウムに対する関税は来週12日から開始予定です。

EUに対する関税も近く発動される見込みで、税率は25%程度になるとトランプ大統領は発言しています。さらに相互関税として、相手国が米国に課している関税と同率を米国も課すという政策も検討されています。

さて、対中国の関税については、10%刻みで20%になった形です。ただ、トランプ大統領は選挙期間中、中国には60%の関税を課すと言及していました。ですから、現在の20%から交渉の進捗をみながら段階的に税率を引き上げていく可能性も考えられます。

マーケットが最も嫌うのは不確実性、不透明性です。関税政策の全メニューが例えば来週一度に明らかになるのであれば、初期の混乱こそあっても、市場は「それはそれとして」状況を受け止め、そこから新たにマーケットと対峙していくでしょう。つまり、早く全部出尽くすことが大事です。

逆に言えば、日替わりで政策発表と撤回が繰り返されるような状況が続くうちは、マーケットもかなり不安定な状況が続くと思われます。

来週の注目ポイント

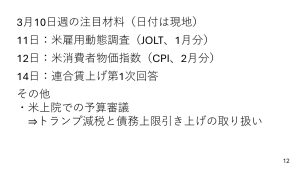

最後に来週の注目材料を見ていきましょう。

出所:内田氏

3月11日に米国の雇用動態調査が発表されます。労働市場関連の指標です。たとえば求人件数などが示されるものでと略してJOLTSと呼ばれています。

昨日発表された雇用統計より1月分遅く発表されるので11日に出るのは1月分のデータです。これにより先ほどご紹介した、失業者に対する求人倍率も1月分を計算できるようになります。続いて3月12日にはCPI(消費者物価指数)が発表されます。

ほかにも日本では、3月14日に連合が賃上げの第一次回答を正式発表します。速報値で6.09%という数字が出ていますが、正式回答でも6%台が確認されれば、日銀の利上げ観測が強まり、日本の長期金利上昇と円高、というセンチメントになりやすいと思います。

また、時期はまだ少し先ですが今週のヨーロッパの財政出動に続き、米国でも4.5兆ドルのトランプ減税、それから4兆ドルの債務上限引き上げを含む予算決議案が上院で審議されており、この動静にも引き続き注目です。

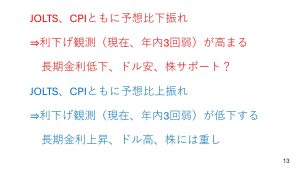

来週はJOLTSとCPI、この二つの指標に特に注目でしょう。両方とも予想より弱かった場合、経済支援のためより積極的な利下げが必要との見方が強まる可能性があります。

出所:内田氏

現在は年末までに3回弱の利下げが織り込まれています。たとえばこれが、4回、5回との見方に傾けば、長期金利は低下します。

通常、金利低下は株を支えますが、足元ではトランプ関税などでセンチメントが非常に悪化している状況ですから、株のサポートになるかには疑問が残ります。

逆に、両指標が予想よりも強かった場合はどうなるのか。

JOLTSの求人件数が非常に強くインフレ再燃が懸念されるような状態になれば、利下げ観測は後退するでしょう。そうなれば長期金利は上昇し、ドル高をサポート。この場合も株式市場にとっては重石となる状態が想定されます。

それぞれ結果が割れた場合は、明確な方向性が見にくくなるでしょう。あとはどちらの指標が予想から大きく上振れ、あるいは下振れしたかによって影響が出てくると思います。

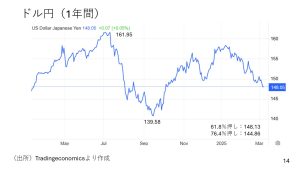

ドル円相場も見ていきましょう。

過去1年を振り返ると、昨年7月の161.95円から9月の139円台まで下落して現在は148円台で推移しています。ここでフィボナッチ・リトレースメントと呼ばれる分析手法を使ってドル円が続落する場合の下値目途を考えてみましょう。

この手法は高値と安値から何%戻すかを分析する際に使われるのですが、その際、61.8%と76.4%という節目があります。たとえば、高値である161.95円と安値である139円台を結んだ幅の上から61.8%の水準までドル安円高が進むとすれば148円13銭ですが、今週のドル円は既にこのレベルを下回りました。

ただ、引けでは148円台を回復していますからこの61.8%押しがサポート線として機能する可能性はあるでしょう。一方でさらに下抜けした場合、さらにCPIとJOLTSがともに予想を下回れば、次の下値目標として145円を少し割ったあたりである76.4%押しの水準が意識される可能性があります。

ここまでお話しした通り、現在はユーロ高によりドルが下押しされドル安円高を引き起こしている状態です。この点を見てもここからどんどんと円高になる状況ではないと考えられます。とはいえ、来週の経済指標次第では145円程度まで下落する可能性も視野に入れておく必要があります。

ただ、投機筋の円買いポジションもそろそろ一巡してくる可能性があり、147円台で何とか踏みとどまるのではないかとも思っています。

―――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

公式チャンネルと3月7・8日 公開分はこちらから、前編・後編

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト