―――――――――――――――――――――――――

マーケットトークの第21回です。

前編では今週147円まで進んだドル安円高の背景について振り返ります。

出所:内田氏

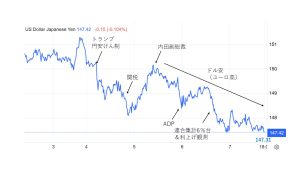

今週のスタートはドル円150円台でした。まず3月4日にトランプ大統領から円安をけん制する趣旨の発言がありました。この発言によって149円台までドル安円高が進んでいます。

トランプ大統領による円安けん制の発言自体は、インパクトはあったものの、一旦は149円台で踏みとどまりました。ただその後、3月4日からメキシコとカナダに対して予定通り関税を発動することがわかり、少しリスク回避的な円高が進みました。

一方で、自動車については1カ月猶予という方針が出され、ドル円が反発。加えて内田日銀副総裁からも追加利上げに対する明示的なコメントがなかったことから一旦150円台を回復しています。

ただ、その後はドル円相場の上値も重い中、米国雇用統計の前哨戦とも言われるADP雇用統計が5日、予想を下回ると少しドル安になりました。

3月6日の午後以降、147円台までドル安円高が進みました。連合が集計した労働組合要求の賃上げ率が6%台と1992年以来の水準だったことから、市場は「日銀の利上げに対する追い風になる」と見込み、利上げ観測から円が買われたと考えられます。そして147円台までドル安円高が進んだという状況です。

この間、一貫してドルがやや軟調に推移したなかで、ドル円相場が1週間を通じて約3円もドル安円高に進み、147円台になった背景は何だったのか。また、一連の動きは果たして円高なのか。この点が今週の一番のポイントです。

ドル安の要因は

次のページを見てください。青い線がドルインデックスです。

出所:内田氏

ドルインデックスは、総合的な米国ドルの動き、具体的には米国ドルがユーロ、円、ポンド、カナダドル、スウェーデンクローナ、スイスフランの6通貨に対してどのように動いたのかを示すものです。

見ていただくとおわかりの通り、ドルインデックスは今週、ドル安に動きました。一方のユーロドル相場を示す赤い線が上がっていることからわかるように、今週は米国ドルに対してユーロは上がりました。これがドル安を促した一番大きな要因だったと思われます。

そもそもドルインデックスでは構成する各通貨の影響力に応じて重み付けがなされています。たとえばユーロのウェートは57.6%です。つまりドルインデックスの動きの6割弱はユーロドルの相場によって決まってくるのです。

従って図の通り、赤(ユーロドル)と青(ドルインデックス)が綺麗に交差するようになっています。つまりユーロがドルに対してユーロ高になると、ドル指数は鏡のようにドル安になるということを意味しています。

ですから今週、米国ドルにものすごく何かネガティブなファクターが生じて、ドル売りになったというより、ユーロ高がメインドライバーだったと考えられます。

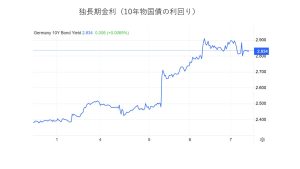

ではユーロ高の背景を考えてみましょう。今週1週間のドイツ長期金利の動きをまとめました。

出所:内田氏

ドイツ長期金利は先週、2.4%でしたが今週は2.9%まで上昇しています。つまり50ベーシスポイントも金利が上昇していることになります。金利と債券の価格というのは逆行します。ドイツ国債は今週35年ぶりの急落と報じられています。

出所:内田氏

ドイツ国債が売られ、ドイツの長期金利が跳ね上がった理由はドイツに財政拡張の可能性が出てきたことです。

ドイツには財政赤字を一定の範囲内に抑える「債務ブレーキ」という憲法で定められたルールがあります。報道によってはさまざまな言葉で表現されているようですが、いずれにしても財政赤字ををGDP比で0.35%以内に抑えるルールです。

ところが2月の総選挙で勝利したドイツのキリスト教民主同盟/キリスト教社会同盟(CDU/CSU)と、ショルツ首相擁する社会民主党(SPD)が債務ブレーキの条件を緩和し、財政を出動する方向で意見がまとまったと報じられました。

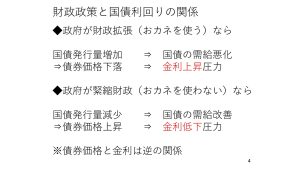

政府が財政拡張でお金を使うとすれば、お金を調達するために国債の発行を増やす必要性が出てきます。ドイツ国債の発行量が増えると、市場での需給は少々緩みます。国債を買いたい人が一定のままで、売り物である国債が市場に供給されれば相場には値下がりする圧力が加わりやすいからです。

その結果、債券価格は下落して、ドイツの長期金利が跳ね上がったのだと考えられます。そして、ユーロも上昇し、結果的にドルが押し下げられました。

ドルは弱かったでは円は

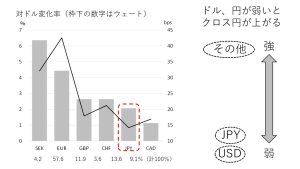

では、今週は円が強かったのかについても考えてみたいと思います。まず、今週の主要通貨の対ドル変化率をまとめてみました。

出所:内田氏

今週は6通貨全てがドルに対して上がっています。つまり米国ドル自体は弱かったようです。図の各通貨の下に書いてある数字は、ドル指数を計算するときに、その通貨が何%の重みでその値動きが計算されているかということを示すものです。

繰り返しですが、ドル指数の57.6%はユーロで構成されています。そのため、極端に言えばドル指数というのは、ユーロドルの裏返しということにもなります。そのユーロがドイツの長期金利の急騰を受け、今週ドルに対して4%上昇しているわけです。

やはりユーロの急上昇がドルを間接的に押し下げた、と考えられます。

次に、ドルも含めた7通貨の中で日本円はどこに位置しているのかを見てみましょう。

今週は147円台までドル安円高になりました。ですから、円は非常に強かったように感じるかもしれません。しかし、図において円は左から2番目に位置しています。つまり今週の円はドルを含む7通貨の中では下からは3番目に過ぎません。

もちろんドル円だけをみれば今週は147円台までドル安円高が進んだことにはなります。しかし、為替市場で円がすごく強かったかというと必ずしもそうではありません。

実際に改めて米ドル以外の通貨と日本円のペア、つまりクロス円を見てみますと米ドルが今週は一番弱く、日本円もかなり下の位置にいます。つまり、他の通貨が強かったということになります。

図でもまとめましたが、ドルと円がどちらも弱いと、クロス円(他通貨)と円の強弱が開く結果、他通貨高円安方向に動きやすくなります。ドルと円がどちらも弱いとクロス円は上がりやすくなるという点は、ぜひ覚えていただきたいなと思います。

実際、他通貨と円の動向を振り返っておきますと、今週はユーロ円とポンド円のどちらも円安になっています。

出所:内田氏

さきほど「ドル円が147円台になった、ドル安円高は間違いではない、けれど」ということでご説明したのはまさにこの点です。今週は「まさに円高」の相場、つまり円の全面高と言うわけではなく、他通貨に対して円は必ずしも強かったわけではなかったのです。

むしろ他通貨の方が強くて、相手の通貨によっては円安になった。これが今週のここまでの動きということになります。後編ではこの後(配信3月7日時点)発表となる米国雇用統計を踏まえ、来週の注目点をお話ししたいと思います。

ユーロに押されたとはいえ、ドルは少し軟調に推移してきています。ここで雇用統計がもし予想よりも弱いと、ドル円についても、ドル安方向に動いてしまう可能性もあるかもしれません。

少々緊張感のある雇用統計になるのではないかと感じています。

―――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

公式チャンネルと3月7・8日 公開分はこちらから、前編・後編

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト