1ドル150円割れ、「円高トレンド」はこの先も続くのか。トランプ関税や植田総裁「国債買い入れ増額」示唆の影響を読み解く

―――――――――――――――――――――――――

さて、2月17日週の動きを振り返りたいと思います。日本の長期金利やドル円の動向について振り返った前回に続き、今回は為替の動きを見ていきます。

日本として気になるのは、トランプ政権が円安についてなにか注文をつけてくるのではないか、という点でしょう。

そこでポイントとなるのが、現在、実施が先送りされている相互関税です。

そもそも相互関税は米国の輸入に対してかけられている税率と同じ税率を同じ品目に対して関税をかける、という取り組みです。

先に述べたように実施が先送りされているわけですが、単に先送りされているわけではありません。

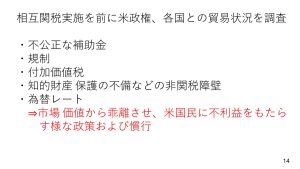

現在米トランプ政権は各国との貿易状況を次の5点から調査している段階にあります。

この3点目に挙げた付加価値税に関しては、日本の消費税も含まれています。

米国の自動車を購入する際、日本の消費者は10%の消費税を払わなければなりません。消費税は米国の輸出業者からすれば、関税をかけられているのと同じではないか、という発想から付加価値税も調査に含まれているのです。

トランプ政権はこうしたポイントから、米国民にとって不利益をもたらすような政策を実施していないかどうかについても調査すると言っています。

ではどのような国が米国に目を付けられやすいのでしょうか。まずは日本の位置づけから考えてみましょう。

図で並べたのは、米国から見た貿易赤字相手国の上位10カ国です。

中国が突出しており、USMCA(米国・メキシコ・カナダ協定)のメキシコとカナダがそれに続く形です。アイルランドが4位、ドイツが5位につけており、EU全体では中国やUSMCAに匹敵する貿易赤字の相手地域になります。

対する日本ですが、今世紀初頭には中国と並び米国にとって貿易赤字の大きい地域でしたが現在は7番目です。

ベトナムと台湾、韓国、インド、そして日本。中国以外のアジアの貿易赤字相手国5カ国のうちの一つというのが今の日本の位置づけでしょう。

とはいえ、為替で見ると日本はいまだ米国にとって憎らしい相手ということになりそうです。

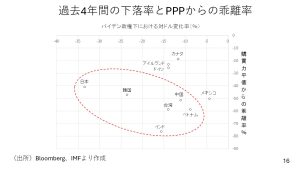

こちらのグラフは横軸がバイデン政権下でどれほど通貨がドルに対して下がったかを表しており、左に行けば行くほど米ドルに対して通貨安が進んだことを意味しています。

日本は一番左側に位置しており、この4~5年で米ドルに対してもっとも通貨安が進んだ国となっています。

グラフの縦軸も見てみましょう。国際通貨基金(IMF)が算出している昨年末時点の購買力平価と比べてどのくらい通貨が安くなっているかを表しています。

現状ではインドルピーが購買力平価から最も乖離していることがわかります。仮に購買力平価を適正価格とするのであれば、あるべき水準から最も通貨安方向に乖離しているのがインドと言えそうです。

つまり、適正な市場価格から乖離させている通貨安の国はけしからんという米国の基準に照らせば、左下に行けば行くほど米国の標的になりやすい国ということになります。

グラフを見ればわかる通り、日本をはじめとしたアジアはすべて左下に集中しています。

特に一番左側によっている日本円、一番下側に位置しているインドルピーは為替に関して米国から何らかの注文、あるいはけん制を突きつけられる可能性が高いと考えられるでしょう。

日本としては円安を狙って金融緩和をしたわけではないですから、急に利上げを早めたりはせず、交渉していく過程でしっかりと言い分を説明していくのではないかと思います。

日本が提示する解決策はいくつか考えられます。たとえば自動車を米国に対して輸出する代わりにエネルギーをどんどんと輸入することが日本からの回答になると思います。

また、トランプ氏は2018年の前政権下で「さんざん車両検査を受けたが、米国の車は環境性能・安全性共に高水準であるにも関わらず、基準を満たさないので輸入してもらえなかった」という発言をしています。

日本としては日本車を輸出するのであれば米国からも米国車を輸入するといった方向性の話をする可能性も高いだろうと思っています。

トランプ関税どうなる

ここからは今週最後のアジェンダとして株を少し振り返りたいと思います。

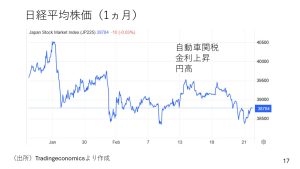

まず日経平均株価です。直近1カ月は非常に軟調に推移していました。今週もさえませんでしたね。

材料の一つは米国の自動車関税です。4月2日ごろに詳細を公表するとされており、具体的にはトランプ氏は一律25%の関税を課す可能性について発言しています。

それから金利の上昇と円高。これらの要因が折り重なり日経平均3万9000円割れの状況になっています。

ここで自動車関税が25%かけられた場合の円相場への影響についても考えたいと思います。

結論から言えば、自動車セクターの株式相場にとっては下押し材料になると思います。

ただ、25%の関税がかけられた場合は自動車の対米輸出が減ります。また、日本の自動車メーカーとしては、現地の生産比率を高めるため、本来であれば米国で工場建設をしなければならないという話になるはずです。

自動車は日本最大の輸出品目ですから、輸出代金をドルで受け取り、それを円に換えると円高圧力になります。

ところが、日本から自動車の輸出が減るのであれば、この円高圧力が減衰することになります。

また、生産拠点を米国にどんどん増やすことは米国に対して投資をするということです。

元手の円を為替市場で売却しドルを買って投資をするのであれば、これもドル高円安圧力が増幅されることになります。

もちろん、日本の自動車メーカーによる米国への直接投資は数年、長ければ10年スパンで行われるプロジェクトになるはずです。

トランプ氏が関税をかけるのですぐに米国に工場を建てる、ということにはならないでしょう。

それでもお伝えしたいのは、自動車への関税賦課は為替に関して言えば、円高ではなく、本来は円安の圧力になるということです。この点は今後非常に重要ではないかと思います。

外国株は

米国株も見ていきましょう。

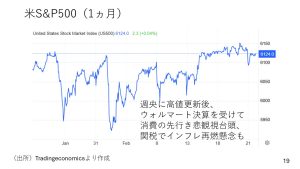

こちらはS&P500の1カ月間の推移です。水曜日までは非常に底堅く推移していましたが、その後は少し株が下がりました。

要因は二つあると考えられます。一つは20日に発表されたウォルマートの決算です。実績は予想を上回ったものの、今後の見通しが投資家の期待を下回りました。

2月14日に発表された小売売上高が下落したことも相まって、消費の先行きに対する慎重な見方が台頭しました。

また、トランプ政権の関税がインフレ再燃を招き、少し金利が上がるのではないかという懸念が出たことも要因だと思われます。

一方で米国株は依然として高値圏ですから底堅いという見方もできると思います。

続いてDAX(ドイツ株価指数)です。

史上最高値を更新した後は少し下がっています。

ロシアとウクライナの紛争が停戦後を見据え軍事力増強の観点から防衛関連の銘柄が上がっていることや、ドイツテレコムなど非製造業が堅調だったことなどが要因です。それからECBの利下げもけん引したと考えられます。

また、後述しますが、ドイツが少し財政拡張気味になるのではないかという期待感もあるようです。

ユーロ圏、特にドイツやフランス当たりの株価は非常に堅調に推移していて、足元で若干下がったというのが直近の動きでした。

来週の注目ポイント

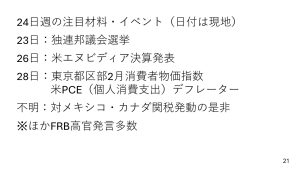

さて、来週(2月24日週)の注目材料を見ていきましょう。

23日日曜日にはドイツの連邦議会選挙が行われます。26日はNVIDIAの決算が発表されます。こちらも注目です。

また28日には、全国版よりも早く東京都の2月分の消費者物価指数が発表されます。

同じく28日に米国では1月分の個人消費支出(PCE)デフレーターも発表されます。

加えてタイミングははっきりしませんが、先送りされたメキシコとカナダ向けの関税について、3月から発動されるかどうかの判断も下される可能性があるでしょう。

そのほかにはFRB高官の発言も多数控えています。

まず、ドイツの選挙から、ポイントを見ていきましょう。

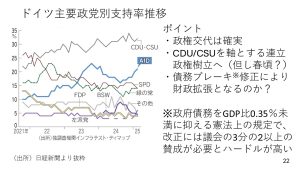

日経新聞の報道より抜粋した政党支持率をまとめてみました。

ご覧の通りキリスト教民主・社会同盟(CDU/CSU)の支持率が高い状況で、政権交代はが確実視されています。

ただ、CDU/CSUは過半数には届かないとされます。選挙後2カ月ほど時間がかかるようですが、CDU/CSUを軸にどのような連立政権が樹立されていくのかに注目です※。

※CDU/CSUが勝利する結果となった。

連立交渉の中での注目点が財政です。

もともとドイツは憲法上の規定で財政赤味をGDPの0.35%以内に収めなければならないように定められています。

ここを修正し、財政拡張に動く、要は景気を吹かす方向の政策が出されるかどうかが重要な観点になるでしょう。

ただ、憲法改正には議会の3分の2以上の賛成が必要とされており、ハードルはかなり高いと見られます。

先ほどユーロ圏、特にドイツやフランスの株価が堅調に推移している背景には財政拡張への期待感があると説明しました。

ですが、議会を通るハードルが高いことを考えると、はしごを外されてしまう可能性もあります。

いずれにせよ、選挙で連立政権樹立に向かえば、ユーロ圏の政治的な不透明感の緩和につながることは期待できるでしょう。

日米の動向で注目は

来週の米国の動きにおける注目ポイントについても詳しく見ていきます。

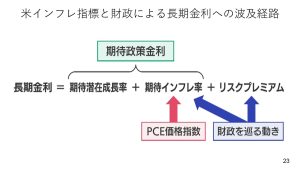

材料はPCEと関税や財政をめぐる動きです。動向次第では長期金利が動く可能性が高まります。

図はPCEや財政をめぐる動きがいかにして長期金利に影響するかをまとめたものです。

まず、PCEは期待インフレ率に影響します。財政をめぐる動きも景気、すなわち期待インフレに影響をします。

また法人税の引き下げやトランプ減税の恒久化についての話が出てくれば悪い金利上昇につながり、長期金利を上げる方向に作用する可能性もあるでしょう。

逆に財源をしっかりと確保したうえでの減税であれば、リスクプレミアムが少し縮小し、長期金利低下の方向に動く可能性もあります。

日本の動向についても考えたいと思います。

まず長期金利は「利上げの天井は1%ではない」という見方に市場がかなり傾いていることから、引き続き上昇圧力の加わりやすい地合いが続くと思います。

こうしたなかで21日に植田総裁の国会答弁がありました。この答弁を受けて、長期金利が1.5%を超えたところで国債の買い入れ増額に動き、金利の上昇を少し抑えるかどうかに注目です。

逆に言えば、日銀の動きがなければ、長期金利は1.5%を超える方向で進んでいくのではないかとも考えています。

また、日本株については、引き続き金利上昇が続き、為替の150円割れが定着するようになれば、短期的には今よりももう少し下がる危険性があると思います。

さらにトランプ関税、特に自動車に対する関税25%が日本にも例外なく向けられるのであれば、目先は弱含みになる可能性もあるでしょう。

ただ、基本的にはインフレ基調であれば株価は底堅く推移するという見方はあまり変えていません。

ドル円相場です。

米国の利下げの観測が後退することによって、ドルは底堅く推移しそうです。あまりドル安円高にずるずると行く動きにはなりにくいでしょう。

ただ、日本の長期金利が1.5%を超えていく、あるいは政府日銀の利上げに前向きなタカ派的スタンスが続くようですと、ドル安円高方向に振れやすいという地合いではあると思います。

日本の実質金利は依然としてマイナス圏のままです。大幅な円高が進むような状況ではありませんが、ヘッジファンドなどは円ショート気味です。リスク回避的な場面での円の買戻しには引き続き要注意です。

昨年の12月の安値が148円台半ばくらいでしたから、市場では今回もそのあたりで止まるのではないかという見方が強いと思います。ただ、底を抜ける可能性も念頭に置いておいた方がよいでしょう。

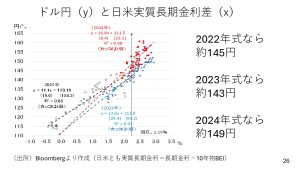

私がそう考える要因の一つがこのグラフです。縦軸がドル円、横軸が日米の実質長期金利差をまとめたものです。

この日米実質長期金利差は長期金利からブレークイーブンインフレ率を差し引いた残りです。

グラフは2022年以降の毎週末の組み合わせをプロットしています。2022年が黒い点線、23年が青い点線、赤い点線が24年となっています。

それぞれ地合いがあり金利差と為替の関係は変わってきます。直近の日米実質長期金利差は2.25%になっています。

この実質長期金利を用いて今後のドル円がだいたいいくらくらいになるかを考えてみたいと思います。

22年の式では約145円、23年では約143円、そして24年では約149円になります。

ですので、今後は大体145~150円くらいまででいったん円ショートが全部解消されてポジションが軽くなってから、底入れすると見ています。

来週に関しても底入れをする前にドル円148円60銭という昨年12月の安値よりもいったんは下値を攻め、そこから持ち直すような動きになる可能性が高いのではないかと思います。

この見方は理論というよりは、マーケットの特性や今の金利差に照らしたドル円の水準などを踏まえた私の相場観です。

結論から言えば、円高がトレンドとして定着して145円、140円という方向にはなりにくいでしょう。

やはり日本のインフレは結構しつこいのです。日本の金利が上がったところで日本の実質金利はそう簡単には上がらないでしょう。円高が定着する可能性は低いとみています。

―――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト