【徹底解説】相次いで発表の米国経済指標のポイント!今後のマーケット動静に影響大?ベッセント財務長官の「3-3-3」政策とは

―――――――――――――――――――――――――

ここからは3つ目のアジェンダである「米国の経済指標(雇用と物価と消費)」を見ていきましょう。

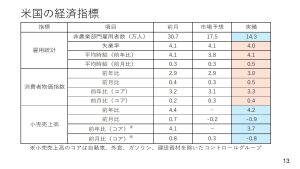

2月7日に発表された米国雇用統計、それから2月12日に発表された消費者物価指数、14日に発表された小売売上高の結果を一覧でまとめました。

まず、雇用統計から見ていきます。非農業部門の雇用者数は予想では17万5000人増加のところ、14万3000人増と予想より弱い結果になりました。

対して失業率は予想4.1%のところ、4%に改善しました。また平均時給も前年比、前月比ともに伸びは加速しています。非農業部門の雇用者数が予想より弱かったのに対して、これらはいずれもインフレ再燃を連想させる結果でした。

次に消費者物価指数を見てみます。前年比・前月比、エネルギーや食品を除いたコアの前年比・前月比共に予想を上回っています。

小売売上高はいずれも予想を下回りました。ただ、前月比は年末商戦で盛り上がった12月との比較になりますから、大きくマイナスになってもある程度仕方のない面があります。前年比で見ても伸びは縮小しており、強いわけではありませんが、そこまで悲観的に見なくてもよいのではないかと思います。

全体として見てみると、米国経済は少しインフレがぶり返す心配をしておいた方が良いのではないかという結果に終わったのではないでしょうか。

実際にマーケットが織り込んでいる利下げの回数は少なくなっています。具体的には一連の指標が出る前は1.5回のところ、現状では少し下がり1回程度になりました。

FRB(米連邦準備制度)のジェローム・パウエル議長も2月12日に「利下げは急がない」趣旨の発言をしています。ですので、次の利下げはあるにしもて6月のFOMC(連邦公開市場委員会)などかなり先になってしまう可能性が高いです。

逆にトランプ大統領が本当に関税を引き上げたり、いちはやく減税を決めたりすれば、より経済にアクセルが加わります。そうなれば物価は上がりやすくなるでしょう。利上げの回数が減るどころではなく、利上げになる可能性もあります。

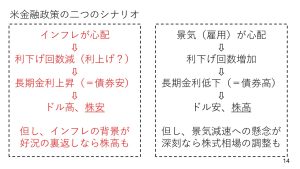

米国の金融政策には今後2つのシナリオが考えられます。一つは景気への心配から利下げが増加、長期金利が低下しドル安株高へというパターンです。もう一つはインフレへの心配から利下げ回数が減り、長期金利は上昇しドル高株安という連想につながるシナリオになります。

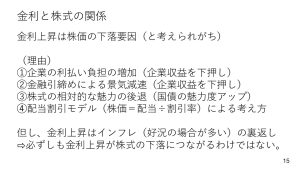

そもそも金利上昇は金融引き締めによる景気減速や企業の利払い負担増加などから株価の下落要因と考えられがちです。また、相対的に見れば、わざわざリスクを取って株に手を出さなくてもよい、という見方もあるでしょう。こうした理由から金利の上昇は株の下落要因であると言われます。

しかしながら、好況の裏返しとして金利があがっているのであれば、株価が上がることも十分にあります。金利上昇は必ずしも株安にはつながるわけではありません。

2月10日週、株式相場の動静は

今週(2月10日週)、最後のアジェンダです。少し株式相場の動静を振り返ります。

NASDAQ100の直近1カ月の動きをまとめました。この1カ月、DeepSeekショック、関税引き上げ、雇用統計の予想外の強さから利下げ観測が遠のいたこと、消費者物価指数の伸びが加速したこと、さまざまな動きがありました。NASDAQ100 は、その都度大きく下がってはいます。ただ、最終的にはDeepSeekショック前の高値を超えました。

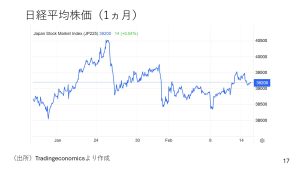

対する日本株はDeepSeekショック以前の高値を超えられていません。ただ、底堅さは維持していると言ってよい状況です。

ヨーロッパでは、独DAX指数が史上最高値を更新しました。ユーロ安に端を発する輸出関連銘柄への期待感の高まりが要因だという声があります。また停戦への期待もあるようです。いずれにせよドイツ株は非常に堅調に推移しています。

来週の注目ポイントは

最後に来週の注目ポイントです。

注目イベントは以下の5つです。

17日、日本の第4四半期実質GDPの発表と米FRBのクリストファー・ウォラー理事の講演。

19日、高田創・日銀政策委員会審議員の宮崎県金融経済懇談会登壇、米FOMC議事要旨の公開。

21日、日本の消費者物価指数1月分の発表。

ただ、米国については「利下げはちょっと慎重に」というトーンになるものと思われます。どちらかと言えば、日本のイベントが注目材料になるでしょう。

たとえば、17日月曜日朝8時50分に行われる予定の日本の第4四半期実質GDPの発表では前回の第3四半期では、前期比年率換算で1.2%の成長でした。現状は同程度の1.1%と予想されています。

ほかにも高田審議員の発言にも注目ですね。今週の田村審議委員に続いて高田審議委員からも「金利は1%程度までしっかりあげていくのだ」という発言が改めて出るかがポイントになるでしょう。

また、1月の日本の消費者物価指数が発表され、インフレの加速が確認されるかどうかも注目です。

結果次第では、1%程度と見られていた政策金利の天井が1.25%とさらに上がる方向へと市場の目線が変わっていく、その流れがさらに加速するかもしれません。

しばらくの間は1%と見られていた利上げの天井に市場は疑心暗鬼になるでしょう。そうなると、債券の価格が下がります。特に長期国債の買い控えが目立つ展開になりそうです。

海外の金利動向にもよりますが、長期金利は上昇圧力を受けやすい展開になるでしょう。1.4%を目指し、少し上がっていく可能性は高いのではないかと思います。

ただし日本株は、金利が上がるからといって、必ずしもどんどん下がることにはならないと思います。インフレ基調が継続するならば底堅さを維持するでしょう。加えて、新NISAなどが相場を下支えするのではないでしょうか。

ただ、長期金利の急上昇やリスク回避的な動きから150円を割り込むような円高の動きが出てくる場面では株価も不安定な動きになる可能性もあり、要注意です。

為替については、利下げ観測が後退していることからドルは底堅く推移すると思います。ただ、日本の長期金利の上昇が円安に少し歯止めをかける可能性があります。

また、1ドル160円を超えるような円安になれば、インフレが激しくなってしまいます。インフレ抑制のために利上げを容認するようなタカ派的なトーンのメッセージが日銀からでるでしょう。1ドル155円超えは難しそうです。

とはいえ、実質金利は大幅なマイナス圏ですから、どんどんと円高が進む地合いでもありません。ただ、市場自体は円ショートです。リスク回避的なイベントが発生した際の円高には引き続き注意が必要でしょう。

米国動静で注目の「3-3-3」政策とは

そのほかの今後の見どころは、米国の長期金利です。今は4.5%から4.6%ほどで落ち着いています。これが、今後4%に向けて下がる、あるいは5%に向けて上がっていくのかがポイントです。株にしても為替にしても大きく影響を与えるでしょう。

ここで改めて、トランプ政権が進める財政政策と国債利回り(長期金利)の関係について整理したいと思います。

政府が大盤振る舞いでお金を使う話が前面に出る場合は国債をどんどん発行し、お金を調達しないとなりません。そうなると需要超える形で国債の発行量が増えるので、債券価格は下落します。一方で債券価格と金利は逆の関係にありますから、債券価格の下落は金利上昇圧力となります。またこれと真逆の動きをすると金利低下圧力となります。

では、トランプ政権の政策はどういった影響を与えるのでしょうか。財政と長期金利の関係で注目のトランプ政権の政策の一つがトランプ減税です。年末で期限を迎えてしまいます。

トランプ減税を恒久化するために法人税の引き下げも含めた減税を進める、つまりは財政拡張を進めるとなれば、金利上昇圧力がかかる場面が今後どんどんと出てくるでしょう。

トランプ政権の政策については、今は関税の話が中心となっていますが、来週以降は減税周りの話にもアンテナを張っておく必要があると思います。

ただ、私自身、先が見えていない点が一つあります。現・米税務長官で、ヘッジファンドなどで投資家をしていた経験のあるベッセント氏の発言周りの動静です。

ベッセント氏はトランプ大統領から指名された当時、「3-3-3(三つの3)」という政策を打ち出しました。安倍元総理の「3本の矢」に倣ったのだそうです。内容は次の三つです。

・2028年までに財政赤字をGDP比3%に削減

・日量300万バレル相当の原油増産

・規制緩和によるGDP比成長率3%の実現

2つ目と3つ目については「規制緩和」と原油増産によりインフレを抑制することを考えているトランプ大統領と足並みがそろっています。

一方、1つ目の財政赤字削減は緊縮財政的です。つまり、米国全体としては、財政の無駄遣いを見直そうという動きも出ていると考えられます。これは、どんどんとお金を使い減税する方向に進めようとしていると見られる今のトランプ政権とは逆向きです。

米国は財政に関してどういった方向性で話を進めていくのか、そもそもトランプ大統領とベッセント財務長官はどこまで意思疎通ができているのか、議会とどんな方向で話を進めるのか。

来週いきなり何か具体的な話が出ることはないでしょう。ですが、これらの動静が今後の長期金利、ひいては株・為替マーケット全体を見ていくうえでは非常に重要になるのではないかと思っています。

―――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト