―――――――――――――――――――――――――

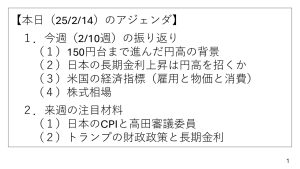

まず次の4つのアジェンダから今週(2月10日週)を振り返りたいと思います。

・150円台まで進んだ円高の背景

・日本の長期金利上昇は円高を招くか

・米国の経済指標(雇用と物価と消費)

・株式相場

そして最後に、来週の注目ポイントをご紹介します。

なぜ円高は進んだか。

一つ目のアジェンダである「150円台まで進んだ円高の背景」から考えてみたいと思います。

直近2週間では円高が進み、一時151円を割り込む動きも見られました。その背景を含め、今週の為替のポイントを見ていきます。

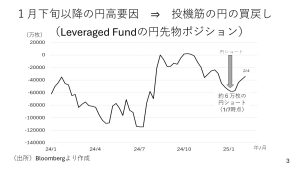

こちらの図はここ1カ月間のドル円相場の動きをまとめたものです。1月下旬のDeepSeekショックを受け、一度米国の長期金利は大きく低下し、ドル安が進みました。

1月下旬から2月上旬にかけては、トランプ大統領の対USMCA(メキシコとカナダ)、それから中国への関税を引き上げる動きが見られ、ドル安円高が進んでいます。また2月5日、6日に日本の利上げが加速するという観測が台頭したことでも円高が進みました。

一連の動きをまとめましょう。前回のマーケットトークでご説明した通り、投機筋は円安を見込んで先回りし円を売っておこうという動きを見せていました(円ショート)。

1月7日時点では約6万枚、円ショートに傾いていたのです。しかし、ドル円の上値が重かったことから、少しずつ円の買戻しが進んでいたところに、先ほどご説明した1月下旬以降のイベントの影響で円の買戻しが加速したと考えられます。

こういった投機筋による円の買戻しが1月下旬以降の円高の大きな原動力だったと考えられます。

円の買戻しを誘った三つの材料

ここで改めて円の買戻しを誘った材料についても見ていきたいと思います。大きく分けると三つあります。

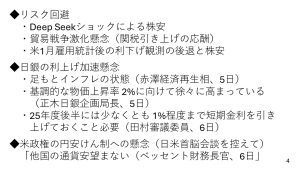

一つはリスク回避の動きです。

まず1月下旬には先ほど少しご説明したように、DeepSeekショックがありました。大きく株が下がった場面で円を買い戻ししてポジションをクローズする動きがあったと思います。

他のリスク回避につながった要因に米国と諸外国との貿易戦争激化の懸念も挙げられます。また1月分の米国雇用統計を受け、利下げ観測が後退し、株安が進みました。これらリスク回避の場面で円の買戻しの圧力が加わりやすかったと思われます。

円の買戻しを誘ったもう一つの材料と考えられるのが、日銀の利上げ加速への懸念の台頭です。

たとえば2月5日には赤澤亮正経済再生担当大臣が「足元の状態は経済学的にインフレだ」といった発言をしています。この発言が間接的に政府としても利上げを許容するようなニュアンスだと受け止められた部分があったと思います。

2月5日には、ほかにも正木一博日銀企画局長から「基調的な物価上昇率2%に向けて徐々に高まっている」という発言が出ました。この発言は「インフレは小手先のものではなく、本格的に2%に向けて高まっている。目標達成に近づいているので利上げゴーサインである」とマーケットに受け止められたのだと思います。

さらに2月6日には田村直樹日銀政策委員会審議委員が講演で「25年度後半にかけて少なくとも1%程度まで利上げが必要だ」とも発言しました。そもそもマーケットは今回の利上げの天井をせいぜい1%程度と見てきました。しかし、「今年度で少なくとも1%程度の利上げ」という発言が出たことで、利上げの天井はもっと上なのではないか、マーケットはそのように疑心暗鬼になってきていると思います。

最後に、ここ最近で円の買戻しを誘った三つ目の要素について考えてみましょう。2月7日に日米首脳会談がありました。先だって、トランプ大統領から何か円安に対するけん制の動きや発言が見られるのではないか、といった懸念も円の買戻しを誘う材料になったと思われます。

実際に2月6日はスコット・ベッセント米財務長官が「他国の通貨安を望まない」といった趣旨の発言をしていました。これが遠回しに日本をけん制していると受け止められもしたようです。

日米長期金利の差は

さて、長期金利の動きです。

図は過去1カ月間の日米長期金利をまとめたものです。赤の米国長期金利は緩やかに低下しています。2月14日に発表された米国小売売上高が下回ったことも影響しており、米国長期金利は4.5%を少し割り込むような動きです。年初と比較しても0.08%ほど低下しています。

対する日本の長期金利です。水準は依然として非常に低いものの、年初来で約0.26%上昇し、1.3%台を超えてきています。そのため、金利差が大きく縮小し、円高方向に動いている、という見方ができると思います。

ここからは改めて、なぜ米国長期金利は下がり日本の長期金利は上がっているのか、この点を要因分解してみていこうと思います。

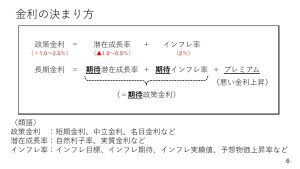

これまでのマーケットトークで何度かご説明していますが、長期金利は次の図のような流れで決まります。

米国の長期金利低下については、おそらく期待インフレ率の低下が影響していると考えられます。

もともとトランプ大統領は政権発足後、かなり急激に関税を引き上げていくのではないかという見方があり、インフレへの警戒にもつながっていました。輸入関税を一気に引き上げれば、海外からの輸入品の価格は上げるからです。

そのため、米国の長期金利を押し上げる動きとなり、一時4.8%ほどまで上がりました。

ただ、1月に入りトランプ政権はそこまで急激に関税を引き上げていくわけではないとの見方も出てきました。実際にトランプ大統領は相互関税の導入を先送りする方針を打ち出しています。

こうした流れのなかで、期待インフレ率が低下し、米国長期金利は年初比で少し下がったのだと考えられます。

一方、日本の長期金利は上がっているのは、政策金利の上げ幅に対する見方が上方修正されているからだと考えられます。

そもそも政策金利は、国としてどのくらい成長する力を持っているかを示す、潜在成長率にインフレ率を加えたものになります。これが本来のあるべき政策金利で中立金利とも呼ばれています。

潜在成長率にはさまざまな推計方法があり、日本の場合、マイナス1%からプラス0.5%とかなりの幅をもって推計されており、ここにインフレ率の目標である2%を加えたものが政策金利と考えられます。

仮に潜在成長率をマイナス1%にすると政策金利は1%に、逆に潜在成長率プラス0.5%で考えると政策金利は2.5%になります。この1~2.5%が理論上、日本の政策金利の行き着く先ということになります。

ただ、マーケットは現在の日本経済の状況に照らせば利上げはできても1%程度ではないか、という見方をしてきました。

ですが、先ほど紹介した日銀・田村審議委員の発言などによって、1.25%ほどまで利上げの天井は上がるのではないかという見方が出てきました。その結果として期待政策金利が上昇し、ひいて日本の長期金利の上昇につながっていると考えられます。

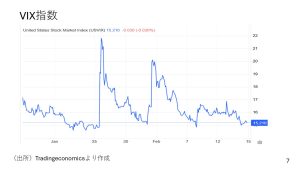

しかし円高はそれほど長く続かず

一方、実際には、こうした円高の動きはそれほど長く続きませんでした。

こちらは「恐怖指数」とも呼ばれるVIX指数の過去1カ月間の動きをまとめたものです。1月下旬に大きく上がっている箇所はDeepSeekショックが起こったときです。2月にかけての上昇はトランプ政権の関税の発動が影響しています。市場は非常にリスク回避的になりました。

ですが、トランプ大統領が相互課税の実施を先送りにすると表明したことやロシアとウクライナで停戦に向けた動きが少し出始めたことなどもあり、VIX指数は低下傾向をたどっています。

停戦交渉はウクライナを飛ばして米国とロシアの間で行われていることから、EU諸国は強く反発しています。今後どうなるかもわかりませんが、緊張緩和には一定の役割を果たしたと考えられます。

その結果、今週は最終的にリスク回避姿勢が和らぎ、円の買戻し圧力も後退するという動きで着地したようです。

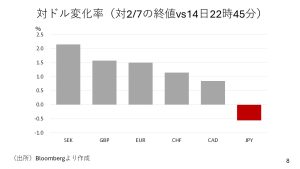

実際に2月7日の終値と2月14日、米国小売物価発表から15分後に発表された終値から主要通貨のドルに対する変化率をパーセンテージで見てみます。

すると円は一番弱くなっています。一時、円は非常に強かったですが、1週間終わってみれば、円は非常に弱くなっていました。また、ドルも決して強かったわけではありません。

ちなみに、欧州通貨はいずれも強含みになっています。考えられるのがロシアとウクライナの停戦への期待です。特にロシアと地理的に非常に近いスウェーデンクローナは2%近く上昇しています。

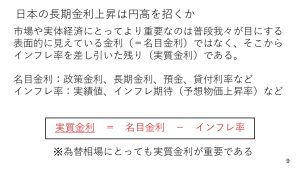

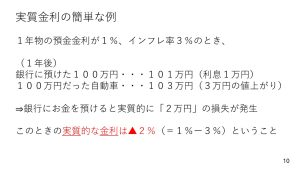

日本の長期金利上昇の影響は

さて、ここからは次のアジェンダである「日本の長期金利上昇は円高を招くか」について考えてみたいと思います。

ポイントとなるのは政策金利や長期金利、預金貸出などの表面的に見えるものを指す名目金利からインフレ率を差し引いた実質金利です。そして現状では、日本は名目金利が上がっています。

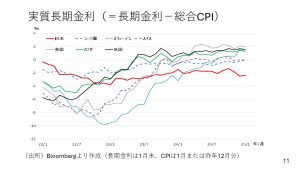

そうしたなか、日本の現状の実質金利について考えてみましょう。まず日本の長期金利は大体1.3%を超えてきている状態です。対して、インフレ率が3%程度まで上昇していますから、日本の実質長期金利はマイナス圏にあります。

他国の実質長期金利と日本の実質長期金利比較してみました。1月分が発表されていない国については12月分の消費者物価指数を使っていますから、必ずしも直近を表しているわけではありませんが、各国の実質長期金利のだいたいの位置関係は図の通りです。依然として日本の実質金利はマイナス圏かつ、ほかのどの通貨よりも低いことがわかります。

「日本の長期金利上昇は円高を招くか」というアジェンダに話を戻しましょう。日本の長期金利がどんどん上がる、もしくはインフレ率が低下する、あるいは両方の動きが合わさるような動きがあると日本の実質長期金利は上がり、円高圧力になっていきます。

しかし、日本のインフレがしつこくなり始めています。

次の図を見てください。

生鮮食品とエネルギーを除いた消費者物価指数の前年比です。直近12月分を見てみると、2.4%となっています。

そもそも生鮮食品とエネルギーはたいてい外貨建てで取引されているので為替の円安の影響を受けやすいものです。円安の影響を受けやすい2つを除いた消費者物価指数の伸びが2%台で推移しているのです。

従って、輸入インフレがきっかけだった日本のインフレが、広い範囲に浸透していることを示していると考えられます。

仮にそうであれば、今後多少長期金利が上がったとしても、インフレ率は高止まり、あるいは加速する可能性があり、その場合、実質長期金利は上がらないか、さらに低下する可能性も出てきます。

つまり、日本の現状を考えると、多少長期金利が上がったからといって、すぐに円高に向かう状況にはなりにくいのではないかと思っています。

―――――――――――――――――――――――――

後編:【徹底解説】相次いで発表の米国経済指標のポイント!今後のマーケット動静に影響大?ベッセント財務長官の「3-3-3」政策とは

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト