―――――――――――――――――――――――――

4つの点から今週を振り返りたいと思います。

一つはDeepSeekショックです。次に、米国FOMCのポイントについて、GDPの発表も絡めてお話します。

さらに1月30日には氷見野良三日銀副総裁の講演がありました。重要な内容がありましたから、ポイントをかいつまんでお話しします。

それからヨーロッパではECB理事会がありました。それに絡めてユーロ経済についても解説したいと思います。

まずはDeepSeekショックから見ていきます。

こちらは今週の米国のNYダウとNASDAQ100をまとめたものです。見ていただくとお分かりの通り、月曜日にDeepSeekショックと言われる株の下落局面がありました。

出所:内田氏

出所:内田氏中国のAIスタートアップ企業が高性能AIを非常に低コストで開発できたと発表したことが原因とされます。

それまでAIの開発に設備投資を行っていた米国のIT企業にあっという間に中国のIT企業が勝ってしまうのではないか。そのような懸念が生じ、特にハイテク銘柄の多いNASDAQ、S&P500 が急落しました。

ただ、ダウに関してはNVIDIAやマイクロソフトなどハイテク銘柄は含んでいるものの、その他の構成銘柄の決算が比較的良かった。そのため、週初よりも上昇して終わっています。NASDAQ100に関しても、週初は大きく下がったものの、週末にかけて、かなり持ち直しています。

DeepSeekをめぐってはChatGPTを手掛けているOpenAIの大規模言語モデルを不正入手した可能性が取りざたされました。その後マイクロソフトが調査に着手。米国当局もDeepSeekがシンガポールから第三者を経由し、輸出規制を不正に回避してNVIDIAの半導体を入手した可能性を調査するという報道も出ました。

つまり、米国があっさり米中間のAI競争に負けたわけではないという見方が出ており、足元ではリスク緩和に伴い株価が持ち直したようです。

いずれにしても、先行きは不透明です。しばらくは市場に暗い雰囲気を残すニュースではありました。当分は状況を注視する必要があるでしょう。

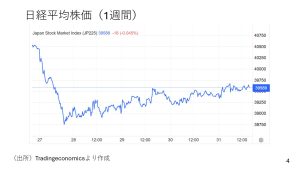

また、日経平均株価もDeepSeekショックの影響で週初は大きく下がり、そのあと持ち直していますが、戻りは今一つです。

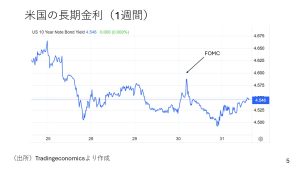

加えて、米国長期金利も大きく下がりました。FOMCで若干上がる動きもありましたが、0.1%、10ベーシスポイントほど下落し現在(1月31日動画配信時点)を迎えています。

日本円が強い展開に

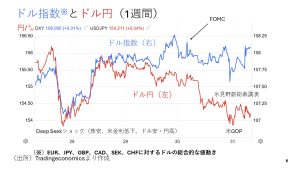

為替を見ていきましょう。

青は主要6通貨に対する米ドルの総合的な動き(ドル指数)をまとめたもの、赤がドル円となっています。

週初では、やはりDeepSeekショックが影響しました。米国株と金利が下がり、ドル安円高の動きになっています。

ただ、ドル指数を見てみると、マーケット全般としては少し緊張は緩和し株価も持ち直した。米ドルは週初よりも若干ドル高で終わっています。

対するドル円はDeepSeekショックのときに153円73銭となった後、持ち直したものの上値は重く、週末の方が下落しています。つまり、今週は円高が目立ちました。

次に今週の主要通貨の対ドル変化率も見ておきましょう。

スイスフラン、イギリスポンド、ユーロ、カナダドル、スウェーデンクローナいずれもドルに対し下がっていますが、日本円だけは上がっています。

今週の主要6通貨の強弱に順位をつけるなら、円が1番強く2番目が米ドル。その他の通過は下がる。そんな動きでした。今週、ドルはどちらかと言えば強かったのですが、それ以上に円が強かった。

その背景についても考えてみたいと思います。

グラフは先物ポジションの中でも短期筋の売買をするような投資家・投機筋のポジションの動向とドル円の動きをまとめたものです。黒い線(レバレッジファンド)は円安を見越して円ショートに傾きかけていると、右下に下がっていきます。

たいする赤い線は、下に行けば行くほどドル高円安、上はドル安円高となっています。

さて2024年の10月を見てみると、トランプ氏の再選が意識され米ドルが上がりました。対して、日銀の利上げは非常に緩やかで円安期待がどんどん強まっていた。

そのため、短期筋が円売りをはじめドル高円安に進みました。ただ、結局ドル円は159円手前でストップしてしまいました。そこにDeepSeekショックが発生した為、円を売った短期筋の人たちが円を買い戻している状況です。

グラフが参照しているデータは1月21日分までしかありませんが、そのあとも黒い線が売っていた円を買い戻す方向に動く、つまりドル安円高方向に動いた可能性は高いと考えられます。

ですから、今週のドル安円高の動きは円にポジティブな円高の材料が出てきたわけではなくDeepSeekショックに誘発された短期、投機筋の円の買戻しが原動力になったと考えられます。

円高のもう一つの背景

円高方向に動くきっかけになった可能性のあるものがもう一つあります。それが、1月30日に行われた氷見野日銀副総裁の「金利のある世界」というタイトルの講演です。

簡単に言うと「金利を上げていく」というテーマでした。一部講演の内容を抜粋すると「ショックやデフレ的な諸要因が解消された状態であれば実質金利がはっきりとマイナスの状態が続く、というのは普通の姿とはいえないのではないかと思います」といった発言をしています。

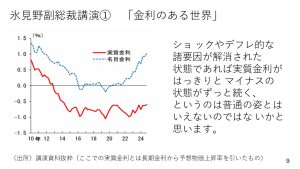

講演で使われた資料からグラフも抜粋してみました。

青い点線は名目金利、つまり表面上の長期金利を表しています。今は1.2%ほどです。そこからインフレ率を差し引いた実質金利※が赤の折れ線グラフです。深々とマイナス圏にあります。

※講演内での実質金利=長期金利から予想物価上昇率を引いたもの

つまり、氷見野副総裁の発言は「実質金利がマイナスであるのはおかしい、インフレ率と少なくとも同程度まで金利を上げねばマイナスは埋まらない。だから少しでも早く金利を上げていく」という話として市場に伝わりました。

ですから、この氷見野副総裁の講演によりドル高円安の方向に動きにくくなったとも市場では見られています。

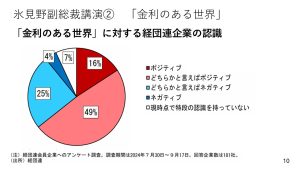

もう一つ氷見野副総裁の講演資料からグラフを抜粋したいと思います。

「金利のある世界」への経団連会員企業の認識をまとめたものです。中小企業と必ずしも同じような認識であるとは言えませんが、金利のある世界、金利が上がっていく環境について16%が「ポジティブ」と、65%が「どちらかと言えばポジティブ」だと回答しています。つまり半分以上が金利の上昇に対してある程度準備ができていると答えたという調査結果になりました。

いずれにせよ、実行に移していけるかは別にして、日銀は「かなり金利を上げていきたい」という意向であることは認識しておいていただきたいと思います。

景気が良くないのに利上げをしてよいの?

利上げに関しては、さまざまな疑問が湧くと思います。たとえば日本の景気がそれほど良くないのに利上げをするのはどうなのかといった疑問もあるでしょう。

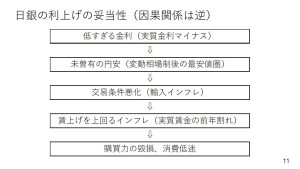

私自身はこの点については、金利が低すぎるので消費がさえないという逆の因果関係があると考えています。

より具体的に言うと、今日本ではインフレ率よりも表面的に見えている政策金利の方が非常に低い。そのため実質金利はマイナス圏にあります。

そして、実質金利はマーケットに与える影響が大きい。その結果、未曽有の円安が続いているのです。

円安によっておこる問題の一つが交易条件の悪化です。今日本では輸入品の値段が非常に高くなっています。賃上げも続いてはいますが、賃上げ以上にインフレが起こっており、実質賃金の前年割れが見られている。その結果、購買力が損なわれ消費が低迷しています。

消費低迷のテコ入れに必要なことは何か。それはやはり実質金利のマイナス幅を少しずつ減少し、円安に歯止めをかけることでしょう。私はそう思っています。

もちろん、利上げがおかしいという考え方もありますが、2024年1月と比較して12月のインフレ率が高くなった国はG7の中では日本とイタリアだけです。

イタリアはというと、1月よりも12月の方が0.3%インフレ率が上がっています。ただ、ご存じの通り、イタリアは金融政策をヨーロッパ中央銀行(ECB)に一任しています。イタリア中銀でなにかできることはありません。

対して日銀は独自の金融政策ができるわけですから、金利を非常に低く抑え続けてしまった結果インフレの加速を許してしまった面があるのではないかと思います。

ですから、先ほどからご紹介している日銀氷見野副総裁の講演での発言にも表れているように、日銀は低すぎる金利に対してかなり強い問題意識を持っているのだと考えられます。

とはいえ、いきなり人が変わったように日銀が利上げをすることは当然のことながらないでしょう。

今年7月には参議院選挙も控えています。政治サイドからは「利上げはあまりやってくれるな」という圧力が加わる可能性もある。

こうしたことから、利上げはあくまでも少しずつ行われていくでしょう。けれども、年内にいまの0.5%から1%まで金利を上げてもおかしくないくらいの認識で日銀はいるとは思っています。

FOMCでは利下げ見送りがコンセンサスだったが

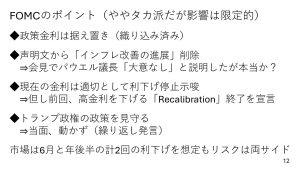

次に米国のFOMCについてみていきたいと思います。前回もお伝えした通り、マーケットは利下げ見送りがコンセンサスでした。

そのため、政策金利を据え置いたことについてはノーサプライズでした。

ただ、声明文から「インフレ改善が進展している」という文言が削除されました。こうしたことなどから、市場は声明文をややタカ派と受け止めたようです。

記者会見でパウエル議長は「(文言の削除に関して)大意はない」と説明していますが、声明文からはインフレのぶり返しを心配しているのではないかという印象もいだきます。

またパウエル議長は「現在の金利は適切」という説明をしてもいます。つまり利下げ停止を示唆した形です。この発言についても2024年12月に開かれた前回のFOMC内にて「Recalibration」と言う単語を使い上げ過ぎた金利をもとに戻していく、高金利を下げることはもう終わったのだと言っていましたから、新しい材料ではありません。

トランプ政権の動向については「政策を見守る」、つまり当面動かないとパウエル議長は繰り返し発言してもいます。

こうしたポイント見ると、しばらく様子見が続く可能性はあるがFOMCは利下げサイクルの中にはある。マーケットは2025年6月と年後半の1回、併せて2回利下げはあるのではないかという見方ですが、両サイドのリスクがあります。

1月30日に米国の第4四半期の実質GDPが発表されました。こちらは実質GDPの中でも個人消費と設備投資に着目し近年の動向をまとめたものです。

24年第4四半期を見ると、実質GDP成長率のヘッドラインは前期比年率で2.5%という予想に対して、2.3%になりました。その結果発表直後はドル円相場も153円台までドル安に進みました。

ただ、GDPの6から7割を占める個人消費をさかのぼってみると2024年の第4四半期は2023年の第1四半期以来の非常に高い伸びを示していました。蓋を開けてみれば決して悪い数字ではないのではないか。そうした見方から、発表直後のネガティブな反応はあまり長続きしませんでした。

ただ、設備投資はさえません。その要因については昨年終結したボーイングのストライキの影響が指摘されています。

一方で消費は非常に強かった。背景要因については、トランプ大統領の関税引き上げによって物価が上がる前の駆け込み消費ではないかという指摘があります。つまりは個人消費の数字は出来過ぎている。米国の景気をどこまで反映しているかはわからないという見方もあるわけです。

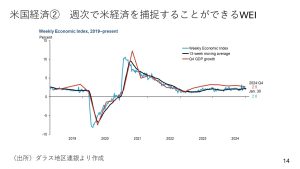

実際の米国経済の動静についてはWeekly Economic Index(WEI※)というダラス地区連銀のホームページに掲載されているデータが参考になります。水色の線は毎週の数字で、上下していることがわかると思います。

対して13週間のデータを移動平均したものが黒い線です。これは横ばいないし若干右肩上がりの傾向です。

ここからわかるのは米国経済が全体としては底堅く推移していることです。これがおそらく現状認識ではないかと思います。

※消費、労働、生産をカバーする10種類の日次・週次データ(レッドブック既存店小売売上高指数、失業保険申請件数、連邦税源泉徴収データ、鉄鋼・電力生産量、燃料販売量、鉄道輸送量など)を複合して作成されたもの

ヨーロッパの動向は

ユーロ圏では今週ECB理事会がありました。

予想通り4会合連続の利下げとなっています。1回スキップしていますから、今回の利下げ局面では5回目の利下げと言うことになります。

グラフはユーロ圏の中央銀行の預金金利、米国の長期金利、日本の政策金利をまとめたものです。ユーロ圏の預金金利は4%から1.25%ポイント引き下げられ2.75%になりました。

アメリカは三回利下げをした後に据え置いて様子見、日銀は先週末に利上げをしています。三者三様の形でこの2週間の「中銀ウィーク」は埋まりました。

三者の比較で言うと、ユーロ圏経済は少し元気がありませんでした。したがってECBの利下げは今後もしばらく続く可能性が高いと見ています。

さて、米国と日本の比較も交えながらユーロ圏の経済に絡めて、いくつかの指数を見ていきたいと思います。一つ目が総合PMI指数です。

50を超えているかどうかが景気判断の材料になります。まず米国では、1月24日、1月分の総合PMI指数が発表されました。12月に比べてガクッと下がっています。ただ、米国が今のところ米国・ユーロ圏・日本の三者の中では一番上です。日本も登り調子となっています。対してユーロ圏は少し持ち直してはいますが、50近辺ですね。やはり相対的にユーロ圏は少し元気がありません。

そういった流れの中で利下げ期待も依然としてあります。

ユーロ圏、ドイツとフランスの長期金利をまとめたグラフです。いずれも長期金利はやや低下するという動きになりました。

一方で金利が下がったということで、ドイツの株価指数(DAX指数)は市場最高値を更新しています。

また、フランスのCAC40、イタリアの株価指数も上昇しています。

―――――――――――――――――――――――――

後編では来週の注目ポイントについて詳しく解説していきます。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト