当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。 ※この記事は4月25に配信された「内田稔教授のマーケットトーク 【第28回】複数のドル反転の兆し」を再編集しています。

―――――――――――――――――――――――――

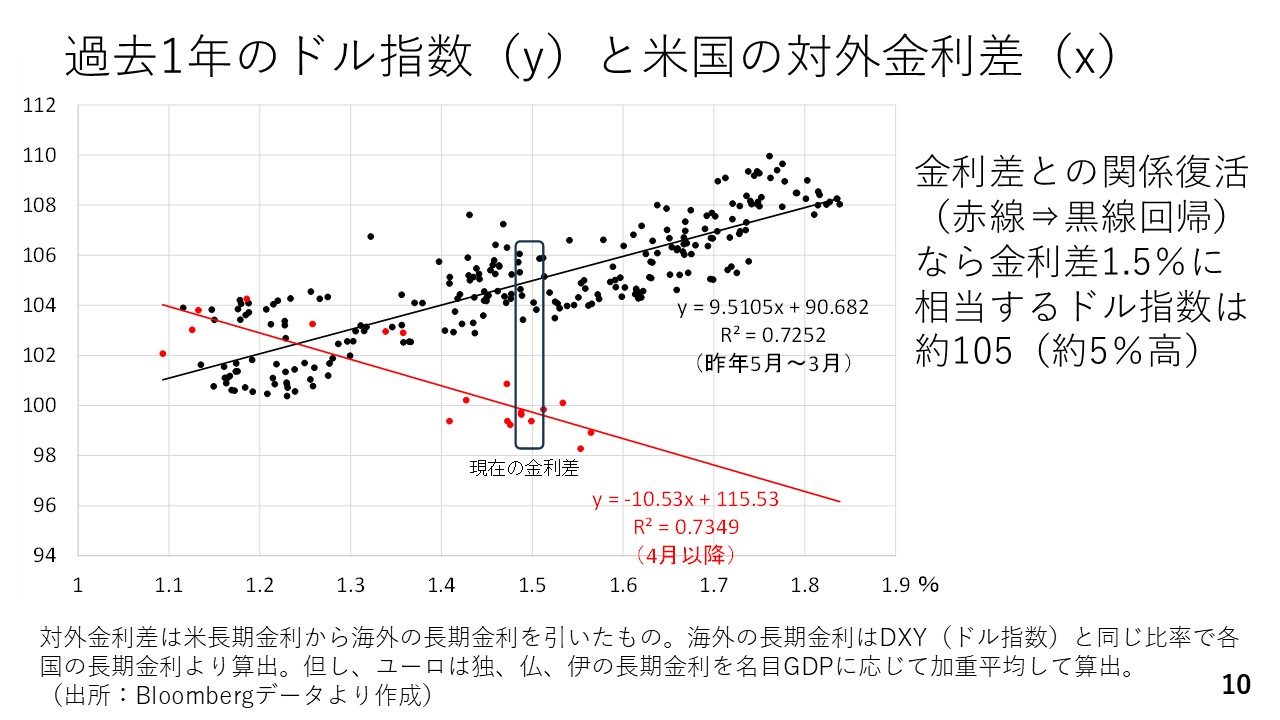

米ドルに対する信認が多少なりとも回復し、金利が上がってもドルが売られるという、不整合な動きに改善が見られた場合、米ドルはどれほど上昇し得るかを考えてみます。縦軸にドル指数、横軸に米国と海外の金利差(※)をとった過去1年の散布図を作りました。

※主要6通貨の長期金利をドル指数と同じウェートで加重平均したものを米国の長期金利から差し引いたもの。

まず、2024年5月から25年3月までの金利差とドル指数の関係をみると、両者は「金利差が拡大するとドル高」という黒の「正の相関」です。ところが25年4月以降、金利差が拡大するとドル安が進むといった赤い「負の相関」になっています。

この「負の相関」が「正の相関」に変わるのであれば、現在の金利差1.5%に対応するドル指数はおよそ105付近となり、現状に比べ5%程度、ドルに反発余地がある可能性を示しています。

ドル円に置き換えた場合、シンプルに143円台から5%のドル高が進む場合、150円前後になります。実際には、ドルの信認が戻るまで時間を要するとみられ、145円付近では上値も重いでしょう。それでも、金利差との関係性が戻るのであれば4-5%のドル高は有り得るでしょう。

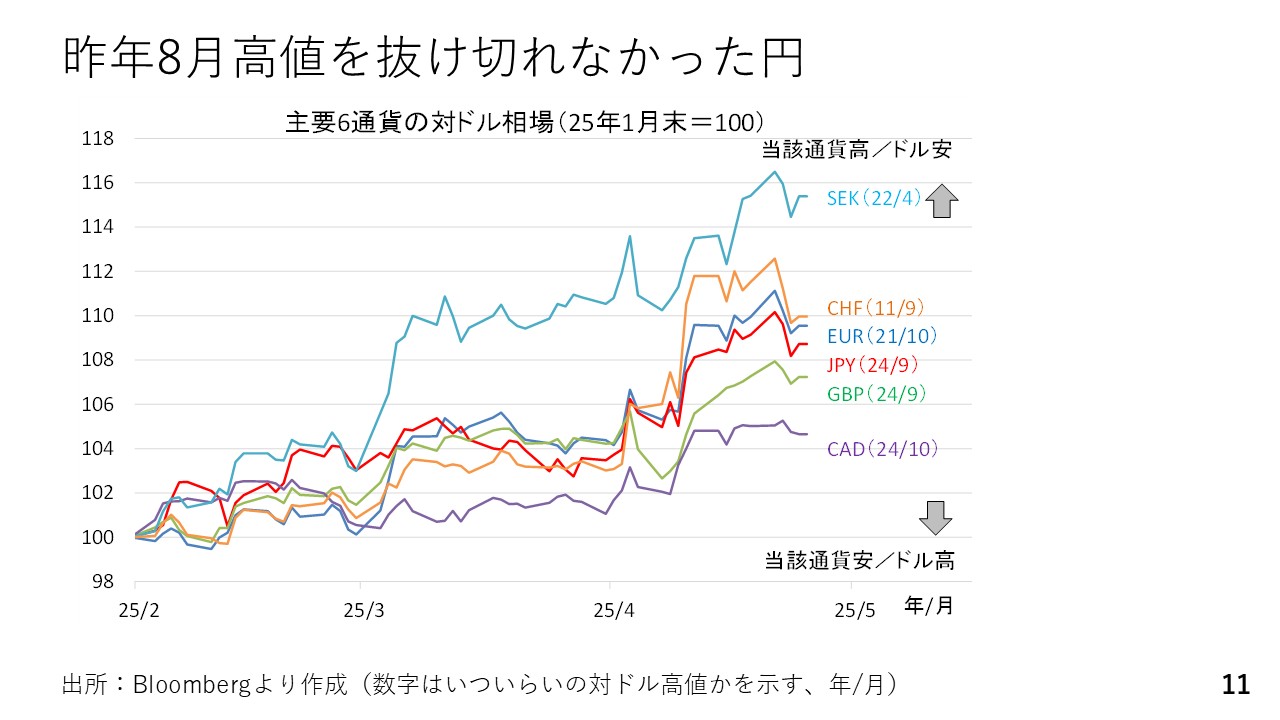

スイス・フランも2011年9月以来、ユーロも2021年10月以来の水準までそれぞれスイスフラン高、ユーロ高、ドル安方向へ押し戻しています。一方の円は、24年9月以来の水準まで押し戻すにとどまり、24年8月に記録した1ドル139円58銭にも届きませんでした。

かねてからお伝えしている通り、円の最大の弱点は、名目金利からインフレ率を差し引いた実質金利が大幅なマイナス圏にあることです。歴史的な円ロングをもってしても、140円割れが限界でした。この状況が変わらない限り、持続的な円高は難しいということが示唆されたと言えます。

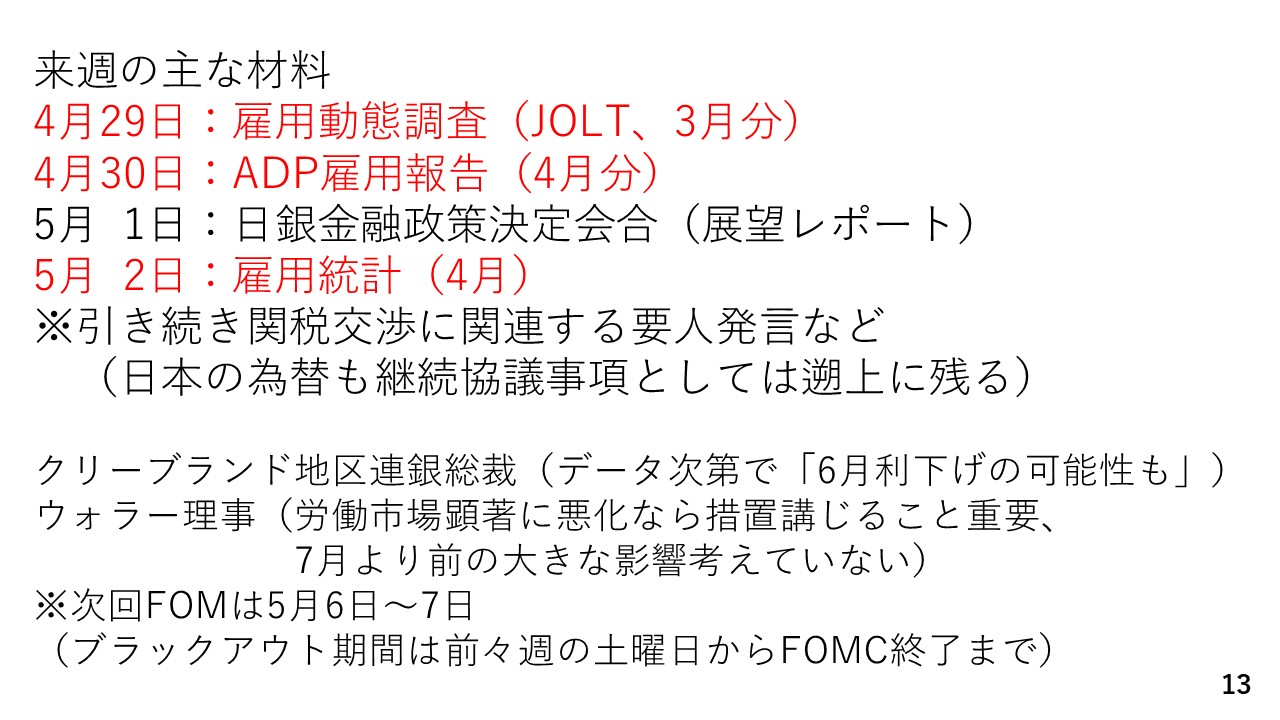

4月28日週の注目ポイント

出所:内田氏

FRBパウエル議長は「物価の上振れと景気の下振れのどちらにも警戒が必要であるため利下げを慎重に待つ」というスタンスを維持しています。ただ、仮に労働市場の弱さを示唆する指標で続けば、5月6日から7日に開かれるFOMC後の記者会見で、パウエル議長がハト派へ少し軸足が移り、それを受けてドル安方向に動く可能性もあります。

日本では4月30日から5月1日に日銀の金融政策決定会合と物価展望レポートの公表があります。4月2日に相互関税が発表されるまで5月1日に日銀が利上げに踏み切ると予想していましたが、関税を受けて少なくとも90日間の交渉期間中、日銀は動けないでしょう。この為、記者会見でも植田総裁から関税に関する不確実性を理由に、利上げに対する慎重なトーンの発言が出ると考えられます。

その場合、円高材料が少し和らぐこととなりますから、若干円安方向に動くでしょう。ただ、「見通しに沿って経済物価が動く限りにおいては金融緩和の度合いを調整していく」という従来の利上げのスタンスそのものを撤回することもないと思います。

ここまでお話ししてきたように、4月21日週、ドル安材料のかなりの部分が多少緩和する方向に動きました。4月28日週は、労働関係の指標が極めて悪かった場合、再度ドル安方向の動きになる可能性もありますが、一旦145円程度までドル円が持ち直してもおかしくないと予想しています。

―――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト