当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は4月3日に配信された「内田稔教授のマーケットトーク 第76回 日銀、引くに引けない4月利上げ」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。

中東情勢緊迫化と底堅いドル円:介入警戒感も

今回は「日銀、引くに引けない4月利上げ」について解説します(スライド1)。

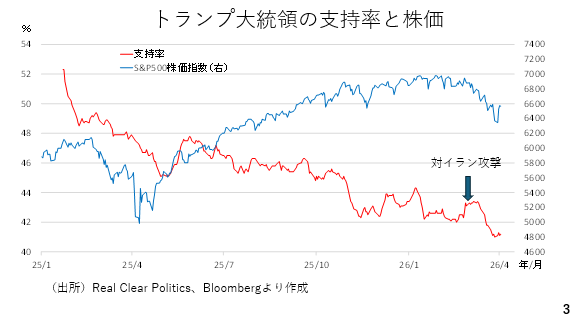

トランプ大統領の支持率は、イランへの攻撃開始後、しばらく上向く時期もありましたが、ここへきて低下が鮮明となっています。中間選挙を前にトランプ大統領も長期化は望んでいないと考えられます(スライド3)。

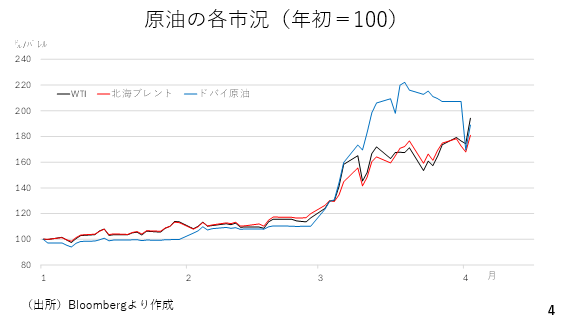

この為、一時は早期終戦への期待が高まり、市場がリスク選好に傾く場面も見られました。ただトランプ大統領の会見で停戦に向けたロードマップといった具体策は何も示されませんでした。結局は中東情勢をめぐる先行き不透明感は払拭されておらず、原油相場も高止まりしています(スライド4)。

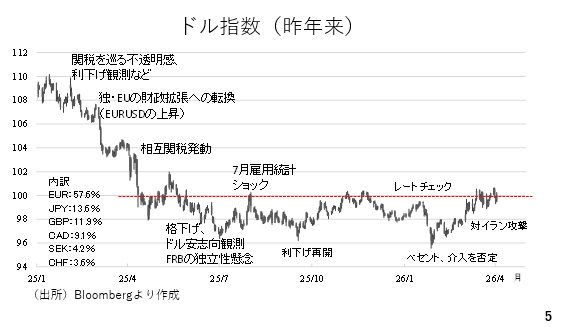

為替市場でも引き続きドルが底堅く推移しています。ただしドル指数の節目となっている「100」近辺では上値も重くなっており、ドル高に一服感もみられています(スライド5)。

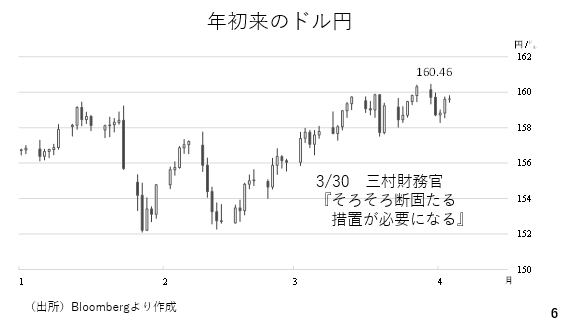

ドル円相場は3月27日に160円台を回復しましたが、週明け30日に三村財務官から円安けん制発言がきかれました。「そろそろ」とかなり具体的に為替介入が近いことを示唆したものでした。その後、早期停戦への期待から市場がリスク選好に傾いたこともあり、ドル円は一時158円台前半まで下落しました。ただ、その後、中東情勢の先行き不透明感に支えられ、159円台後半まで持ち直しています(スライド6)。

過去事例から見る為替介入の威力とドル円シナリオ

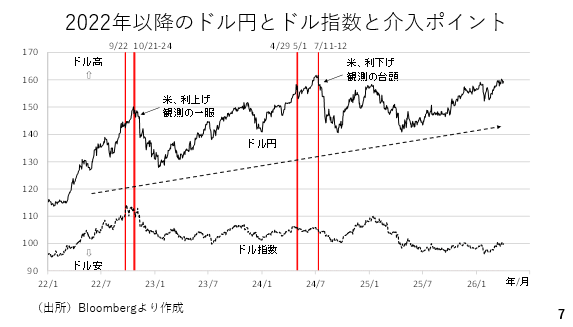

為替介入を巡っては、かねてご紹介してきた通り、ドル高の地合いの下で行われた2022年9月22日、2024年4月29日および5月1日の場合、当日こそ大きくドル円が下落したものの、ほどなく反発してきました。足元の為替市場も総じてドル高地合いであることを踏まえると、仮に為替介入があった場合でもドル円が下落した後、徐々に持ち直してくると考えられます(スライド7)。

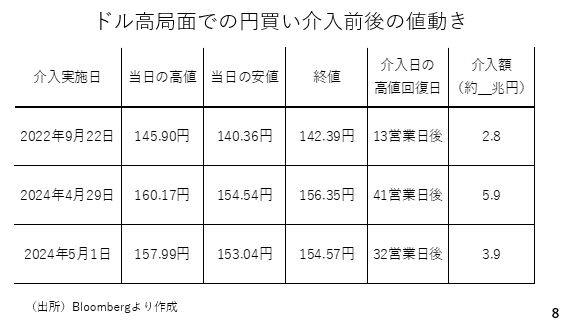

具体的に、これら3度の為替介入について具体的な値動きを振り返っておきましょう。ここでは介入当日の高値と安値と終値および介入当日の高値回復に要した日数、介入額をまとめています。いずれの場合も介入当日は5円から6円もドル円が下落していますが、引けにかけて1円から2円程度反発しています。2022年9月の介入後、13営業日後にドル円は介入当日の高値を回復していますが、2024年の場合、回復までに1~2カ月を要しています。

前例に倣えば、ドル円相場が160円台に達した後に為替介入が行われた場合、当日は155円付近まで下落した後、156円から157円程度まで反発すると考えられます。また、その後、再び160円台を回復するまでに1~2ヶ月を要するイメージです(スライド8)

「日本売り」報道は的外れ?日銀、4月利上げは「引くに引けない」か

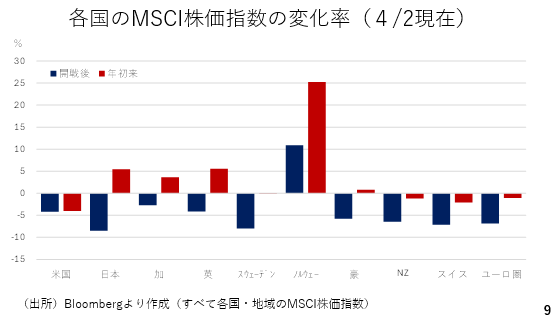

さて、今週は円安に加え、株と債券も下落したことから、一部では「日本売り」または「トリプル安」といったワードが報じられました。そこで内外の株式相場を比較しました。確かに、対イラン攻撃が始まった後の下落率(紺色)によれば、日本株の下落率が大きくなっています。

一方、年初来の変化率(赤色)では、むしろ日本株は上昇しています。3月の下落率拡大の背景は、2月中旬以降の大幅な日本株の上昇が影響していると考えられます。この時期、日本では高市総裁が「利上げに難色を示した」とする報道やリフレ派とされる二名が審議委員に指名された日銀人事案を受け、市場で金融緩和の長期化が期待され、日本株がかなり急上昇していました(スライド9)。

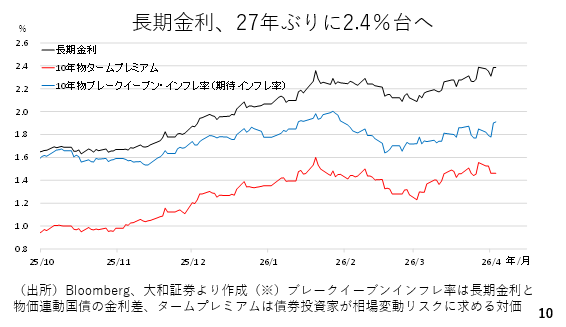

また、長期金利が27年ぶりに2.4%台まで上昇しましたが、悪い金利上昇の1種ともされるタームプレミアムは今週低下しています。一方、3月以降、期待インフレ率の上昇が続いていますが、これは原油価格の上昇を受けたグローバルに共通する動きであり、日本固有の現象ではありません。日本の長期国債の価格の下落率は2%未満で、これは3%から4%程度も下落した欧米の国債相場に比べれば小さなものです。以上を踏まえると日本売りやトリプル安といった状況ではなく、実質金利がマイナス圏に位置していることから円安が進みやすい環境に、有事のドル買いが重なっている構図と整理できるでしょう(スライド10)。

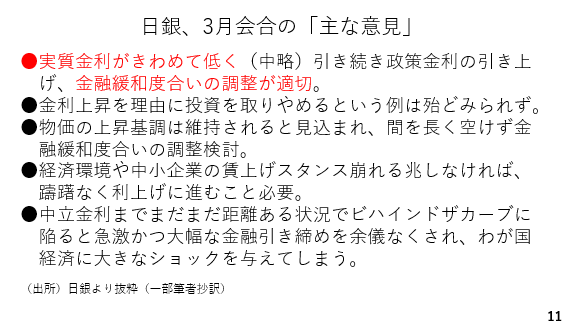

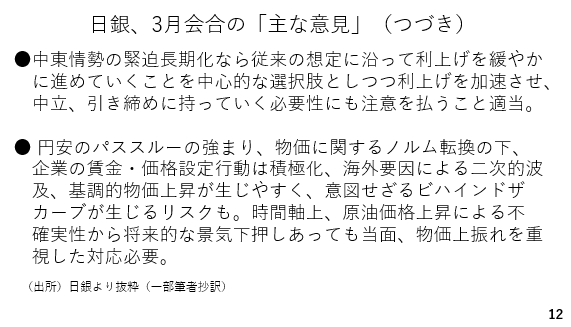

今週、日銀が3月会合の「主な意見」を公表しました。中東情勢が緊迫化している時期でしたが、その割に利上げに前向きな意見が多数見受けられました(スライド11および12)。

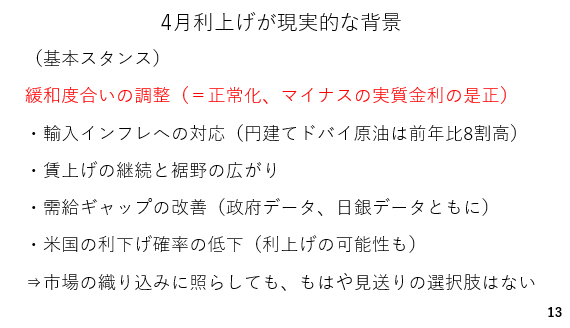

現在の日銀の基本スタンスはあくまでも金融緩和度合いの調整という正常化を進めることでしょう。また、日銀が4月に利上げを決めた場合、その背景として考えられるのは、輸入インフレへの対応でしょう。円建てのドバイ原油は既に3月末の時点で前年比8割も上昇しています。

また、日銀が重視する賃上げについても、その継続性や裾野の広がりが確認されています。さらに需給ギャップについても先週、紹介した通り、政府統計のものが2四半期ぶるにプラス圏に浮上し、本日発表された日銀の統計でも前期からプラス幅が拡大しています。また、米国の利下げの織り込みがかなり後退している一方、市場はすでに7割程度も日銀による4月の利上げを織り込んでいます。

こうした中で、仮に日銀が4月の利上げを先送りした場合、かなりドル高円安が進むと考えられ、日銀にとり、もはや4月利上げを先送りする選択肢はなくなりつつあると考えられます(スライド13)。

米雇用統計は強弱混在、欧米利上げ観測でドル高地合い続く

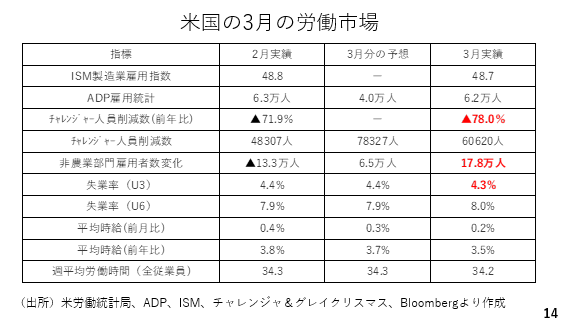

ここから先ほど発表された米3月雇用統計を見ていきましょう。非農業部門雇用者数は前月2月分の実績が9.2万人の減少から13.3万人の減少へと大きく下方修正されました。但し、3月分は6.5万人の増加予想を大きく上回る17.8万人の増加となりました。また、失業率も横ばいとの予想に反して、4.3%へ低下しました。これら注目度の高いヘッドラインに照らせば今回の雇用統計は非常に強い結果だったと映ります。一方、広義の失業率(U6)は上昇しました。広義失業率とは、フルタイム勤務を希望しているパートタイム勤務者も失業者に含めて計測しているものです。隙間時間は失業しているのと同じとの考えです。また、平均時給の伸びも週平均労働時間も前月実績や事前予想を下回っており、今回の雇用統計はそこまで強いと言うわけではありません(スライド14)。

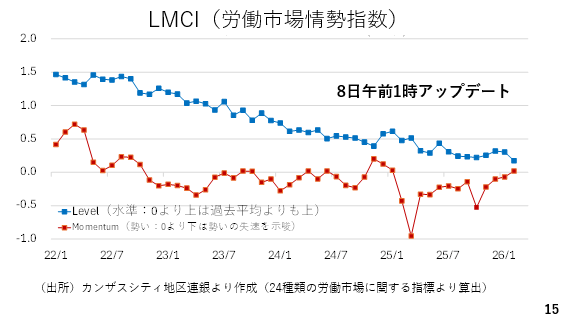

それでもやはり非農業部門の雇用者数が17万人以上も増加したという結果は労働市場の改善を示唆したものと評価していいでしょう。実際、24種類の労働市場に関する指標をもとにカンザスシティー地区連銀が算出しているLMCIのモメンタムも2月に1年ぶりにプラス圏に浮上しました。これは労働市場が改善しているとの方向性を示唆するものです。このLMCIは来週の日本時間8日午前1時にアップデートされることから注目です(スライド15)。

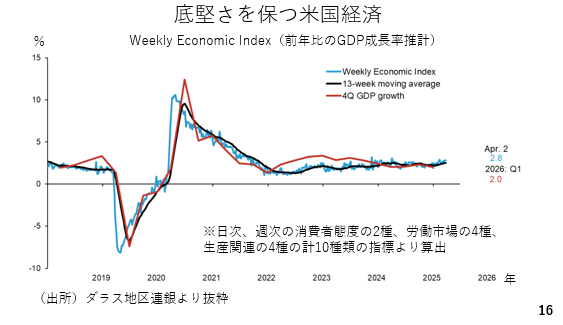

米経済をめぐっても総じて底堅さを維持しています。ダラス地区連銀が公表しているWeekly Economic Indexも4月2日時点で前年比2.8%成長を示しています。3月はイランとの戦争中であるにもかかわらず個人消費が堅調に推移しました。これらを踏まえ、アメリカの利下げ観測は後退しています(スライド16)。

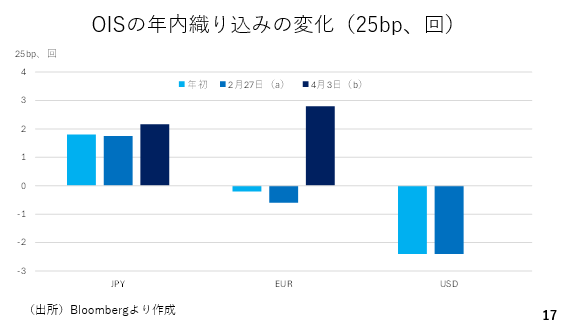

政策金利の行方を占うオーバーナイトインデックススワップ(OIS)市場を見るとアメリカでは年初および2月末時点で2.4回の利下げが織り込まれていました。ところが、3月には一時的に利上げを織り込む時期を経て現在は利下げ期待が完全に消えています。また、ユーロ圏でも年初から2月末にかけて若干の利下げが織り込まれていましたが、足元では3回近い利上げが見込まれている状況です。こうした中、日銀の利上げの織り込みも年内2.2回へとやや上昇していますが、欧米の変化に比べるとごくわずかです(スライド17)。

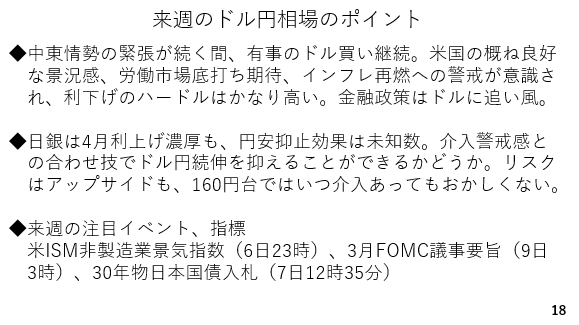

【来週の展望】ドル円はドル高円安方向か、介入リスクに備えよ

来週のドル円相場のポイントです。依然として中東情勢睨みとなりますが、緊張が続く限り、ドルは底堅さを維持するでしょう。また、金融政策を巡っても米国の利下げのハードルはかなり高いと考えられ、ドルに追い風です。日銀については、4月利上げが濃厚ですが、ある程度、織り込みが進んでいることから円安を抑える効果はかなり限定的となりそうです。

この為、日本の当局が円安を止めるには、介入またはその警戒感と日銀による利上げに向けた踏み込んだ地ならしとの合わせ技が必要でしょう。以上から引き続きドル円のリスクはドル高円安方向と考えられますが、先の三村財務官の発言に照らせばいつ為替介入が入っても不思議ではありません。前例にならえば介入当日は5円程度の下落を見込む必要があります。

来週の注目イベントにISM非製造業景気指数やFOMCの議事要旨が挙げられます。特に議事要旨で、今回の原油価格の上昇に伴うインフレに対し、金融政策でどのように対処する意向なのか、探る必要があります。また、長期金利が上昇している時期だけに、日本の30年国債の入札にも注目です。ただ、最近の国債入札は概ね無難な結果に終わっています(スライド18)。

――――――――――――――――――――――――――――――――