当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は3月27日に配信された「内田稔教授のマーケットトーク 第75回 ドル円、160円で考えるポイント整理」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。

ドル円160円台維持の背景と日銀の自然利子率見直し

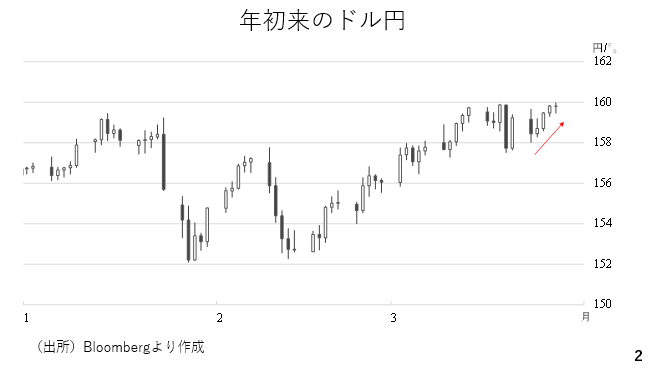

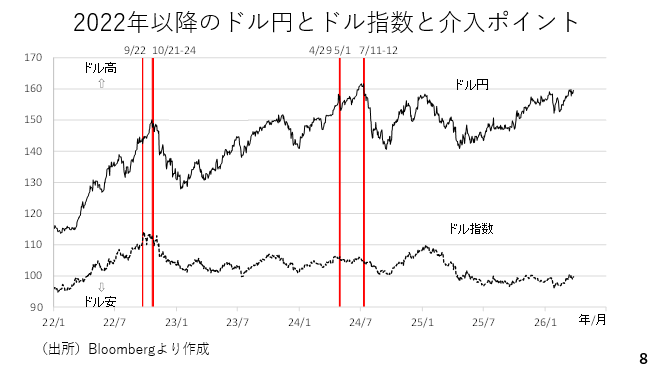

今週のドル円は依然160円で上値を抑えられ、狭い値幅にとどまりました。ただ、下値も着実に切り上がっており(図中の赤線)、160円到達は時間の問題と映ります(スライド2)。(※動画収録後、ドル円は160円40銭近辺まで上昇し、160円台を維持して越週)

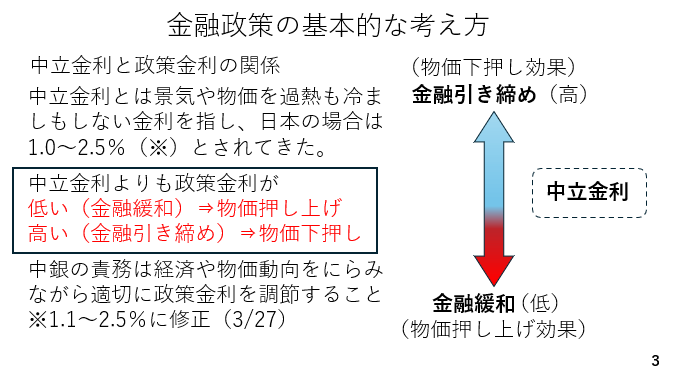

ドル円は、本日16時前後から上昇し始めましたが、その背景に日銀レビュー「自然利子率の動向と金融緩和度合いの評価」が挙げられます。

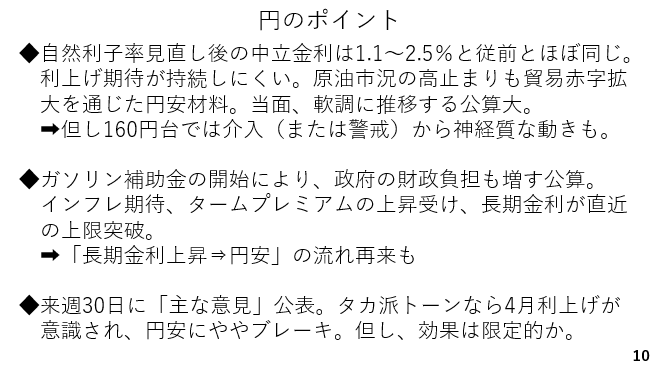

この中で日銀は自然利子率を従来の▲1.0~0.5%から▲0.9~0.5%へわずかに上方修正しました。景気を加熱も冷ましもしない中立金利はこの自然利子率にインフレ期待やインフレ目標2%を加えたものとされ、現在1.0~2.5%です。政策金利が中立金利よりも高い場合、金融政策は引き締め、低い場合は緩和的と評価されますが、日本の政策金利は現在0.75%ですから依然として日本の金融政策は緩和的です。

それだけに、今後も日銀は利上げを続ける意向ですが、市場ではこれまでの日銀の慎重なスタンスに照らし、利上げの天井を中立金利のレンジ(1.0~2.5%)の下限付近とみてきました。

過去の動画で指摘した通り、昨年12月に日銀がこの自然利子率の再評価に着手してから、「自然利子率の上方修正⇒中立金利の上方修正⇒利上げの天井引き上げ⇒利上げ継続期待の高まり⇒円安期待の後退」が意識されてきました。ところが、再評価後も中立金利は従来とほぼ同じ1.1~2.5%です。市場では引き続き日銀の利上げの天井がそれほど高くないとみなされ、今後も一定の円安期待が持続することになりそうです(スライド3)。

投機筋は円ショート継続か?政府の介入模索と4月利上げの可能性

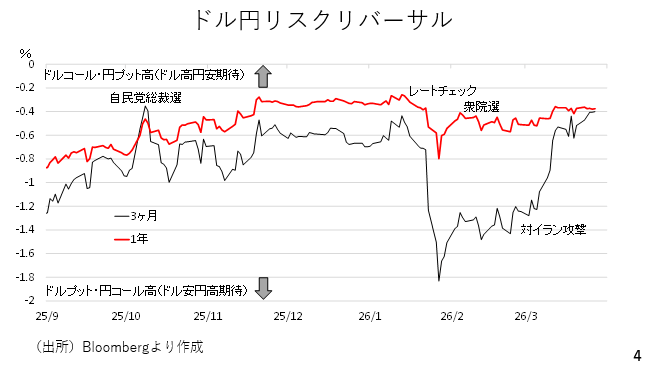

市場ではドル円上昇への期待が高まっていました。例えば、リスクリバーサルです。これは同一デルタのドルコール・円プットオプションとドルプット・円コールオプションのボラティリティの差です。上に行くほどドルコールオプションの需要が高まっていることになります。3カ月物は1月下旬のレートチェック後に大きく急低下したものの、中東情勢をふまえ、反転しています。1年ものも高水準を維持しており、ドル円上昇期待が高まって持続しています(スライド4)。

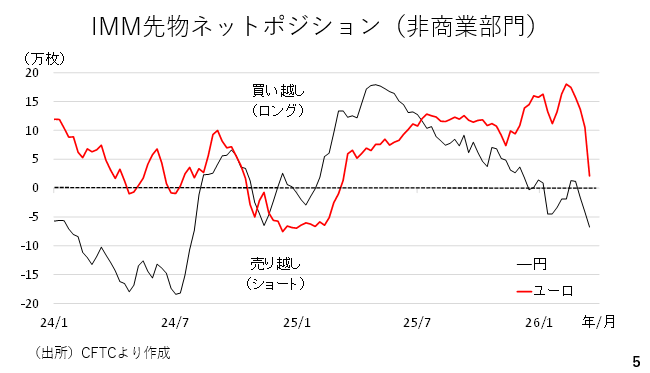

また、投機筋も160円超えを見据え、円ショートを構築しているようです。尚、高水準であったユーロロングがほぼ解消しています。これまでユーロ円がやや軟調に推移してきましたが、ここから底堅さを増してくる可能性があります。先週、ご紹介した通り、日銀やFRBよりも、ECBの方がインフレに反応する可能性が高い為です(スライド5)。

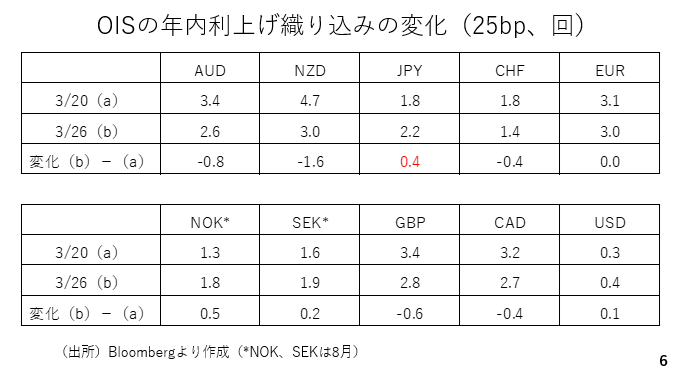

今週は原油価格の高止まりが続いたものの、先週末と比べれば、やや下落した結果、資源国通貨を中心に利上げの織り込みが後退しました。一方、日本の利上げに対する織り込みは先週末の年内1.8回から2.2回まで上昇しており、今週はクロス円がやや上値重く推移しました。日銀の利上げの織り込みが高まった背景に賃上げ機運が挙げられます。春闘第1回回答集計によれば賃上げの裾野が中小企業にまで広がりつつあります。賃上げの継続性を重視する日銀だけに利上げ期待が高まる結果となりました(スライド6)。

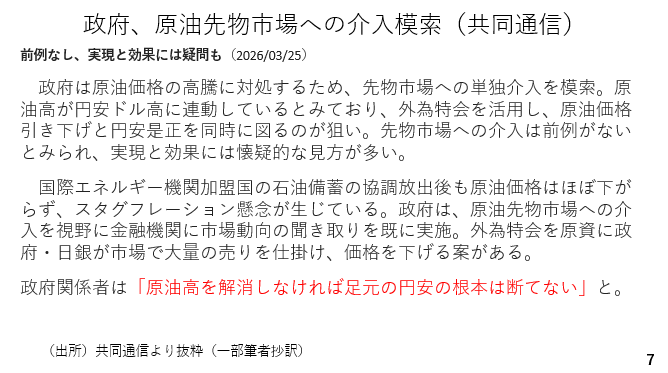

今週は日本政府が原油先物市場への介入を模索していることが報じられました。外為特会を用いて先物市場で売りを仕掛けるとされています。数カ月後に反対売買を行う際、原油相場が上昇していれば外為特会が損失を被ることになります。この報道は、以下の2点を示唆していると考えられます。まず、現在のようにドル高地合い下では、日本の当局も単独円買い介入の効果に懐疑的であること、日米協調介入といった協議が水面下で進んでいないであろうということです。仮にそうした協議が進展しているならば、前例のない原油先物市場への介入といった奇策を検討することにはならないでしょう(スライド7)。

そこで改めて過去の介入を振り返ると、ドル高地合いの下で実施された2022年9月および2024年4月や5月の介入の際、当日こそドル円は5円以上も急落しましたが、その後、ほどなくして介入前の水準までドル円が反発しています。現在、「有事のドル買い」といったドル高地合いだけに、日本の単独介入で円安の流れを止めることは容易ではないと考えられます(スライド8)。

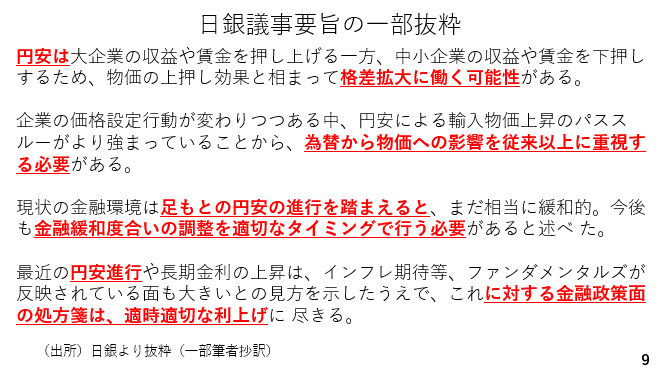

そこで円安防衛の観点からは、4月の利上げが意識されます。先述の通り、今週は日銀の利上げの織り込みが若干高まりましたが、1月会合の議事要旨も影響したとみられます。それによると円安を警戒している様子が見て取れます。中東での緊張が続く限り、国内外の景気に対する下振れリスクも警戒される中、本来なら4月会合での利上げ見送りが妥当です。ただ、かなりの円安水準で4月会合を迎えた場合、既に7割程度も4月の利上げが織り込まれているだけに、利上げ見送りなら更なる円安を引き起こしかねません。現在、市場では4月利上げの可能性が7割弱、織り込まれていますが実際にはそれよりも高いとみています(スライド9)。

円安圧力は続くか?長期金利と貿易収支の視点

さて、ドル円が160円に差し掛かったところで改めて円とドルのそれぞれのポイントを整理しておきましょう。円については先の通り、自然利子率の見直しがごくわずかだったことから引き続き利上げ期待が円安に対する歯止めとはなりにくいでしょう。原油市況の高止まりも貿易赤字の拡大を通じた円安圧力となり、当面軟調に推移すると考えられます。もちろん、為替介入がいつ入っても不思議ではない状況であり、値動きはかなり不安定になると考えられます。

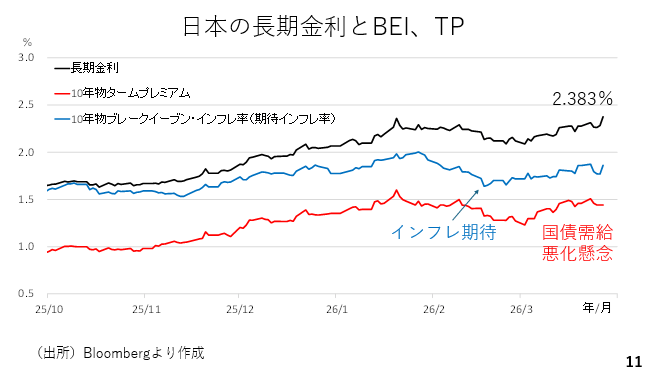

次に、日本の長期金利(10年物国債利回り)が1月の水準を上抜けしました。原油価格の上昇がインフレ期待を押し上げており、ガソリンの補助金開始は財政面での政府負担の増大を連想させ、タームプレミアムの拡大に波及しているようです。昨秋以降、長期金利の上昇と円安が並走してきただけに、今後も長期金利の上昇が再び円安圧力となる可能性に要注意です。

来週30日には3月の日銀金融政策決定会合における「主な意見」が発表されます。ここで4月利上げの可能性が引き続き積極的に議論されていた場合、改めて4月の利上げが意識され、円安に対する一定のブレーキとなるかも知れません。もっとも、原油価格が高止まりする限り、海外中銀の利上げの織り込みが高まるかも知れません。そうなれば、日銀のタカ派トーンによる円高圧力がかなり削がれることになります(スライド10)。

長期金利の動きをみておきましょう。2月中旬以降、市場のインフレ期待である10年物ブレークイーブンインフレ率が上昇しています。また、3月に入ってからタームプレミアムも拡大しています。中東情勢の緊張、原油価格の高止まり、それに対する政府の財政支援が続く限り、今後も長期金利の上昇が見込まれます(スライド11)。

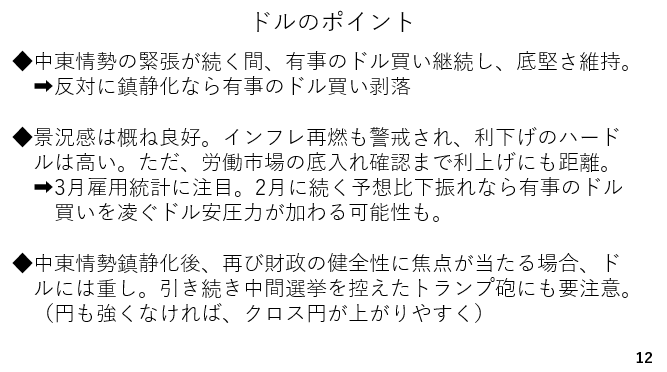

「有事のドル買い」はいつまで?米国の雇用と財政問題

米ドルのポイントもまとめます。中東での緊張が続く限り、米国が石油および石油関連製品の純輸出国であるだけに、貿易収支の改善を見据えたドル高が見込まれます。一般的に「有事のドル買い」とされる動きも続きそうです。反対に緊張が和らぐに連れ、有事のドル買いが剥落するでしょう。

そうなれば、景況感や金融政策が注目されることになりますが、現状では概ね景況感は良好です。もともとインフレの再燃も警戒されていただけに、利下げのハードルは高く、金融政策面から生じるドル安は限定的でしょう。もっとも、FRBは物価の安定と雇用の最大化を両睨みしていることから、労働市場の底入れが確認されるまで、利上げにもかなりの距離があります。従って、来週の3月雇用統計が重要です。2月に続き、予想を下回った場合は「有事のドル買い」をしのぐドル安圧力が加わる可能性もあります。

このほか、仮に緊張が和らげば、政府財政の健全性に焦点が当たる可能性もあります。関税が違憲と判断されている為です。その上、中間選挙を見据えたトランプ大統領のさまざまな言動や政策がドルにネガティブに作用する可能性にも要注意です。「有事のドル買い」を除けば、ドルに対してそれほど強気になれる状況ではありません。ただ、円も強い状況にはありません。仮にドル安となればドル円も下落するものの、次第に下げ渋ると考えられます。ドルと円がどちらも弱い場合、クロス円が上がりやすくなりそうです。

ドル円の今後のシナリオとテクニカル分析

来週、最もドル円が上昇するのは、➀中東情勢の緊張が続き、➁「主な意見」より、利上げに対する日銀の慎重なスタンスが確認され、さらに、➂米国の雇用統計が予想を上回った場合です。反対に、中東情勢の緊張が和らぎ、日銀のタカ派スタンスが確認され、雇用統計が予想を下回れば、ドル円は自然に反落すると考えられます(スライド12)。

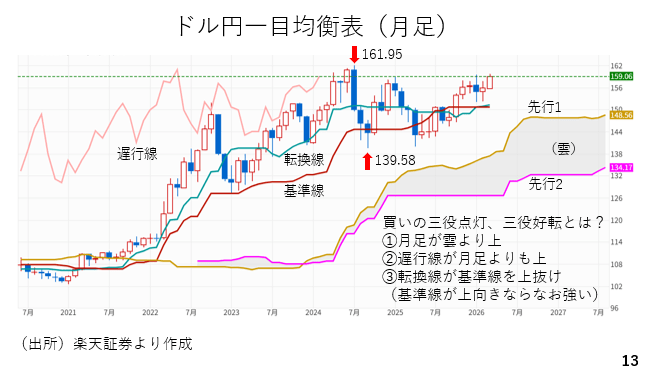

最後に先週も紹介した月足の一目均衡表を見ておきましょう。現在、図中に記した通り、「買いの三役」が点灯しています。ただ、基準線も上向きとなれば、さらなる強い上昇相場が連想されます。この基準線は直近26ヶ月間の高値と安値の平均ですから、ドル円が2024年7月高値の161円95銭を上抜けすると基準線が上向きとなります。当面、ドル円がこの161円95銭を上抜けするか、大いに注目です(スライド13)。

――――――――――――――――――――――――――――――――