当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は3月20日に配信された「内田稔教授のマーケットトーク 第74回 日銀4月利上げで円安は止まるか」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。

世界の中央銀行が総じて「タカ派」姿勢へ

今回は、「日銀4月利上げで円安は止まるか」について解説します(スライド1)。

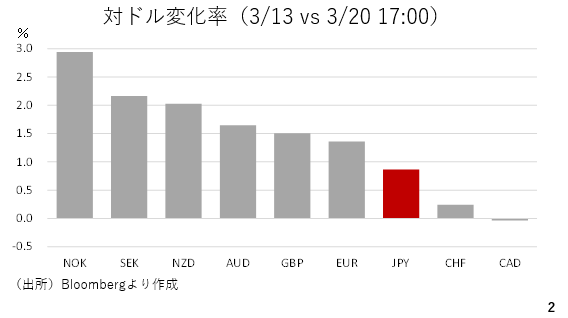

今週の主要通貨の対ドル変化率によれば、ドルは冴えない値動きでした。今週は多くの中央銀行の利上げの織り込み度合いが高まり、各通貨に上昇圧力が加わった一方、原油先物相場が先週末よりやや下落してことから、有事のドル買いに一服感が出たと考えられます。そうした中、円は相対的に冴えない値動きとなりました(スライド2)。

改めてドル指数を見ると、昨年来の上値目途となってきた100を上抜けしたところで上値が重くなりました。今週は後述する通り、FOMCがややホーキッシュだったことから株式相場が軟調に推移しました。これを受けて債券が買われて長期金利が低下した結果、ドルの上値が抑えられたと考えられます(スライド3)。

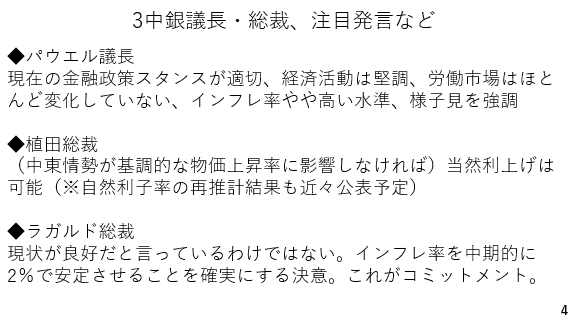

今週は、米FRB、日銀、ECBを含む多くの中央銀行が金融政策を決する会合を開きました。この内、順に議長や総裁の注目発言などを見ていくと総じてホーキッシュだったと言えます。パウエル議長は経済活動は堅調であるとし、労働市場もほとんど変化していないと評価しました。

また、インフレ率はやや高い水準にとどまっており、当面の様子見を強調しました。植田総裁も中東情勢が基調的な物価上昇率に影響しない限り、4月利上げの可能性も排除しませんでした。尚、自然利子率の再推計結果を近々発表するとしました。これは経済や物価を加熱も冷ましもしない中立金利にも影響するため注目です。

ECBのラガルド総裁は総じて様子見姿勢を強調しましたが、インフレ率を中長期的に2%に安定させることがコミットメントであるとしました。かねて紹介してきた通り、ECBはほぼ物価の安定を唯一の政策目標と掲げていることから、原油価格の上昇が続いた場合、利上げ方向に軸足を移してくる可能性が十分です(スライド4)。

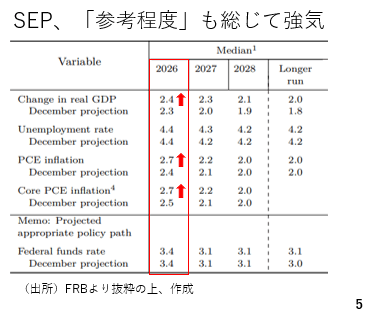

それぞれの中央銀行についてもう少し詳しくみていきましょう。現在の中東情勢を踏まえると、「参考程度」とすべきではありますが、今回示された米国の経済見通し(SEP)では、実質GDP、物価のどちらも上方修正されるなど、総じて景気の先行きを強気に見ていることがわかります。こうした中、政策金利については年末の中央値が前回(昨年12月)同様の3.4%(3.375%)と現在の3.625%から1回分の利下げを見込む声が中央値となりました。ただ、これは現在の金融政策が若干引き締め気味にあるためと考えられます。もっとも、パウ得ル議長の会見トーンからすると利下げのハードルはかなり高いと考えられます(スライド5)。

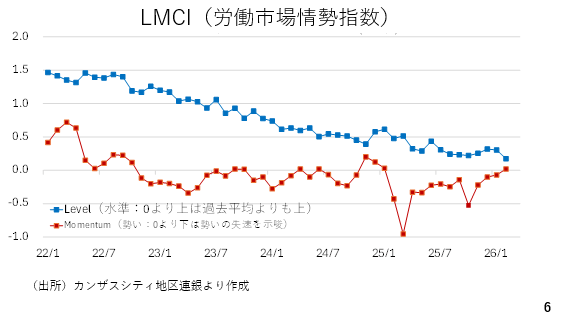

労働市場について、2月分の雇用統計の内、失業率や非農業部門雇用者数が悪化したことから先行きへの警戒が持たれていました。しかし、カンザスシティー地区連銀の労働市場情勢指数(LMCI)によれば、今後の方向性を示すモメンタムがプラス圏に浮上しました。労働市場の悪化に歯止めがかかりつつあることを示唆しています。実際、雇用統計の中でも広義失業率(U6)が低下したほか平均時給の伸びも前月比、前年比ともに1月実績や事前予想を上回っていました。因みに、このモメンタム改善に大きく貢献したのは、人員削減数の減少やミシガン大学算出の仕事の見つけやすさに関する指標の改善でした(スライド6)。

日銀の4月利上げ、そのハードルと市場への影響

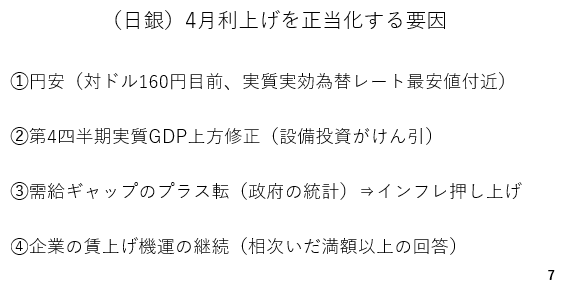

次に植田総裁は利上げはいつでも可能との考えを示しました。確かに、160円目前に迫っている円安、設備投資を中心に上方修正された第4四半期の実質GDP、内閣府公表の需給ギャップのプラス転、企業の賃上げ機運の継続などに照らせば4月の利上げを正当化する要因は十分です。ただ、地政学リスクが継続している場合は政府から利上げの先送りを求める圧力も加わると考えられ、実際には4月利上げのハードルは決して低くないでしょう(スライド7)。

ECBも利上げモードか?高まる期待インフレ率

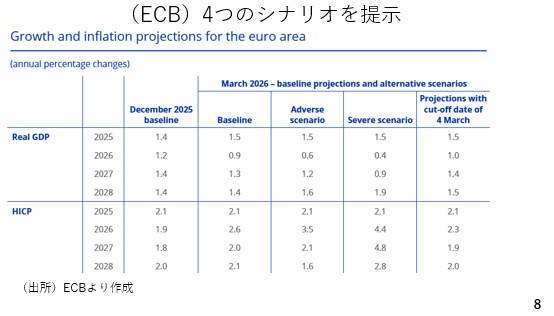

ECBは今回、ベースラインシナリオを含む4つのシナリオを提示しました。アドバースシナリオは若干の逆風が吹いた場合のものです。シビアシナリオは最悪を想定した場合のシナリオです。この内、ベースラインシナリオでも2026年はインフレ率が高まるとみており、アドバースシナリオ、シビアシナリオとなればなおさらです。ECBが今後、利上げモードに舵を切ってくる可能性が高いと言えます(スライド8)。

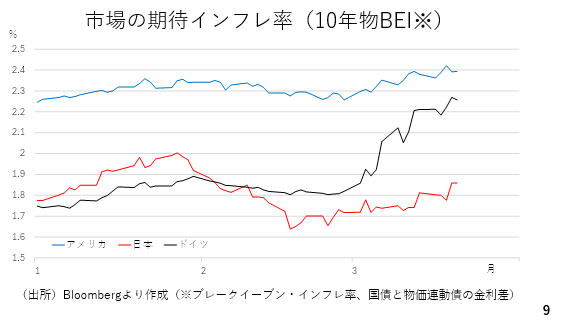

実際、本日ドイツ連銀のナーゲル総裁が4月利上げの可能性に言及しました。その中で期待インフレ率の高まりを指摘しています。市場で観測される期待インフレ率(国債と物価連想国債の金利差=ブレークイーブンインフレ率)が上昇しており、特にドイツで顕著です(スライド9)。

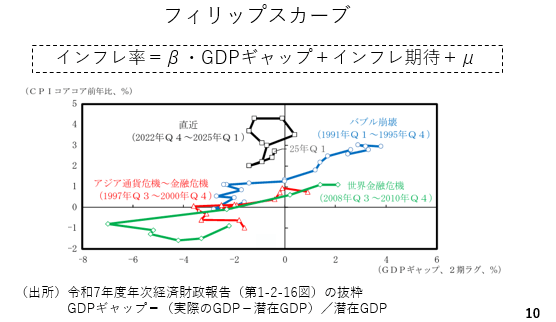

こうした期待インフレ率が高まっている場合、中央銀行はそれを適切にコントロールすることが必要です。と言うのも縦軸にインフレ率、横軸に需給ギャップを取ったフィリップスカーブによればインフレ率の高さ、すなわち切片がインフレ期待だからです。これは期待インフレ率の高まりを放置すると自己実現的に実際のインフレ率も高くなることを示唆しています。輸入インフレのようないわゆるコストプッシュ型のインフレに対して利上げをすべきかどうか議論の分かれるところではありますが、中央銀行は期待インフレ率をコントロールする必要があります(スライド10)。

日銀の利上げは円安を止められるか?投機筋の動向と海外中銀の姿勢

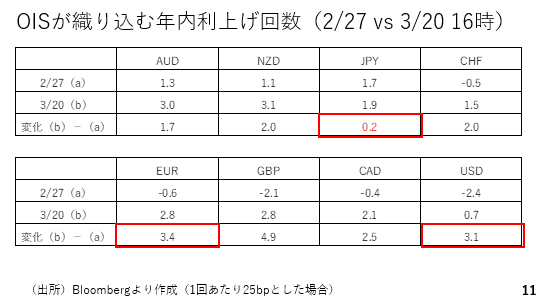

さて、今日のテーマは「日銀の4月利上げで円安は止まるか」ですが、OIS市場(オーバーナイトインデックススワップ市場)をみると、それは容易ではないようです。

例えば、オーストラリアの場合、2月末時点で年内1.3回の利上げが見込まれていましたがこれが本日時点では3回に増しており、1.7回分も利上げの織り込みが高まりました。これは豪ドル高圧力となります。

その他の国や地域の中銀を見てもユーロ圏で3.4回分、アメリカでも3.1回分も変化しており、特にアメリカの場合、利下げの織り込みが完全に消えてしまいました。それだけ海外の中央銀行の金融政策に対する市場の見方が大きく変化したのです。これに対し日本では年初来、概ね年内2回弱の利上げが見込まれており、その期待の変化はごくわずかです(スライド11)。

相場が反応するのは実際の利上げや利下げではなく、事前の織り込みや期待値が変化する時です。日銀が仮に4月の利上げを決定した場合、現状で4月の利上げは6割台しか織り込まれておらず、若干の円高は進むかも知れません。ただ、年間を通してみれば概ね2回程度の利上げが織り込み済みとなっている上、海外の金融政策の見方も大きく変わったことから、利上げによる円高効果はかなり限定的なものとなりそうです。

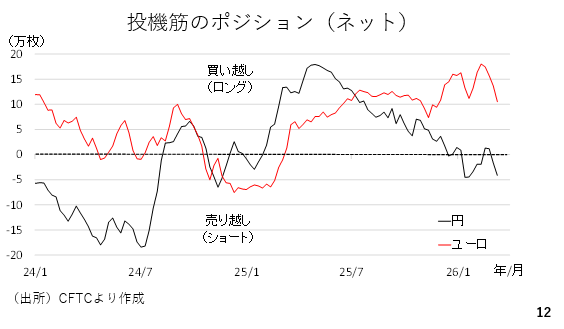

ここで投機筋のポジションを確認します。円については若干の円ショートに傾きつつあります。投機筋がドル円の160円超えを予測し始めていると考えられます。ユーロについては昨年の3月以降のユーロロングが依然として残っています。足元ではそのユーロロングの取り崩し(ユーロ売り)が続いていると思われます(スライド12)。

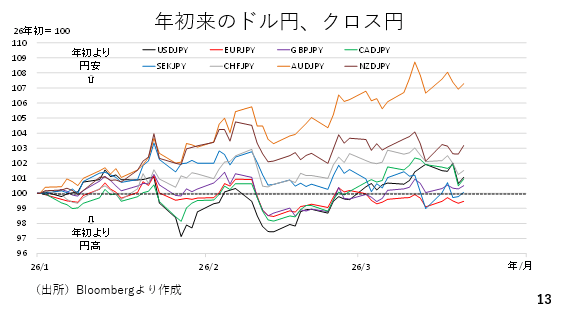

年初を100として指数化したドル円およびクロス円をみるとほとんどの通貨が年初よりも円安です。最も下にあるのがユーロ円ですが、これにはユーロロングの取り崩しが影響していると考えられます。しかし、先に見た通り、ECBは今後利上げ方向に軸足を移してくる可能性が高く、ユーロロングの解消が一巡した後はユーロ円も持ち直してくると考えられます(スライド13)。

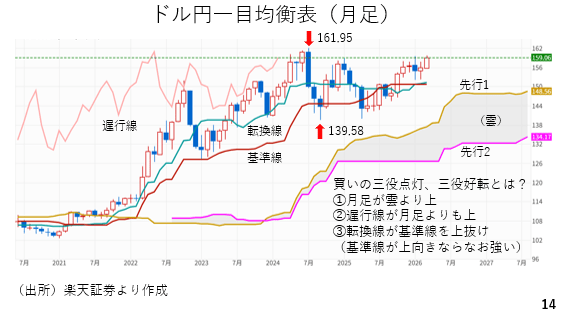

ドル円161円95銭が示す今後のシナリオ

来週のドル円も地政学リスクが続く限り、有事のドル買いを支えに基本的には底堅く推移し、160円をにらんだ動きも想定されます。その際、円買い介入も見込まれます。そこで、最後に少しチャート上の161円95銭の意義を紹介しましょう。

中長期目線で相場をる場合、月足の一目均衡表が参考になります。現在、➀先行スパン1と先行スパン2で形成される「雲」よりもローソクが上に位置しているほか、➁26ヵ月前の終値である遅行線が月足よりも上に位置しています。さらに、➂転換線が基準線を上抜けしており、いわゆる「買いの三役」が点灯している状態です。

ただ、基準線そのものも上向きになっていれば、さらに強い上昇相場とみなされます。この基準線は過去26ヶ月間の高値と安値の平均となっており、現在は2024年7月の高値161円95銭と同年9月の安値139円58銭の平均です。従って、ドル円が仮に161円95銭を上抜けした場合、この基準線も上向きに転じ、非常に強い上昇相場が示唆されることになります。あくまでもチャートからの視点で言えば、161円95銭が更新されるのか、当局の為替介入によって死守されるのか、非常に重要なポイントです(スライド14)

――――――――――――――――――――――――――――――――