企業年金を取り巻く環境が変わりつつある。日本でも徐々にDBからDCへの移行が進む中で、DBを専任で管理していた担当者が、DC業務を担う場面が増えているだろう。そこで、日本に先駆けてDBからDCへの移行が進んできた米国の事情にも熟知する、ティー・ロウ・プライス・ジャパンで機関投資家アドバイザリー部 リタイアメント・スペシャリストの横川雄祐氏に、国内企業年金担当者が今知っておくべき論点を連載形式で寄稿していただく。

はじめに

前号第一回では、日本の確定拠出年金(DC)加入者の実績運用利回り分布に見る歪みから、投資無関心層が抱える課題を整理した。今回は、確定給付企業年金(DB)の考え方を取り入れながら、DCの資産配分(アセットアロケーション)について考えてみたい。

目次

1.DBの考え方はDCにも当てはまるのか

2.DCの運用目標は「想定利回り」でいいのか

3.DCの運用目標の再定義

4. ターゲットデートファンドの設計思想

1.DBの考え方はDCにも当てはまるのか

DBのポートフォリオ構築の考え方をDCに当てはめて考えてみたい。よく知られている通り、運用成果の9割以上はアセットアロケーションで決まる(Brinson et al.[1986])と言われている。

このアセットアロケーション、DBにおける政策アセットミックスを決めるプロセスがALM(Asset Liability Management)であり、DBのリスク管理の中核をなしている。その中でも最重要の意思決定が「株式比率(=リターン追求資産比率)」の設定だ。株式比率は、次の二つの要素によって決まる。

(1)運用目標を達成するために必要な水準

(2)リスク許容度を踏まえた調整

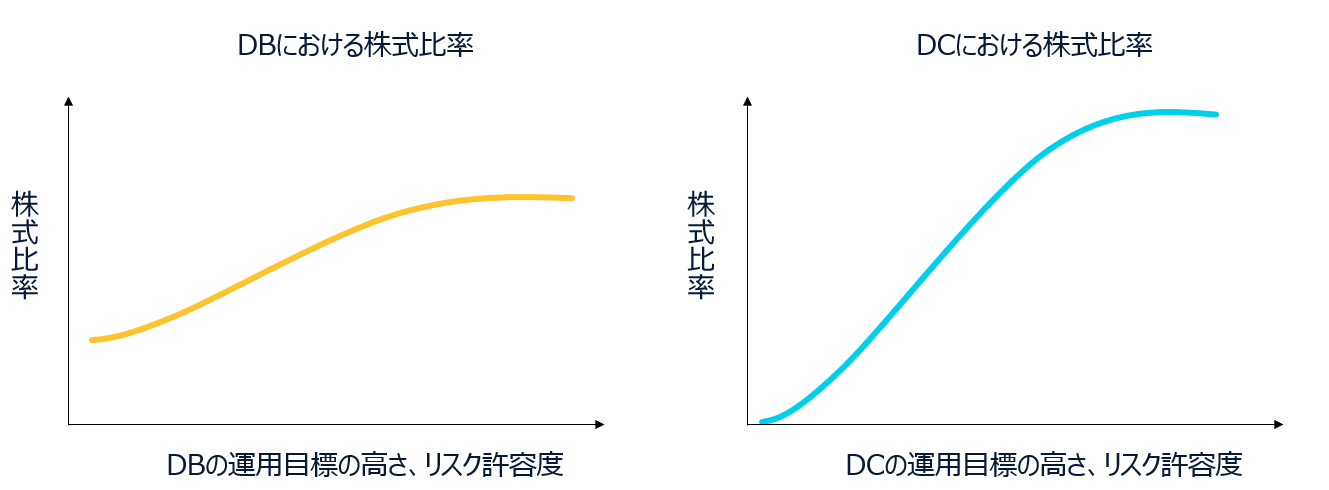

これらの関係をDCにも当てはめてDBと比較したものが図①である。

図① DBとDCにおける株式比率と運用目標・リスク許容度の関係のイメージ

(出所)ティー・ロウ・プライス。 ・上図はイメージです。

DBとDCでは(1)運用目標も(2)リスク許容度も異なるため、グラフの形状は大きく異なる。DCの方が株式比率の上下の広がりが大きいが、これはポートフォリオ決定主体が個人であり、その属性や判断に大きな差があるためと考えれば理解しやすい。では、そもそもDB、DCの運用目標とは何だろうか。

2.DCの運用目標は「想定利回り」でいいのか

DBの運用目標は明確だ。年金規約に基づく給付の確実な支払いであり、そのために必要な予定利率を長期的に達成することにある。一方、DCではどうか。DBからDCへ制度移行する際、多くの場合、「DC想定利回りで運用できれば、元々DBで約束されていた給付額を達成できる」という説明がなされる。

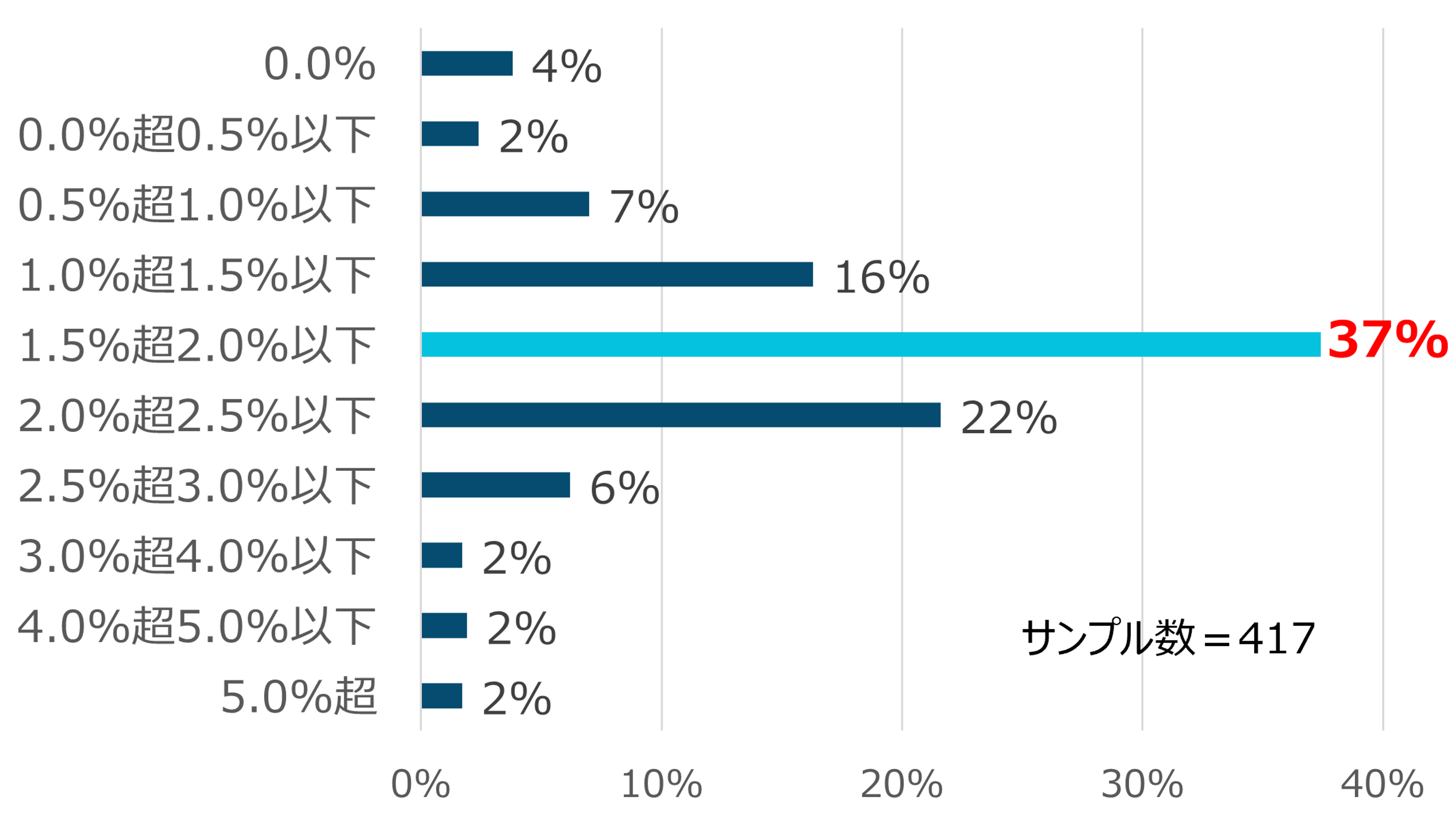

しかし本当に、このDC想定利回りの達成を運用目標としてよいのだろうか。2023年度のDC想定利回りは平均値が2.08%、中央値は2.0%である(図②)

図② DC想定利回りの分布(2023年度)

(出所)2023(令和5)年度 企業型確定拠出年金実態調査結果(概要版)(企業年金連合会)

直観的にもこの水準を目標にした運用ではインフレに打ち勝てるのか、という疑問が残る。問題の本質は、DC想定利回りが前提としている「元々DBで約束された給付額」そのものが、現在のDC加入者にとって望ましい目標かどうかである。

DBは給付算定式があらかじめ確定された制度であり、その給付水準は制度設計当時の前提条件に基づいて定められている。そのため、現在の環境を十分に反映していない側面がある。特に重要なのが以下の2点である。

①インフレ率の変化

多くのDBはインフレ非連動で設計されているため、インフレが進行する局面では、名目給付額が維持されていても、実質的な給付価値は低下する。

②公的年金を含む社会環境の変化

DBの給付設計は、制度設計当時の「望ましい老後の生活」を考慮しているが、公的年金制度のマクロ経済スライドなどの社会環境の変化に応じて自動調整される仕組みになっていない。

この2つの変化への対応に応じて、DBの給付水準も調整されることが望ましいが、現実には制度上の制約から、それが十分に行われていないケースが多い。その結果、制度設計当時の想定給付額を、現在のDC加入者の運用目標としてそのまま用いることには、慎重な検討が必要となっている。

3.DCの運用目標の再定義

では、DCの運用目標はどうあるべきか。ここで、一つの考え方を提示したい。「DCの運用目標」=「加入者の老後満足度を最大化する給付の達成」とする考え方だ。DBを設計した当初、何を基準に給付額を考えていたか。おそらく「従業員の老後の満足」であり、「望ましい生活水準」ではないだろうか。

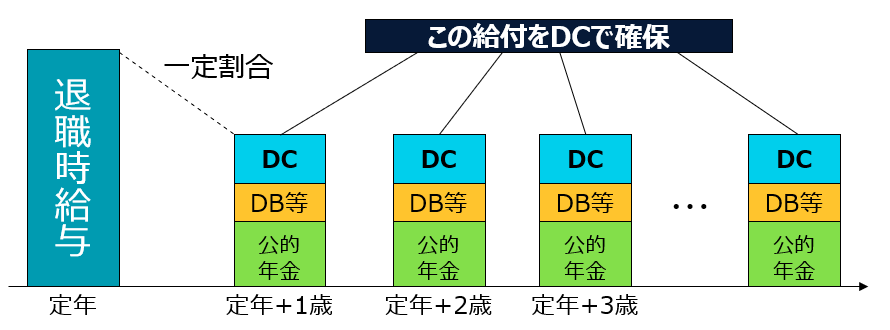

DCは、給付額があらかじめ確定しない制度である。これは「リスク」であると同時に、「時代に合わせて給付設計をデザインできる自由」でもある。老後満足度は、DC資産だけでなく公的年金やその他の資産も含めてトータルで考えるべきものだ(図③)。

図③ 老後満足度を最大化するDC給付のイメージ

(出所)ティー・ロウ・プライス

退職前給与を基準に、その一定割合を「実質購買力を維持する終身年金」として確保できることが、老後満足度を高める一つの目安となる。

4. ターゲットデートファンドの設計思想

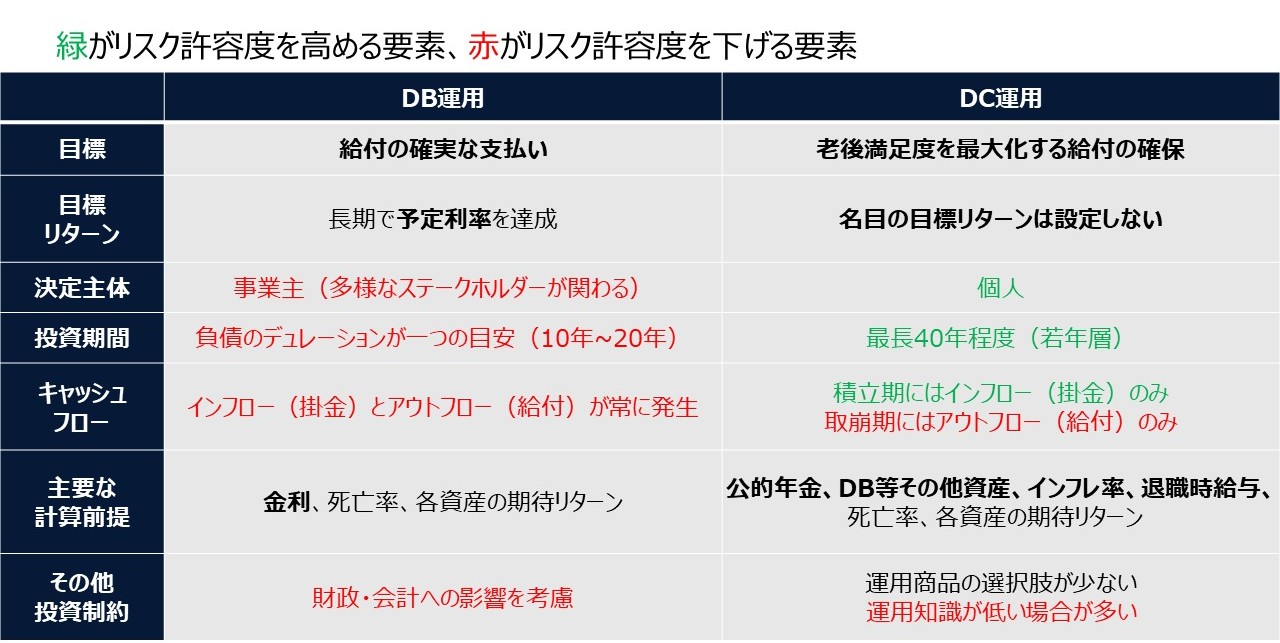

前項で定義した運用目標と、アセットアロケーションを決めるもう一つの要素であるリスク許容度を、DBとDCで比較したものが図④である。

図④ DBとDCの運用比較

(出所)ティー・ロウ・プライス

総じて、DCの方がリスク許容度を高める要素が多い。特に重要なのが、投資期間とキャッシュフローの違いだ。DCでは加入者個人の口座単位で運用され、60歳まで原則資産を取り崩せない。そのため、キャッシュアウトフローが発生しない期間が長く、長期で運用ができる。この特性が、リスク許容度を大きく引き上げる。そして、この投資期間やキャッシュフローと最も強く結びつくのが加入者の年齢である。

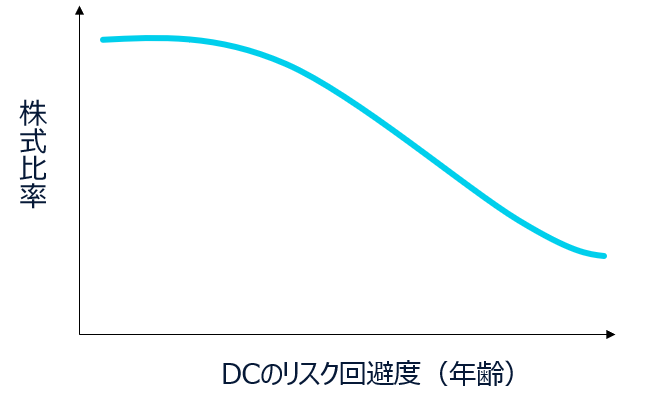

ターゲットデートファンド(TDF)は、まさにこの「年齢の若さ=リスク許容度の高さ」という考え方をシンプルに実装した商品だ。図①の横軸を「リスク許容度」からその逆数である「リスク回避度」に置き換えると、TDFのグライドパス(年齢別株式比率)と一致する(図⑤)。

図⑤ 老後満足度を最大化するTDFグライドパス

(出所)ティー・ロウ・プライス。 ・上図はイメージです。

このように、DBにおける政策アセットミックスの策定と、DCにおけるTDFグライドパス設計は、非常に似たプロセスを持っている。

米国では、このTDFがDC運用のデフォルト商品として普及し、リタイアメント市場の中核を担っている。次回は、DB、DC、TDFの関係を軸に、米国で制度と商品がどのように進化し、加入者の行動変容をもたらしたかを見ていきたい。

重要情報

本寄稿記事は、ティー・ロウ・プライス・ジャパン株式会社が情報提供等の目的で作成したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。

記載の情報及び意見は、信頼でき最新であると考えられる情報源から入手していますが、その情報源の正確性又は網羅性を保証するものではありません。また、見通しが実現する保証はありません。

本寄稿記事に記載される見解は、本寄稿記事の作成時点のものであり、予告なく変更される可能性があります。これらの見解はティー・ロウ・プライス・アソシエイツ・インク及びその関係会社の見解とは異なる場合があります。いかなる状況においても、ティー・ロウ・プライスの同意なしに、本寄稿記事の全部又は一部を複写又は再配布することは禁止されます。

過去の実績は、将来の結果を保証又は示唆するものではありません。本寄稿記事に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組み入れまたは売却を示唆・保証するものでもありません。

著作権はティー・ロウ・プライスに帰属します。「T. ROWE PRICE」、「INVEST WITH CONFIDENCE」、大角羊(ビッグホーン・シープ)のデザイン等(troweprice.com/ip参照)は、ティー・ロウ・プライス・グループ・インクの商標です。その他全ての商標は、それぞれの所有者の所有財産です。ティー・ロウ・プライスと商標所有者との承認、出資、提携を示唆するものではありません。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第3043号

加入協会:一般社団法人 日本投資顧問業協会/一般社団法人 投資信託協会/一般社団法人 第二種金融商品取引業協会

202603-5289289

横川雄祐(よこかわ・ゆうすけ)

ティー・ロウ・プライス・ジャパン株式会社 機関投資家アドバイザリー部 リタイアメント・スペシャリスト