当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は3月6日に配信された「内田稔教授のマーケットトーク 第72回 有事のドル買いと日本の物価」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。

今回は、「有事のドル買いと日本の物価」について解説します(スライド1)。

「有事のドル買い」の真偽と投機筋のポジション

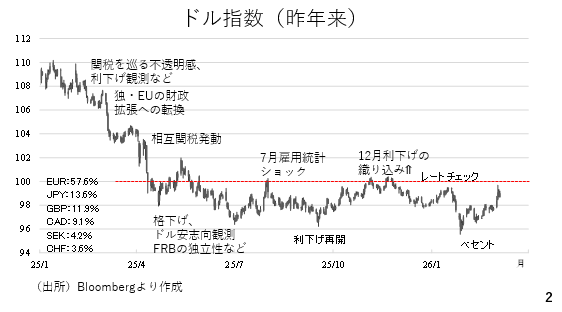

はじめに、昨年以降のドルの値動きです。総じてドル安が進みましたが、何度か持ち直す場面で「100」前後が天井となってきました。ただ、今週は地政学リスクの台頭を踏まえたドル買いを支えに、99前後まで再び持ち直しつつあります。こうしたドル買いについて、「有事のドル買い」とする見方が散見されています(スライド2)。

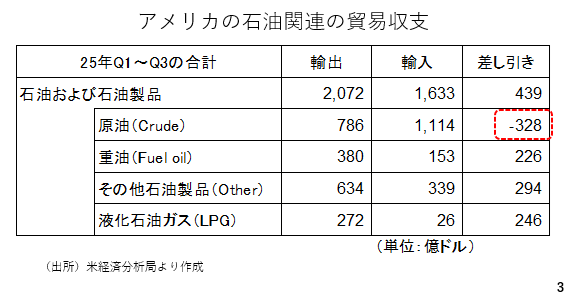

この有事のドル買いとは何でしょうか。もちろん基軸通貨であるドルを持っておくことが安心との見方やその連想からドルが選好されやすい側面はあるでしょう。もう一つ考えられるのが、アメリカの貿易収支の改善です。アメリカは原油こそ純輸入国ですが、石油及び石油製品全体では純輸出国です。従って、原油をはじめとする関連市況が上昇するとアメリカの貿易収支が改善し、これがドル高に作用すると考えられます。また、この裏返しでもありますが、輸入国側では同じ数量の資源を輸入する場合も、それまでと比べてより多くのドル買いが必要となり、これもドルを押し上げることになります(スライド3)。

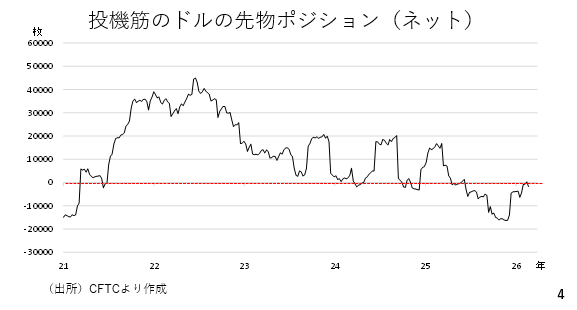

投機筋のドルの先物ポジションをみると2022年の半ばをピークにドルロングの取り崩しが進み、昨年にかけて4年ぶりの水準までドルショートが造成されました。その後、徐々にドルが買い戻された結果、現在は概ね中立です。従って、投機筋がここからドルロングに転じる場合、相応のドル買い余力が残されていると考えられます(スライド4)。

米国の労働市場に改善の兆し、ドル高を後押し

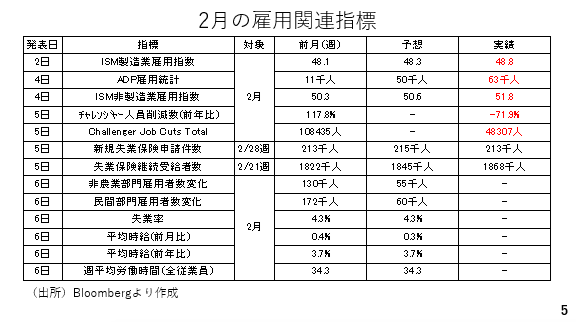

米国の労働市場の改善期待も今週のドル高の一因です。今週に入って発表された雇用関連の経済指標は総じて前回の実績や予想上回りました(スライド5の赤字部分)。

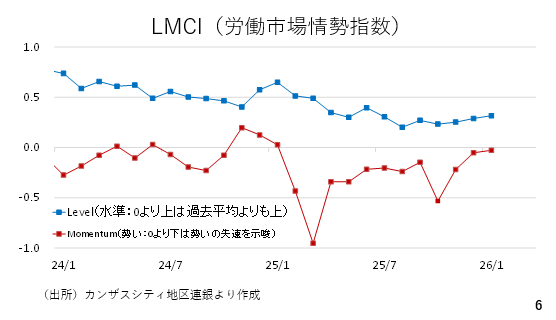

また24種類の労働市場に関連する経済指標から労働市場の状態を表す労働市場情勢指数(LMCI)もこの傾向を裏付けています。青い「レベル」は過去平均と比べた現在の労働市場を示しています。プラス圏に位置していることから過去平均よりも労働市場がまだ良好な水準にあることを示しており、11月以降、上向きつつあります。赤い「モメンタム」はマイナス圏に位置しており、労働市場の勢いがなくなりつつある状況を示していますが、そのマイナス幅がゼロに近づいてきました。全体としては労働市場の悪化に歯止めがかかりつつある状況と言えます。尚、このLMCIは雇用統計が発表された翌週火曜日にアップデートされるため、カンザスシティ地区連銀のHP上で2月分を確認することになります(スライド6)。

ドル円は底堅い推移も、ユーロ軟調が示唆する地政学リスク

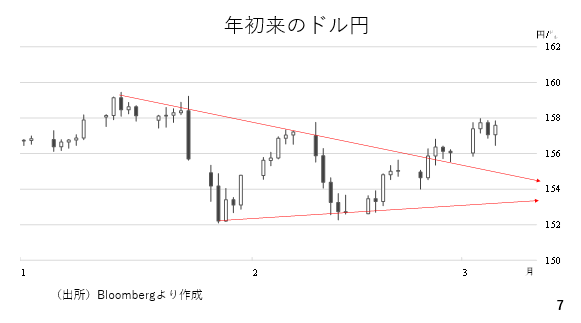

三角持ち合いを上抜けしたドル円は、有事のドル買いを支えに今週も底堅く推移しました。ただ、158円は抜けきれず、現時点での高値は157円97銭です(スライド7)。

※その後、158円10銭まで上昇

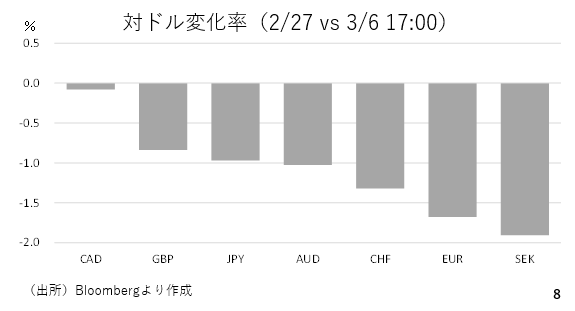

今週の主要通貨の対ドル変化率を見ると、ドルが全面高だったことがわかります。一方、円は中盤やや上に位置しており、円安一辺倒でもありませんでした。特に目立ったのは、軟調に推移したユーロなどの欧州通貨です。

中でもユーロ圏では発表された2月分の消費者物価指数が予想を上回ったことから、先週末時点ではECBの次のアクションとして若干の利下げが織り込まれていたものの、現時点では利上げ予想に転じています。本来であればユーロ高が進んでも不思議ではありませんが、それを有事のドル買いが勝ったと考えられます。

また、欧州は中東とも地理的に近い上、輸入が多い天然ガス市況の高騰も踏まえ、地政学リスクによる欧州経済への波及が警戒されている可能性もあります(スライド8)。

円安圧力の源泉:日本の実質金利と輸入インフレ再燃リスク

円について、ヘッジファンドを含むレバレッジドファンド勢による小幅な円ショートが残っていたことから、若干の円の買戻しが生じた可能性があります。また、個人投資家も地政学リスクの台頭を踏まえ、外貨建て資産を処分した可能性があり、その場合も円買い圧力になります。

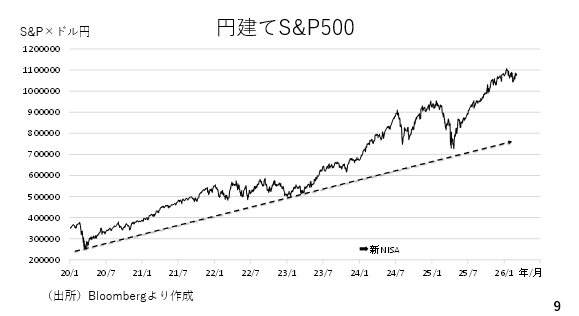

そこで円建てで示した米S&P500株価指数を見てみましょう。2024年に新NISA制度が導入されてから大きく相場が上昇しています。ここ最近エントリーした投資家を除けば、現在の水準は持ち値よりもかなり高いとみられます。こうしてみると、個人投資家が慌てて外貨建て資産を処分したとは考えにくい状況です(スライド9)。

日本では政策金利からインフレ率を差し引いた短期の実質金利がマイナス圏に位置しており、円安に作用していると考えられます。したがって今後の円相場にとっては、日銀の金融政策(利上げ)に加えインフレ率の動向も重要です。

その点、最近ではインフレ率が低下しつつあり、実質賃金の伸び(=名目賃金の伸び-インフレ率)もプラスに転じると期待されていました。ただ、ここにきて春先以降、再び輸入インフレが再燃する危険性が出てきました。

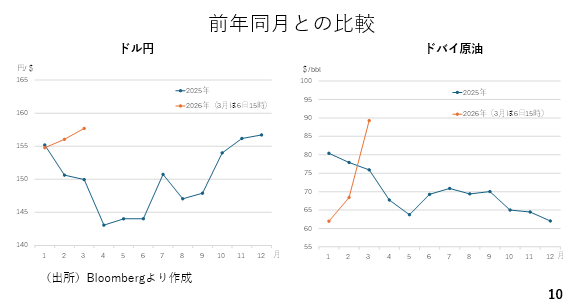

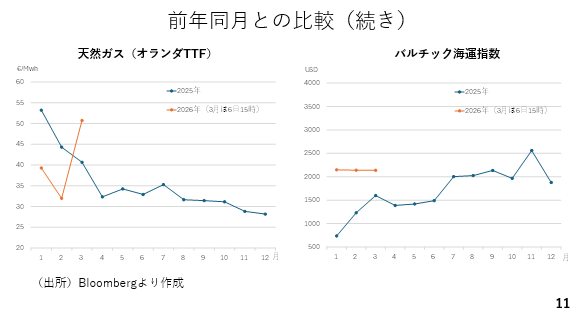

昨年の各月末時点におけるドル円、原油、天然ガス、海上輸送運賃の国際指標であるバルチック海運指数を見ると、どれも昨年同時期を超えてきました(スライド10)。こうした輸入インフレの高止まりは実質金利をマイナス圏に押しとどめ、引き続き円安圧力となる可能性がありります(スライド10および11)。

来週の注目点:雇用統計、原油、日銀、米物価から見る市場の行方

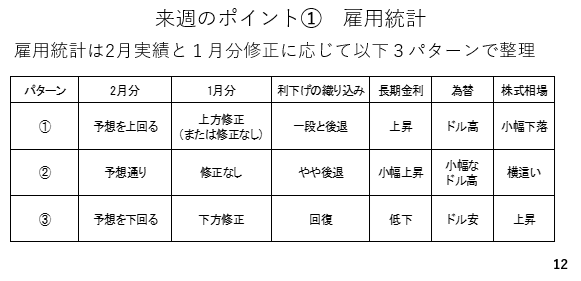

来週のポイントです。まず雇用統計について、2月分の実績および1月分の修正に応じて3つのパターンに分けて整理しました。

パターン➀は2月実績が予想を上回り、1月分も上方修正される、または強かった結果がそのまま修正されなかった場合です。このパターン➀では利下げの織り込みが一段と後退する結果、長期金利、ドルに上昇圧力が加わる半面、利下げ期待の後退を受け、株式相場は若干下落すると考えられます。一方、労働市場の改善が好感され、株式相場も下落一辺倒とはなりにくいでしょう。

パターン➁は2月分が概ね予想通りかつ1月分がさほど修正されなかった場合です。このパターン➁においても、市場はアメリカの労働市場がまずまず改善傾向にあると受け止める結果、利下げの織り込みがやや後退し、小幅に長期金利とドルが上昇すると考えられます。株式相場はおおむね横ばいで通過するとみられます。

一方、パターン➂は2月実績が予想を下回った上、1月分も下方修正される場合です。このケースでは利下げの織り込みが回復する結果、長期金利が低下し、ドル安に作用すると考えられます。一方、株式相場は利下げの織り込みが回復したことを好感し、やや上昇すると考えられます(スライド12)。

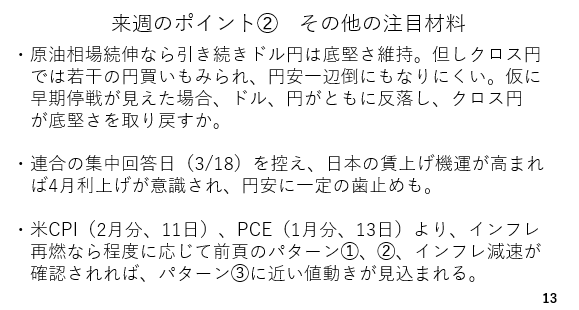

雇用統計以外では、引き続き原油相場に注目です。仮に続伸する場合は引き続き有事のドル買いに牽引され、ドル円も底堅く推移すると考えられます。ただ、欧州通貨が弱含む結果、クロス円では若干の円買いもみられるなど、円安一辺倒にはなりにくいと考えられます。

一方、早期停戦が見えてきた場合は有事のドル買いが剥落し、ドルが反落。円もリスク選好に傾く結果、弱含むと考えられます。ドルと円がともに弱ければ相対的に他通貨が上位に浮上する結果、クロス円が上昇すると考えられます。

次に、日銀の金融政策を見る上で今後の賃上げ気運も重要です。その点、3月18日に連合のいわゆる集中回答日を控える中、これまでに多くの企業が組合の要求に対し、前倒しでの満額回答に踏み切っています。こうした傾向が来週も見られる場合、4月の日銀の利上げが意識されやすく、円安に歯止めがかかる可能性があります。

そのほかの注目材料はアメリカの物価統計です。予想を上回った1月に続き、2月分の消費者物価指数も予想を上回った場合、利下げ期待が後退すると考えられ、前頁に掲げたパターン➀や➁の展開が見込まれます。一方、インフレの減衰が確認された場合は利下げの織り込みが増すとみられ、前頁のパターン➂に近い展開が見込まれます(スライド13)。

尚、発表された2月雇用統計では非農業部門の雇用者数の減少と失業率の上昇が確認されました。一方、平均時給の伸びは予想を上回っており、インフレに対する警戒も要する複雑な結果です。雇用統計を受けて、年内の利下げの織り込みは前日の1.58回から1.76回へと浮上したものの、長期金利は概ね横ばいで推移しました。

一方、この日も目立ったのが原油先物相場の急伸です。WTI原油先物相場は前日の終値から10%以上も上昇して90ドル台で引けています。これを受けて株式相場は総じて下落して週末を迎えています。この結果、来週のドル相場も底堅く推移すると考えられます。

――――――――――――――――――――――――――――――――