当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は2月27日に配信された「内田稔教授のマーケットトーク 第71回 結局、円は弱いまま」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。

今回は、「結局、円は弱いまま」について解説します(スライド1)。

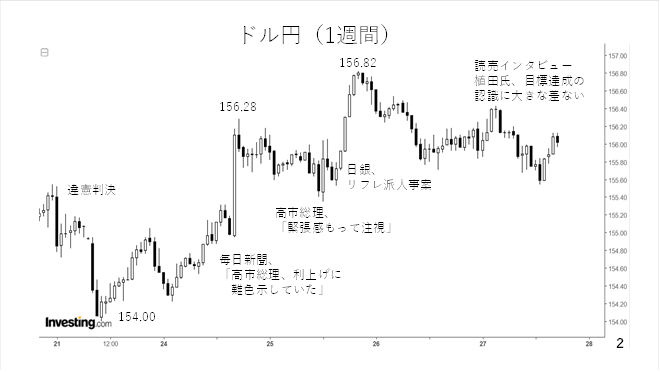

2月23日週のドル円相場を振り返ります。20日に相互関税に対する違憲判決が下された後、ドル売りが優勢となり、週明け月曜日にドル円相場も154円ちょうどまで下落しました。

ただ、下げ渋ったドル円は主に日本側の要因で156円台後半まで上昇しました。一つは、高市総理が日銀植田総裁と面談した際、利上げに難色を示していたとする報道です。次に、提示された日銀審議委員の候補者が、2人ともハト派とされる候補者であったことです。

その後、高市総理が市場を注視していると発言したことが報じられたほか、物価安定目標の達成が早ければ春頃にも達成できるとの見方について、審議委員の間で大きな差がないとする植田総裁のインタビューもドル円の続伸を阻みました(スライド2)。

第70回の動画では、ドル円相場が三角保ち合いとなっており、いずれ上下のどちらかに放たれるとみられること、その際、上放れとなる可能性が高いと指摘しました。今週の動きを見ると三角保ち合いを上放れしたように見受けられます(スライド3)。

関税違憲判決の影響と今後の注目点

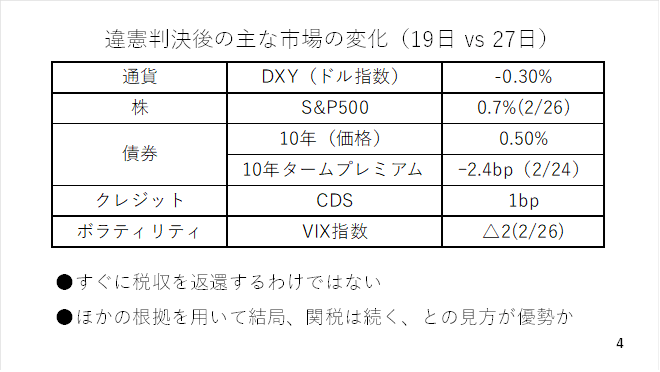

予てより、違憲判決が出された場合、ドル安が進むと予想していました。そこで為替相場のほか各マーケットの動きを見てみましょう。ドル指数に関しては小幅に下落したものの、ほぼ横ばいです。米国の株式相場や債券相場はどちらもむしろ上昇しています。

また、政府の財政に対する懸念度合いを示すタームプレミアムやCDSのスプレッドを見ても概ね横ばい圏で推移しました。恐怖指数とされるVIX指数も小幅に低下しています。結局、市場はこれまで受け取った税収をすぐに返還するわけではなく、ほかの法的根拠をもとに関税も続くとみていると考えられます(スライド4)

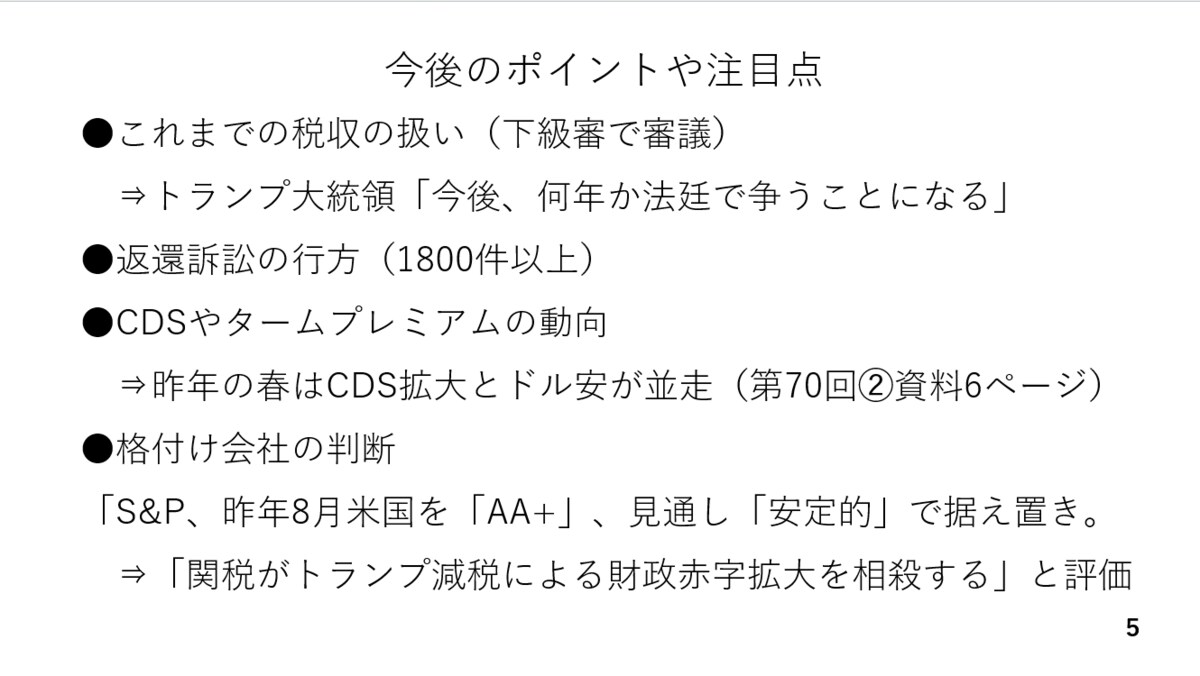

違憲判決に関する今後のポイントや注目点をまとめました。

まずは今回最高裁が示さなかったこれまでの税収に関する扱いです。今後、下級審で改めて審議されることになりますが、トランプ大統領の発言にみられる通り、これには数年単位の時間を要する可能性があります。また、トランプ政権は1800件以上もの返還訴訟を起こされています。関税そのものが違憲とされた以上、今後返還を命じる判決が続く可能性も十分です。

マーケットに関しては引き続きCDSやタームプレミアムの動向に注目です。昨年の春はトランプ減税の恒久化に伴い予想される財政悪化への懸念からCDSのスプレッドが拡大し、それとともにドル指数が下落しています。その他、格付け会社の判断も重要です。

例えばS&Pは昨年8月、アメリカの格付けを「AA+」、見通しも「安定的」で据え置きましたが、その際の大きな根拠となったのが関税だったからです。総じてみれば、関税に違憲判決が下されたことは潜在的なドル安材料として認識しておく必要があるでしょう(スライド5)。

米国金融政策:3月FOMCとドットチャートの修正

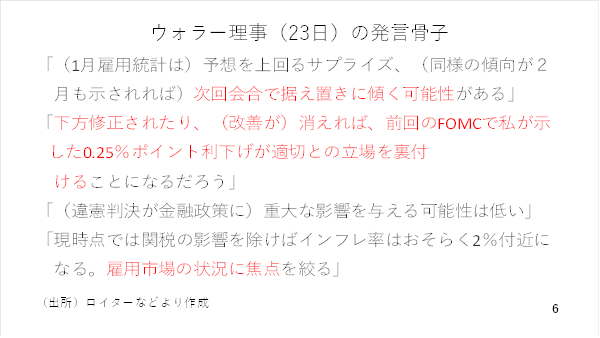

一方、金融政策においては、ややドルサポートの動きが見られました。1月のFOMCにおいて、政策金利据え置きとの決定に対して反対票を投じるなど、ハト派とされるウォラー理事が2月の雇用統計でも1月分と同様に、予想を上回った場合、3月のFOMCにおいて据え置きに同調する姿勢をみせたのです。

前回の結果が下方修正されるなど改善の兆しが立ち消えとなった場合は、25bpの利下げを主張した前回の判断が正しかったことになるとも発言しており、次回の雇用統計が重要です(スライド6)。

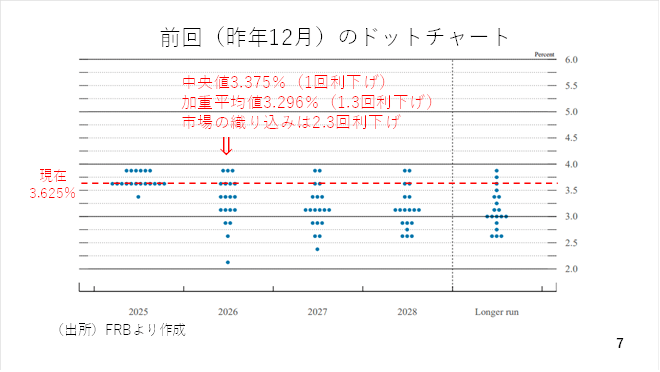

次回3月のFOMCでは据え置きがほぼ確実視されています。それだけに参加者による政策金利の予想分布図であるドットチャートに注目です。前回12月のドットチャートにおける今年12月の予想中央値は3.375%でした。現在の政策金利が3.625%ですからこれは1回の利下げを示唆しています。

一方、19人の回答結果にはかなりバラツキがあり、その総意をみる上では加重平均値の変化にも注目です。前回は3.296%と中央値よりやや低く、1回以上の利下げを示唆する内容でした。ウォラー理事の発言にも見られる通り、次回は全体的に利下げの見方が後退し、中央値、加重平均値が全体的に上方修正された場合、ドル買い材料となるでしょう(スライド7)。

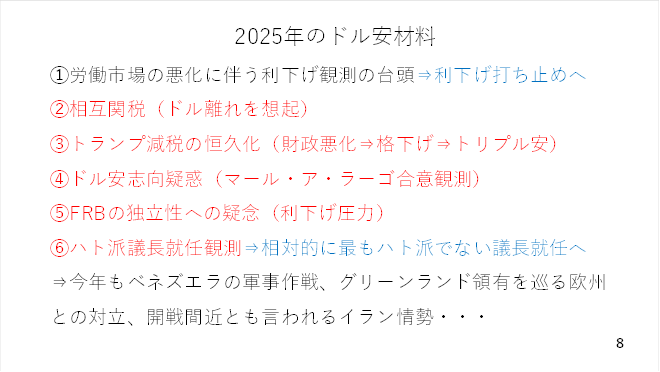

もっとも、ドルについては慎重な見方をしています。例えば、昨年2025年はドル指数が約9.4%下落しましたが、その材料の多くが赤字で記したトランプ大統領の政策や言動に起因するものだったからです。支持率が低迷したまま中間選挙を控える中、今後もトランプ大統領の政策や言動がドルを下押しする場面が時折見られそうです。実際、今年に入ってからベネズエラでの軍事作戦やグリーンランドの領有をめぐる欧州との対立がありました。

また、足元ではイランとの緊張が高まっています。このイランとの緊張激化は「有事のドル買い」となることも予想され、必ずしもドルに対してネガティブに作用するわけではありませんが、引き続きトランプ大統領を材料とするドル安に要注意です(スライド8)。

円安の舞台は「クロス円」へ

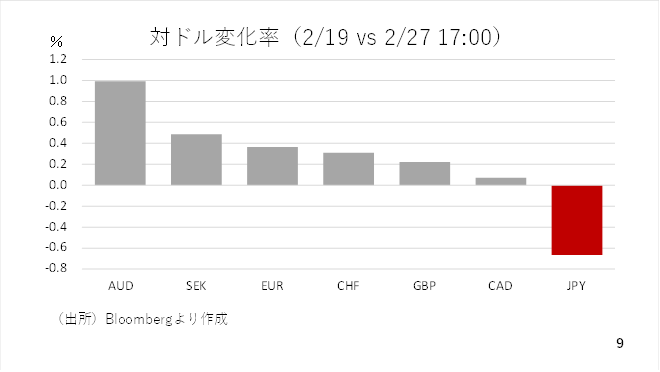

ここから円相場を見ておきましょう。今週の主要通貨の対ドル変化率を見るとドル安だった一方、円はそのドルに対しても下落しています。ただ、日銀の新たな審議委員の候補者2名に関して、確かに過去にはリフレ志向や円安容認と受け取られる発言がみられています。ただ、ここ最近の長期金利の急上昇などを踏まえ、考え方や主張が変わっている可能性もあり、今後の発言が待たれます(スライド9)。

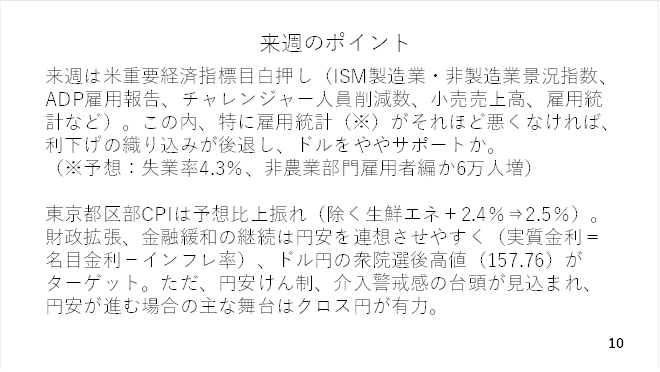

では来週のポイントです。来週はISMの景況指数のほかADP雇用報告やチャレンジャー人員削減数、小売売上高、雇用統計と重要な経済指標を控えています。中でも雇用統計が重要でしょう。

先ほどのウォラー理事の発言にも見られた通り、1月に続いて予想を上回った場合、利下げの織り込みが後退し、ドルをややサポートすると考えられます。その点、労働市場については先週の動画でも紹介した通り、カンザスシティー地区連銀が算出している労働市場情勢指数によれば、労働市場の悪化に歯止めがかかりつつある状況です。

一方、日本では本日(27日)発表された東京都区部の消費者物価指数が予想をやや上回っており、インフレの根強さを示唆しています。財政拡張と金融緩和からインフレ率の高止まりが見込まれる中、日銀の利上げの後ずれは実質金利のマイナスの長期化を通じた円安期待へとつながります。今週の地合いを受け、ドル円はじり高に推移するとみられ、次のターゲットとして衆議院選挙の翌日につけた高値157円76銭円が意識されそうです。

ただ、ドル円については円安牽制や介入警戒感の台頭が見込まれ、次第に上値も重くなりそうです。このため円売りが続くとすればその主な舞台はクロス円になると予想しています(スライド10)。

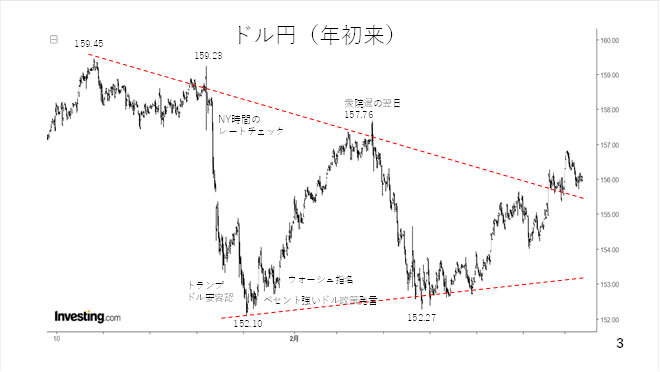

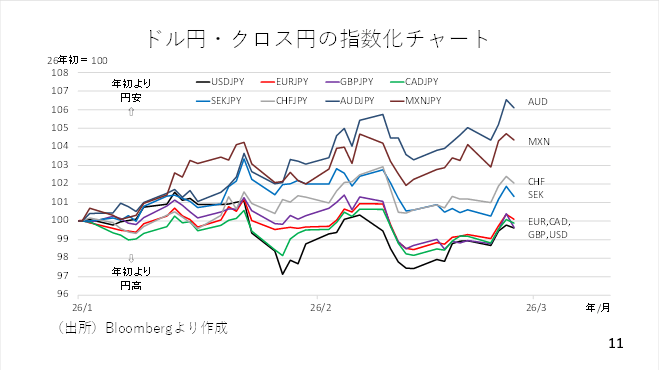

そこで、年初来のドル円、クロス円の指数化チャートをみてみましょう。足元ではドル円のほかユーロ円、ポンド円などが年初と概ね同水準で推移している一方、利上げに転じたオーストラリアでは資源価格の上昇も追い風となって、豪ドルが上昇しています。豪ドル円は年初来約6%も上昇しており、個人投資家が多く参加しているとされるメキシコペソ円も年初来4%も上昇するなど、クロス円の上昇が目立っている状況です。

緊急アップデート:イラン情勢と「リスク回避」の変質

本動画を収録した後、米国とイスラエルがイランに対して攻撃を開始したことが報じられました。緊張の高まりは基本的に「有事のドル買い」を招くと考えられます。

一方、投機筋の円の持ち高は中立に近く、「リスク回避の円買い」は起こりにくい状況です。従って、緊張の高まりは総じてドル高円安に作用する可能性が高いでしょう。

もっとも、3月1日にはイランの最高指導者が死亡したと報じられています。この場合、「有事のドル買い」が和らぎ、先週の材料を引きずった円は弱いまま、即ちドルも円も弱い場合、クロス円が上がりやすくなります。今後、戦闘が早期終結となるのか、長期化の様相を呈してくるのか、関連する報道に注目です(3月1日、13時現在)。

――――――――――――――――――――――――――――――――