国内外を覆う不確実性によって景気や市場を見通すことは困難を極めています。そこで国内屈指の著名エコノミストである、第一生命経済研究所の経済調査部で首席エコノミストの永濱利廣氏に、経済・市場の今後を読み解く手がかりになるテーマについて解説していただきました。※本稿は、2月27日掲載の第一生命経済研究所 経済調査部 首席エコノミスト、永濱 利廣氏のレポート「為替がインフレに与える影響の再評価~4年連続で前年比2.5%を超えてきたCPI上昇幅の2割以下~」を抜粋・再編集したものです。

要旨

〇2020年比でドル円レートは約40%円安が進んだが、内閣府のマクロモデル(10%の円安で民間消費デフレーター約0.2%押し上げ)を適用すると、円安によるインフレ押し上げ効果は年平均0.2%程度に過ぎない。これは近年のCPI上昇幅(前年比2.5%超)の1割以下であり、円安を物価高の主犯とする議論は過大評価である。

〇内閣府のマクロモデルが近年の「価格転嫁しやすい現状」を反映しきれていない可能性を考慮し、令和7年度年次経済報告(内閣府)の分析をもとに感応度を従来の2〜3倍と仮定して試算しても、CPI上昇率に対する要因の2割以下となり、ウェイトが高くないという結論に揺らぎはない。

〇これまでのインフレの正体は、円安という為替要因以上に、エネルギー・資源価格の高騰や、世界的なサプライチェーンの再編等に伴う輸入物価そのものの上昇、あるいは国内の人件費上昇などを背景とした価格転嫁といった、より複合的な要因によって構成されていると結論付けられる。円安はあくまでその影響を増幅させる従属的な要因であり、物価構造の分析には為替以外のコストプッシュ要因を重視すべき。

過熱する「円安主因説」への疑問

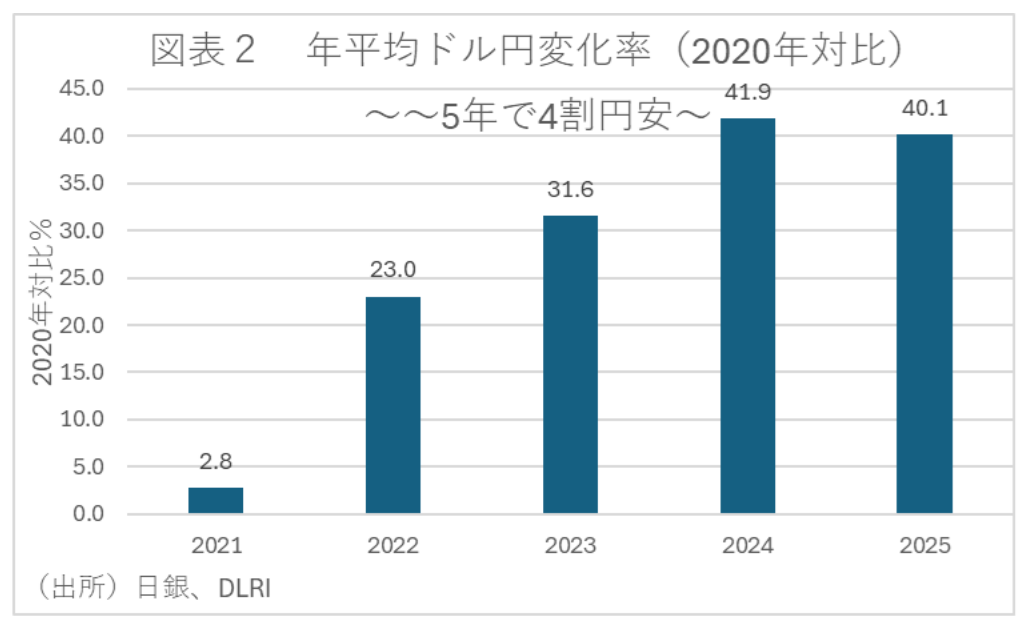

近年の物価上昇において、円安が過度なインフレの主因であるとする見方が一般的となっている。実際、2020年と比較して、昨年の平均ドル円レートは約40%もの円安が進行している。しかし、輸入物価の上昇がそのまま消費者物価(CPI)を押し上げているという言説には、計量経済学的な観点から慎重な検証が必要である。

マクロモデルに基づくインフレ押し上げ効果の試算

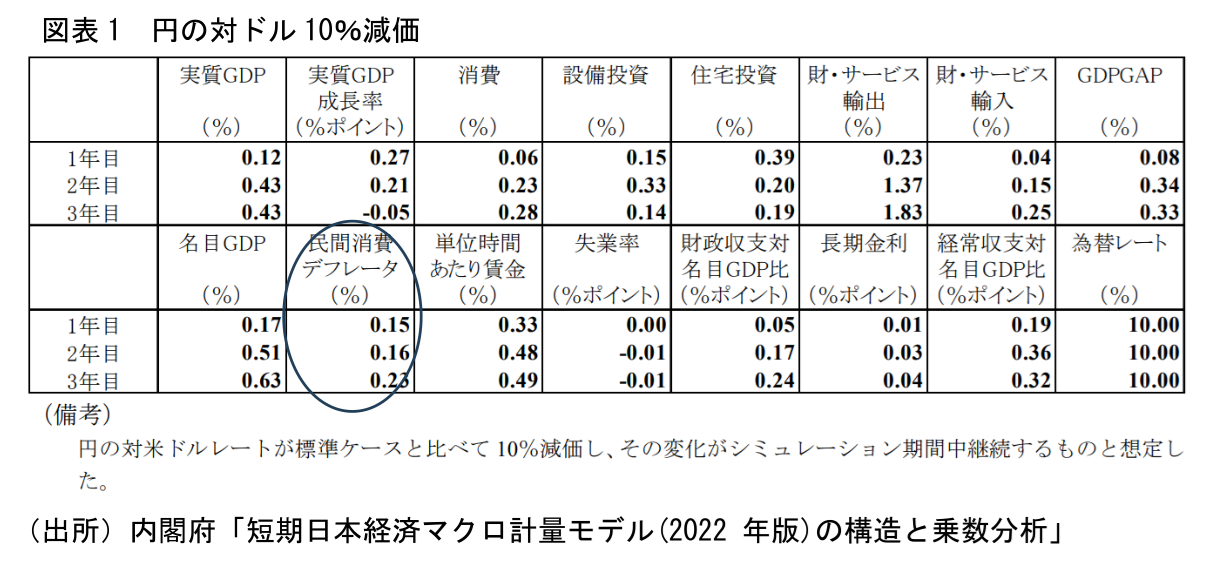

内閣府(計量分析ユニット)が公表しているマクロ経済モデルの乗数によれば、「10%の円安による民間消費デフレーターの押し上げ効果は0.2%程度」とされている(図表1)。

この係数を直近5年間の推移に当てはめると、以下の試算が成り立つ。まず、累積の円安進行幅は(2020年比)で約40%となる。となると、累積のインフレ押し上げ効果は約0.8%(=約0.2%×4)となる。このため、年平均の押し上げ寄与度は0.8%/5年=約0.2%程度となる。

この試算結果に基づけば、近年の物価上昇率のうち、純粋に「円安」のみによって説明できる部分は限定的であり、円安が過度なインフレの主因であるという議論は、定量的な根拠に欠ける「行き過ぎた議論」である可能性が高いと言える。

モデルの妥当性と最新の分析を反映

ただ、内閣府(ESRI)の短期マクロ経済モデルについては、以下の批判的視点も存在する。まず、現行モデルの基盤データが2020年までとなっており、ウクライナ情勢以降の「価格転嫁が容認されやすくなった社会情勢」を完全には反映していない懸念がある。

このため、2021年以降は感応度が変化している可能性があり、企業の価格設定行動(Pricing-to-market)の変化により、為替のパススルー(価格転嫁率)が従来よりも高まっている可能性は否定できない。

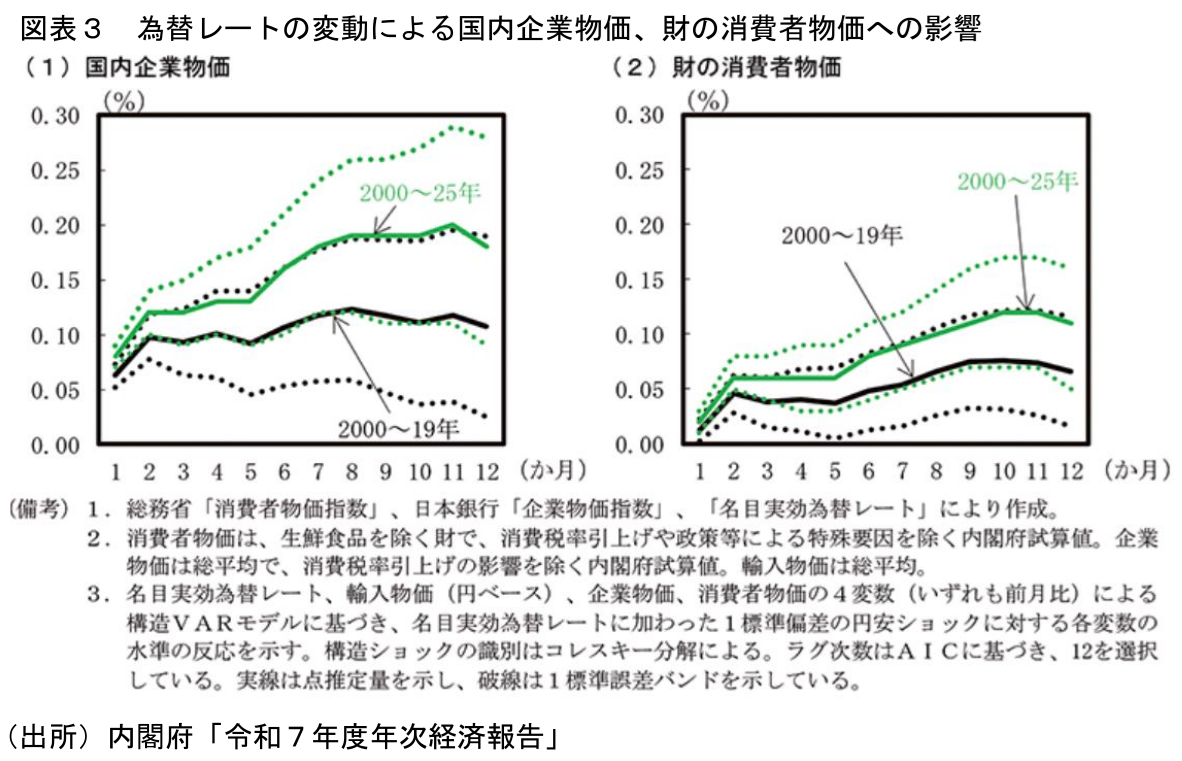

実際、令和7年度の年次経済報告(内閣府)によれば、近年にかけて為替レートの変動が川下の財物価により影響するようになっていると分析されている(図表3)。

ただ、仮に現在の経済環境において円安のインフレ波及効果が、モデル上の「0.2%」から2倍〜3倍(0.4%〜0.6%)に拡大していると仮定しても、結論は大きく揺らぐことはない。

40%の円安が進んだとしても、年間の押し上げ効果は0.4%〜0.6%程度に留まることになる。これは、現実に4年連続で前年比2.5%を超えているCPIの上昇幅と比較して、依然として支配的な要因とは言い難いウェイトといえよう。

結論

本分析によれば、円安による物価押し上げ効果は無視できないものの、その寄与度は年平均で0%台前半~0%台半ばの程度に過ぎないことがわかる。

現在のインフレの正体は、円安という為替要因以上に、エネルギー・資源価格の高騰や、世界的なサプライチェーンの再編等に伴う輸入物価そのものの上昇、あるいは国内の人件費上昇などを背景とした価格転嫁といった、より複合的な要因によって構成されていると結論付けられるといえよう。

つまり、円安はあくまで輸入物価上昇に伴う痛みを「増幅」させてきた一因に過ぎず、4年連続で2.5%を超えてきたインフレの主因と断じるのは不適当である。

永濱 利廣

第一生命経済研究所 経済調査部 首席エコノミスト