すでに基金に着任して数年が経つ担当者からも、「制度についての基礎的な情報が欲しい」といった声も聞かれるように、複雑で多様な制度の全てを理解するためには相応の時間を要します。

そこで、長きにわたって企業年金に携わり、その制度を熟知する三井住友信託銀行の上席理事で年金研究センター長兼務の小西陽氏に、企業年金制度の概要や歴史、より活用の幅を広げるための基礎的なポイントなどについて、解説してもらいます。最終回となる第10回は、ジョブ型人事制度導入時の企業年金における対応についてです。

はじめに

ジョブ型人事制度を導入する企業が増えてきています。

今回は、ジョブ型人事制度を企業年金に反映させる場合の考え方について、整理したいと思います。

給付額の算定方法

ジョブ型人事制度を導入すると、給与処遇等の基準が能力や勤続年数を中心としたものから役割中心に変わり、企業年金制度についても役割を中心とした処遇に変更したい、という会社意向が強まってくるものと考えます。

例えばポイント制の場合、これまでの制度に役割ポイントがなければ役割ポイントを新設することが考えられますし、既に役割ポイントがある場合にはその比重を大きくすることが考えられます。

毎月支払われる給与も役割に比重を置いた設計に変更されるものと想像されますので、当該給与の一定割合を累積していく形で企業年金制度を構築することも考えられます。

処遇のメリハリ強化

年功的な人事制度からジョブ型に変更する目的の一つに、役割に応じて従来よりもメリハリの効いた処遇にしたい、という考え方もあると思います。

企業年金制度でメリハリの効いた処遇を実現させようとした場合、DCは個人毎に掛金上限がある一方で、DB制度であれば個人毎の掛金上限はなく、また、DB掛金相当額は概ねDB制度全体の標準掛金の平均的な水準になります。よって、DBはDCよりも大きくメリハリを付けることが可能です。このような特徴も踏まえてDB・DC両制度を上手く活用していく必要があります。

ご参考:毎月支払われる給与でメリハリを付ける一方で退職給付制度はあえてメリハリを付けない事例も

ジョブ型人事制度を導入して毎月支払う給与については役割に応じて大きくメリハリを付ける一方で、退職給付制度については逆にメリハリを付けずに老後の安定的な所得を保証するコンセプトで設計を行う事例も出てきています。

当然のことながら、各企業の考え方次第で柔軟な制度設計が可能ですので、ご参考までに事例紹介させていただきました。

中途採用者への対応

中途採用者を積極的に採用していくことをジョブ型人事制度導入の目的の一つとしている場合には、中途採用者の処遇を改善するために、勤続年数に応じて自己都合減額率を乗じる制度を廃止(もしくは、減額幅を緩和)したり、勤続年数に比例した処遇を見直すことも考えられます。ただし、自己都合減額率の廃止・緩和は会社の費用負担が増加することになりますので、会計コストへの影響を確認しながら検討する必要があります。

ポータビリティ確保の観点では、中途採用者を受け入れるためにDC制度を導入しておく必要があると思います。

しかし、「ポータビリティ確保のためにDBは廃止してDC一本に絞るべき」というのは誤解だと思います。

DB制度にもポータビリティはあり、DBの脱退一時金の原資を転職先のDCに移換することが可能です。また、中途採用者の退職給付原資はDB制度分も含めて自社DC制度で受け入れることが可能ですので、自社のDB制度を廃止する必要はありません。

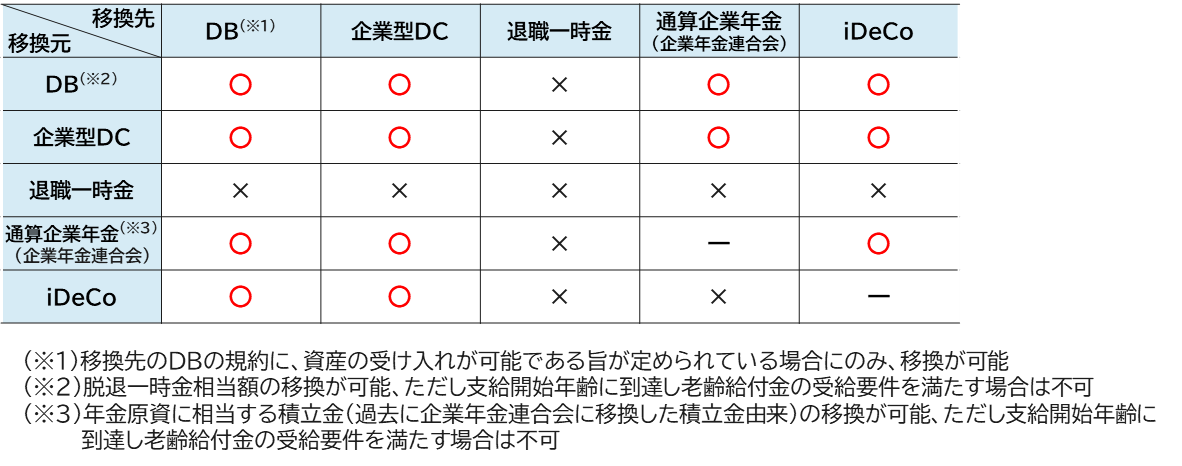

下表のとおり、DC制度で受け入れできないのは退職一時金制度ですので、ポータビリティの確保を優先したい場合には、退職一時金をDBかDCに移行する必要があります。

■退職給付制度のポータビリティ

高度専門人材への対応

高度専門人材については、退職金を全額前払いにしてしまうケースが見受けられます。

例外的にごく一部の方が対象であれば、そのような対応でも良いかもしれませんが、従業員の一定割合以上が対象者となる場合や、一般従業員と高度専門人材の間に行き来がある場合には、DB・DCの活用も検討すべきだと思います。

従業員にとってみると、現役時代の高い税率で所得を得るよりもDBやDCで受取り、転職時にはDCに移して65歳以降に税率が低くなってからの所得として受け取る方が税制上もメリットがあります。会社としても給与として支払う場合には社会保険料の対象になりコスト増になります。DCだけでは年間66万円までしか拠出できませんので、個人単位では拠出上限のないDBと上手く組み合わせることが有効であり、労使共に、DB・DC制度を活用いただく方が望ましい制度設計であると考えます。

退職給付制度を従業員に周知することの重要性

ジョブ型雇用でペイナウを進めたい理由の一つに、「退職給付制度は従業員への訴求力がない」と言われる場合もありますが、訴求力がないからと言って諦めてしまうのではなく、もっと従業員に周知する必要があるのではないでしょうか?

給与は12月の給与明細等に年収が記載されるため、一年間で受け取った金額を意識しやすいと思います。例えばこのタイミングで同時に給与明細等に退職給付の一年間の積み上げ額(DB、DC、退職一時金)の合計も記載し、給与と退職給付の合計で会社が各従業員に一年間にいくら支払ったのか(退職給付を一年間でいくら積み上げたのか)を明示し意識させてみてはどうでしょうか?

「退職金水準を引き上げたが、従業員は皆知らないと思う」というような話を伺ったことがありますが、非常にもったいない話だと思います。会社が折角用意している退職給付制度を従業員の皆さんに良く知ってもらうことが重要だと思います。退職給付制度のありがたみを認識してもらうことで、リテンションにもつながるものと考えます。

おわりに

今回まで計10回にわたり、制度関連で皆さんに興味を持っていただけるのではないかと想定される題材を取り上げて寄稿させていただきました。

分かり難い箇所もあったかと思いますが、大枠のイメージを掴んでいただければと思います。

このシリーズは一旦今回で終了させていただきますが、また機会がありましたら寄稿させていただきたいと思います。

今回までお付き合いいただき、ありがとうございました。

小西陽氏

三井住友信託銀行 上席理事 兼 年金研究センター長