すでに基金に着任して数年が経つ担当者からも、「制度についての基礎的な情報が欲しい」といった声も聞かれるように、複雑で多様な制度の全てを理解するためには相応の時間を要します。

そこで、長きにわたって企業年金に携わり、その制度を熟知する三井住友信託銀行の上席理事で年金研究センター長兼務の小西陽氏に、企業年金制度の概要や歴史、より活用の幅を広げるための基礎的なポイントなどについて、解説してもらいます。第9回は、DB企業年金におけるインフレ対応についてです。

はじめに

足元でインフレが続いています。

現役世代の給与は初任給引上げ含め、ベースアップにより手当てされている企業が多いと思いますが、退職給付制度については、未だほとんど手付かずの状態の企業が多く、実質価値が目減りしてしまっているものと推測します。

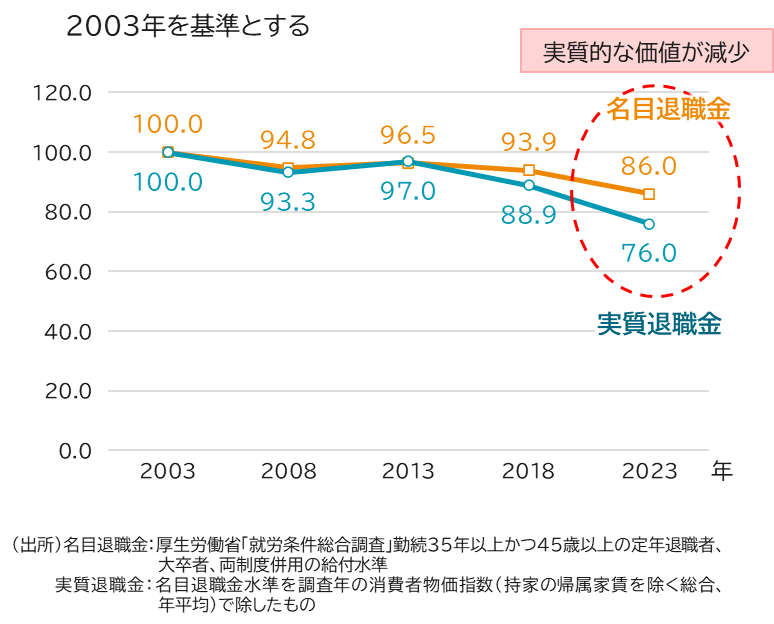

実際、統計上も退職給付水準の実質価値減少傾向がみられます。

■退職給付の実質価値は低下傾向

退職給付制度の中で、基準給与としてベアに連動する給与を使っている制度は少なく、多くの企業では、ベアに連動していない給与を基に退職給付額を計算しています。

■退職給付制度における給付水準と賃金の連動状況

DB制度におけるインフレ対応について

そこで、まずはDB制度のインフレ対応について考えたいと思います。キャッシュバランス制度を除くDB制度において実質価値を維持するためには、ポイント制ならポイント単価引き上げ、給与比例制なら給与水準を引き上げるか給付乗率を引き上げること等が必要になります。

現在一般的にDBの財政状況は良好であり、弊社DB幹事先でも継続基準・非継続基準共に平均的に基準値の1.4倍程度の積立ができている状況ですので、当該剰余金を活用することにより、(標準掛金の引き上げは必要になりますが)特別掛金の設定・引き上げを行うことなく、キャッシュアウトの増加を抑制した状態での給付増額が可能になってきている企業が多いと考えられ、給付増額を実施する好機ではないかと思います。

なお、単・連DBの場合、給付増額を行うと会計上コストが上がることに留意が必要ですが、これまでに積み上がってきた利差益により数理計算上の有利差異が発生しているケースが多いものと想像されます。加えて、金利上昇に伴い退職給付債務計算上の割引率も上昇しているためDBのコストは低下傾向にありますので、金利上昇前のコスト水準の範囲内で給付増額を行うことが可能だと思います。

また、今後も予定利率をインフレ率分だけ上回る運用実績を獲得して剰余金を積み上げることが出来れば、その剰余金を原資として更に給付増額を行うことが出来、インフレ対応が順回転していくものと思います。

過去を振り返ってみると、長期間にわたり低金利が続いていた時代には、退職給付債務や費用が高止まりし、これに対応するために、各企業は給付水準を引き下げたり、DBの退職給付債務を計算する割引率よりも高く想定利率を設定してDC移行することにより会計コストの引下げを図りました。

しかし、今度は金利が上昇して退職給付債務や費用が減少してきている訳ですので、従前の水準に少しでも戻していくという意味でも給付増額の検討を行うべき時期ではないかと考えます。

■10年国債応募者利回りの推移

キャッシュバランス制度について

インフレ対応策の一つとして、キャッシュバランス制度の活用も考えられます。

キャッシュバランス制度の場合には、利息付与額を計算する再評価率として消費者物価指数を使用することによりインフレ対応が可能ですが、実際にそのような再評価率を使用している例はほどんど無いと思います。また、消費者物価指数は想定外の動きをすることも考えられ、その場合には企業の負担が想定以上に増加する可能性があるため、個人的には、消費者物価指数を再評価率として採用するのは避けた方が良いと思います。

一方で、消費者物価指数に比し国債金利の変動は大きく無いことが想定され、かつ、インフレに伴って金利が上昇してくるものと考えれば、再評価率を国債利率に連動させるキャッシュバランス制度は一定のインフレ対応効果があるものと考えます。

なお、再評価率によるインフレ対応は過去分に限られるため、毎年付与していく拠出付与額のインフレ対応(引き上げ)は必要になります。

キャッシュバランス制度は各加入者に対して、労使で定めた一定のルールに基づき算出される仮想的な個人勘定を設ける制度です。(詳細は第6回をご参照ください)

・仮想的な勘定残高=拠出付与額+利息付与額

・一時金付額=仮想的な勘定残高×減額率等

・年金給付額=仮想的な勘定残高×減額率等÷支給期間と受給中利率に基づく年金現価率

DC制度におけるインフレ対応について

次にDC制度のインフレ対応について考えます。

DC制度には、“想定利率”という概念があり、当該“想定利率”通りに運用できれば、DCに移行した部分の退職給付額が確保できる設計になっています。そして、“想定利率+インフレ率”分の運用ができれば、過去分についてはインフレ対応が出来ていると考えられます。ただし、上記のキャッシュバランス制度の再評価率によるインフレ対応が過去分に限られるのと同様に、DC制度においても“想定利率+インフレ率”の運用でカバーできるのは過去分に限られますので、毎月のDC掛金はインフレで目減りした分を引き上げる必要があります。

なお、運用についていえば、DC制度導入時の投資教育において、従業員は想定利率を目指して運用する必要があることが認識できていたとしても、インフレ対応までは意識が出来ていないものと想定されます。

よって、継続教育等の中で、「インフレ時代に実質価値を維持していくためには、今後の運用目標を“想定利率+インフレ率”とする必要があること」を説明する必要があります。

また、元本確保型でしか運用していない従業員も一定程度存在すると思われますので、これらの方に改めて資産運用の必要性を訴求する必要があると思います。

次回はジョブ型人事制度導入時の企業年金における対応について説明します。

小西陽氏

三井住友信託銀行 上席理事 兼 年金研究センター長