当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は2月23日に配信された「内田稔教授のマーケットトーク 第70回② 相互関税違憲判決、今後の為替のゆくえ」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。

米最高裁判所がトランプ大統領によるいわゆる相互関税に対して、これを違憲とする判決を示しました。この為、第70回第2弾として「相互関税違憲判決、今後の為替相場のゆくえ」について解説します(スライド1)。

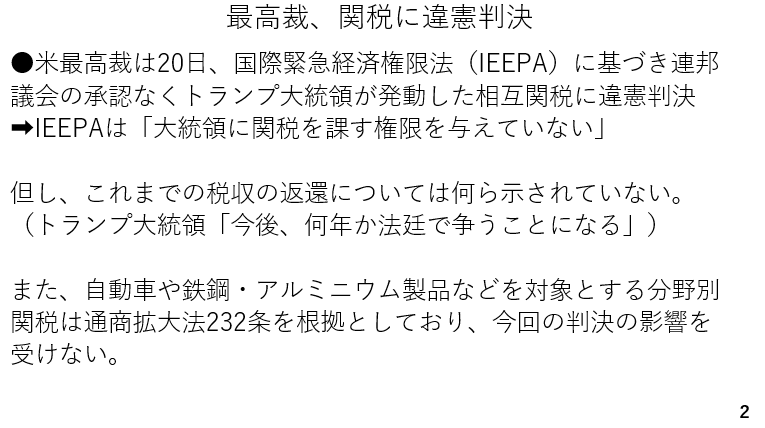

まず、これまでに報じられた内容をまとめておきます。最高裁が20日、国際緊急経済権限法(IEEPA)に基づき、トランプ大統領が議会の承認を得ることなく発動した相互関税を違憲とする判決を示しました。大統領に関税を課す権限まで与えるものではないとの理由です。

ただ、これまでに受け取った税収の返還については何も示されていません。また、自動車や鉄鋼、アルミニウム製品など分野別の関税はその根拠が異なっているため今回の判決による影響は受けません。

なお、トランプ大統領は判決が下された後の記者会見で今後の法廷闘争が数年続くとの考えを示しており、返還しない構えを示唆しています(スライド2)。

違憲判決後のトランプ氏の対応

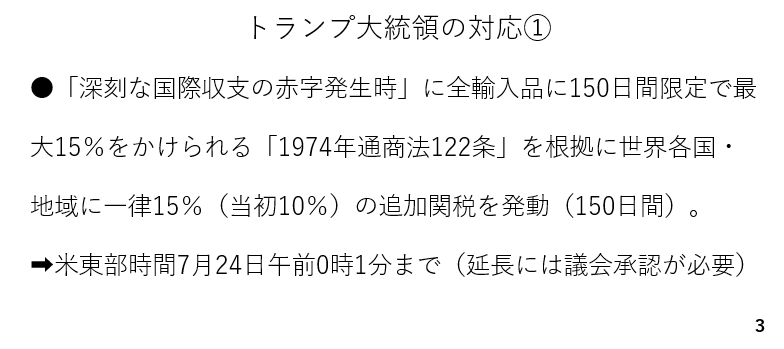

トランプ大統領は今回の判決を受け、すぐに1974年通商法第122条を根拠とする追加関税を発動しました。これは深刻な国際収支の赤字が発生した際に発動されるもので最長150日間と定められています。税率に関し、トランプ大統領は当初10%としましたが翌日にはこれを15%に引き上げています。米東部時間7月24日午前0時1分まで有効とされていますが、その延長には議会の承認が必要です(スライド3)。

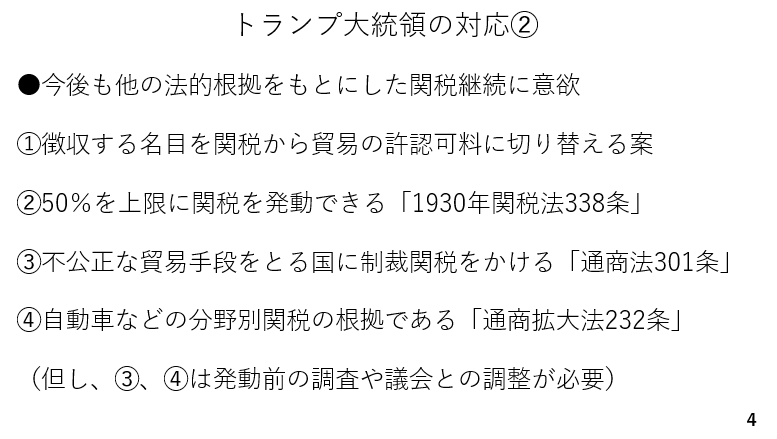

トランプ政権は他にも関税を得るための複数の根拠を選択肢に掲げています。具体的には徴収する名目を関税ではなく貿易の許認可料(ライセンス料)に切り替える案です。

そのほか、50%を上限に関税を発動することができる1930年関税法338条、不公正な貿易手段を取る国に制裁関税をかける通商法301条、自動車などの分野別関税の根拠となっている通商拡大法232条です。

ただし、この内の➂、➃を巡っては、事前の調査や議会との調整が必要とされており、トランプ大統領が独断で発動する事ができる訳ではないようです(スライド4)。

違憲判決を受け、日本時間の日付が変わった21日にドル円相場は155円40銭付近から154円70銭近辺まで下落しました。その後、かろうじて155円台を回復して週末を迎えましたが、週明けの本日23日に154円台前半まで下落した後、現時点では下げ止まっています(スライド5)。

違憲判決後のポイント

今後のポイントは関税を返還する義務があるのか、IEEPAに代わる根拠をもとに引き続き税収を得ることができるか、の2点でしょう。

ドルにとってのワーストシナリオは、早い段階で関税の返還義務が生じる上、今後の関税による税収が絶たれる場合です。その場合、財政悪化懸念が浮上し、ドル安圧力が加わると考えられます。

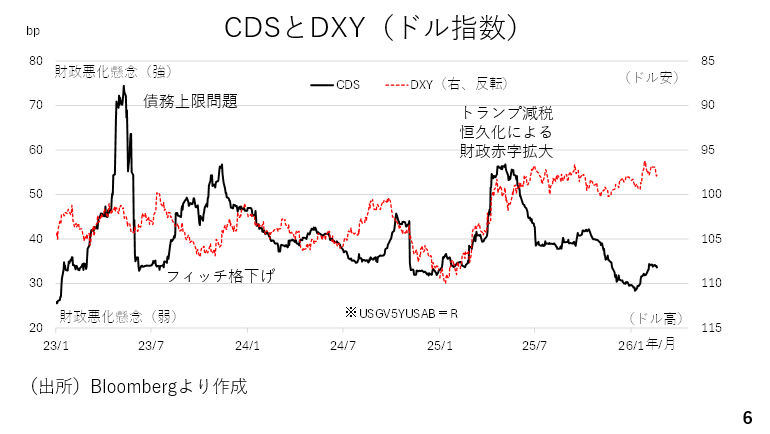

ここで、ここ最近の米国のクレジットデフォルトスワップ(CDS)市場のスプレッドを見てみましょう。これは米国債の債務不履行リスクに対する、いわば保険の料率を示しています。上にいくほど財政悪化に対する懸念が強いことを示しています。

最近では2023年4月から5月にかけて債務上限問題がクローズアップした際にスプレッドが拡大しています。その後、フィッチが米国債を格下げした場面でもスプレッドが拡大しています。

また、昨年の春先にかけてトランプ減税の恒久化に関する議会の審議が進む間、やはり財政赤字の拡大懸念が高まり、スプレッドが拡大しています。ただ、昨年の場合、関税による税収の増加分がトランプ減税の拡大による財政赤字の拡大分を補うとの見方に転じ、CDSのスプレッドが低下した経緯にあります。

昨年の春先の場合、CDSのスプレッドの拡大とともに、ドル指数が低下し、ドル安が進んだことがわかります。今回も再びCDSのスプレッドが拡大していくようであれば、ドル安が進む可能性があり、要注意です。

因みに、このCDSのスプレッドとドル指数が常に連動しているわけではありません。例えば、2023年の春についてはCDSスプレッドが拡大したもののドル指数は反応していません。これは財政赤字の拡大がそこまで警戒されていた為と考えられます。

尚、CDSのスプレッドはInvesting.comのサイトにグラフの中の※印のコード(USGV5YUSAB=R)とタイプすることによって、閲覧することが可能です(スライド6)。

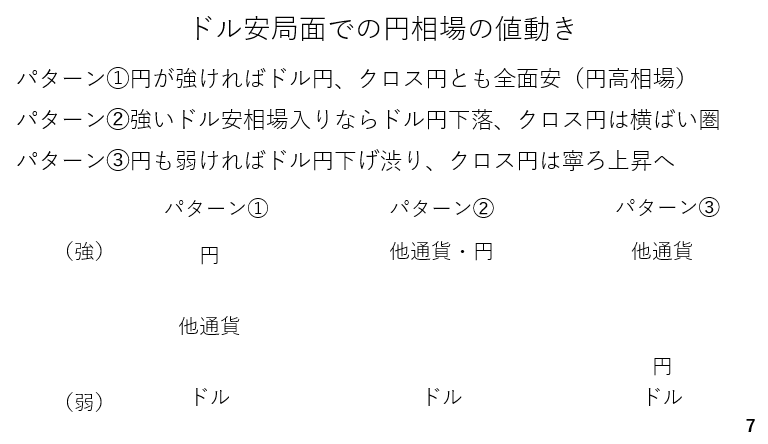

円相場波及のパターンを分析

さて、ひと口にドル安といっても円相場への影響はいくつかのパターンがあります。まずはじめのパターン①はドルが弱い一方、円は強い場合です。このパターンではドル円が下落するのはもちろんクロス円も下落するなど円が全面高となります。可能性は低いと考えられますが、例えば日銀がタカ派に舵を切る場合です。

パターン➁はドルが弱いもののその他の通貨や円はおおむね横並びという場合です。このパターン➁においてはドル円は下落するものの、クロス円は横ばい圏で推移することになります。

一方、パターン➂はドルが弱いものの、円も弱い場合です。このときドル円の下げ幅が限定的となる上、円と他通貨の強弱に大きな差が生じる結果、クロス円は上昇することになります(スライド7)。

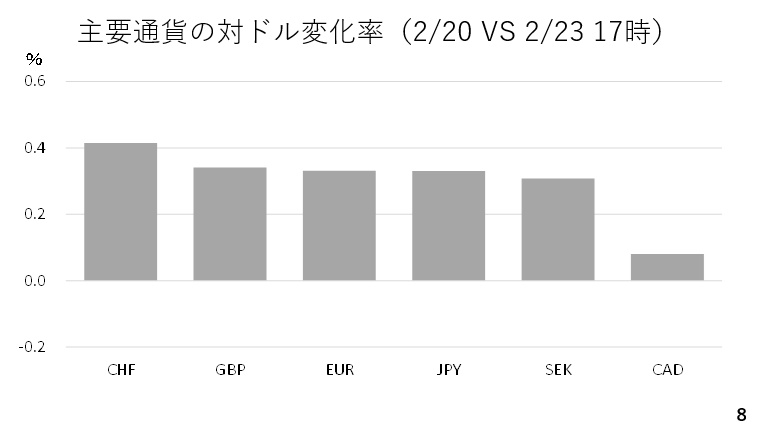

では、これまでのところどのパターンでしょうか。

そこで先週金曜日(20日)の終値と日本時間23日17時点における主要通貨の対ドル変化率を見てみましょう。すべての通貨がドルに対して上昇しており、ドルが全面安となっています。また、日本円は中位に位置しており、他通貨と同程度の上昇率ですから、パターン➁に該当します。

とは言え、他通貨、円ともに対ドルでの変化率はせいぜい0.4%ですから、現時点でそこまで強いドル安相場とはなっていません。これは、現時点ではマーケットが税金の返還義務が生じるわけではないとみていることを示唆しています。

尚、対米投資案件の第1弾が決まりました。第70回でも紹介した通り、外為特会を活用し、円売りは発生しないとされていますが、本来であれば外為特会の資金は米国債など償還確実性や流動性の高い証券投資に充てられると定められています。

仮に、対米投資の資金として、外為特会が使えない場合、円売りが発生することとなり、円安圧力になりそうです。かねて指摘してきた通り、短期の実質金利がマイナス圏に位置する限り、円も相対的に弱いと考えられ、今後、パターン➂となる可能性も充分でしょう(スライド8)。

※ご質問はYoutubeチャンネルのコメント欄からお願い致します。また、チャンネル登録もお願い致します。(https://youtu.be/QCmzq29enpA)

以上

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト