当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は2月20日に配信された「内田稔教授のマーケットトーク 第70回 ドル高で遠ざかった150円割れ」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。

―――――――――――――――――――――――――

今回は「相互関税違憲判決、為替相場のゆくえ」について解説します(スライド1)。

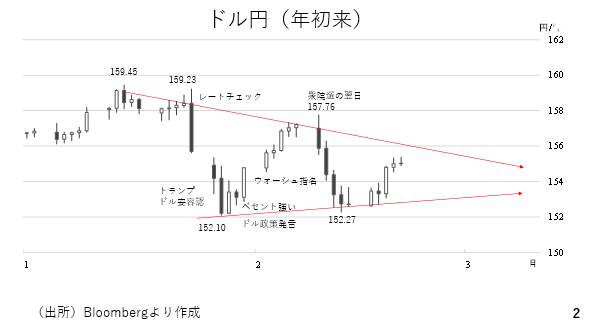

今週のドル円相場はジリ高に推移し、155円台を回復しました。年初来のドル円は159円45銭を高値に徐々に上値が切り下がってきた一方、下値もレートチェック翌週の152円10銭、先週の150円27銭と切り上がっており、三角持ち合いを形成しつつあります。いずれ上下のどちらかに放たれると考えられますが、材料を整理していくと上放れする可能性の方が高いと考えられます(スライド2)。

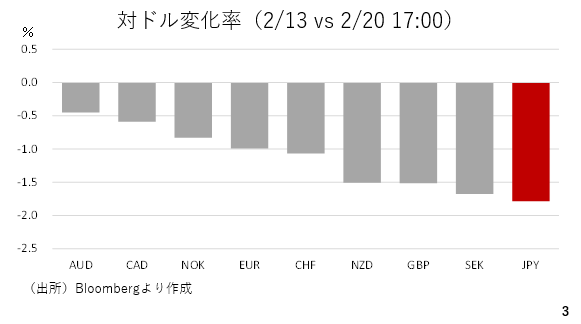

今週の対ドル変化率をみると、ドルが全面高となっており、円は最下位に位置しています。今週のドル円の上昇はドル高と円安の両輪が影響したと考えられます。まず、円から見て行きましょう(スライド3)。

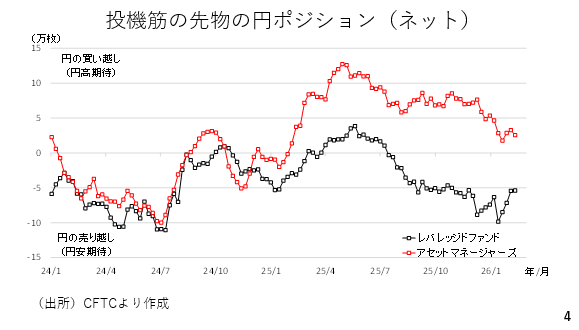

衆議院選挙後は円の買い戻しが先行しました。そこで改めて投機筋のポジションを見ると年金などやや長めのスパンの投資家を多く含むアセットマネージャーズが円ロングである一方、ヘッジファンドなどを含むレバレッジドファンド勢は円ショートです。

ただし2月10日時点で1月のピーク時に比べ、円ショートは半減している上、そこからさらに10日間が経過しています。現時点ではさらに円ンショートが縮小していると考えられ、円の買い戻しは一服した可能性が高いでしょう。

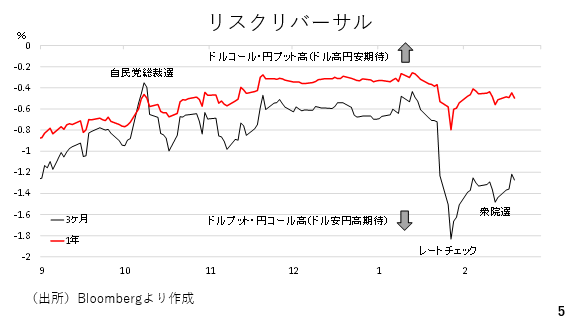

また、先週もご紹介したリスクリバーサルをみると3カ月物については自民党総裁選前よりも低い水準に位置しており、ドル円上昇期待がかなり後退しています。ただし、先週に比べると持ち直している上、1年ものは引き続き自民党総裁選前の水準を上回っています。

中期目線ではドル高円安を見ている市場参加者が多いと思われます。円の買い戻しが一巡した可能性と合わせてみるとドル円の下値不安は和らいだと考えられます(スライド5)。

日銀の利上げと今後の為替相場への影響

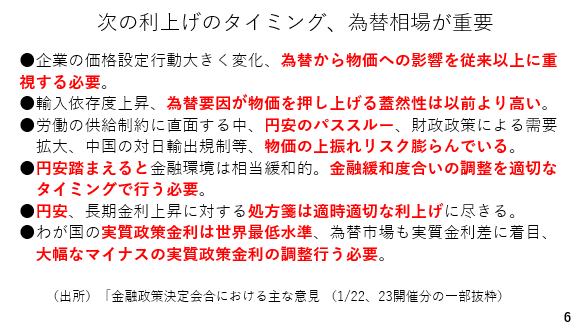

改めて1月の日銀金融政策決定会合に関する「主な意見」を確認すると、赤太字で記した通り、円安をかなり警戒している様子が見て取れます。したがってここから改めて160円を巡る攻防に転じた場合、日銀が4月にも利上げに踏み切る可能性は十分です。

ただ、逆に言えばそこまでの円安の緊張がなければ、次の利上げは前回の利上げから半年が経過した6月、または展望レポートが出される7月となりそうです(スライド6)。

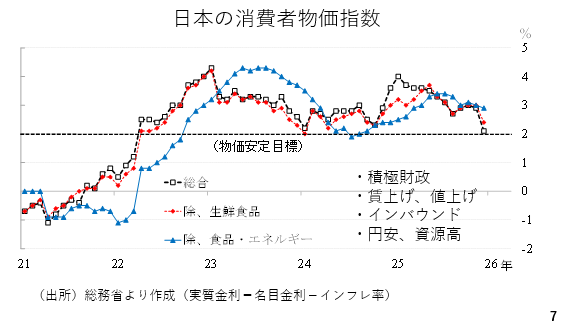

もっとも予てより指摘してきた通り、円安の主因はマイナス圏にしている短期の実質金利です(実質金利=名目の政策金利-インフレ率)。日銀が利上げをしても、インフレ率が高止まりする場合、引き続き実質金利はマイナス圏にとどまり、円安圧力として残ります。

その点、現在の日本のインフレ率は「総合」と「除く生鮮食品」が低下しており、目先は2%を割り込むとみられています。ただし、高市総理は改めて積極財政方針を前面に打ち出しています。一定の需要刺激効果が予想される上、賃上げと値上げが続く見通しです。

また、インバウンドも依然として高水準を維持すると考えられます。さらに、昨年と比べると現時点では円安です。中東の地政学リスクを受け、原油価格が上昇する場合も輸入インフレの再燃をもたらします。通常、食品とエネルギーを除いたいわゆるコアコアは「総合」に遅れて低下すると考えられますが、2023年から24年にかけてみられた通り、ここからインフレ率が再び上昇に転じる可能性に要注意です(スライド7)。

対米投資に外為特会の活用は可能か

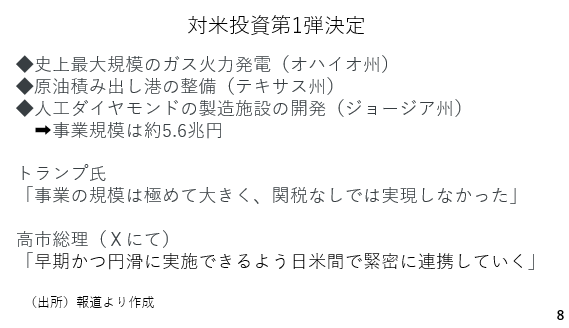

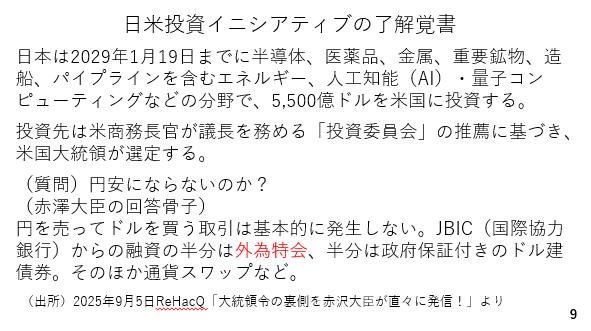

今週は対米投資案件の第一弾が決定しました。事業規模は約5.6兆円とされており、実際に円売りドル買いが発生する場合、かなりの円安圧力となります(スライド8)。

その点、赤澤担当大臣は昨年9月、基本的に円売りドル買いは発生しないと明言しました。JBIC(国際協力銀行)によるドル建ての融資を活用するとのことで、その半分は外為特会(外貨準備)、残りは政府保証付きのドル建て債券の発行によるものとされています。確かに、その場合、為替相場への影響はないように見られます(スライド9)。

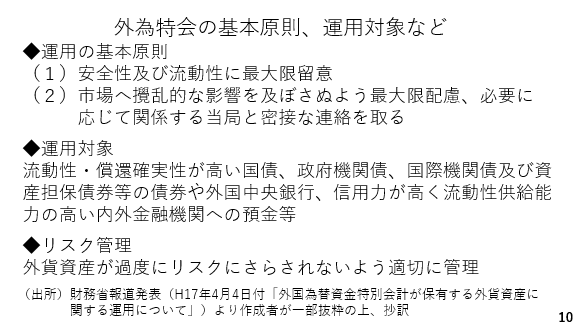

ただし、財務省が平成17年4月4日に公表している外為特会の運用の基本原則によれば、安全性と流動性に最大限留意すると明記されています。また、市場に影響を及ぼさないよう最大限配慮するとも記載されています。それだけに、運用対象は流動性や償還確実性が高い国債となっています。

改めて今回まとまった対米投資案件をみると日本経済にも恩恵がある投資と考えられる一方、円相場の安定すなわち円買い介入の原資である外為特会の使途として想定されているものではありません。

加えて現時点で200兆円以上の外為特会の内、約7割は米国債を中心とする証券です。実際に対米投資に回すとなれば大規模な米国債の売却が必要となり、その場合の市場への影響は不可避でしょう。

したがって実際に外為特会を使えるか不透明と言え、今後の推移を注視する必要がある上、仮に外為特会の活用が難しい場合、対米投資は円安材料となります(スライド10)。

ドルの動きもチェック

ここから今週のドル高要因を見てみましょう。

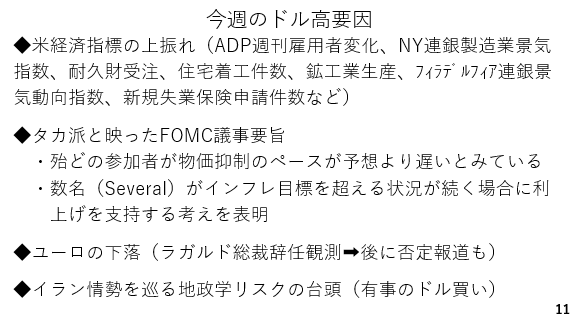

はじめに今週は多くの経済指標が予想を上回りました。さらに1月に開催されたFOMCの議事要旨によれば、ほとんどの参加者が物価抑制のペースが予想より遅いとみている上、数名がインフレ目標を超える状況が続く場合に利上げを支持する考えを表明したことが明らかとなっています。これらを受けて利下げの織り込みが若干ながら低下しました。

さらに今週はECBのラガルド総裁が任期を待たずして辞任するとの観測報道も見受けられました。のちに否定する報道も見られましたがこれもユーロ安を通じて間接的にドル高を後押ししました。さらに中東における地政学リスクの台頭は有事のドル買いを誘っていると考えられます(スライド11)。

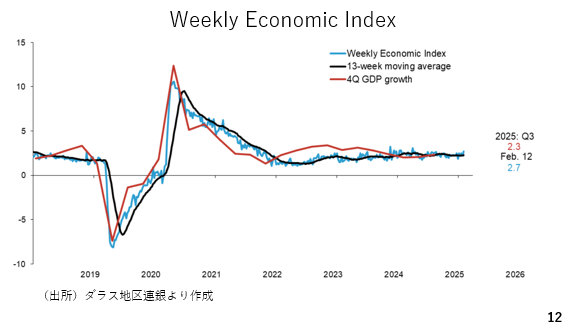

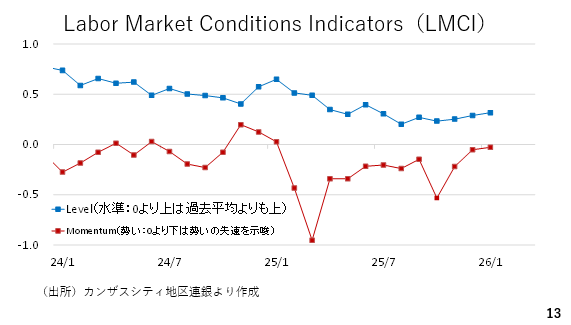

そこで米経済の現状を見ておきましょう。ダラス地区連銀が公表しているWeekly Economic Indexです。これは10種類の日次及び週次の経済指標から前年比で見た米経済の成長率を推計しているものですが、2月12日時点で前年比2.7%成長と景気の底堅さを示しています(スライド12)。

次に、カンザスシティー地区連銀が24種類の労働市場に関連する経済指標から算出しているLabor Market Conditions Indicatorsを見ても、現在の労働市場の水準を示す青い線(レベル)は持ち直しつつあります。赤い線(モメンタム)は労働市場の勢いを示しており、マイナス圏にある場合、労働市場が悪化していることを示しています。

ただし1月分についてはマイナス幅がさらに縮小しており、労働市場の悪化に歯止めがかかりつつあります。以上を踏まえると、市場は2回以上の利下げを織り込んでいますが、実際には新議長が就任した6月FOMCにおける1度の利上げにとどまる可能性が高いと考えられます(スライド13)。

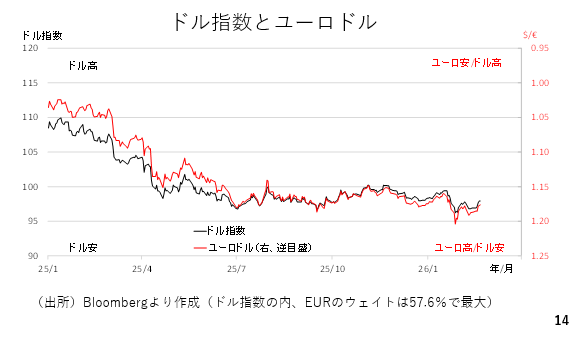

ユーロとドルの関係も確認しておきましょう。ユーロドルは為替市場で最大の出来高を誇る通貨ペアであり、この通貨ペアがどちらに動くかによってドルの方向も影響を受ける場面が多く見受けられます。

実際、ドル指数とユーロドル(反転)を重ねると非常に似た動きとなっています。例えば、昨年も春先にかけてドイツが憲法を改正して財政拡張に舵を切った結果、ユーロ高が進みましたが、これが当時はドル安の一因となりました(スライド14)。

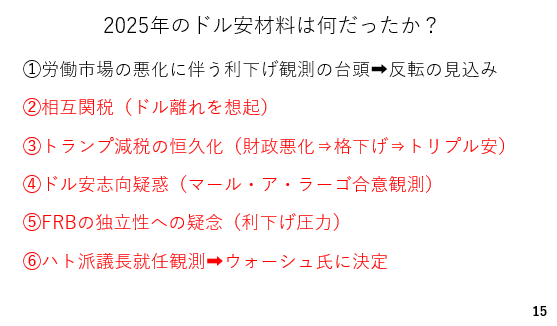

今後のドルを占う上で改めて昨年のドル安材料を確認しておきましょう。主に①~➅のドル安材料が挙げられます。このうち➀に関しては、時期は前後しそうですが、それでも今年のどこかのタイミングでの利下げの打ち止めが見込まれます。

また、➅をめぐっても候補者の中で最も相対的にみてハト派ではないウォーシュ氏が指名されました。とは言え、赤字で記した材料はどれもトランプ大統領の言動や政策に起因する材料です。

今年も中間選挙を控えていることを踏まえると、トランプ大統領の言動や政策がドルにネガティブに作用する場面も見られそうです。実際、年初からベネズエラに対する介入、グリーンランド領有をめぐる欧州との対立がありました。

このように考えると、利下げの打ち止めをによって、徐々にドルが下げ渋り、持ち直しに転じるとは見られますが、あまりドルに対しても強気になれない状況です(スライド15)。

第70回➁「相互関税違憲判決、今後の為替相場のゆくえ」に続きます。

第70回➁「相互関税違憲判決、今後の為替相場のゆくえ」に続きます。――――――――――――――――――――――――――――――――

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト