当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は1月30日に配信された「内田稔教授のマーケットトーク 第67回 円高の一服とドル安の背景」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。

―――――――――――――――――――――――――

今回は「円高の一服とドル安の背景」について解説します。先週のレートチェック後の円高が一服している点やドル安が進んでいる背景を探ります。

まず、過去1週間のドル円相場を振り返ります。

日本時間の24日午前1時ごろニューヨーク市場でレートチェックが行われました。当日は155円台で踏みとどまったものの翌週も続落しました。一時は155円付近まで持ち直しましたが、トランプ大統領からドル安容認と映る発言が飛び出し、ドル円は反落し、152円10銭まで下落しました。

トランプ大統領は記者団からドル安について問われると全く心配していないとしたばかりか日本と中国がこれまで通貨を切り下げてきたと批判しました。この結果、更なるドル安を望んでいると受け止められた模様です。

一方、その後はベセント財務長官が「米国は常に強いドル政策をとってきた」と発言するなど、政権としてのドル安志向や協調円買い介入の可能性を否定しました。これを受けてドル円も下げ渋りに転じています。

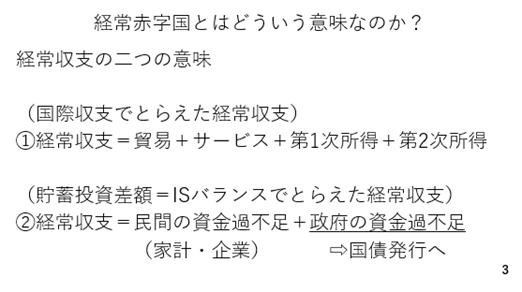

そもそもアメリカは経常赤字国であり、例外を除けばドル売りサイドの介入に踏み切ることは望ましくありません。その背景を理解する上で経常収支の意味を改めて考えてみましょう。

経常収支には二つの意味合いがあり、ひとつは国際収支でとらえたものです。この場合の経常収支とは貿易、サービス、第一次所得および第二次所得収支の合計です。

もう一つが貯蓄投資差額(ISバランス)でみた経常収支です。これは、民間部門の資金の過不足と政府部門の資金の過不足の合計を経常収支とする考えです。

通常、政府部門はどの国においても資金不足ですが、経常収支黒字国はそれを補って余りある民間部門(家計と企業)の資金余剰(貯蓄投資差額がプラス)により、経常収支が黒字となります。日本の場合、政府部門の資金不足を民間の資金余剰が上回っており、経常黒字となっています。

アメリカはその逆です。政府部門、民間部門のどちらも資金不足となっており、経常収支は赤字です。そこで不足している資金を補填するため、米国は常に外国人投資家に米国債を買ってもらう必要がありますが、その際、ドル相場の安定が重要です。仮にドル安地合いが続けば、誰も米ドル建て資産に投資しようとは思わなくなるからです(ページ3)。

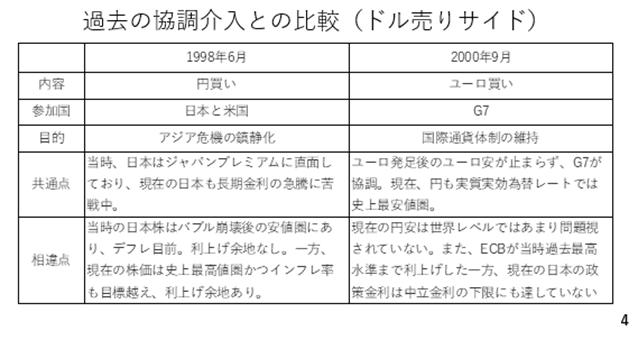

ただ、過去にはドル売りサイドの協調為替介入に踏み切った例もあります。例えば、1998年6月の日米協調円買い介入です。主な目的はアジア通貨危機の沈静化でした。

また、当時、邦銀は金融市場で資金を調達する際に邦銀特有の上乗せ金利、ジャパンプレミアムを上乗せされる局面でした。現在の日本も長期金利の急上昇に苦戦している状況です。

一方、相違点は日本の景況感です。当時、日本株はバブル崩壊後の安値圏にあり、デフレ突入目前でした。円安を抑制するための利上げ余地は一切なかったと考えられます。

翻って現在の日本では株価が史上最高値圏で推移しており、インフレ率も目標2%を3年以上も上回っています。つまり日本には金融政策(利上げ)によって、通貨安を主体的に抑制する手段が残っていると映ります。以上を踏まえますと、米国が協調して円買い介入に踏み切る可能性は低いと言えます。

そのほかの例として、2000年9月のG7による協調ユーロ買い介入が挙げられます。当時、米国はドル売りユーロ買いで参加しています。ただ、狙いが明確でした。誕生間もないユーロの下落によって、国際的な通貨体制の枠組みが瓦解することを防ぐことです。

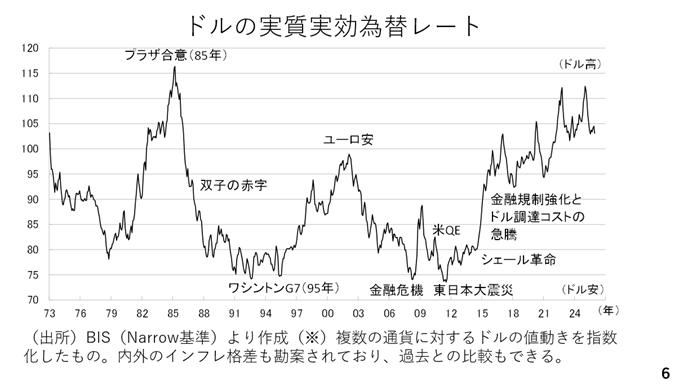

その点、円の実質実効為替レートも歴史的な安値圏に位置しており、協調円買い介入の可能性はゼロではありません。ただ、円安は世界レベルではあまり問題視されていません。

また、当時のECBは政策金利を過去最高水準まで引き上げるなど、通貨防衛に向けた自助努力を怠っていませんでしたが、日本の政策金利は中立金利のレンジ(1.0~2.5%)の下限にすら届いていません。この状況下、協調円買い介入の現実味は乏しいと言えるでしょう(ページ4)。

レートチェック以降の為替相場をどう見通すか

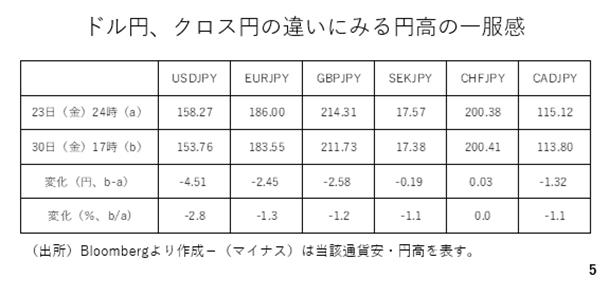

さて、レートチェック後、円が全面高となったものの、実質金利がマイナス圏に位置しているほか貿易赤字の拡大も見込まれる点などに照らせば、このまま円高が続く環境にもありません。実際、円高はすでに27日火曜日をピークに一服しています。

それを確認するためにドル円とクロス円の値動きを比べます。ドル円はレートチェックの約1時間前の段階で158円27銭でした。それが30日の17時点では153円76銭ですから、値幅にして4円51銭、変化率にして2.8%も下落したままです。

一方、クロス円の下げ幅はドル円に比べ、かなり限定的です。中でもスイスフラン円は既にレートチェック前の水準をほぼ回復しているのです。従って、クロス円では27日ごろより既に円安に戻っている反面、ドル円の戻りが鈍いのはドル安に足を引っ張られているからです。ドル安となっていなければドル円も現在156円付近まで持ち直していると考えられます(ページ5)。

次に、足もとのドルの水準を確認しておきましょう。実質実効為替レートで見た場合、昨年末時点におけるドルは依然として高値圏を維持しています。ドル安が指摘される割に、まだそれほど下がっていません(ページ6)。

FOMCの振り返り

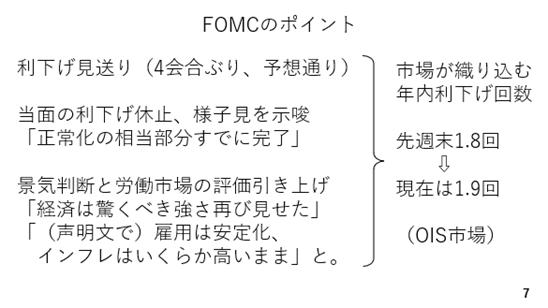

FOMCのポイントをまとめておきます。まず4会合ぶりに政策金利を据え置きました。ただ、これは予想通りであり、相場への影響は限られました。次にパウエル議長は「正常化の相当部分が既に完了した」として、当面の利下げの休止と様子見を続ける姿勢を示しました。

また、景気判断と労働市場の評価を引き上げました。記者会見でパウエル議長は「経済が驚くべき強さを再び見せた」と発言しました。声明文では雇用が安定したとした一方、インフレはいくらか高いままとしています。これらは利下げの必要性が低下したとのメッセージです。

現在、市場は年内2回弱の利下げを想定していますが、パウエル議長の口ぶりに照らせば次なる利下げは新議長就任後の6月まで見送られる可能性が高いと考えられます(ページ7)。

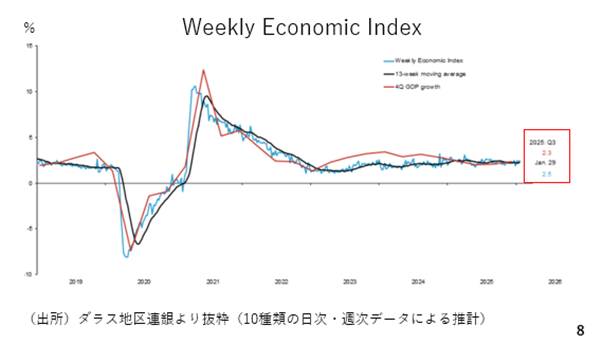

この背景に米経済の底堅さがあります。そこでWeekly Economic Indexをみておきましょう。これは10種類の日次及び週次の民間データからGDPの事前推計値を週次で算出しているものです。これによれば1月29日時点でアメリカ経済は前年比2.5%成長と潜在成長率を上回る成長を維持しています。確かに、更なる利下げが必要な状況とは言えません(ページ8)。

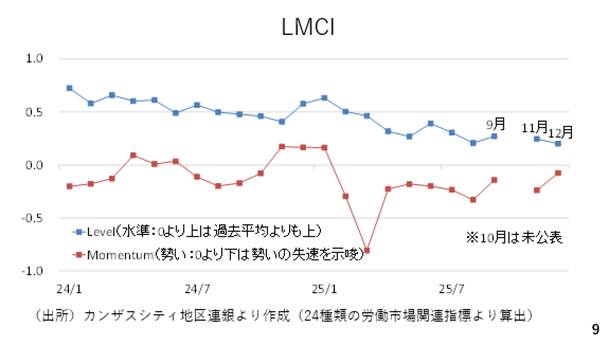

また、労働市場に関してもLMCIが参考になります。赤い「モメンタム」がマイナス圏に位置しており、労働市場の悪化を示唆しています。ただ、そのマイナス幅が縮小しており、労働市場の悪化が一巡しつつある可能性を示しています。以上より、これまで3月と6月の2回の利下げを予想していましたが、新議長の下で開かれる6月FOMCまで利下げが見送られる可能性が高いでしょう(ページ9)。

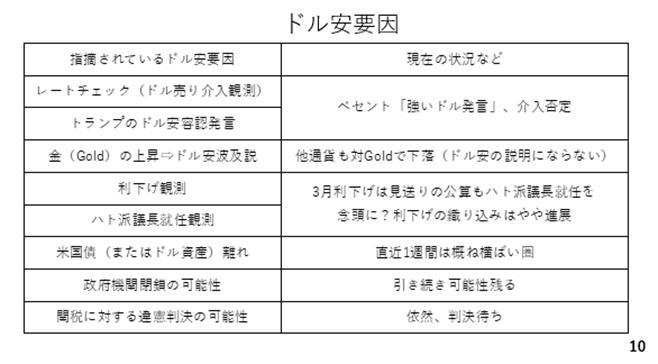

ドル安材料として報じられるものをまとめました(ページ10)。

まず、レートチェックとその後の介入観測やトランプ大統領によるドル安容認発言など、政権がドル安を志向している可能性です。ただ、これらの点についてはベセント財務長官が否定しました。

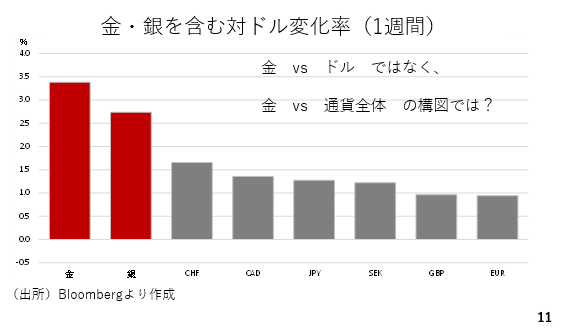

次に金(GOLD)相場の上昇がドル安に影響しているとの見方もあります。ただ、今週のタイドル変化率を見ると、安全資産の代表格とされるスイスフランでさえ金価格に対しては下落しています(ページ11)。

コロナ禍の後、各国共に程度の違いこそあれ、マネーの供給を増やした結果、おカネの実質的な価値が目減りし、世界的なインフレを招いた側面があります。従って、金価格の上昇はドル安ではなく、通貨全体の下落を意味する現象であると捉える方が自然ではないでしょうか。そう考えると金価格の上昇をドル安材料と結びつけることに、やや違和感を覚えます。

次に、金融政策に関して利下げ観測やハト派の後任議長指名もドル安材料とされてきました。ただ、少なくとも次回3月FOMCでの利下げは見送られる見通しです。ハト派議長就任を念頭に利下げの織り込みが若干進展しました。とは言え、年内の利下げの織り込みが先週末時点で約1.8回であったのに対し、現在は約1.9回とわずかな差ですから、これもドル安材料としては力不足でしょう。

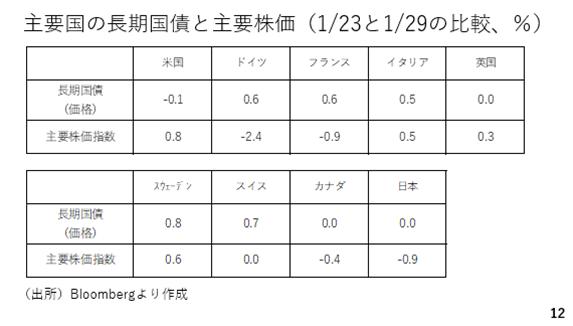

グリーンランドの領有をめぐる欧米の対立から欧州勢が米国債を売却して本国に資金を戻しているとの見方も根強く残っています。米国債またはドル資産離れがドル安を招いているとの見方です。

ただ、株に限れば今週は米株が最も高いパフォーマンスを示しました。10年物国債を価格で示した変化率をみると確かに米国債だけ下落していますが、わずか0.1%です(ページ12)。

こうした相場の値動きを見る限り、ドル資産離れがドル安を招いているとは映りません。それ以外では政府機関閉鎖の可能性が残っているほか、トランプ関税に関する最高裁の判決も控えていますが、総じてみればドル安材料として、どれも決定力を欠いていると言えます。もっとも、先週のレートチェック後のドル安の流れが進しばらく続く可能性が高いでしょう。

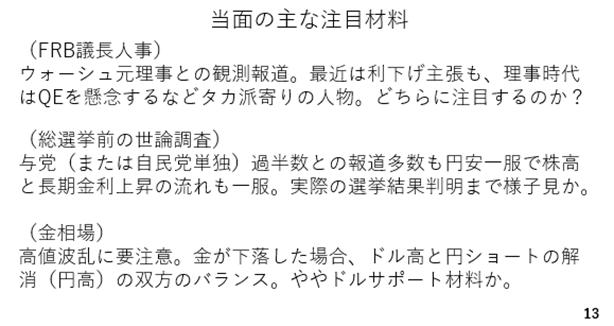

今後の注目ポイント

来週のポイントです。近々FRB議長の人事が公表される見込みです。報道によれば元FRB理事のウォーシュ氏の可能性が高い模様です(※動画収録後、ウォーシュ氏が実際に指名されました)。

同氏は足元こそ利下げを主張しているものの、理事時代には量的緩和に懸念を示すなどタカ派寄りの人物と目されていたことから、足元でドルがやや値を戻している要因に挙げられています。実際に指名された場合に市場が最近のハト派スタンスに注目するのか、それともタカ派寄りであったかつての側面に注目するのかにより、為替の動きも変わってくると考えられます。

次に日本の総選挙前の世論調査では、与党または自民党が単独で過半数議席を取る勢いと報じられています。本来であれば高市ラリー復活との見方から円安・株高・長期金利上昇の流れが再燃するところでした。

しかし、レートチェック後の円高により、株式相場が下落しました。また、円安が是正された結果、日銀が急いで利上げに進む必要性も低下するとの見方から長期金利の上昇も一服しています。従って、実際には選挙結果が判明するまでは様子見となりそうです。

金相場の高値波乱にも要注意です。昨日も大きく下落する場面がみられました。これまでは、金の上昇とドル安が進んできたため、金価格の下落はいくらかドルをサポートしそうです。

一方、市場がリスク回避的になる可能性が高く、その場合は円ショート(が残っていれば)その解消、即ち円の買い戻しによって円高圧力が生じるかも知れません。ドル円は両者のバランスに影響されますが、どちらかといえばドルサポート材料として機能する可能性の方が高いと考えられます。

ここまでみた通りドル安が進んでおり、来週もドル円の上値は重そうです。ただ、すでに154円台を回復しているなど、ドル円の下落にも歯止めがかかりつつあります。また、ドルも円も弱い場合、他通貨が相対的に強くなる結果、円との強弱の距離感が広がります。これはクロス円が上がりやすくなるパターンであり、来週の各クロス円について、レートチェック前の水準回復を狙うじり高の動きが見込まれます。ドル円は下は153円付近、上は重いながらも154円台での足場固めをしつつ、155円台をうかがう展開を予想します(ページ13)。

※動画収録後、ウォーシュ氏が指名されました。

――――――――――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

※ご質問はYoutubeチャンネルのコメント欄で受付中です!

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト